di Marco Scotti ♦︎ Dalle rilevazioni compiute da EY in occasione del Manufacturing Lab emerge che solo il 14% delle aziende mostra uno stato di sviluppo digitale caratterizzato da progettualità 4.0. Appena il 12% si dedica seriamente alla formazione digitale. Tra i leader, vige la tendenza a comprare società di automazione e computer software

(Ripubblicazione dell’articolo uscito per la prima volta il 18/07/2019)

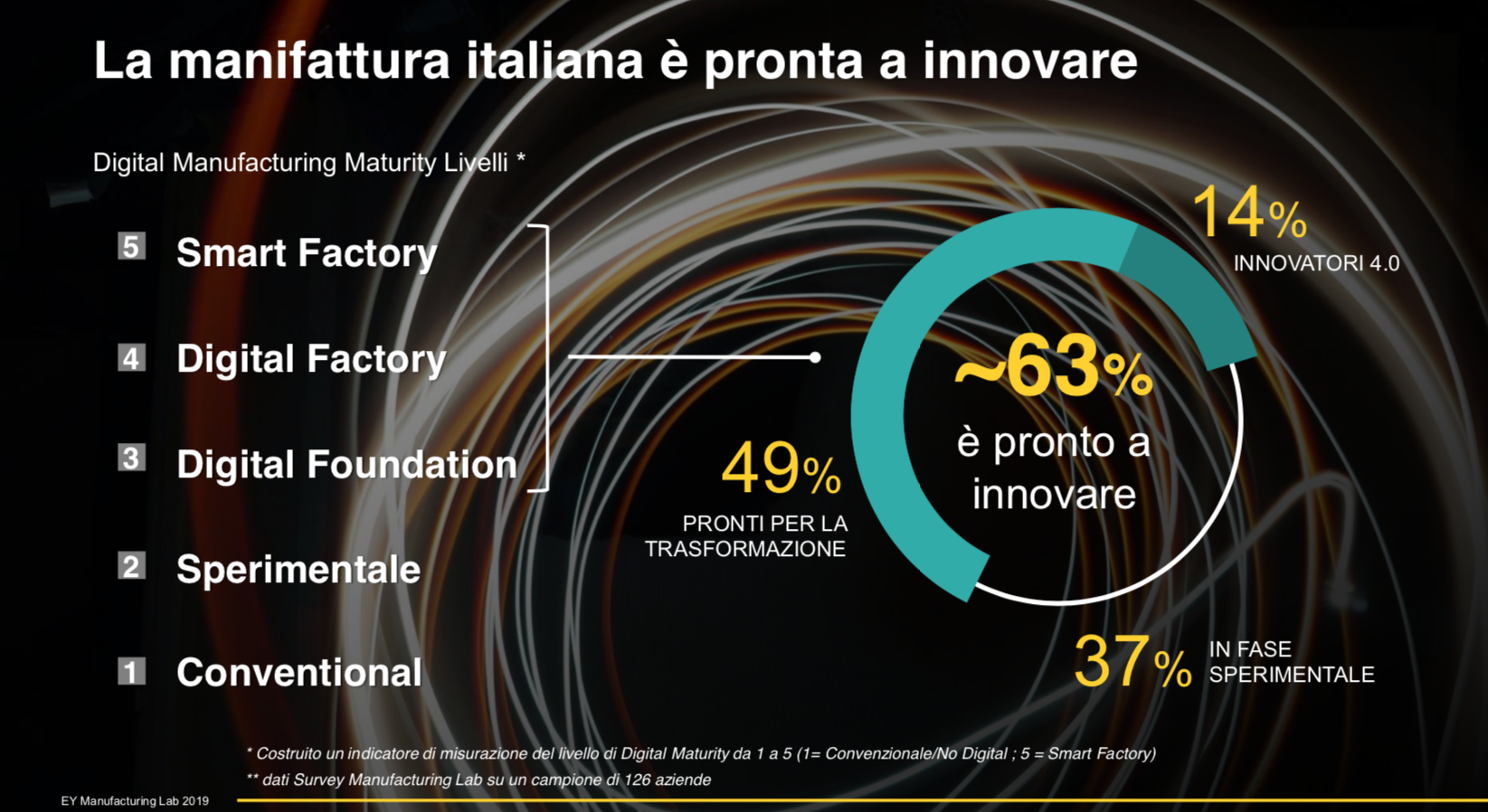

Metà delle imprese italiane sta mettendo le basi per una gestione digitale dei processi mentre ben il 37% di esse si trova in una fase iniziale e sperimentale di digital transformation. Soltanto il 14%, invece, mostra il raggiungimento di uno stato più avanzato di sviluppo digitale caratterizzato da progettualità 4.0. Continua inoltre a risultare marcato il divario tra piccole e grandi aziende, con le seconde che nel 70% dei casi hanno un piano di sviluppo definito o hanno introdotto all’interno dell’azienda tecnologie innovative e di industria 4.0. Sono questi i dati più significativi emersi dall’EY Digital Manufacturing Maturity Index 2019, un’analisi realizzata dalla multinazionale americana della consulenza che è stata presentata l’11 luglio scorso durante l’ultima tappa del Manufacturing Lab. Inoltre, da una ricerca presentata parallelamente emerge come alcuni fra i migliori player del manifatturiero, motivati ad accelerare su innovazione e digitalizzazione, abbiano compiuto acquisizioni di aziende tecnologiche, soprattutto in campo industrial automation e computer software.

L’EY Manufacturing Lab è un’iniziativa articolata in 16 mesi e nove tappe territoriali, in cui si è cercato di testare lo stato di digitalizzazione e di innovazione delle imprese italiane del manifatturiero, attraverso l’incontro con oltre 450 realtà tra pmi e grandi aziende. Per fare questo sono stati istituiti tavoli di lavoro e presentate eccellenze sul territorio italiano (nella seconda e più recente edizione: Abb a Dalmine; Whirlpool a Pordenone; ComoNext a Como; Prima Industrie a Torino; sigarette elettroniche di Philip Morris a Bologna) che mostrassero non soltanto le innovazioni in ambito digitale, ma soprattutto la loro applicazione pratica per migliorare il business e la realizzazione di soluzioni diversificate per implementare la competenza.

«Questo percorso territoriale – ci racconta Marco Mignani, EY Mediterranean Diversified Industrial Product Leader – ci ha consentito di entrare in contatto e di interagire con oltre 450 imprese manifatturiere italiane nel corso di nove diversi workshop territoriali verticali effettuati negli ultimi 16 mesi. In questi incontri abbiamo riscontrato che le nostre aziende manifatturiere presentano un grado di maturità nel digitale più elevato rispetto all’inizio delle nostre rilevazioni. Infatti, la metà delle aziende del campione ha gettato le basi per una trasformazione digitale completa, mentre solo il 3% non ha ancora avviato nessuna iniziativa. Finalmente si stanno creando le basi per costruire una progettualità più evoluta».

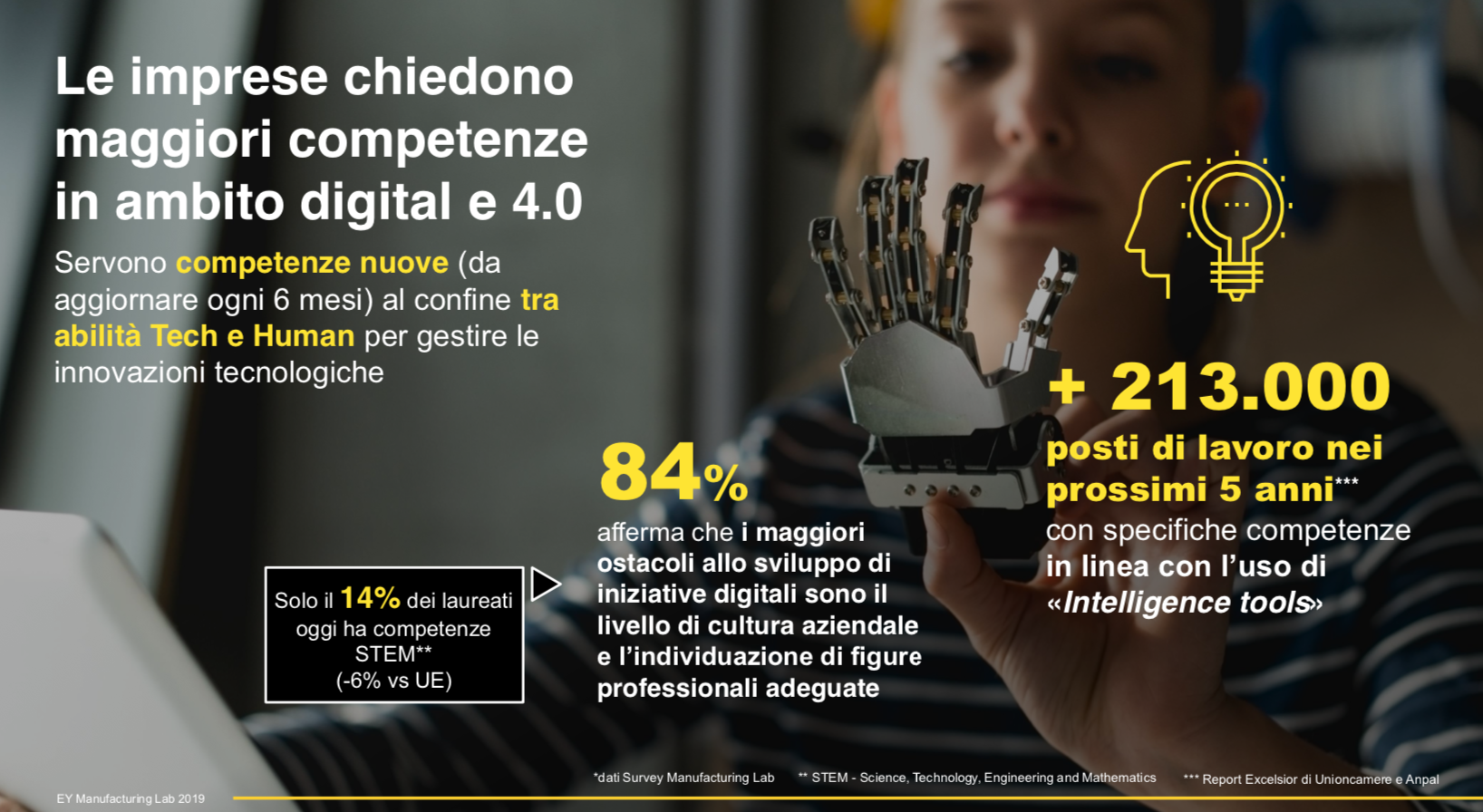

Se, quindi, gli investimenti per la digital transformation e per la realizzazione della smart factory stanno procedendo, seppur con differenze sostanziali, rimane invece il problema delle competenze e della formazione. Solo il 14% dei laureati oggi ha competenze Stem (ovvero Science, Technology, Engineering and Mathematics, cioè le discipline scientifiche), un dato inferiore di sei punti percentuali rispetto alla media Ue. «L’84% del campione intervistato – ci spiega Donato Iacovone, amministratore delegato di EY in Italia e managing partner dell’area mediterranea – afferma che i maggiori ostacoli allo sviluppo di iniziative digitali sono rappresentati dalla carenza di cultura aziendale e dall’individuazione di figure professionali adeguate. Oggi abbiamo un’offerta formativa che serve perlopiù ai formatori, quando invece avremmo bisogno di un ecosistema che funziona tra università, aziende e pubblica amministrazione. Le grandi aziende stanno già riuscendo a portare avanti questo approccio, perché possono permettersi di chiedere agli atenei figure specifiche, di spiegare in dettaglio quali sono le professioni di cui hanno bisogno. Ma le piccole imprese non hanno il peso specifico per reggere questo tipo di dialettica».

Le criticità del manifatturiero italiano: solo il 12% delle imprese ha un programma di sviluppo delle competenze digitali

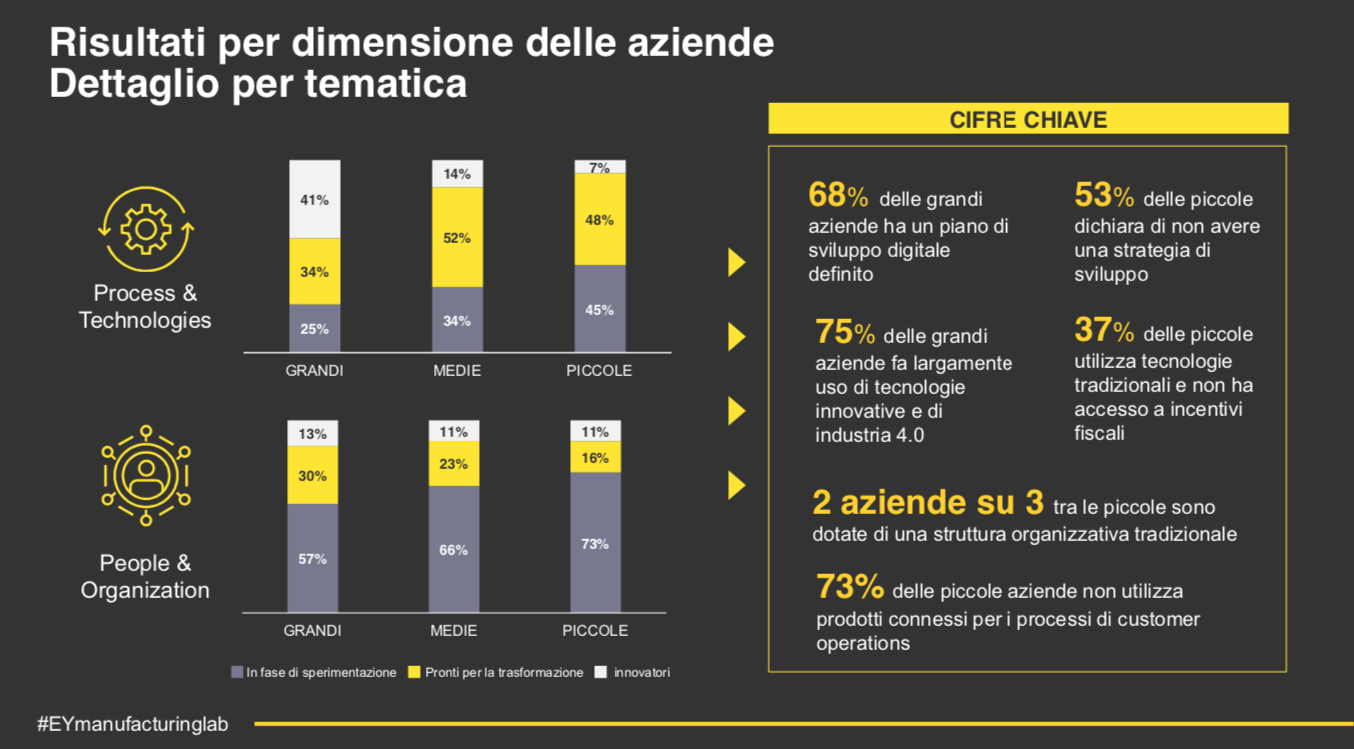

La survey condotta da EY mette in luce come appena il 12% delle imprese abbia un programma di sviluppo delle competenze digitali, e il 30% riconosce di avere una limitata conoscenza del comparto. L’analisi sviluppata dalla società di consulenza ha diviso le aziende manifatturiere in tre cluster. Il primo è quello degli innovatori, il secondo quello dei soggetti pronti per la trasformazione, il terzo quello delle imprese ancora in fase sperimentale. Al primo gruppo, che comprende il 14% del campione, afferiscono le smart factory, ovvero quegli impianti che abbiano raggiunto un’integrazione di tutti i processi nel digitale, compresa la relazione con stakeholder e fornitori; e le digital factory, che sono quelle fabbriche che hanno una strategia digitale definita, con progetti verticali con un buon livello di integrazione orizzontale. Il secondo gruppo, che riguarda il 49% del campione, vede le aziende impegnate in progetti pilota in ambito digitale integrati verticalmente sui processi ma con una limitata integrazione orizzontale. Infine, il 37% delle imprese in fase sperimentale comprende sia chi ha avviato una transizione verso il digitale con alcuni progetti pilota, sia chi ha semplicemente un approccio tradizionale con un basso livello di sistematicità. Da questa prima fotografia si evince che le aziende del manifatturiero italiano non sono ancora in una fase avanzata di trasformazione digitale ma hanno raggiunto la consapevolezza della necessità di portare avanti questo tipo di progetti.

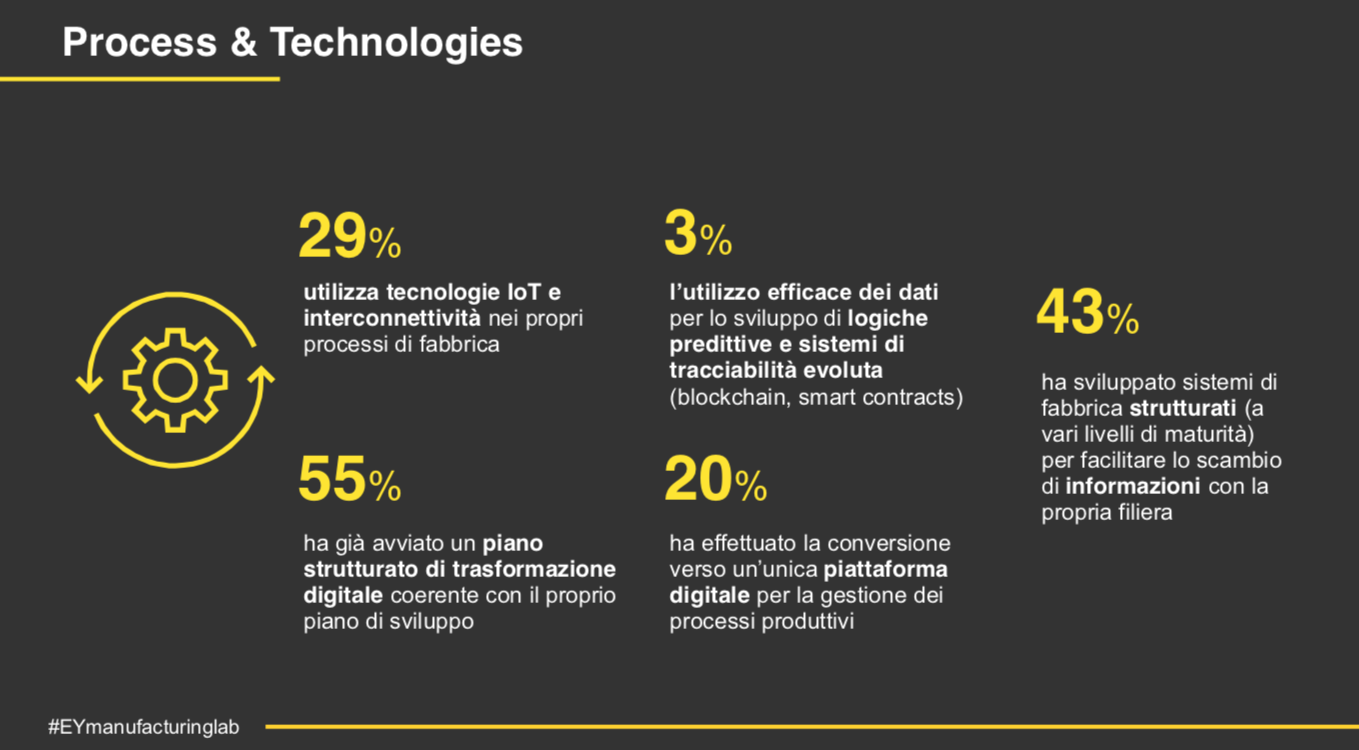

In particolare, sono i processi e le tecnologie a rappresentare la tematica in cui le aziende sono più pronte, mentre nell’organizzazione delle risorse umane e nella creazione di un ecosistema due imprese su tre sono ancora in una fase embrionale e sperimentale. In particolare, il 29% del campione utilizza tecnologie IoT e interconnettività nei propri processi di fabbrica, il 55% ha già avviato un piano strutturato di trasformazione digitale coerente con la propria strategia di sviluppo, il 20% ha intrapreso una conversione verso un’unica piattaforma digitale e il 43% ha sviluppato sistemi di fabbrica per facilitare lo scambio di informazioni con la propria filiera. Molto in ritardo, invece, la gestione dei dati con logiche predittive e sistemi di tracciabilità evoluta, come blockchain e smart contract: solo tre imprese su 100 hanno iniziato questa transizione sviluppando tecnologie di questo tipo.

Per quanto concerne l’organizzazione e le risorse umane, poco più di un’impresa su dieci ha disegnato ed eseguito un programma strutturato di sviluppo delle competenze digitali, il 37% riconosce di avere una limitata conoscenza del mondo digitale e il 58% non ha un approccio organizzativo che tenga conto della trasformazione digitale. Tutto questo nonostante gli stimoli governativi, tra iper e superammortamento, che sono stati erogati per complessivi 10 miliardi di euro. Il 50% delle imprese innovatrici ha beneficiato di una qualche forma di tax credit a partire dall’entrata in vigore del Pacchetto Calenda.

Ecosistemi digitali, questi sconosciuti

Una delle parole chiave della trasformazione digitale, ovvero ecosistema, rimane ancora il tasto dolente per le imprese nostrane. Solo l’8%, infatti, ha saputo realizzare operazioni societarie con altre aziende afferenti al mondo dell’industria 4.0 e solo una su venti ha sviluppato un sistema strutturato ed automatizzato di integrazione dei dati con fornitori/clienti che consenta una riduzione dei passaggi e una minimizzazione degli errori.

Il livello di digitalizzazione delle grandi imprese, delle pmi e delle multinazionali

Come ampiamente prevedibile, il grado di digitalizzazione delle imprese varia molto a seconda delle dimensioni. Per questo motivo, non stupisce che dall’analisi di EY emerga che mentre il 68% delle grandi aziende ha un piano di sviluppo digitale definito, due pmi su tre sono dotate di una struttura organizzativa tradizionale. Non solo: se il 75% delle grandi imprese fa uso di tecnologie innovative e di industria 4.0, il 73% delle piccole non utilizza prodotti connessi per i processi di customer operation. Infine, oltre la metà delle pmi del campione dichiara di non avere una strategia di sviluppo.

Rimane ancora molto marcato il gap digitale se si prendono in considerazione le aziende italiane e le multinazionali estere con sedi operative in Italia. Se il 12% delle imprese con quartier generale in Italia ha un livello innovativo elevato, questo dato sale al 19% se si analizzano quelle straniere con sede nel nostro paese. Una distanza che rimane costante anche se si guarda alle imprese che hanno avviato progetti pilota: 44% delle imprese italiane contro il 52% di quelle straniere. Rapporto che, ovviamente, si ribalta quando si parla di una fase ancora di transizione, in cui i progetti di trasformazione digitale o sono in una fase embrionale o ancora non sono stati implementati: 44% delle aziende nostrane, 29% di quelle estere.

I manifatturieri più evoluti comprano aziende di Industrial Automation e Computer Software

Un ultimo trend che viene fotografato da EY è quello relativo alle strategie di crescita delle imprese che operano nel comparto industriale con l’analisi “M&A in the era of digital transformation”. Non più soltanto un incremento del fatturato a perimetro costante, oltretutto in un momento storico in cui, tra Trade War Usa-Cina e un globale rallentamento delle economie, ci sono pochi margini di aumento, ma strategie di incremento dimensionale attraverso politiche di fusione e acquisizione.

Una tendenza che sta prendendo piede rapidamente, come testimoniato dai dati presi in esame da EY tra il 2014 e il 2018. Nel periodo considerato, dunque, ci sono state 379 transazioni, di cui 108 relative al 2018, un dato più che raddoppiato rispetto al primo anno preso in considerazione, il 2014, che si era chiuso con 50 operazioni.

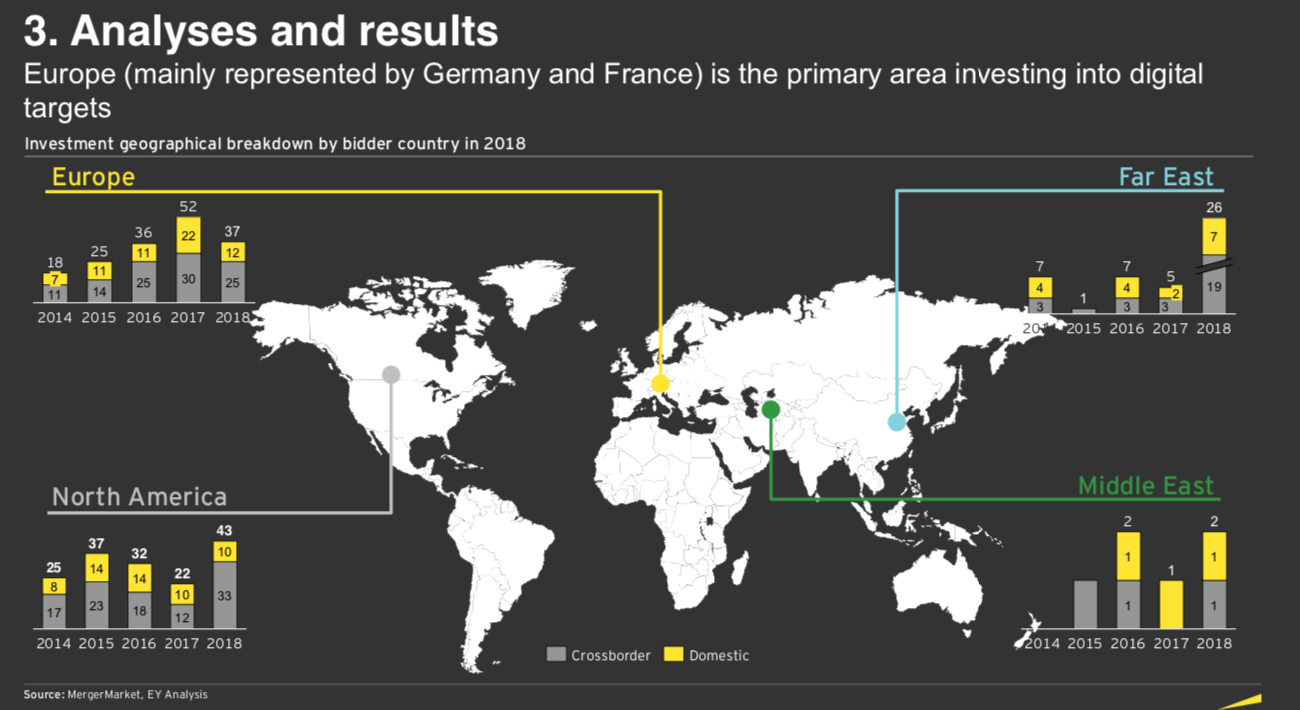

Dal punto di vista geografico, l’attività di M&A si è concentrata per lo più tra Nord America ed Europa (circa il 75% dei deal in esame) con investimenti rivolti principalmente ai settori dell’industrial automation (40% dei deal del 2018) e computer software (37% dei deal del 2018). Da 50 acquisizioni nel 2014 si arriva a 108 deal nel 2018, dove i bidder che si sono attivati maggiormente nella ricerca di innovazione dei propri processi produttivi affrontando le nuove sfide poste dalla crescente necessità di digitalizzazione sono stati i produttori di beni e servizi industriali e i player nel settore automotive (arrivando a rappresentare circa l’80% dei deal conclusi nel 2018). I bidder industriali “puri” nel 2018 hanno preferito investire nell’industrial automation (49% dei deal da player industrial) e nei computer software (38% dei deal da player industrial). I bidder “automotive” si sono concentrati su target operanti nei computer software (41% dei deal).

Se in Europa l’attività di M&A nel settore digital è prepotentemente calata rispetto al 2017 (-29%) e sostenuta principalmente da Francia e Germania (seguite dall’Italia, con circa l’11% dei deal in Europa), in Nord America l’interesse verso le target digital rimane forte (i deal tra bidder industriali americani sono raddoppiati tra 2017 e 2018). Il far east invece dimostra un interesse crescente verso le digital target, con un aumento delle acquisizioni concluse del +39% tra 2014 e 2018. Nel Vecchio Continente, due terzi delle operazioni sono state cross-border, a riprova di un mercato che, pur in rallentamento, sta continuando su logiche più ampie.

Stringendo il campo sull’Italia, emergono in particolare due evidenze: nel 2018, circa l’11% dei deal in Europa coinvolge bidder italiani, di cui il 25% sono player del settore automotive e il 75% sono player industriali puri; i deal italiani hanno riguardato principalmente target dal mondo dell’industrial automation (75% dei deal italiani) e dei computer software (25%) con un’equa distribuzione di deal domestici (50%) e cross-border (50%).

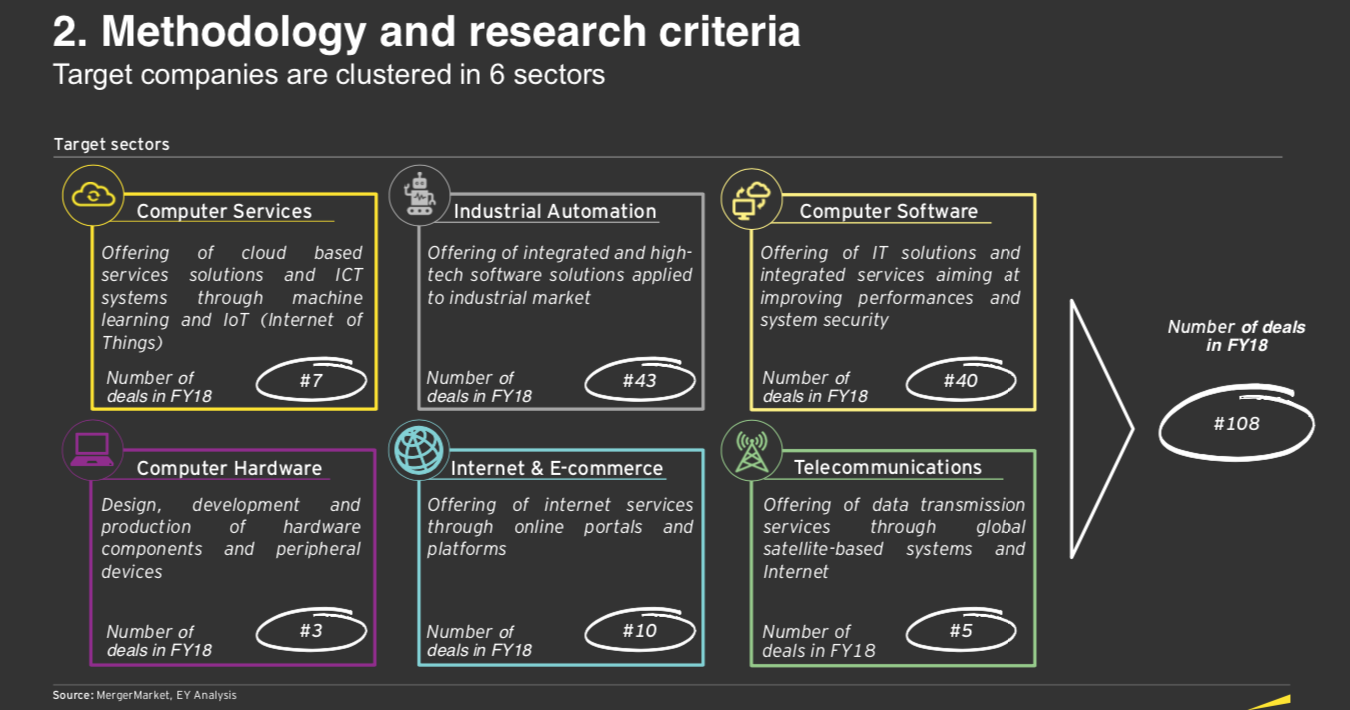

EY ha analizzato acquirenti appartenenti a quattro diversi settori: automotive, manufacturing, automazione industriale e settore industriale in senso stretto (prodotti e servizi industriali) e ha preso in esame target attivi in altrettanti comparti, ovvero industrial automation, computer software o hardware services, e-commerce, telecomunicazioni. In particolare, tra i settori identificati per le digital target, due si sono rivelati di grande interesse per i player industriali: l’industrial automation con 43 deal portati a termine nel quinquennio e computer software con 40.

Per quanto riguarda l’industrial automation, i player industriali si sono concentrati in particolare sulla robotica (23% dei deal industrial automation), a riprova di un comparto particolarmente attivo nonostante un momento economico particolarmente complesso. Le acquisizioni hanno riguardato società dedicate alla progettazione e sviluppo di linee automatiche applicabili sia a singole fasi del processo produttivo sia all’intero workflow. Non solo, anche i sistemi di motion control hanno rappresentato una fetta importante, con il 21% dei deal di industrial automation, ovvero sensori per il rilevamento della posizione, pressione, velocità, inclinazione, vibrazione e via dicendo applicati ai settori più disparati.

Per quanto riguarda infine i computer software, i deal si sono concentrati su target che sviluppano sistemi di monitoring da remoto in tempo reale (25% dei deal nel settore dei computer software), sistemi di business & security management (25% dei deal nel settore dei computer software), sistemi di fleet management (13% dei deal nel settore dei computer software) applicati sia a mezzi di trasporto sia all’urban mobility. Quest’ultimo dato, seppur dimensionalmente poco rilevante, certifica come i movimenti di business in ottica smart city stiano diventando un dato di fatto. Anche perché l’avvento del 5G si sta avvicinando sempre più e le società indsutriali devono farsi trovare pronte per rispondere correttamente alle nuove esigenze del mercato.

I progetti di digital transformation

La domanda a cui EY ha provato a rispondere è anche perché un’azienda ha deciso di intraprendere un percorso di trasformazione digitale? Nella quasi totalità dei casi (98%) per incrementare il livello di efficienza interna, seguito a breve distanza (94%) dal desiderio di migliorare il livello di servizio al cliente. Tra le principali difficoltà e ostacoli affrontati nel percorso di digitalizzazione, le imprese hanno trovato lo scarso livello di cultura digitale presente in azienda e l’individuazione di figure professionali adeguate. Per questo motivo, nell’evento conclusivo dell’11 luglio sono stati invitati sul palco alcuni “campioni” industriali che hanno saputo cogliere dal digitale delle opportunità di crescita.

Ad esempio, Danieli, un gruppo siderurgico che ha avviato un processo di digitalizzazione già da alcuni anni che è culminato con la creazione di un ecosistema che riguarda la formazione: dopo moduli interni, oggi l’impresa friulana ha fatto partire percorsi per i docenti che dovranno andare a formare i ragazzi in modo da fornire competenze in ottica 4.0. L’azienda, infatti, ha avviato un sistema di controllo da remoto in cui l’operatore riceve istantaneamente i dati e, grazie all’esperienza maturata sul campo, è in grado di fornire in tempo reale le risposte più adatte. Per far funzionare al meglio questo nuovo approccio è necessario poter contare su un gruppo di lavoratori che coniughi le competenze digitali con quelle pratiche. «Abbiamo avviato questo percorso – ci spiega il ceo Alessandro Trivillin – partendo dall’installazione di sensori in tutti i nostri impianti. Fino al 2016 abbiamo lavorato su un approccio meramente informatico, poi ci siamo accori che serviva cambiare logica per riuscire a minimizzare gli sprechi. La spinta al cambiamento è stata quindi portata dalla necessità di incrementare l’efficienza dei processi interni».

O, ancora, c’è chi come il Gruppo Lonati ha dovuto ricorrere a processi di digital transformation per ridurre i costi in un comparto, quello del tessile, in cui la concorrenza cinese si è fatta sentire in maniera particolarmente accesa. La nuova modalità di gestione della produzione ha consentito un approccio lean che si è tradotto in un incremento della produttività e in un maggiore apporto dei dati nella gestione della fabbrica, ottimizzando i processi di produzione e permettendo di minimizzare sprechi e giacenze di magazzino. «La nostra motivazione originaria – ci racconta David Posniak, direttore di stabilimento – era riuscire a rimanere davanti rispetto alla concorrenza cinese. Per questo abbiamo dovuto trovare il modo di tagliare i costi e produrre a livello più snello e intelligente. E abbiamo raggiunto il nostro scopo modificando, allo stesso tempo, sia i processi che la formazione del personale».

A proposito di formazione, un caso emblematico è rappresentato da Rold. «Abbiamo iniziato il nostro percorso – ci racconta Laura Rocchitelli, presidente e amministratore delegato dell’azienda – ben prima che venisse portato avanti il Piano Calenda. Abbiamo introdotto delle nuove competenze digitali, creando una piattaforma software. Per aiutare questa totale transizione del modello di business ci siamo rivolti a un coach 4.0. Inizialmente è stato accolto dai 240 dipendenti con un po’ di scetticismo, poi è stato molto apprezzato, tanto che abbiamo previsto di fare una seconda edizione».

Infine, tra i casi presentati lo scorso 11 luglio ce ne sono stati alcuni che non riguardano direttamente una produzione tecnologica in senso stretto, ma che hanno beneficiato di Industria 4.0 per cambiare profondamente il proprio modello di business e ottenere migliori risultati. È il caso di Celli, azienda che si occupa di spillatrici professionali per birra e bevande gasate, che in pochi anni è passata da 30 milioni a 110. Come? «Abbiamo abbracciato tutti gli incentivi possibili – ci racconta il ceo Mauro Gallavotti – e abbiamo digitalizzato le nostre fabbriche, in modo da ottenere una completa tecnologizzazione della supply chain. Grazie a questo processo abbiamo nuovi modelli di business come il pay per use, il long term e il full rental. Il nostro desiderio è di non doverci più occupare dell’hardware, ma solo delle migliori soluzioni per il canale HoReCa (Hotellerie, Restaurant and Cafè). Per questo, infine, abbiamo creato una academy interna per accrescere e migliorare le competenze».