di Laura Magna ♦︎ Nel primo trimestre 2019, il Pil italiano si è attestato a 0,1%, con un danno strutturale alla manifattura. Il governo deve indicare una strategia credibile, incentrata su imprese, produttività e innovazione. Ne abbiamo parlato con Francesco Daveri della Sda Bocconi, Marco Taisch del Politecnico di Milano e Luca Beltrametti dell’Università di Genova

La trappola dello zero virgola non abbandona l’Italia ma a preoccupare stavolta è soprattutto il pesante calo della manifattura che sta spingendo al ribasso l’economia non solo domestica ma di tutta l’Europa. Ma che per l’Italia, evidentemente, è particolarmente rilevante. L’ultimo giorno di luglio Istat diffonderà la stima preliminare sul secondo trimestre e gli analisti non si attendono novità, né per l’estate, né per il resto dell’anno: si stazionerà intorno allo zero e nulla potrà cambiare. Anche perché il governo in carica non va oltre qualche manovra elettorale e continua a sfidare – anche se forse più velatamente, l’Europa, dimenticando di mettere al centro del dibattito temi rilevanti come la produttività, l’innovazione, l’industria.

Almeno così la pensano gli esperti con cui abbiamo parlato: Francesco Daveri, Professore di macroeconomia presso la School of Management della Sda Bocconi; Marco Taisch, ordinario di operation management & advanced and sustainable manufacturing system del Politecnico di Milano e Luca Beltrametti, docente di politica economica all’Università di Genova.

Gli ultimi numeri e quello che ci riserva la seconda parte del 2019

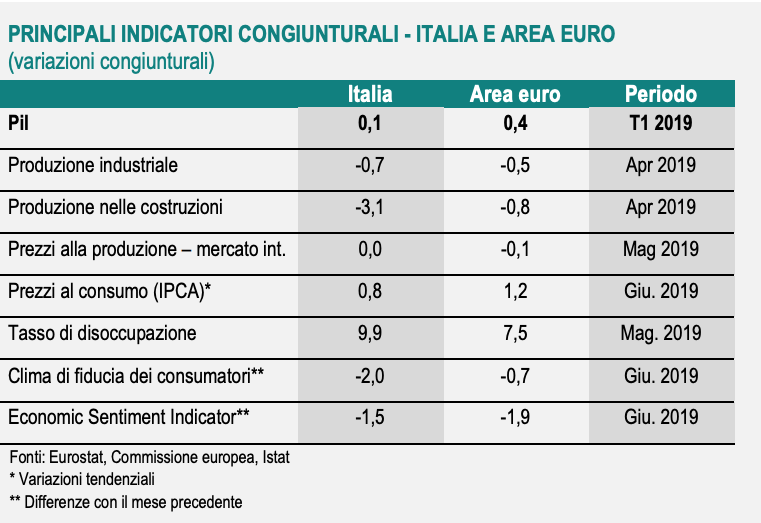

Nel primo trimestre 2019, com’è noto, il Pil dell’Italia si è attestato a 0,1% contro lo 0,4% segnato dall’Europa, mentre la produzione industriale ha perso lo 0,7% (in contrazione anche in Europa a -0,5%). Una debolezza, quella domestica, che dunque riflette un trend più generalizzato ma che a noi può fare più male – proprio perché la manifattura ha finora sostenuto il Pil, insieme all’export (e anche questo cala progressivamente per effetto della trade war senza fine imposta da Trump).

Insomma, la situazione non sembra destinata a cambiare, almeno nel breve: la nota mensile di giugno pubblicata da Istat segnala il calo dell’indice della produzione industriale anche ad aprile, dopo un marzo altrettanto debole. A giugno, l’indice del clima di fiducia dei consumatori ha mostrato una diminuzione significativa diffusa a tutte le sue componenti e anche la fiducia delle imprese ha registrato un peggioramento.

Il crollo della fiducia e lo stop agli investimenti

Il calo della fiducia delle imprese, scrive Istat «arriva a sintesi di una flessione nel comparto manifatturiero e, soprattutto, nelle costruzioni. Nei servizi l’indice è diminuito in misura più contenuta e nel commercio al dettaglio è aumentato. Per le imprese manifatturiere, si è rilevato un peggioramento sia dei giudizi sugli ordini sia delle attese sulla produzione mentre le scorte di magazzino sono aumentate. L’indicatore anticipatore ha confermato uno scenario a breve termine caratterizzato dalla debolezza dei livelli produttivi« ».

In Europa, come anticipavamo, la situazione non è molto migliore. Il composite Pmi, l’indicatore della fiducia delle imprese, è sceso in luglio a 51,5 da 52,2 di giugno. Il manifatturiero è in ulteriore riduzione a 46,4 da 47,6 – un livello costantemente sotto la soglia di 50 indica contrazione dell’economia – con un calo importante dei nuovi ordini. La contrazione del manifatturiero è accentuata in Germania (43,1 a luglio rispetto al 45 di giugno) a causa delle tensioni commerciali, della Brexit e della crisi del settore auto.

Da un anno nella trappola dello zero virgola, non se ne esce se l’industria non torna al centro del dibattito politico

«La media di consensus vede una crescita nell’anno dello 0,1%, o a zero se i prossimi trimestri saranno negativi. Ma non è importante che il segno sia più o meno, rileva che parliamo di una situazione che è stagnante da un anno», così Francesco Daveri, Professore di macroeconomia presso la School of Management della Sda Bocconi. A determinare la stagnazione è l’andamento della manifattura, come segnalato degli indici Pmi: «poiché essi si riferiscono agli ordini danno un’idea del sentimento delle imprese. Bene, il Pmi manifatturiero è fisso sotto a 50 da un anno e quello relativo ai servizi stabile sopra i 50 punti: per uno è contrazione da mesi, per l’altro espansione. L’ultimo dato italiano per il Pmi manufatturiero è di 48,4; l’indice tedesco segnala addirittura ordini negativi nell’ultima rilevazione», dice Daveri. Che spiega la debolezza tedesca con due cause: il calo delle immatricolazioni nell’automotive che è senza dubbio un settore trainante dell’economia tedesca e la guerra tariffaria: «che viene pagata dai tedeschi più degli altri perché la Germania è il maggior esportatore europeo in Cina. Questo, sommato da un lato esaurimento del ciclo di vita del prodotto per i beni durevoli e alla difficoltà di rispettare la regolamentazione ambientale che ha portato le case automobilistiche a incorrere in multe e sanzioni, dà ragione della debolezza dell’industria tedesca». Un problema anche per l’Italia? Sì, ma gestibile: «Quello che esportiamo in Germania è meno di quello che esportiamo in Francia e Spagna. Gli Stati Uniti invece non sono in calo ed è una buona notizia perché il nostro export è rivolto per il 10% agli Usa. Non è dall’estero che importiamo recessione, come ha di recente affermato il nostro premier», continua Daveri. Secondo cui a pesare di più sul sentiment delle nostre industrie è l’incertezza, «alimentata dal governo, che che continua ad annuncia misure espansive che non riesce ad attuare perché troppo ambiziose. Famiglie e imprese non sanno più cosa aspettarsi e dunque chiudono le maglie della spesa, e questo vale soprattutto per imprese e investimenti fissi lordi».

La soluzione? «Provare a diminuire le imposte in maniera sostenibile, ma davvero la responsabilità del governo è significativa. Tutto, o molto, dipende dalla Legge di bilancio 2020: se in settembre l’atteggiamento sarà di nuovo di sfida all’Europa, avremo un nuovo aumento dello spread, Borsa a picco e poi a fine anno il governo sarà costretto a tornare usi passi per evitare una procedura di infrazione, con danni che poi saranno difficilmente recuperabili. Dunque è auspicabile una manovra prudente che però temo non sarà la scelta di questo governo in costante campagna elettorale». Un ulteriore elemento discriminante sarà l’insediamento della nuova Commissione europea a guida tedesca: «non è scontato che il rigorismo tedesco sia applicato in maniera rigida, proprio perché l’economia tedesca è quella che sta mostrando l’andamento peggiore in Europa. Che per noi è paradossalmente una buona notizia perché gli stessi tedeschi potrebbero adottare politiche di bilancio espansive ed essere meno falchi nelle discussioni di politica monetaria e nel comitato della Bce, perché sono loro che oggi rischiano di diventare il malato d’Europa».

Il rischio? Un danno strutturale alla manifattura

La debolezza italiana è dunque generata da causa esogene, ma in parte anche da dinamiche interne che potrebbero essere invertite – se ce ne fosse la volontà. «Siamo in un circolo vizioso di diminuzione della domanda e degli investimenti: la ragione sono le incertezze, la mancanza di chiarezza sulla presenza o meno di incentivi, che condizionano le pianificazioni dei budget un clima di incertezza che hanno tempi lunghi per cui il risultato è che ci si ferma e non si investe e chi produce macchinari si trova con doppie cifre in meno di vendite rispetto ai trimestri precedenti. L’annuncio che il Pil crescerà dello 0,1% nel 2019 non fa che amplificare la paura e dunque imprime maggior forza alla frenata e anche i consumi cedono», dice Marco Taisch, ordinario di operation management & advanced and sustainable manufacturing system del Politecnico di Milano.

«Il grande rischio è fare un danno strutturale alla manifattura perché gli investimenti hanno cicli lunghi e non si recupera se non nel lungo periodo. Stiamo frenando la produttività in un momento in ci l’economia va male: è un doppio danno. Tanto che più che lo zero virgola del Pil dovrebbe far rabbrividire il -0,7% della produzione industriale, solo nei primi sei mesi dell’anno e destinato a mio avviso a peggiorare« ». Una previsione che si basa sui fatti: «nell’agenda politica i temi fondamentali dell’economia e dell’industria sono assenti e per mesi le imprese sono state additate come il male e tutto questo ha preparato il terreno per ciò che vediamo oggi. All’orizzonte non vedo segnali di miglioramento: anzi, mi pare che ci sia peggioramento del clima politico. Non vedo condizioni per cui il sistema imprenditoriale torni a investire».

La soluzione? Intervenire sulle tasse in maniera strutturale, ma sostenibile

E la cosa dovrebbe interessarci. «Possiamo dire che il problema non sia solo italiano – dice Luca Beltrametti, docente di politica economica all’Università di Genova – e che la causa principale del crollo della manifattura stia nella confusione generata dalla “strategia” di Trump: ma rimane il fatto che l’Italia sia l’anello debole in Europa e qualunque cosa di negativo accada nel mondo ha effetti pericolosi. Anche perché la manifattura è ciò che ci sostiene e il suo indebolimento è drammatico: che il governo non faccia nulla per favorire un cambiamento di direzione è altresì incredibile. Pur rilevando che probabilmente l’attuale rallentamento della domanda di consumi e investimenti sia influenzato anche dal fatto che in precedenza essi erano stati drogati dagli incentivi introdotti dagli ultimi governi di centro sinistra. Dunque, non tutto si può imputare al governo attuale, ma la sensazione è che fino a due anni fa c’era l’idea che l’industria fosse al centro del dibattito, mentre adesso il governo si occupa di altro e sono temi di distrazione di massa, primo fra tutto l’immigrazione. Manca completamente il discorso intorno a produttività, innovazione, manifattura. Credo che ciò sia di fatto un freno agli investimenti che sono fatti di aspettative».

Il crollo degli indici di fiducia conferma quanto sostiene il professore. «Il governo ci ha raccontato che Rdc e Quota 100 sarebbero stati di stimolo allo sviluppo e gli indicatori economici sostengono l’esatto contrario: per far ripartire l’economia ci vuole ben altro. Sono perplesso anche in merito alla Flat tax, perché senza dubbio il tema delle tasse è centrale però andrebbe trattato con maggior rigore. Non si può parlare di Flat tax senza pensare ai conti pubblici. I mercati si chiederanno a un certo punto come sarà possibile garantire la sostenibilità del sistema. Ed è vero che l’Italia è al centro del rallentamento del ciclo economico, ma abbiamo nel contempo politiche espansive monetarie che sono una sorpresa positiva e che hanno consentito allo spread di restare su livelli fair. Ma temo che nei prossimi sei mesi questo idillio non possa continuare a meno che la politica non indichi una strategia credibile per i prossimi anni».

")