La logica del Nuovo Codice della Crisi entrato in vigore lo scorso 15 luglio è chiara: eliminare lo stigma tutto italiano del fallimento e individuare le situazioni di potenziale pericolo per la sostenibilità di ogni business in anticipo, fornendo una serie di linee guida su come correre ai ripari per garantire continuità alle operazioni. Si tratta di una disciplina veramente efficace? Sì, secondo Vincenzo De Sensi, Professore Diritto Crisi d’Impresa, Luiss Guido Carli.

«Si tratta di una buona legge – dice De Sensi – perché contiene molti elementi innovativi dirompenti quali la composizione negoziata della crisi, con la presenza di un mediatore e il sistema di segnalazione delle situazioni di emergenza che provengono dall’azienda stessa – ma è carente di un pezzo: ovvero il tool kit per comporre la crisi efficacemente ed effettivamente sul fronte della finanza. Particolarmente importante perché si presume che le banche possano interrompere i nuovi affidamenti verso le imprese in situazione di allarme». Un Tool kit che va costruito e che non può che avere al centro i crediti commerciali, un tesoretto di liquidità dormiente che vale per l’industria italiana oltre 300 miliardi di euro. Di come utilizzare questo tesoretto abbiamo parlato con Matteo Tarroni, ceo e founder di Workinvoice, società fintech che si occupa di invoice trading, ovvero anticipo fatture disintermediato su una piattaforma tecnologica.

Centomila imprese a rischio fallimento: quante ne può salvare il Nuovo Codice?

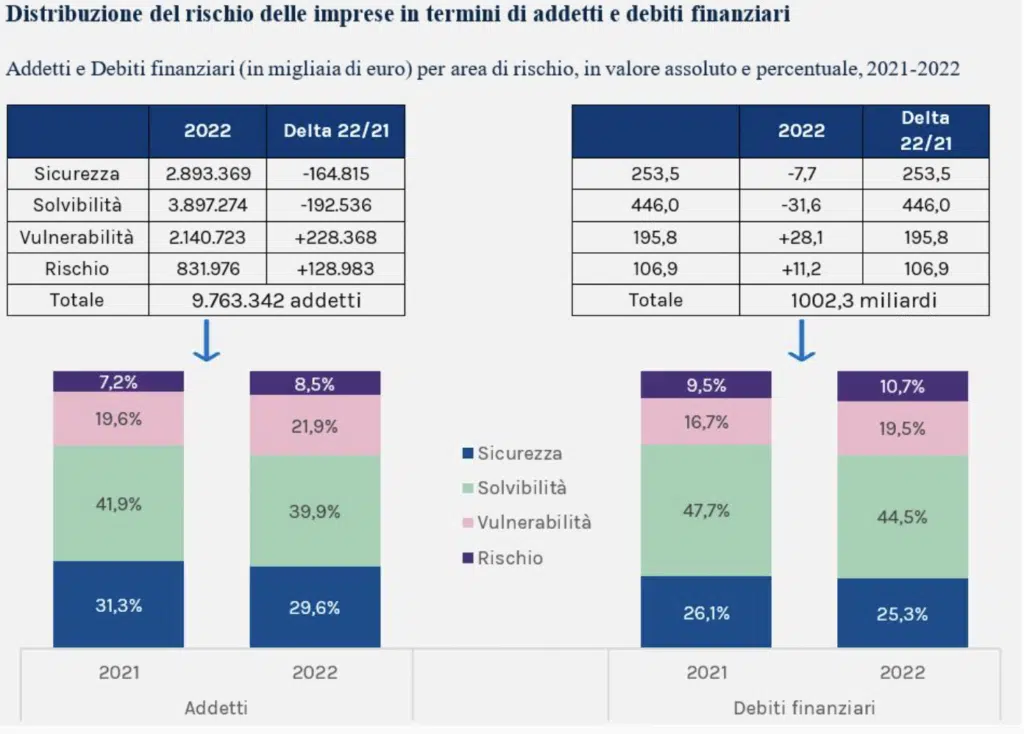

Il Nuovo Codice della Crisi arriva in un momento in cui, secondo l’Osservatorio Rischio Imprese di Cerved, sono quasi 100mila le società italiane a rischio default. In particolare nei settori di costruzioni, trasporti, industria pesante, servizi non finanziari. Nel 2022 secondo l’Osservatorio ci sono alcuni settori che hanno registrato un peggioramento del rischio consistente: si tratta della gestione aeroporti (+24,7%), della siderurgia (+12,1%) e della ristorazione (+11,7%). In sofferenza anche cantieristica (+4,3%) e automotive (+3,7%). Di queste centomila aziende a forte rischio alcune sono destinate a fallire senza dubbio: ma una parte di esse, indebolite da lockdown, stress da rottura delle supply chain e pressione sui margini, avrebbero il potenziale, superato il momento contingente, di sopravvivere e tornare a marciare, con una attenta analisi patrimoniale e una gestione efficace di flussi di cassa e crediti commerciali.

Gli elementi di novità del Codice della Crisi 1/ le soglie di segnalazione interna del rischio

Il Nuovo Codice si rivolge proprio a queste realtà in bilico e si presenta come uno strumento innovativo di disciplina delle crisi d’impresa, che arriva a seguito di un lungo percorso di approfondimento e che trova nella Direttiva europea Insolvency II la sua ratio. La Direttiva è di giugno 2019 e se ne sarebbe dovuta dare attuazione entro il 2020, poi l’Italia ha chiesto una proroga – anche causa Covid, e siamo arrivati al luglio 2022. La legge italiana ha cambiato volto diverse volte: in particolare nella versione finale è stato completamente espunto il sistema di allerte automatico che scattava dall’esterno ed è stato sostituito da uno schema di segnalazione interno. «Un cambiamento di paradigma importante – dice il professor De Sensi – perché la responsabilità viene spostata in capo all’impresa e all’imprenditore che ha l’onere di individuare e prevenire eventuali situazioni di crisi». La legge dà alcune indicazioni chiare in merito alle soglie di segnalazione: per imprese con lavoratori, parliamo del 30% dei contributi dovuti a Inps e Inail l’anno precedente (con ritardi di 90 giorni), con un minimo di 15mila euro. Per le imprese senza dipendenti, la soglia è invece di 5mila euro. Per quanto riguarda le somme dovute all’Agenzia delle Entrate, per debiti IVA rileva una pendenza superiore a 5mila euro; e per le altre tasse, i tetti variano in base alle dimensioni e tipologia dell’impresa dai 100mila per le imprese individuali al 200mila per le società di persone al mezzo milione per le altre società.

Si individuano inoltre come situazioni a rischio:

- retribuzioni non pagate oltre il 50% da oltre 30 trenta giorni;

- insoluti verso fornitori da 90 giorni se di importo superiore ai debiti non scaduti;

- esposizioni bancarie e finanziarie scadute da 60 giorni

Gli elementi di novità del Codice della Crisi 2/ La composizione negoziata della crisi

Le segnalazioni rientrano in quella che secondo De Sensi è una delle due maggiori novità della nuova disciplina della crisi, ovvero la composizione negoziata della crisi, «che va a sostituire in gran parte il sistema di allerta pensato nella versione precedente e che conteneva in sé il rischio di trasformare la nuova procedura in un acceleratore della dichiarazione di fallimento. A causa del Covid e poi alle difficoltà legate alla previsione di una recessione oggi, il legislatore ha ritenuto di eliminare l’allerta che sarebbe scattata in automatico su segnalazione di Fisco, Inps o Inail e di privilegiare un sistema che si basa sulla responsabilità degli organi di amministrazione e controllo della società». Anche quella attuale è una soluzione non priva di rischi perché il collegio sindacale potrebbe essere spinto ad agire in maniera troppo anticipata per evitare problemi: bisognerà capire quale sarà la sensibilità nell’applicare il principio. Ma di certo la composizione negoziata «è una cornice di tutela: l’imprenditore viene preservato perché le trattative vengono guidate da un esperto negoziatore. Non ci sono vincoli di forma e contenuto, ma solo un controllo e un orientamento esercitato da quest’ultimo. Si stimolano le parti a trovare un accordo, che poi può essere stilato nella forma che si preferisce, dal contratto al concordato preventivo».

Gli elementi di novità del Codice della Crisi 3/ il contesto di mercato e il rimborso proporzionale a tutti i creditori

Il secondo elemento dirompente del nuovo Codice è che la disciplina della crisi viene collocata in un contesto di mercato. L’obiettivo non è più solo quello di soddisfare i creditori, ma di dare vita a un impianto che inglobi altri settori dell’ordinamento, dal diritto finanziario e societario, al mercato finanziario, abbracciando tutta la problematica legata alle sofferenze bancarie e alla necessità di abbatterne l’accumulo. «In questo senso la Direttiva è fortemente innovativa: prima si guardava alla crisi come a una disciplina di settore, legata al processo civile e alle procedure esecutive. Oggi invece l’obiettivo è gestire le crisi per garantire continuità aziendale – spiega De Sensi – il che porta a un altro elemento chiave della riforma, ovvero il piano di ristrutturazione omologato». Di cosa si tratta? In sostanza, della prevalenza della relative priority rule in luogo della absolute priority rule nell’estinzione dei debiti. A livello Ue c’è stato un ampio dibattito al riguardo: la disciplina della crisi doveva rispettare il principio dell’absolute priority rule, ovvero del rimborso ai creditori a cascata da quelli privilegiati ai chirografari? Oppure optare per un criterio relativo, rimborsando tutti i creditori privilegiati e chirografari, per una quota parte concordata? Il criterio a cascata portava a un eccessivo ingessamento e determinava la necessità di avere finanza esterna, perché tutta la liquidità di fatto era assorbita dai creditori privilegiati.

«Pertanto alla fine ha prevalso l’approccio della relative priority rule – dice De Sensi – basata sull’idea che nelle soluzioni negoziali della crisi non si debbano usare gli stessi criteri che si usano nei casi di fallimento, ma poiché l’obiettivo è quello della continuità aziendale, si debba ragionare in termini di rimborso proporzionale a tutti i creditori e non solo per intero al creditore privilegiato». È un cambiamento di paradigma, dalla finanza all’affidabilità: si stabilisce un diverso apprezzamento di un credito rispetto a un altro se valutato rispetto alla continuità aziendale. Se, in sostanza, l’azienda garantisce per esempio ai fornitori un pagamento parziale del pregresso, può garantirsi le forniture necessarie alla produzione: se non agisce in questo modo, ma è costretta a soddisfare le esigenze dei creditori privilegiati e non resta cassa per acquistare materie prime e componenti, non potrà continuare a operare.

I rischi: il possibile uso distorto ai fini della riscossione e il potenziale passo indietro delle banche

Non mancano, in questo impianti che De Sensi considera valido, alcuni elementi di criticità. De sensi ne segnala due in particolare. «Gli obblighi di segnalazione potrebbero essere usati in maniera distorta da parte degli enti istituzionali (Inps, Agenzia delle Entrate e Inail): ovvero, in sostanza, questi ultimi potrebbero usare le informazioni fornite dalle aziende per recuperare tasse o contributi». Si tratterebbe di una deriva applicativa, che renderebbe lo strumento non più adeguato al fine: «lo Stato e gli enti previdenziali sono coinvolti nella disciplina come creditori e la legge dunque potrebbe dare in questo caso a questi soggetti un potere in più rispetto ai creditori normali», sostiene De Sensi. «Un ulteriore punto critico sta nella comprensione di come le banche vedranno le imprese che vanno in composizione negoziata. La banca non può revocare gli affidamenti, ma può diminuirli o non darne di nuovi. È difficile immaginare una banca che sostenga un’impresa che va in composizione negoziata, è più probabile che le banche tendano a cedere queste posizioni o a dare mandato per gestirle. E, ultimo ma non meno importante, non sono stati sviluppati strumenti che consentano all’imprenditore di ricorrere a finanziamenti alternativi alle banche».

Ciò che il Codice non ha previsto: le soluzioni di finanza alternative e innovative

E c’è un’ultima criticità importantissima. Se la fase della rappresentazione all’imprenditore in maniera analitica di una situazione di crisi è fondamentale, bisognerebbe affiancare anche strumenti atti a risolvere questa condizione. Questo, nella legge per come è strutturata attualmente, non c’è. Chi può dare nuova finanza in alternativa alle banche? «Si inizia a parlare (ma per ora sono solo sulla carta) di Fondi di ristrutturazione che comprano crediti single name gestiti da un pool di banche in cambio di quote del fondo stesso – risponde De Sensi – Si sta sperimentando lo sconto di fatture commerciali attraverso l’uso delle piattaforme». Piattaforme come Workinvoice, secondo il cui founder e ceo Matteo Tarroni, «i crediti incagliati sono complessivamente talmente rilevanti che se resi liquidi potrebbero aiutare l’impresa a risollevarsi o a ricorrere alla composizione negoziata, evitando in molti casi il fallimento». I crediti commerciali potrebbero essere al centro del tools kit che consenta al mediatore di poter suggerire all’imprenditore soluzioni pratiche. «La crisi economica produttiva ha spesso, se non sempre, inceppamenti finanziari, risolti i quali potrebbe esserci un risvolto anche economico».

Perché i crediti commerciali possono salvare le aziende in crisi

Secondo l’ultimo Report sulla Supply Chain Finance del Politecnico di Milano oggi i crediti commerciali non scaduti e non ancora pagati ammontavano a fine 2020 a 424 miliardi di euro, per riportarsi sul valore 2019 (circa 490 miliardi di euro) nel 2021. Una cifre monstre: basti pensare che lo stock complessivo di prestiti alle imprese erogati dalle banche ammontava a 660 miliardi di euro ad aprile 2022 (Banca d’Italia, Statistiche, Tavola 1.8). Il mercato servito dalle soluzioni di anticipo fatture, factoring, invoice trading è pari a un terzo del valore complessivo. Insomma, le aziende sono sedute su un tesoretto di oltre 300 miliardi di liquidità potenziale per poter usare la quale non dovrebbero neppure intaccare la propria situazione debitoria.

Parlando di Codice della crisi le «soluzioni finanziarie che vanno a costruire la cassetta degli attrezzi a disposizione del mediatore devono possedere alcuni requisiti fondamentali – continua Tarroni – è necessario strutturare canali che agevolino la trasmissione di risorse dai grandi capitali privati all’economia reale; che siano gestiti in maniera professionale da aziende che hanno esperienza nel settore specialistico di cui parliamo; che siano gestiti in maniera moderna e digitale, in modo da garantire tempi di processo in linea con le aspettative dei grandi investitori istituzionali, che scelgono di prendere rischi anche sulla base delle modalità in cui questi rischi arrivano». I fondi che comprano crediti commerciali hanno decine di migliaia di posizioni in portafoglio ogni giorno, non le possono gestire senza digitale: «pertanto non si può proporre l’acquisto di crediti commerciali se non si propone anche una piattaforma che aggiorni i dati in tempo reale, integrata con open banking», conclude Tarroni.

")

")