Le telco sono il segmento di industry che porta meno valore agli azionisti. E’ in assoluto il meno performante, l’unico a essere messo peggio è quello delle banche. Vendere connettività, così come vendere soldi non è più redditizio. Negli ultimi vent’anni si è verificata una crescita esponenziale del traffico Ip e le telco, alias Communication Service Provider (Csp), hanno dovuto fare investimenti per potenziare le reti, ma nonostante abbiano messo a disposizione una maggiore capacità di banda ed avere gestito quantità di traffico sempre più rilevanti si sono impoverite. Esiste quindi un paradosso: nonostante l’infrastruttura di networking costituisca un patrimonio irrinunciabile le performance economiche sono scarse. Gli utili di queste aziende sono piatti se non decrescenti. E anche i dividendi e i ritorni per gli azionisti. Per riuscire a monetizzare gli investimenti occorre migliorare la qualità del servizio e interpretare un ruolo da cloud provider.

Oltre la connettività, quindi, come prevede il nuovo piano strategico “Beyond Connectivity” annunciato da Tim per il triennio 2021-2023 poiché il valore economico è ormai largamente dipendente dalla fornitura di soluzioni e servizi digitali. «La competitività degli operatori di telecomunicazioni è strettamente connessa alla radicale trasformazione delle reti e la rete di trasporto ottica deve essere integrata con il livello di servizio Ip – afferma Paolo Campoli, vp head of Global Service Provider Segment di Cisco – E’ questo l’intervento che potrebbe risolvere la vera criticità con cui si confrontano queste aziende: la struttura dei costi. Basti pensare che un 15% dei ricavi di se ne va mediamente in spese in conto capitale, per potenziare o ampliare la capacità infrastrutturale, mentre le spese operative, e questo è il vero punto dolente, incidono per un 70%». Insomma, quello che rimane per fare innovazione è davvero molto poco. Come spiega Campoli, esiste un problema strutturale, di industry, che può essere risolto solo riducendo la complessità creata in generazioni di reti, automatizzando ed integrando il livello di comunicazione ottico con lo strato Ip. Questo vuol dire unificare la logica di controllo del trasporto con quella di servizio. E’ il cosiddetto “de-layering” ovvero l’eliminazione di una serie di componenti ottiche che vengono trasferite e assimilate dagli apparati router che lavorano a livello Ip.

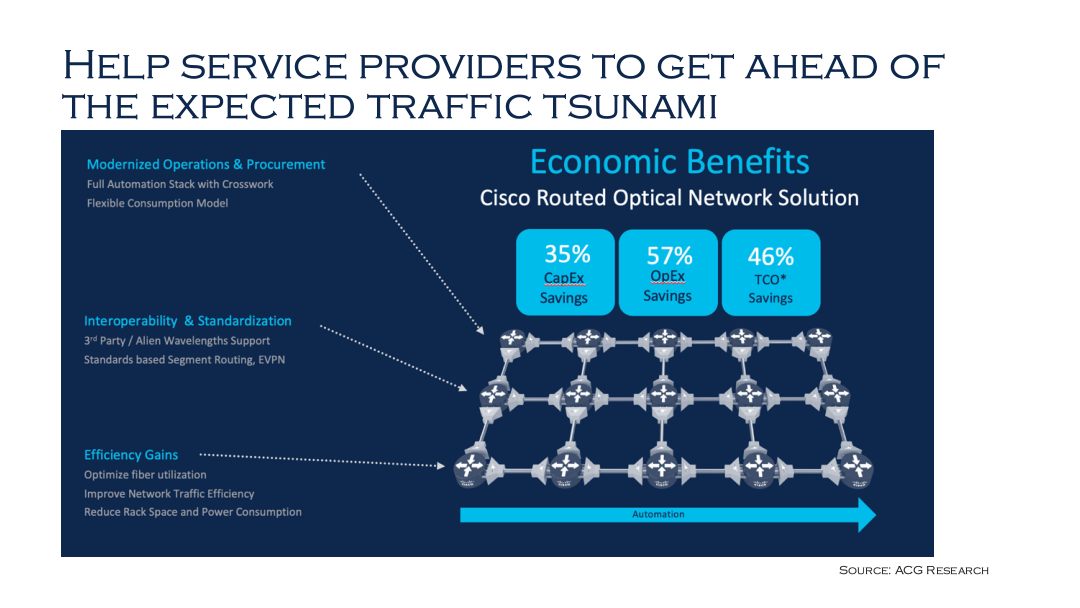

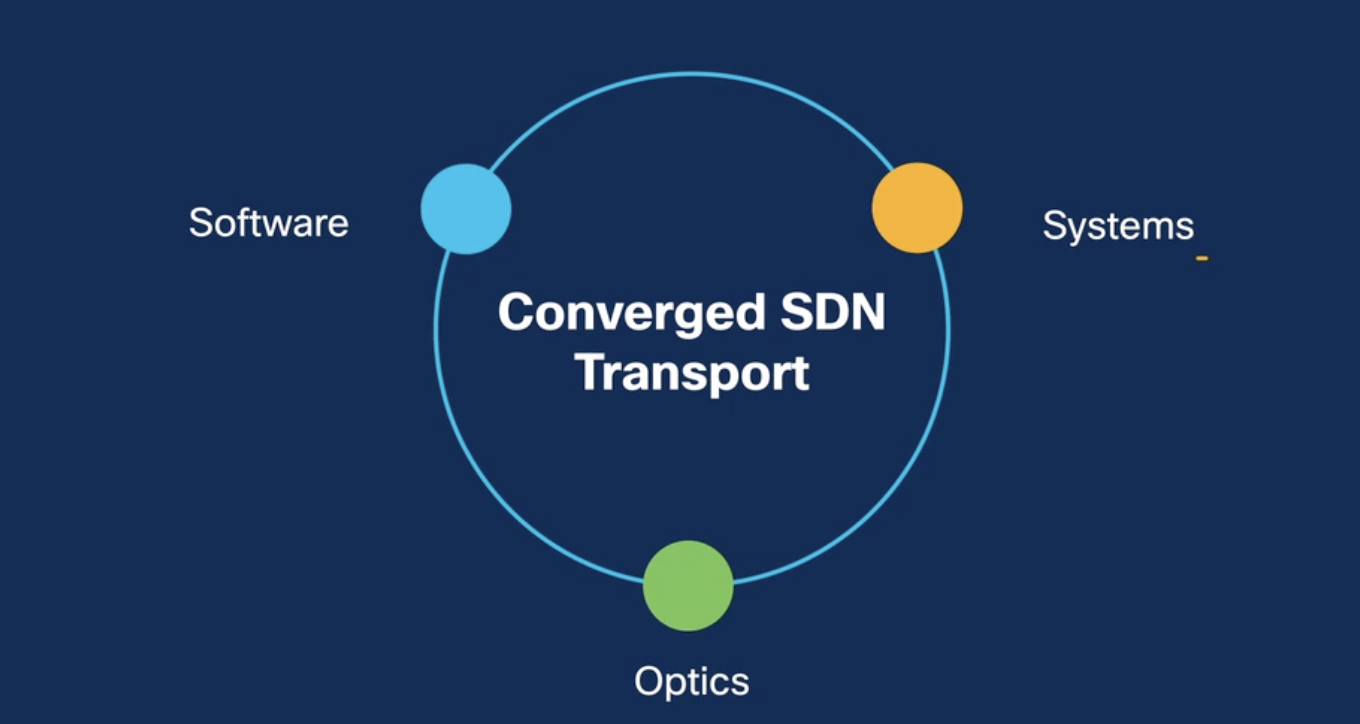

Ed è il secondo capitolo di una trasformazione Software Defined Networking, avviata ormai da oltre 5 anni, che dallo strato di servizio si estende oggi alla rete di trasporto. Tutto ciò porterà alla creazione di reti convergenti, “Converged Sdn Transport”, controllate dal software. Quanto sia importante per Cisco diventare l’abilitatore tecnologico delle nuove infrastrutture lo testimoniano i 4,5 miliardi di dollari spesi per acquisire Acacia, l’azienda super-specializzata nella produzione di componenti ottiche. Secondo Campoli, la trasformazione dell’attuale infrastruttura di rete, realizzata con soluzioni Routed Optical Networking, può portare a risparmi in conto opex del 57% e risparmi capex del 35%. Una vera boccata di ossigeno per i telco provider, che potrebbero così realizzare una nuova sostenibilità economica e creare una struttura costi, per i loro asset di rete, estremamente competitiva e più allineata al profilo dei ricavi.

Un modello di business cloud based

Il traffico mondiale è ormai generato dalle cloud companies (Amazon, Google e Microsoft in primis), webscaler o hyperscaler che veicolano prodotti agli utenti finali attraverso l’infrastruttura di accesso degli operatori di telecomunicazioni. Questi ultimi sono quindi gli intermediari del cloud, i veri sherpa del traffico Ip: svolgono un servizio essenziale e imprescindibile di connettività, ma questo deve essere reso coerente con il nuovo modello di business “cloud first”.

«La rete, nella sua diversa segmentazione – di accesso, metropolitana e backbone – si presta a ottimizzazioni ma per ridurre le spese operative deve essere ripensata in modo radicale – dice Campoli – Significa creare reti più facili da configurare e più agili. In definitiva ciò che viene richiesta è una maggiore automazione ed agilità operativa. Non si può pensare che un nuovo servizio vada a regime dopo 12, 18 mesi quando webscaler come Google, Amazon e Microsoft, grazie ad agilità operativa, automazione e all’implementazione di reti di nuova generazione pienamente integrate coi datacenter, impiegano solo qualche settimana. Per le telco il passaggio a reti “Converged Sdn Transport” rappresenta l’occasione per colmare il divario operativo con gli hyperscaler».

Con Acacia router IP ad alta velocità e densità per reti di trasporto convergenti

La realizzazione di reti di trasporto convergenti è un percorso progressivo che deve essere affrontato in più fasi. La prima riguarda l’eliminazione di alcune componenti del livello ottico, i cosidetti Transponder, che possono essere integrate nei router Ip. E’ quello che per esempio permette di fare la tecnologia Acacia, società acquisita di recente da Cisco, con moduli ottici in grado di sostenere throughput di 400 Gbit/s che possono essere installati su router di nuova generazione ad alta densità e che permettono di lavorare a velocità altissime.

«Il fatto di avere la tecnologia di base per disegnare la fotonica e i chip è per noi un vantaggio competitivo enorme. Permette di aver un controllo dei costi e hw e sw per gestire in modo unificato i due livelli, di trasporto ottico e di servizio Ip. Un esempio è il nuovo router della famiglia 8000 che integra chip della famiglia Cisco Silicon One Q200, offrendo fino a 14,4 Tbps di capacità totale».

Il de-layering della componente ottica implica anche una trasformazione organizzativa

Chi lavora nel dominio del trasporto ottico utilizza metodi e procedure diverse da chi lavora nel dominio delle reti Ip. Quindi, se da una parte serve ripensare l’architettura rete dall’altra occorre intervenire sul modo in cui lavorano le persone.

«Le nostre attività non si limitano agli enabler tecnologici ma si estendono alla formazione. Attività di reskilling che servono a trasferire a tutto il personale le competenze specifiche per arrivare a modelli operativi più integrati. C’è poi una terza fase che consiste nella migrazione dei servizi esistenti che comporta spesso anche una riqualificazione delle vendite e del marketing, dato che migrazione dei servizi può significare continuità di offerta ma anche un’opportunità per proporre nuovi modelli. Il punto di arrivo resta comunque unico: la convergenza a una rete “de-layered”, completamente automatizzata e integrata. Il processo di trasformazione non può che essere graduale, con dismissione progressiva degli apparati a fine ciclo».

Quality of service per riconquistare competitività

Il business delle telco è sempre più eroso dai webscaler. Per essere più competitivi le opzioni per le telco sono multiple: fungere da intermediari nell’erogazione di servizi degli hyperscaler; creare proprie cloud; attivare servizi diversificati per l’ottimizzazione del consumo in una logica di quality of service; introduzione si servizi di security integrata con livelli di sicurezza any place, any device. Insomma, avere reti in grado di differenziare livelli di servizio in funzione delle applicazioni. Assegnare più banda al traffico video o più real time alla componente IoT, per esempio. In definitiva, gestire la rete di accesso e di backbone in modo smart per trattare flussi di traffico in modalità differenziata.

Hyperscaler, non solo cloud ma infrastrutture di rete globale

Negli ultimissimi anni Google, Amazon e Microsoft hanno fatto investimenti stellari per realizzare proprie reti a livello geografico con infrastrutture di rete ottimizzate al deployment di nuovi servizi cloud. Basti pensare che chi è un cliente webscaler accede a loro servizi da una rete di accesso nazionale e poi va a finire direttamente su loro backbone superveloci. I data center Aws sono per esempio interconnessi tramite un’infrastruttura di rete globale dedicata, ad alta disponibilità e bassa latenza. La rete si sviluppa su una rete in fibra metropolitana completamente ridondante collegata tramite cavi transoceanici che interconnettono tutti i nodi nel mondo. Insomma, gli hyperscaler hanno realizzato, almeno a livello internazionale, reti cavi sottomarini e reti ottiche a lunga distanza con POP sempre più vicini al cliente.

Che l’interesse dei giganti del Web verso la costruzione di reti di nuova generazione sia all’ordine del giorno lo testimonia la stessa Microsoft che nell’ultimo anno ha speso più di 1 miliardo di dollari per acquisire Affirmed Networks e Metaswitch, due aziende ad alto contenuto tecnologico per realizzare infrastruttura di comunicazione abilitante cloud native ad alte prestazioni. «La convergenza delle reti cloud e di comunicazione, si legge sul blog del gruppo di Redmond, rappresenta un’opportunità unica per Microsoft di servire gli operatori a livello globale attraverso continui investimenti in Azure, aggiungendo ulteriore profondità alla nostra infrastruttura cloud iperscale con il software specializzato necessario per eseguire funzioni di comunicazione virtualizzate, applicazioni e reti».

Webscaler e telco, due mondi diversi ma convergenti

«Se andiamo a vedere la trasformazione infrastrutturale che i webscaler hanno avviato negli ultimi due anni c’è di che sbalordirsi – dice Campoli – Stanno mettendo loro nodi cloud all’interno di centrali operatore, un esempio è quello che sta facendo Tim con Google, un altro è quello di Vodafone con Amazon. Per noi è un’opportunità. Tantissimi webscaler si appoggiano a Cisco per costruire nuove reti Wan. A volte sono soluzioni complete, a volte singole tecnologie o solo software. L’obiettivo è pressoché identico a quello delle telco: realizzare rete di trasporto convergenti che integrino livello ottico e Ip. La differenza è che loro sono già in una fase di avanzata modernizzazione, poiché possono contare su Sdn native. Le telco sono un passo indietro: il controllo Sdn avviene sullo strato Ip e non su quello di trasporto ottico, ma questo è dovuto in larga parte alla maggiore complessità di tutta la stratificazione delle architetture di rete, costituite da livelli di accesso, last mile e middle mile, e backbone con punti di aggregazione primari e secondari».

Webscaler sempre più vicini all’utente finale. E’ il momento dell’edge cloud

La distinzione tra telco e cloud companies è sempre più labile. I websacaler stanno portando loro cloud sempre più vicini all’utilizzatore finale. E’ l’edge cloud che significa avere cloud distribuiti capillarmente a livello territoriale. Tutto questo con la volontà di presidiare il cosiddetto “middle mile”, il livello infrastrutturale intermedio tra rete di accesso first mile e backbone. Come? Collocando loro cloud all’interno degli stessi data center di telco provider. E’ il cloud di prossimità o edge cloud che viene ulteriormente accelerato dall’imminente salto al 5G. «Vi sarà una domanda crescente per portare singole cloud, ad alta redditività e consumo il più possibile vicino agli utilizzatori finali», osserva Campoli.

Tuttavia non si può parlare di un unico edge. Emergono infatti 4 diversi macro edge: Enterprise Edge, cloud di prossimità che serve ai clienti aziendali e viene dislocato a livello di data center; Carrier Edge, sostenuto da quelle aziende che sviluppano contenuti (Netflix, YouTube, Disney) e che per dare un servizio migliore ragionano in una logica più distribuita, cercando di collocare loro cloud a livello di prossimità; Edge IoT Cloud, che riguarda tutta l’elaborazione legata all’analisi di dati IoT e infine il Telco Cloud, mini datacenter per software tipico delle telco, come ad esempio quello legato alla virtualizzazione aperta dei sistemi radio per le reti mobili, business oggi di grande interesse anche per le Tower Companies. A questo livello si sta svolgendo la battaglia per assicurasi un posto in prima fila nell’offerta di servizi Edge Cloud in sinergia con il 5G, perché proprio l’Edge Cloud valorizza al meglio le caratteristiche del 5G.

La questione della convergenza tecnologica

I due strati infrastrutturali, di trasporto e di servizio, hanno propri sistemi di controllo separati. Una condizione che genera rigidità. La separazione fra i due strati di rete esiste anche a livello di processi aziendali. Infatti, la pianificazione delle due reti avviene in modo separato e l’unico legame è costituito dal fatto che i link della rete Ip sono un input alla pianificazione della rete ottica. Analogamente, l’esercizio delle due reti avviene in modo indipendente e con metodologie diverse. Oggi, infatti, la rete Ip è il client principale della rete ottica e le porte dei router operano a velocità comprese fra 10 e 400 Gbit/s, sfruttando per il trasporto le diverse lunghezze d’onda (o “colori”) offerti dalla rete ottica.

Diventa, quindi, sempre più importante progettare la rete ottica in modo da ottimizzare il suo client principale che è la rete Ip. I principali benefici si una rete “Converged Sdn Transport”, come spiegato dal manager di Cisco, sono molteplici; una riduzione dei costi complessivi derivante da una ottimizzazione congiunta delle risorse di rete sui due strati; automazione del set-up di nuove lunghezze d’onda fra i router; miglioramento delle prestazioni per alcune categorie di servizi attraverso una scelta ottimizzata dell’instradamento; miglioramento dell’affidabilità per i servizi basati su Ip attraverso instradamenti che tengono conto della topologia fisica dello strato ottico.

la diffusione dell’identificazione biometrica. L’analisi di Cisco")