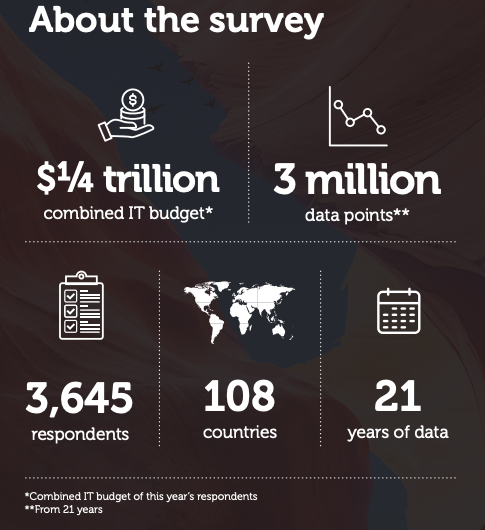

di Marco de’ Francesco ♦︎ Ci sono Chief Information Officer che entrano nella “stanza dei bottoni” e incidono, con le loro idee e proposte, sulla trasformazione di processi, prodotti, servizi e modello di business dell’azienda. Altri, invece, svolgono il ruolo (tutt’altro che secondario) di abilitatori tecnici di strategie elaborate da altri. Perché? La differenza si spiega nell’ultima Survey di Kpmg, elaborata intervistando 3.645 capi dell’IT in altrettante aziende. Emergono caratteristiche, preoccupazioni e priorità di questa cruciale funzione aziendale

Digital Transformation è una parola inflazionata. Ma non per questo ha perso importanza e significato. In buona sostanza Digital Transformation vuol dire mettere in grado l’azienda di avere la massima efficienza possibile, per competere al meglio. Ma anche abilitarla a cambiare modello di business e a realizzare nuovi prodotti e nuovi servizi sfruttando le opportunità offerte dal mondo interconnesso. Insomma, Digital Transformation è la vita stessa dell’azienda (o la sua morte, se non viene fatta o viene condotta nel modo sbagliato). Ecco perché tutte le imprese, di ogni tipo, continuano a investire in IT, anche nei momenti di recessione, fino ad arrivare alla cifra monstre di 250 miliardi di dollari di nuovi stanziamenti nel 2018. E coloro che pilotano la digital transformation (nelle prime righe ci è piaciuto scriverla con le prime lettere maiuscole, adesso torniamo al nostro consueto stile) sono i veri leader dell’Impresa.

Ma come si colloca in tutto questo processo il Cio, cioè il capo dell’IT in azienda che alcuni chiamano anche Cto? Che ruolo può avere? Dipende. Può essere un leader, cioè uno di quelli che definiscono le strategie e cambiano il modello di business. Oppure un follower, un top manager che svolge il compito (tutt’altro che secondario) di abilitare strategie e tattiche di digital transformation decise da altri. La sua parte in commedia dipende dalle circostanze e dalle decisioni degli azionisti. Ma anche, in alcuni casi, dalla sua capacità personale di ritagliarsi un ruolo e poi sostenerlo. Del resto, come dicevano i latini, unicuique suum.

Il ruolo del Cio è stato radiografato dalla ventunesima edizione della “Cio Survey 2019”, realizzata da Kpmg in collaborazione con Harvey Nash. Si tratta del più ampio sondaggio al mondo rivolto ai leader IT. Questa edizione ha coinvolto 3.645 tra Cio e leader tecnologici di organizzazioni presenti in 108 diversi paesi. Ne abbiamo parlato con Gaetano Correnti, partner Kpmg head of Cio Advisory.

Il Cio nella stanza dei bottoni conviene sempre

Un dato importante che emerge dalla ricerca è che, in ogni caso, portare il Cio nella stanza dei bottoni coinviene all’azienda. Per esempio, migliora il Time-to-market, ossia la capacità di portare un prodotto sul mercato tempestivamente. C’è il 52% di probabilità in più, per l’impresa, di essere «significativamente meglio dei competitor». Migliora l’esperienza dei propri dipendenti, con un incremento probabilistico del 38%. Aumenta la sicurezza: le aziende che non hanno coinvolto il professionista dell’IT negli ultimi due anni hanno corso un rischio del 9% più alto di essere oggetto di attacchi informatici. Infine, si stringono più solidi rapporti fiduciari con i clienti, per il 23%.

I Digital Leader hanno un Cio strategico

La ricerca di Kpmg si sofferma particolarmente sulle aziende definite “digital leader”, pari al 31% del totale, e definite così perché eccellenti nell’usare la tecnologia per far progredire le loro strategie di business. Ed è interessante notare come il 76% dei ceo di queste aziende veda la tecnologia come finalizzata non al risparmio di costi (attraverso l’efficienza dei processi) ma alla produzione di nuovi ricavi, attraverso nuovi prodotti e nuovi servizi resi possibili da nuovi modelli di business. Le aziende più abili nell’utilizzo delle tecnologie digitali sono quelle che presentano migliori performance, sotto ogni profilo. Dal time-to-market (53% contro il 34% delle altre aziende), alla customer experience (65% contro 49%); dalla crescita del fatturato (55% contro il 43%), alla redditività nell’ultimo anno (50% contro 37%); dalla capacità di rispondere ai cambiamenti del contesto aziendale (62% contro il 40%) all’efficienza operativa (57% contro il 39%). Ebbene, nel 44% di queste aziende i Cio riportano direttamente al Ceo, diversamente da ciò che accade nelle altre, dove solo il 38% ha questo riporto diretto. Inoltre, nel 60% dei digital leader, il Cio siede nell’executive team.

Ma che cosa fare il Cio a sedere nella stanza dei bottoni? Quali caratteristiche? Quali competenze?

Molto, naturalmente, dipende dal management. Un atteggiamento di chiusura dei vertici gestionali alle richieste di investimento in tecnologia espresse dal Cio non è facilmente superabile. Non bastano al Cio le competenze tecnologiche per incidere sulla trasformazione digitale. Occorrono ulteriori skill, come la capacità di illustrare al management l’analisi economico-finanziaria degli investimenti in tecnologia. Questa abilità si declina in due attività: la dimostrazione del Roi, e cioè del ritorno nella spesa, e il “What if not”, e cioè la definizione delle conseguenze, per l’azienda, di una posizione attendista. Occorre avanzare prospettive credibili. Anche se, poi, possono insorgere problemi che di certo non dipendono dal Cio.

Tornando alla generalità delle aziende prese in esame dalla ricerca di Kpmg, resta il fatto che, comunque, il 43% delle imprese non coinvolge la funzione IT nei processi decisionali. Questo dipende, spiega Gaetano Correnti, dal fatto che «che l’azienda si confronta con un dipartimento IT poco reattivo nell’immediatezza, un po’ lento a rispondere a richieste di tecnologie innovative. Si chiedono servizi non-standard, che in quei casi il dipartimento fatica a fornire. Così, altri comparti aziendali si rivolgono ad interlocutori esterni, che dispongono della tecnologia giusta e possono fornirla nell’immediato». Si tratta di quelle situazioni in cui, secondo Correnti, si possono verificare «due livelli di appesantimento. Da una parte i dipartimenti dispongono spesso di sistemi legacy, che nascono con l’azienda; sono stati oggetto di evoluzione, ma sostanzialmente sono gli stessi. Si tratta di strutture che faticano a confrontarsi con altre native digitali. Dall’altra, c’è una questione di organizzazione: le procedure tipiche legate ai vecchi sistemi legacy sono talora un po’ farraginose». Dunque, in questi casi spetta alle aziende «rivedere le architetture, rendendole più flessibili, e in secondo luogo le procedure, inserendo modelli organizzativi agili». Qualora le aziende si rivolgano a strutture esterne per servizi di IT, il rischio è di incorrere nello Shadow IT, di cui parleremo presto.

Crolla il numero di Cio che siedono nei cda

Sempre a proposito della posizione del Cio nella totalità delle aziende (e non fra i leader tecnologici) una brutta notizia: sempre meno Cio siedono nei consigli di amministrazione. Il calo è dal 71% al 58% in soli due anni. Ma ciò è dovuto probabilmente al fatto che il ruolo del Cio è sempre più “trasversale”. Oggi la tecnologia è diffusa in tutti i dipartimenti aziendali; i Cio collaborano con crescente intensità con i loro colleghi di lavoro, e nonostante il fatto che talora il budget non sia allocato nella funzione IT, considerano i progetti di altri dipartimenti come se fossero i propri. Per questo, il 66% dei Cio percepisce un aumento di peso del proprio ruolo, anche se questo non sempre è “formalizzato”.

I rischi dello Shadow IT

La gestione della tecnologia non è più appannaggio solo del dipartimento IT. Per la ricerca, il 63% delle aziende coinvolge nella gestione della tecnologia tutti i processi aziendali e persino funzioni di outsourcing. Da quest’ultima circostanza potrebbero insorgere nuovi problemi, come ad esempio maggiori rischi in termini di governance dei processi, privacy e sicurezza dei dati. Secondo Correnti, infatti, si corre il pericolo di «perdere il controllo della situazione. E indubbiamente soluzioni più agili, più light, possono costituire la porta di ingresso per attacchi informatici». In ogni caso, il 64% delle aziende permette (53%) o addirittura incoraggia (11%) un approccio diffuso all’investimento in tecnologie con pratiche Shadow IT.

La crescita irrefrenabile degli investimenti in IT

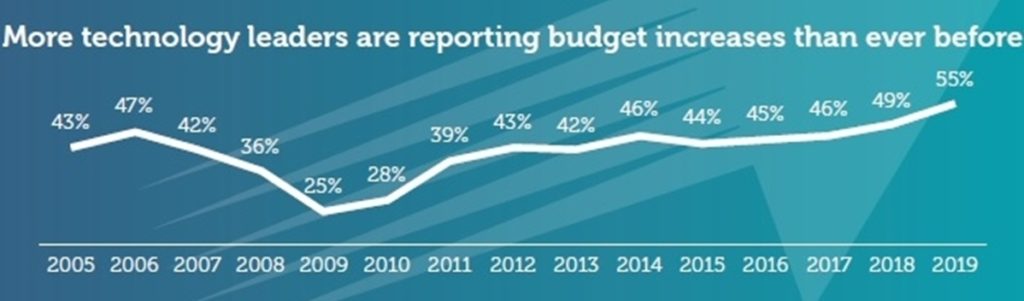

La Quarta Rivoluzione industriale, l’unica annunciata “in anticipo” da ricerche di istituti di rilievo globale, sta entrando nel vivo. Forse non siamo ancora nella fase clou, ed è difficile ipotizzare tutte le conseguenze che la trasformazione digitale comporterà nel mondo dell’industria e in quello dei servizi. Ma c’è fame di processi, prodotti, servizi nuovi. Nuovi modi di fare business. Per questo, le aziende si attrezzano con acquisti in hardware e software. «In realtà – afferma Correnti – è la competizione mondiale a spingere la crescita». Le aziende percepiscono che la digital transformation distinguerà presto chi è in grado di rimanere sul mercato e chi no. In un contesto dove le filiere non sono più nazionali, ma globali, e dove i competitor non sono più sottocasa ma altrove. Pertanto, anche il rallentamento di economie regionali, come quello in atto in Germania o Italia, non frena la corsa alla spesa in IT. È un trend che appare irrefrenabile. Così, il 55% dei Cio dichiara di aver stanziato nuovi investimenti in IT nell’ultimo anno. Si pensi che l’anno scorso era il 49%, e quello prima il 46%. È il livello più alto registrato negli ultimi 15 anni, dalle prime rilevazioni del 2005. Se poi si allarga lo sguardo al futuro, c’è ottimismo: oltre la metà (52%) dei leader IT pensa di aumentare il budget per il prossimo anno, incrementando anche l’organico. Secondo Correnti, i grandi investimenti in IT sono abbastanza recenti: «Si pensi a ciò che sta accadendo negli ultimi 36 o 24 mesi nel comparto bancario, ad esempio, con la dematerializzazione e la digitalizzazione del front-office; o nell’health-care, dove si dà vita a nuovi servizi digitali di gestione del paziente».

I settori che saranno più attivi nell’investimento in IT

Quali settori investiranno di più nel prossimo futuro? In realtà, quelli più impattati non saranno i contesti di “fabbrica”. Quelli maggiormente interessati, infatti, saranno il leisure (68%), i broadcast/media (62%) e i financial services (58%). Alla base della crescita, in questi settori e in tutti gli altri, c’è il potere dei dati. Dalla loro analisi nascono nuove prospettive di business, si ottimizzano i processi, si servitizzano i prodotti, con nuove entrate per l’azienda. E oggi, grazie a nuove tecnologie, i leader dell’IT hanno il doppio delle possibilità, rispetto al passato, di massimizzare il valore delle informazioni. In fondo, il senso della trasformazione digitale è questo, e pertanto non stupisce che le aziende transforming aumentino il budget in It più di quelle non-trasforming. Ma i dati possono essere rubati; e gli impianti interconnessi sono sotto attacco di cyber criminali che ricattano le aziende prospettando il blocco della produzione in caso di mancato pagamento. Per questo la sicurezza informatica è un driver fondamentale, la cui importanza ha assunto dimensioni stellari: il 56% degli intervistati la classifica come priorità quest’anno rispetto al 49% dello scorso anno.

Su quali tecnologie stanno investendo le aziende: anzitutto il Cloud

Il Cloud è la tecnologia sulla quale le aziende stanno puntando di più. È così per l’83% degli intervistati. Secondo Correnti ciò non sorprende: «Il Cloud soddisfa due necessità: fornitori di questa tecnologia possono recuperare margini grazie alle economie di scala; le aziende clienti dispongono invece di nuove capacità computazionali, grazie alle quali possono analizzare ingenti volumi di dati». Ora, peraltro, alcune aziende si stanno affacciando al quantum computing, e cioè un nuovo dispositivo per l’elaborazione delle informazioni che, per eseguire le classiche operazioni sui dati, utilizza i fenomeni tipici della meccanica quantistica. La miniaturizzazione dei circuiti elettronici incontra limiti fisici; il futuro dei computer risiede appunto nello sfruttamento, a fini informatici, di particolari proprietà delle particelle elementari. Il computer quantistico si serve dell’abilità unica delle particelle subatomiche di coesistere in due stati al contempo: utilizzando queste entità come “bit” (o “qubit”) di calcolo, le richieste al computer possono trovare una risposta più rapidamente e con la spesa di minore energia. Si aprono scenari nuovi e imprevedibili. Il 4% delle aziende sta lanciando progetti pilota. In realtà non è semplice manipolare le particelle, né definire gli algoritmi per la codifica delle informazioni. «Per quanto ne so – afferma Correnti – in Italia la sperimentazione si svolge solo a livello universitario. Non credo che ci siano aziende coinvolte. Ma penso che il quantum computing, insieme alla robotica avanzata e agli sviluppi nelle comunicazioni plasmeranno profondamente il prossimo quinquennio». Il 22% delle organizzazioni che oggi stanno sviluppando il quantum computing ha sede nel Regno Unito, il 19% negli Stati Uniti e il 7% in Australia e in Irlanda. Quanto alle altre tecnologie sulle quali le aziende investono, sono l’intelligenza artificiale e il machine learning (41%); l’internet delle cose (39%) la robotic process automation (39%) e le piattaforme on demand (38%).

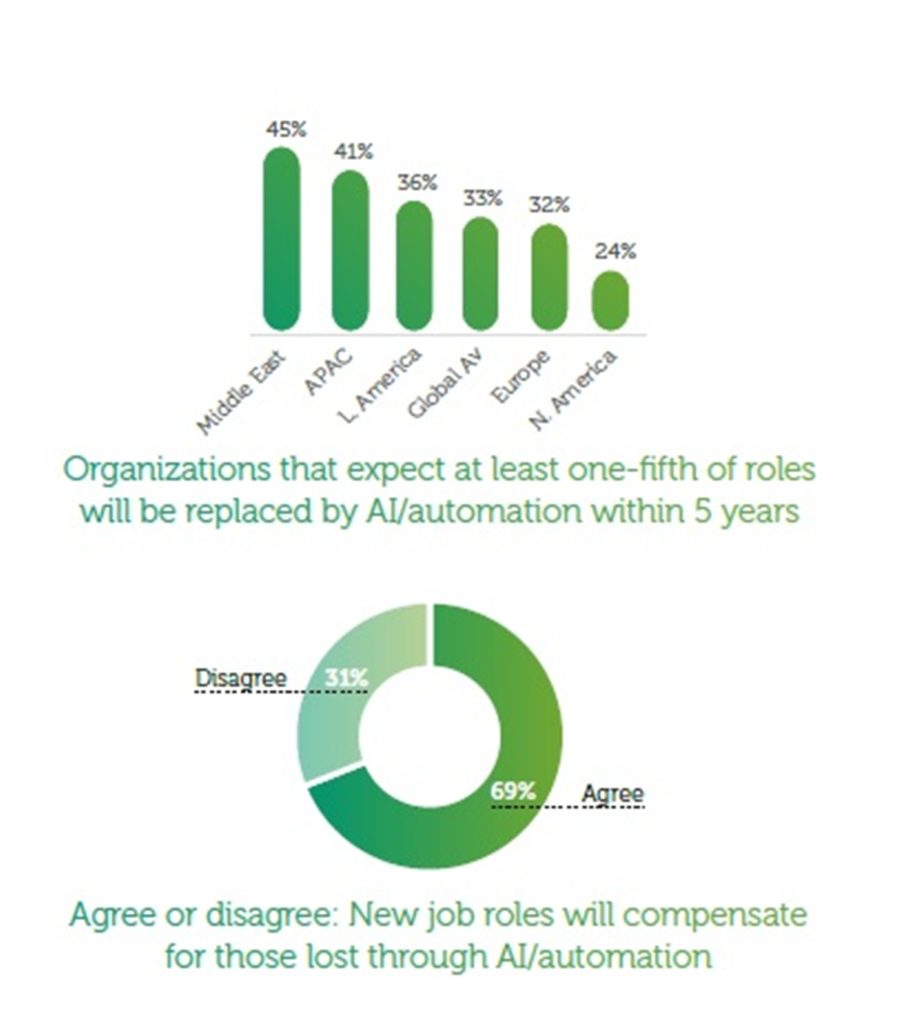

Per i Cio, nuove figure professionali compenserà la perdita di posti di lavoro causata dall’automazione. Ma c’è il problema della formazione

È abbastanza diffusa, tra i Cio, l’opinione che con la diffusione dell’intelligenza artificiale e della automazione nell’industria, un lavoro su cinque sarà sostituito da robot. È una convinzione radicata specialmente nei Paesi del Medio Oriente (45%) e dell’area Asia-Pacifico (41%); il rischio di sostituzione è, invece, meno percepito in Europa (32%) e Nord America (24%). Ciononostante, il 69% dei leader tecnologici è convinto che la creazione di nuove figure professionali connesse con le nuove tecnologie compenserà la perdita di posti di lavoro. Emerge con forza il problema della formazione. Mancano competenze chiave. Ed è una questione attuale: la carenza di capacità registrata quest’anno è la più alta dal 2008 e rischia di diventare un freno per la crescita. Le capacità ricercate che scarseggiano maggiormente sono, infatti, relative all’analisi dei big data (44%) alla sicurezza informatica (39%) e all’intelligenza artificiale (39%). Il problema è particolarmente sentito nel settore delle istituzioni pubbliche (81%). Realisticamente, quali politiche adottare per colmare il gap? Secondo Correnti, «si tratta di cambiare il modello di istruzione, soprattutto in Italia. Ma per dar vita a nuovi corsi focalizzati sulle nuove tecnologie all’università occorrono almeno tre anni. E non sarà più facile riqualificare il personale già operativo. Sono processi non semplici da governare, ma che vanno iniziati al più presto». A proposito di gap, ce n’è un altro di cui tenere conto. È quello di genere. Si legge che il 74% dei leader IT ritiene che le iniziative messe in atto finora dalle rispettive aziende in favore della diversità e dell’inclusione abbiano avuto un impatto modesto. E anzi «nella Survey del 2019 si registra un incremento minimo nel numero di donne presenti all’interno dei team tech: 22% quest’anno rispetto al 21% dello scorso anno. Addirittura, non si segnala nessuna variazione nella percentuale di donne leader nel campo, ferme al 12%».