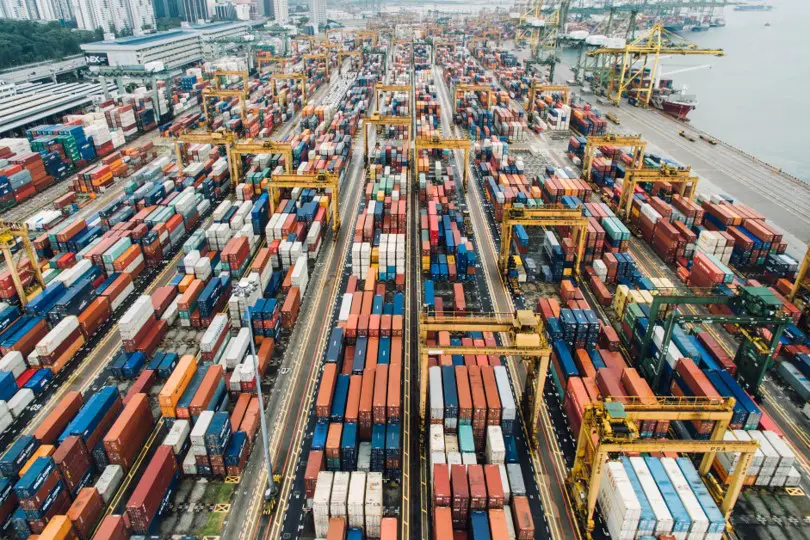

Il 2020 sarà l’anno peggiore per il commercio globale, dai tempi della Grande Depressione. La causa è la pandemia che però si è innestata, rafforzandole, su alcune dinamiche già in atto: dal protezionismo crescente esacerbato dalla guerra commerciale a una rivisitazione delle supply chain troppo articolate e complesse. Tanto che oggi è diventano urgente per tutte le industrie di tutto il mondo reagire e adattarsi al nuovo mondo che le aspetta in cui l’export non sarà un driver potente della crescita e si dovranno valutare con attenzioni i rischi legati alla supply chain. Ne abbiamo parlato con Jacopo Brunelli, managing director e partner di Bcg.

«Il riallineamento dell’ordine del commercio mondiale era già in corso prima che il Covid -19 colpisse all’inizio del 2020 – dice Brunelli – Il commercio globale era stato un motore della crescita economica, espandendosi tre volte più velocemente del Pil globale dal 1950 fino al 2008 contestualmente a riduzioni abbastanza costanti delle tariffe e sempre nuovi patti multilaterali di libero scambio. Negli anni 2010, tuttavia, la crescita del commercio si è appiattita rispetto alla crescita del Pil globale». Il vento è cambiato per l’emergere di alcuni megatrend – su cui la crisi pandemica e la chiusura delle attività produttive disposta per decreto si sono innestata come la batosta finale.

I megatrend che hanno cambiato il commercio

Quali sono questi megatrend? «Innanzitutto il nazionalismo economico – risponde Brunelli – I movimenti anti-globalizzazione sia a sinistra che a destra dello spettro politico hanno alimentato Brexit, guerre commerciali e rinegoziazione o ritiro di accordi multilaterali come Nafta e Trans-Pacific Partnership. La guerra dei dazi tra Usa e Cina ha reso non più conveniente l’acquisto di certi prodotti che arrivavano da lontano in Usa. Ora con il cambio al vertice alla Casa Bianca potrebbe ammorbidirsi qualcosa sul fronte della comunicazione, riguardo alla quale Joe Biden è più accomodante. Non so quanto possa cambiare l’impostazione, dal momento che gli Usa da tempo hanno intrapreso un percorso di maggior isolamento».

Ovviamente le aziende, che per decenni avevano costruito le loro strategie globali attorno a una serie di dogmi che sembrano non esistere più devono cambiare strategia. L’esempio più lampante e discusso è quello delle catene del valore: per garantirsi un vantaggio in termini di costo le imprese occidentali hanno sempre più delocalizzalo produzioni e forniture nei Paesi a basso costo. Oggi questo meccanismo non funziona più.

I numeri del new normal nel global trade

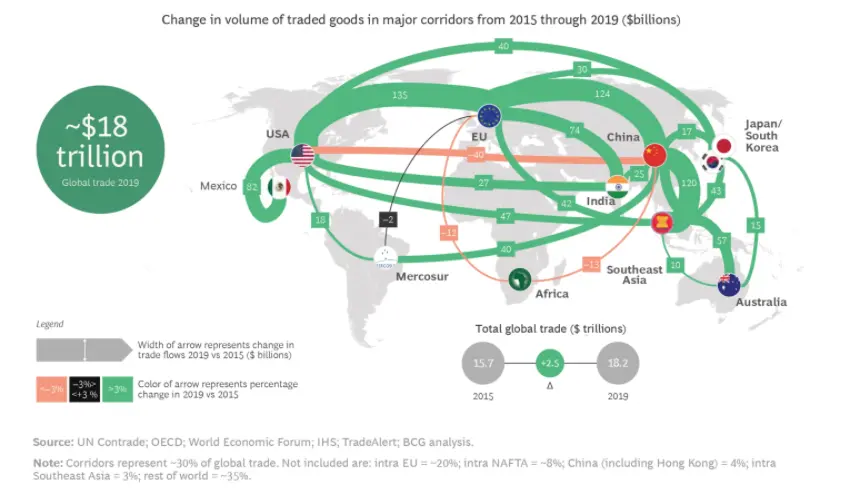

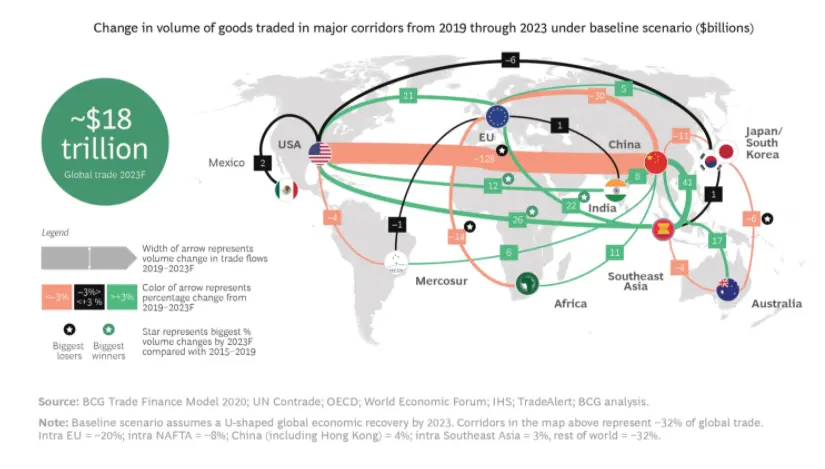

Vedremo più avanti, con l’aiuto dell’esperto di Bcg, come questo trend dovrà essere integrato nell’industria. Prima vale la pena dare uno sguardo agli effetti della pandemia sul commercio. Secondo Bcg nel 2020 gli scambi commerciali diminuiranno in valore del 20% e non torneranno al livello del 2019, ovvero a 18mila miliardi di dollari, fino al 2023. Ma nel 2023 la composizione degli scambi sarà molto diversa da quella attuale: il cambiamento più evidente sarà la riduzione del 15% (pari a 128 miliardi di dollari) del commercio bilaterale tra Stati Uniti e Cina nel 2023 rispetto al 2019. Il commercio tra gli Stati Uniti e l’Ue continuerà a crescere, ma a un ritmo nettamente inferiore all’impennata di 135 miliardi di dollari che ha avuto dal 2015 al 2019. Il commercio dell’UE con la Cina diminuirà di circa 30 miliardi dal 2019 al 2023, dopo essere cresciuto di 124 miliardi nel precedente periodo di quattro anni.

«Molti segmenti dovranno essere rivisti completamente – dice Brunelli – per esempio apparecchiature mediche, prodotti biofarmaceutici, semiconduttori ed elettronica di consumo, che sono particolarmente esposti a pressioni geopolitiche e macroeconomiche. Ma anche i governi dovranno rivedere le loro politiche commerciali ed economiche per adattarsi a questi e ad altri cambiamenti».

Gli effetti della pandemia

Il futuro del commercio verrà ridefinito anche in altri modi. Per esempio, nell’ambito del Green Deal, per ridurre le emissioni di CO2 si sta valutando di imporre una tassa sul carbonio sulle importazioni, che chiaramente ha un effetto sulla competitività in una serie di settori. La pandemia sta inoltre ulteriormente esacerbando il deterioramento delle relazioni commerciali tra Stati Uniti e Cina, mettendo a rischio più di 500 miliardi di dollari di scambi annuali. E soprattutto generando il rischio di un disaccoppiamento dei settori tecnologici che potrebbe rendere i dispositivi e i sistemi IT non più interoperabili in entrambi i mercati con ripercussioni ancora peggiori. Ma le relazioni commerciali stanno peggiorando anche altrove: ad aprile 2020, più di 80 Paesi avevano imposto divieti di esportazione su dispositivi medici e dispositivi di protezione individuale necessari per combattere la diffusione del Covid-19.

È anche probabile che i governi pongono maggiore enfasi sulla produzione interna per ridurre il rischio di futuri shock dell’offerta, in particolare di forniture e attrezzature mediche. La Germania ha espresso interesse a localizzare più catene di approvvigionamento, ad esempio, e la Corea del Sud sta esplorando misure per incoraggiare il reshoring della produzione. «Nelle nostre conversazioni con i produttori di diversi settori, notiamo una maggiore attenzione alla resilienza della catena di approvvigionamento. Che vuol dire puntare su una produzione più regionale e “multilocale” e su scorte di sicurezza più elevate, anche a scapito di maggiori costi».

Fine della supply chain globale?

Anche in questo caso il trend era stato in qualche modo innescato prima del Covid. «L’automazione e i sistemi di produzione avanzati sempre più flessibili dell’Industria 4.0 stanno rendendo più economico e pratico produrre beni più vicini ai clienti, riducendo la convenienza di andare a farlo nei Paesi a basso costo del lavoro», dice Brunelli. E infine l’economia digitale sta soppiantando l’economia fisica: mentre la crescita del commercio transfrontaliero di merci rallenta, quello di servizi e soluzioni a valore aggiunto tramite piattaforme digitali è in espansione.

La pandemia ha accentuato anche questa dinamica. «Il primo effetto, banale, è stato scatenato dalla riduzione del Pil, che ha intaccato la domanda e ha ulteriormente abbattuto i volumi di scambi. Il secondo è legato al fatto che la pandemia ha messo sotto stress le grandi supply chain internazionali, che con il lockdown e le chiusure sono entrate in sofferenza. Tanto che uno dei ragionamenti che stanno facendo le aziende è come costruire delle supply chain più resilienti e come mettersi al riparo da questi fenomeni che la prima ondata della pandemia ha messo in luce», spiega Brunelli.

Verso la supply chain sostenibile

«Tutto dovrà andare sempre più verso un concetto di sostenibilità: che è nemico di supply chain articolate e molto globali che comportano molti spostamenti e dunque movimenti e inquinamento e di converso una supply chain accorciata e dunque sostenibile può diventare un elemento di vantaggio competitivo. D’altro canto l’accorciamento delle catene è un processo complicato perché spostare fabbriche è oneroso e complesso», dice Brunelli. E d’altronde la Cina è diventata la fabbrica del mondo non solo perché a buon mercato ma anche e soprattutto perché negli ultimi venti anni si è costruita una logistica che non ha uguali al mondo. Dunque non è così facilmente sostituibile con altre aree.

«L’accorciamento delle catene è un fenomeno che si verificherà laddove viene a mancare la convenienza economica ad andare a produrre in Cina o aree simili, ma questo presuppone che ci siano fonti alternative di forniture più vicine a noi e in secondo luogo che questo sia conveniente. Non è detto, anzi è altamente improbabile, che tutto venga rilocalizzato in Europa o Usa ma sicuramente verranno ripensate le supply chain dove il vantaggio economico non è così importante, ovvero in settori in cui i margini sono più elevati e in cui c’è elevato valore aggiunto, contenuto di tecnologia e design. In questo caso, anche una regione con un costo del lavoro maggiore, come l’Italia, può giocare la sua partita». L’importante è agire e farlo subito: adottare un approccio attendista non porterà a una posizione di vantaggio per aziende e governi. Allora è necessario innanzitutto che ciascuna azienda intraprenda un’analisi del proprio footprint di produzione, fornitura e distribuzione per valutare la propria esposizione ai cambiamenti nel commercio globale e quantificare il potenziale impatto su ricavi, costi e risorse di produzione lungo tutta la catena del valore.