L’industria dell’acciaio è pronta alla rivoluzione verde? Se lo chiede Boston Consulting Group in un report, alla luce delle novità normative che impongono di andare su una produzione con emissioni sempre più ridotte. In particolare con l’arrivo della Cbam, la tassa europea sul contenuto di carbonio dell’acciaio esportato, che potrebbe diventare realtà nel 2023. Non bastavano i venti di guerra, il costo esorbitante delle materie prime, la rottura delle supply chain. L’industria siderurgica italiana ora deve fare i conti – e farlo in fretta – con un ulteriore aumento dei costi legato alla transizione verde. «Che richiede investimenti e un piano strategico – dice a Industria Italiana dice Marco Moretti, managing director e partner di Bcg, la società di consulenza internazionale che sul tema ha di recente redatto uno studio – ma non andare in questa direzione, non investire sulle tecnologie di cattura della CO2 o sull’idrogeno verde, potrebbe essere ancora più costoso».

La ragione è autoevidente: l’acciaio è abilitante per moltissime – se non tutte – le manifatture, in particolare costruzioni e automotive, che sempre più, per essere compliant con i regolamenti e avere accesso agli incentivi green che si moltiplicano, dovranno utilizzare acciaio verde. Chi manca a questo appuntamento con la domanda potrebbe avere vita dura. Anche fallire. E l’Italia non può permetterselo: perché siamo la seconda industria siderurgica europea, con un valore della produzione di 60 miliardi di euro. Un vero pilastro dell’economia nazionale.

Ed è inevitabile per quanto detto che l’industria siderurgica sia al centro del radar di tutto lo sforzo normativo green, perché è un’industria altamente energivora: «produce il 7% di tutto il carbonio che deriva dalle attività umane», precisa Moretti. E allora ci sono alcuni passi che le industrie devono fare fin da subito per arrivare puntuali all’appuntamento con il net zero, fissato per il 2050. Tre passi in particolare: partecipare al dibattito pubblico sulla Cbam e sulla definizione migliore di “acciaio verde”; strutturare un’offerta a valore aggiunto per i settori utilizzatori e sviluppare un piano di azione strategico di investimenti che passo dopo passo porti la produzione a diventare sempre più pulita.

Le varie soluzioni normative: Ue, Usa e Cina

L’Europa è all’avanguardia nella riforma normativa, puntando a una riduzione del 55% delle emissioni di carbonio entro il 2030 e alla neutralità entro il 2050, principalmente attraverso le cosiddette misure basate sul mercato, che richiedono ai produttori di acciaio di pagare per ogni tonnellata di CO2 emessa. Su questo approccio si basano anche la già citata Cbam, che determinerà la tariffa sulle importazioni di acciaio in base alla quantità di carbonio in esso contenuta. Gli Stati Uniti stanno adottando un approccio diverso: anziché sul tariffario del carbonio, per raggiungere l’obiettivo di neutralità carbonica al 2050, punteranno principalmente sulla regolamentazione delle emissioni e degli standard di prodotto, sugli appalti verdi e sugli incentivi fiscali. E poi c’è la Cina, di gran lunga il più grande paese produttore di acciaio, che stima di raggiungere la neutralità del carbonio entro il 2060 ed è in procinto di introdurre un sistema nazionale di determinazione dei prezzi del carbonio: è un dato rilevante anche per le nostre acciaierie.

Data la vastità della produzione cinese di acciaio, anche un piccolo spostamento percentuale verso la produzione di acciaio verde porterebbe grandi quantità sul mercato e potrebbe soddisfare la crescente domanda di prodotti verdi in Europa. Ed è evidente che i produttori di acciaio devono agire rapidamente per rinnovare le loro operazioni e ridurre le loro emissioni di carbonio se vogliono rimanere competitivi. La prospettiva della normativa sul Cbam «da un lato ha aumentato i prezzi dei certificati, passati da pochi euro a qualche centinaia, ma ha anche spinto le aziende a considerare progetti tecnologici. Senza regolamentazione di riferimento che permetta di mettere in campo idrogeno e cattura di CO2 non si può attivare la decarbonizzazione», dice Moretti. «Certamente le tecnologie disponibili e le soluzioni non sono implementabili al giorno uno, ma ogni industria dovrà impostare un percorso in cui è importante stabilire delle tappe. E gli anni che ci separano dal 2030 sono cruciali».

Perché la transizione verde dell’acciaio non si può rimandare

Insomma senza un cambiamento radicale della siderurgia non c’è transizione energetica di alcun tipo. «Anche perché l’acciaio è fondamentale in diversi processi, nelle costruzioni e nell’automotive per esempio, e dunque il cemento, la chimica, l’elettronica di consumo e così via. Se queste devono decarbonizzare devono poter accedere a un acciaio verde – afferma Moretti – L’acciaio sta facendo da capofila in termini di soluzioni e progetti. Anche perché decarbonizzare l’acciaio significa ottenere subito milioni di tonnellate di riduzione di CO2, un impatto molto maggiore rispetto a quello generato da altri settori impegnati nella trasformazione energetica». Dunque, in molti casi, all’industria siderurgica sono richiesti cambiamenti radicali dei propri processi.

Le soluzioni tecnologiche disponibili sono due: catturare la CO2 prodotta dalle acciaierie tradizionali e riutilizzarla o stoccarla nel sottosuolo, oppure chiudere gli impianti esistenti e costruirne di nuovi che funzionino inizialmente a gas naturale ed eventualmente a idrogeno verde. Ma si tratta di soluzioni che aumenterebbero il costo di produzione dell’acciaio e al momento, l’industria siderurgica, i cui margini sono stati già erosi dall’aumento delle materie prima (il rottame di ferro e la materia prima sono alle stelle come noto) è ferma. Ma non è una scelta saggia. «Non fare niente – spiega Moretti – potrebbe essere altrettanto costoso: perché le politiche volte a raggiungere la neutralità del carbonio nei prossimi 30-40 anni si tradurranno in costi del carbonio sempre crescenti per le aziende siderurgiche che continuano a utilizzare i processi tradizionali». Nel breve esistono strozzature: «la guerra sta mettendo in forse il phase-out del carbone su cui l’Europa ha scommesso tanto – dice Moretti – dovendo sostituire il gas normalmente importato dalla Russia si riattivano le centrali a carbone con quello che questo comporta sul fronte ambientale. Dall’altro lato la parte più difficile che procede con difficoltà, in particolare in Italia, è quella della normativa. Se non ci sono regole chiare è difficile fare investimenti. Olanda e Uk hanno preso posizione rapidamente, l’Italia è ancora alla finestra per capire come far atterrare certe tecnologie».

Limiti, costi e opportunità di cattura della CO2 e idrogeno verde, le due soluzioni per l’acciaio pulito

La tecnologia di cattura, utilizzo e stoccaggio del carbonio offre apparentemente un modo per produrre acciaio a basso tenore di carbonio negli altoforni esistenti. Ma è una soluzione ancora immatura. La stessa opzione di stoccaggio è complessa perché richiede formazioni geologiche specifiche che consentano il pompaggio e il mantenimento della CO2 nel sottosuolo, nonché un’ampia rete di trasporto del carbonio e un’infrastruttura di archiviazione. Anche quando queste impronte geologiche vengono identificate, accedervi può essere difficile, in parte perché i residenti dell’area spesso si rifiutano di consentire le operazioni vicino alle loro case. L’altro concetto di riduzione del carbonio prevede la sostituzione integrale dei forni a carbone con forni elettrici ad arco che funzionano a gas naturale e alla fine utilizzeranno idrogeno verde, riducendo drasticamente le emissioni di carbonio dell’impianto. «Per avere successo, tuttavia, questo percorso richiede l’accesso a volumi significativi di H2 verde, un elemento creato utilizzando energia rinnovabile anziché combustibili fossili e attualmente generato solo in impianti pilota e dimostrativi su piccola scala; che non può ancora essere prodotto economicamente su larga scala», dice Moretti.

I modelli di Bcg prevedono che l’implementazione del concetto di cattura del carbonio in Europa e nel Regno Unito ridurrebbe le emissioni di CO2 da circa 1,8 tonnellate per tonnellata di acciaio oggi a circa 0,4 tonnellate per tonnellata di acciaio nel 2030. I costi operativi dell’impianto e il Capex combinati aumenterebbero del 40%, ovvero di 150 euro per tonnellata di acciaio. Al contrario, il percorso che porta all’idrogeno verde ridurrebbe la CO2 in Europa a circa 0,1 tonnellate per tonnellata di acciaio nel 2030, mentre i costi aumenterebbero del 70%, ovvero a 260 euro per tonnellata di acciaio. «Per quanto riguarda l’Italia, l’acciaio è in una situazione migliore rispetto alle altre industrie perché i 2/3 della siderurgia italiana sono già basati su forno elettrico e utilizzo di rottame, quindi su tecnologie abbastanza pulite che prevedono il riciclo e non l’utilizzo del carbone. Il problema è l’accesso all’energia verde: se devo usare elettricità e se l’elettricità è prodotta da idrocarburi, siamo al punto di partenza – spiega Moretti – L’industria a ciclo integrato che utilizza il carbone (in Italia solo Taranto), deve cambiare completamente il processo: in questo caso parliamo di una svolta di tipo epocale».

I tre passi per iniziare, secondo Bcg: partecipare al dibattito in corso

Tra normative e limiti tecnologici, e potenziali costi aggiuntivi che gravano sull’industria, le aziende siderurgiche dovranno agire secondo una politica di piccoli passi, in tre fasi, secondo quanto afferma Bcg. «La prima cosa da fare è dare un contributo a plasmare sia la discussione normativa generale che la definizione di acciaio verde – dice Moretti – inutile mettersi contro, per esempio, per cercare di conservare le quote attuali, senza cercare un compromesso. Il Cbam è stato creato per proteggere l’industria siderurgica europea dalla rilocalizzazione delle emissioni di carbonio; le aziende siderurgiche dovrebbero concentrarsi su argomenti quantificabili e basati sui fatti sul rischio di rilocalizzazione delle emissioni di carbonio che rimane dopo l’applicazione del Cbam e su come ciò dovrebbe influenzare le quote». Trovare poi una definizione di acciaio verde comune, trasparente e di facile comprensione, e basata su dati numerici è un prerequisito fondamentale per un corretto funzionamento del mercato.

«La definizione deve bilanciare i requisiti dei produttori di lunghi, piatti e acciaio inossidabile, considerando che questi prodotti sono realizzati in modi diversi, con diversi livelli di emissioni di carbonio – dice Moretti – Deve supportare gli obiettivi di circolarità bilanciando tali obiettivi con la necessità di costruire nuove capacità. Il riciclaggio basato sui rottami per produrre acciaio genererebbe molto meno CO2, ma il riciclaggio non può fornire né tutti i tipi di acciaio né le quantità necessarie per soddisfare la domanda globale. Deve riconoscere gli investimenti storici nella riduzione delle emissioni piuttosto che creare solo incentivi per nuovi grandi investimenti».

… cambiare la value proposition a favore dei nuovi mercati

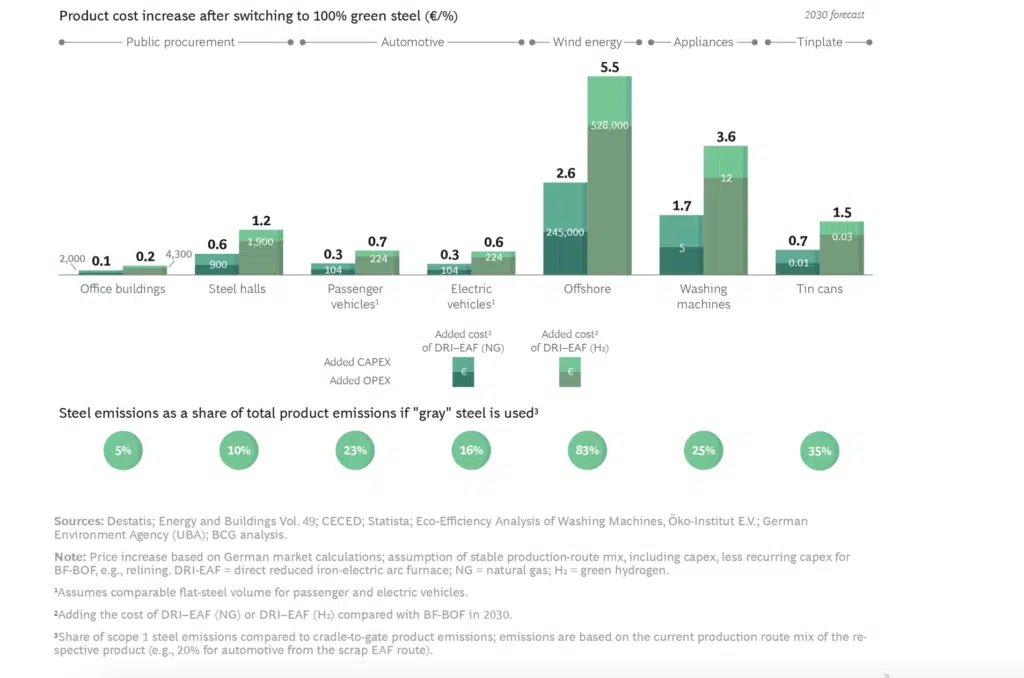

Il secondo passaggio è guardare al mercato. Come abbiamo visto le tecnologie verde aumenteranno notevolmente i costi di produzione per tonnellata di acciaio, ma in molte industrie di consumo gli aumenti dei prezzi dell’acciaio risultanti si traducono in aumenti di prezzo relativamente limitati per il cliente finale. Ad esempio, nella produzione automobilistica, l’acciaio in un veicolo con motore a combustione è responsabile di circa il 23% delle relative emissioni di carbonio e la conversione in acciaio verde al 100% aumenterebbe il prezzo del veicolo solo dallo 0,3% allo 0,7% circa, ovvero meno di 250 euro per un mezzo di taglia media. Negli elettrodomestici, l’acciaio è responsabile di circa il 25% delle emissioni di carbonio legate alla produzione di una lavatrice; la conversione al 100% di acciaio verde aumenterebbe il prezzo della macchina solo dal 2% al 4%, ovvero meno di 12 euro.

«Gli operatori siderurgici possono indirizzare in modo proattivo questi potenziali mercati per l’acciaio verde con una solida proposta di valore, convincendo le aziende a pagare un premio per l’acciaio verde», dice Moretti. «Oggi la domanda di acciaio è superiore alla disponibilità: per questo settori come l’auto che ha obiettivi ambiziosi si stanno organizzando in partnership con le siderurgie per garantirsi forniture future di acciaio verde. Ci sarà una discriminazione verso gli operatori che non saranno in grado di fornirlo e che si concentreranno su segmenti di acciaio a basso valore aggiunto, che verrà penalizzato in termini di prezzi».

Implementare strategie di investimento di lungo periodo

E poi più nel concreto, il terzo passaggio sarà quello di implementare progetti di investimento di grandi dimensioni nei tempi e nel budget. «L’industria siderurgica ha avuto sempre approccio tattico, perché risente dei cicli – conclude Moretti – Quindi gli investimenti sono molto controllati: si fanno quando c’è ritorno. Ma oggi si muove oggi in maniera compatta e ci sono progetti che prevedono il taglio di 40 milioni di tonnellate di CO2 che verranno realizzati in un decennio. Progetti presentati perché il green new deal ha aperto nuovi fondi. Tutti si stanno posizionando per accedervi». Le nuove tecnologie di produzione richiederanno investimenti da miliardi di dollari da parte dei produttori di acciaio, molto più grandi della maggior parte dei programmi Capex per la produzione di acciaio. «In un settore che non ha recuperato il proprio costo del capitale dalla crisi finanziaria globale del 2008 e del 2009, sarà fondamentale che le aziende siderurgiche proteggano i propri investimenti pianificando diligentemente questi progetti ed eseguendoli in maniera impeccabile».

")