Economia circolare in fabbrica, ovvero de e remanufacturing. Che significa recupero e riciclo di materiali e componenti ma anche allungamento della vita del prodotto. Ristrutturazione e accorciamento delle supply chain; sbilanciamento verso la servitizzazione. Sono le direttrici su cui si gioca il futuro del machinery italiano, un settore che vale 50 miliardi di euro, ha una redditività elevata ed è uno dei pilastri della nostra industria, insieme ad auto, siderurgia e chimica.

«Un settore che esprime aziende proprietarie di tecnologie eccellenti a livello globale, ma che ancora non ha centrato l’offerta sulla domanda del cliente finale, aspetto sul quale dovrà lavorare, puntando sempre più sui servizi e sulla sostenibilità», sostiene Andrea Isabella, senior partner di Bain & Company, con il quale abbiamo realizzato un’intervista molto approfondita sulle prospettive dei produttori di macchinari. Tra cui figurano costruttori di macchine utensili come Breton, Salvagnini, Prima Industrie; di macchine per la creazione di packaging (da Ima, a Coesia, a Marchesini, a Goglio), e poi le macchine per lavorare legno, pietra, metalli.

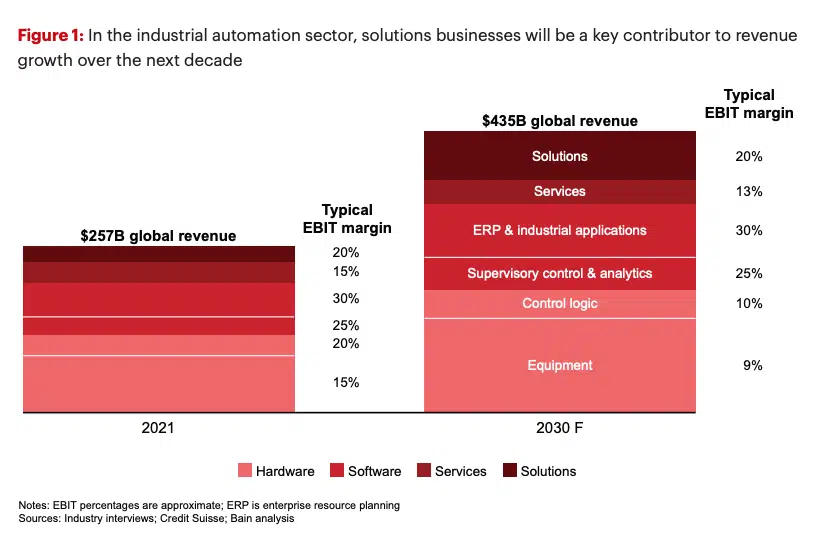

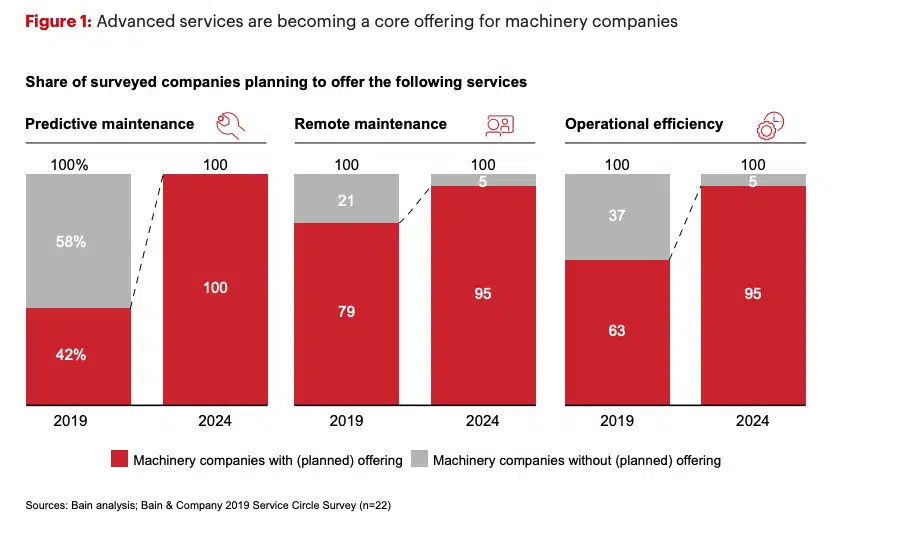

Le attese per queste aziende che vendono i propri manufatti in tutto il mondo sono molto rosee, secondo il Global Machinery & Equipment Report di Bain & Company: globalmente infatti nel mondo il valore del comparto aumenterà da 275 a 435 miliardi di euro nel 2030 e crescerà la marginalità degli Oem, passando dal 20 al 30%. La ragione sta nel progressivo aumento della parte di software, servizi e soluzioni (che peserà per il 77% del fatturato rispetto all’attuale 60%) che genera utili tra il 20 e il 30% contro il 9% medio dell’hardware. E secondo Isabella, «entro il 2024, il 100% degli Oem offrirà manutenzione predittiva e il 95% manutenzione da remoto e servizi orientati all’efficienza operativa. Chi non si adatterà ai nuovi modelli di business avrà un ruolo sempre più marginale».

D. Dottor Isabella, dunque Ict e servitizzazione porteranno a un aumento dei margini e non come comunemente si ritiene a una commoditizzazione delle macchine. Sono dunque in errore coloro che pensano che l’as a service renderà le macchine, merci generiche e indifferenziate agli occhi del cliente finale?

R. Il modello dell’as a service è tutt’altro che commoditizzazione dell’offerta, ma funziona da elemento distintivo verso i competitor. Per dirla in altri termini, la capacità di costruire servizi per ogni tipologia di cliente è ciò di più lontano possibile dalla commoditizzazione. E questo avviene perché la flessibilità del servizio impatta sul valore delle macchine, amplificandolo. I servizi o le performance erogate dalle macchine possono essere arricchiti: immaginiamo tutto quello che gira intorno alla produzione di dati. La macchina produce dati e dai dati è possibile costruire servizi nuovi e diversi per il cliente, in maniera potenzialmente infinita.

D. L’as a service impone un cambiamento di paradigma anche a livello di bilancio, perché se non si vende la macchina ma il servizio cambiano i flussi di cassa attesi e cambia il conto economico. All’Oem viene meno quell’incasso iniziale impattante che deriva dalla vendita di un macchinario che in generale ha anche un costo elevato… con quali conseguenze?

R. Capovolgerei il ragionamento. Il valore del business è strutturalmente diverso. Perché il modello della servitizzazione consente di estrarre il 100% del valore economico indotto generato dalla macchina. Parliamo di manutenzione, upgrade, servizi ancillari che vengono impacchettati in modelli contrattuali diversi, basati su parametri customizzati come il pay per use o per performance. Se mi limito a vendere la macchina invece incasso solo una frazione di quel valore. In ogni caso non tutto il mondo andrà in questa direzione: la componente di vendita sarà sempre presente, ma la componente di servizio e di servizio avanzato si dovrà sviluppare e sarà un driver di successo delle industrie più innovative del mercato. L’as a service ha anche un vantaggio: presuppone contratti a lungo termine, il che vuol dire liberarsi dalla volatilità dei cicli di investimento del machinery. I ricavi ricorrenti del product as a service garantiranno una maggiore predittività finanziaria, oltre che margini superiori.

D. E tuttavia l’as a service sembra ancora più che altro sulla carta: è un mercato in una fase del tutto embrionale…

R. Il cambiamento è progressivo. Si sta già sviluppando un’offerta di servizi complementari alla vendita di prodotto e questi nel tempo diventeranno le fondamenta per un product as a service. Oggi quello che vediamo sono modelli ibridi performance based come quello che Goglio attua con Lavazza per la produzione delle confezioni del caffè. O di Snam che ha un’offerta di compressori per le stazioni di ricarica del metano per autotrazione. Il gestore ha svariate centinaia di contratti per il noleggio dei compressori: i proprietari di stazione pagano una fee per metro cubo compresso. Questo è un mondo interamente as a service. E non dimentichiamo che il modello “service based” potrebbe trarre vantaggio anche dalla crisi delle supply chain globali.

D. In che modo questa crisi delle supply chain avvantaggia i modelli di business basati sul servizio? E in generale come stanno cambiando le catene di approvvigionamenti dei produttori di macchinari?

R. Non basta più limitarsi a ottimizzare il costo di forniture e componenti per essere competitivi. Ma bisogna ripensare la supply chain in maniera articolata tenendo in considerazione fattori come la complessità, la ridondanza, la prossimità, la capacità di reagire in mercati e situazioni diversi. Non basta guardare ai soli mercati di fornitura dei componenti dunque, ma bisogna considerare anche le infrastrutture e l’assetto industriale di assemblaggi e manufacturing e tutta la logistica verso i clienti. Bisognerà rivedere le situazioni di ridondanza e adottare modelli contrattuali flessibili agendo sulla filiera di fornitura e investendo sulla capacità di leggere l’andamento del proprio mercato di sbocco. È molto probabile che si assisterà a un reshoring della manifattura attualmente delocalizzata in Asia e Far East, e questo porterà alla creazione di nuovi insediamenti manifatturieri su scala europea. Poli geografici che consentano di accorciare la catena di fornitura e di avvicinarsi ai mercati di destinazione. Un’opportunità anche per gli oem, che devono fornire macchine per alimentare quelle produzioni locali. E un’occasione per mettere a frutto un modello di business in cui la sostenibilità è cruciale.

D. Parliamo di strategie di circularity e dunque di re-manufacturing e de-manufacturing nel settore delle macchine. Come si realizzano?

R. La circularity nel mondo dei macchinari va vista in una chiave estesa. Noi ragioniamo di circolarità dalla progettazione, allo sviluppo della macchina e per tutto il ciclo di vita. Quindi si parte dall’approvvigionamento di energia e materiali sostenibili; in secondo luogo il progetto del macchinario deve essere tale da assorbire la maggior parte di materiali riciclati, come il rottame. Disegnare una macchina che necessiti di minor quantità di materiale e di materiale leggero è una scelta di economia circolare, come pure lo è una macchina che sia in grado di avere cicli di vita più lunghi. Va gestita infine tutta la parte di fine vita. Con decommissiong, riciclo dei materiali o refurbing dei componenti che vengano recuperati e utilizzati nuovamente. Il second hand è un business interessante. Avere macchine che durino a lungo è un fattore di sostenibilità e si lega anche all’as a service e al service in generale. La macchina non ha solo una vita utile tecnico fisica ma anche un ciclo legato alla capacità di garantire performance adeguate perché il cliente stia sul mercato. Dunque se l’offerta include pacchetti di retrofitting e upgrading che aumentano la performance, il produttore ha tutto l’interesse a creare macchine che durino di più nel tempo.

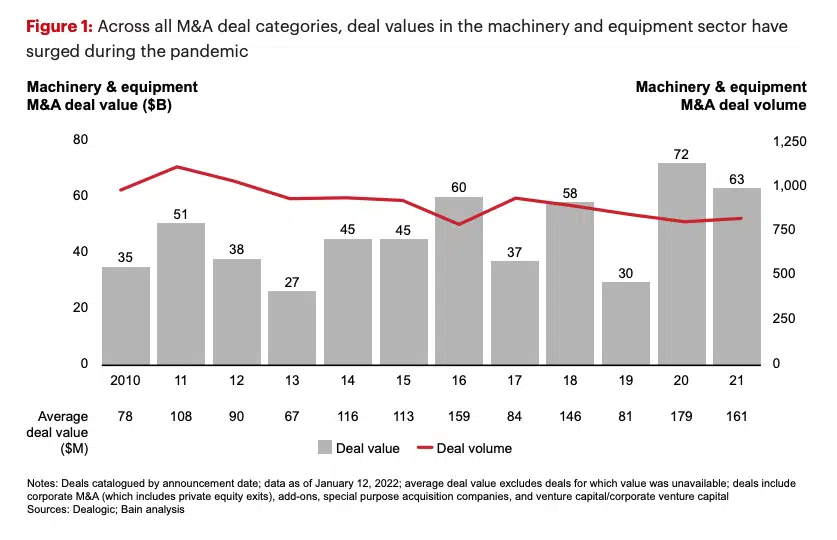

D. Tra i trend che vedete nel settore c’è un aumento di fusioni e acquisizioni. Nel 2021 il valore globale di transazioni M&A è stato infatti di 63 miliardi di dollari, risultato record superato solo dai 72 miliardi del 2020. Perché?

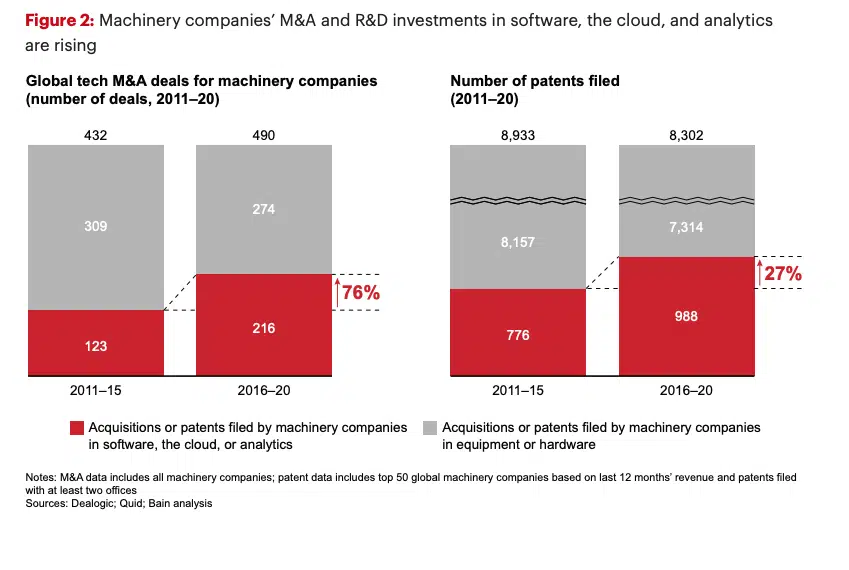

R. Innanzitutto perché la sostenibilità si gioca sulla capacità di creare economie di scala. I trend sono diversi: il 44% di queste transazioni è focalizzato su cloud e analisi dei dati, le tecnologie che abilitano l’as a service dalla vendita di prodotto. Un secondo traino allo shopping è il private equity che è molto attivo nel mondo del machinery perché il settore è resiliente e con tassi di crescita importanti, perché basati su fondamentali concreti come appunto le tecnologie, che possono essere difesi. Il mondo dei macchinari ha inoltre una coda di piccoli operatori di scala molto limitata che difficilmente possiedono le risorse per percorrere le strategie necessarie a tutte le trasformazioni che abbiamo descritto. L’80% del mercato è fatto da piccolissimi operatori locali e tecnologie e ambito geografico molto limitato: ci saranno, quindi, imprese che faranno fronte comune per avere una dimensione allineata alle nuove opportunità di mercato.

D. Il comparto di cui abbiamo parlato è uno dei pilastri dell’economia italiana. Nel 2021, secondo i dati elaborati dal Gruppo Statistiche Federmacchine, il fatturato del machinery si è attestato a 50,4 miliardi di euro, registrando un incremento del 21,6% rispetto al dato del 2020. Grazie a questa accelerazione, l’industria di settore non solo ha recuperato il terreno perso nel biennio precedente (2019-2020), ma ha addirittura migliorato il record che aveva segnato nel 2018. La prossima recessione che molti danno per certa come impatterà il mondo dei macchinari?

R. È un mondo di capex: la recessione potrà generare bruschi tagli e revisioni della spesa dei clienti, ma l’effetto sarà diversificato a seconda dei settori e degli sbocchi che sono industriali ma anche non industriali (pensiamo al packaging legato ai consumatori finali). Ci saranno situazioni diverse e la gamma dei servizi che si basa sull’installato e non su nuove installazioni darà respiro a chi ha sviluppato questa leva.

D. E l’Italia su cosa dovrà puntare per competere e vincere?

R. I macchinari crescono in maniera molto più che proporzionale al mercato sottostante. Le spiegazioni possono essere diverse. La più convincente a mio avviso è che si tratta di un settore abituato e capace di rispondere rapidamente ed efficacemente ai cambiamenti delle necessità dell’industria che va verso cicli di produzione più rapidi e sempre maggiore efficienza energetica. Il tasso dell’innovazione tecnologica che il settore esprime è insomma il principale driver del suo sviluppo. Tecnologia oggi significa soprattutto software che è la componente della macchina oggi percepita a maggior valore. Per vincere bisogna cavalcare l’innovazione in maniera consistente. La competizione con paesi a più basso costo come quelli asiatici è sempre presente. Ma quelli sono attori che hanno il loro mercato di sbocco in Paesi in via di sviluppo con esigenze meno sofisticate, come l’Africa. I segmenti guidati dai servizi avanzati sono quelli in cui invece l’industria italiana può competere e vincere. L’unico aspetto sul quale siamo ancora carenti, a differenza degli Usa, è la customer centricity, sulla quale è necessario spingere l’acceleratore.

(Ripubblicazione dell’articolo pubblicato il 17 ottobre 2022)