Nella rivoluzione dirompente che sta coinvolgendo il mondo dell’automobile c’è una sola certezza: che l’alimentazione del futuro dovrà essere – a ogni costo, è proprio il caso di dirlo – quella elettrica. Nella survey realizzata da Kpmg Global Automotive Executive Summary, infatti, si legge che i dirigenti dell’industria automobilistica si aspettano che la quota di mercato dei veicoli elettrici aumenterà notevolmente entro il 2030, ma c’è una gamma molto ampia di opinioni e non c’è consenso sulla quota approssimativa che acquisiranno. Dunque, se l’obiettivo è quello di raggiungere entro il 2035 la definitiva conclusione della produzione di veicoli a motore termico, forse si sono fatti i conti senza l’oste. Nel frattempo, rimangono da verificare soluzioni alternative come l’idrogeno, il biogas e il Gnl. Ma è già ora di guardare al futuro ulteriore, con le macchine volanti (nel senso che combinano la possibilità di essere guidate sulle strade a quella di librarsi in aria) iniziano a essere realtà. Sullo sfondo, un nuovo rapporto con il consumatore, sempre più propenso a un’interazione diversa con il mondo dell’automobile. Tanto che, come ha ricordato Carlos Tavares in un’intervista al Corriere della Sera, gli enormi showroom potrebbero presto diventare un lontano ricordo.

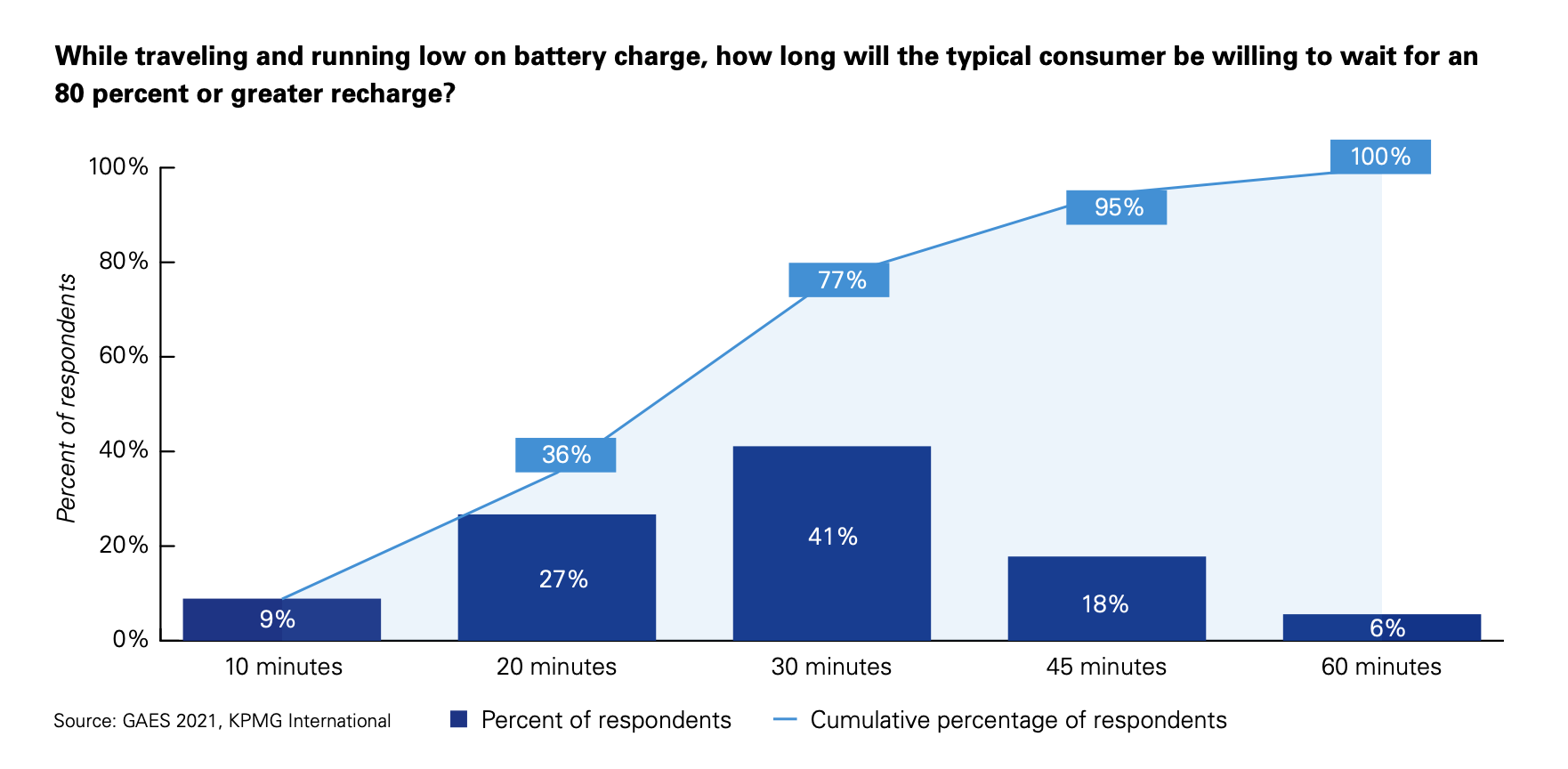

Tornando all’elettrico, le aspettative degli executive si basano sull’idea che i veicoli elettrici raggiungeranno la parità di costo con i veicoli termici entro il 2030. I manager ritengono che le e-car possano essere ampiamente adottati senza sussidi governativi, ma la maggioranza sostiene ancora tali programmi. L’indagine di Kpmg rileva che l’adozione di veicoli elettrici dipenderà in parte da investimenti significativi nelle infrastrutture di ricarica rapida: questo perché il 77% del campione analizzato da Kpmg si aspetta che i consumatori richiedano tempi di ricarica inferiori a 30 minuti durante il viaggio. La stragrande maggioranza delle stazioni di ricarica in servizio oggi impiega più di tre ore per un “pieno”

L’auto elettrica ad ogni costo?

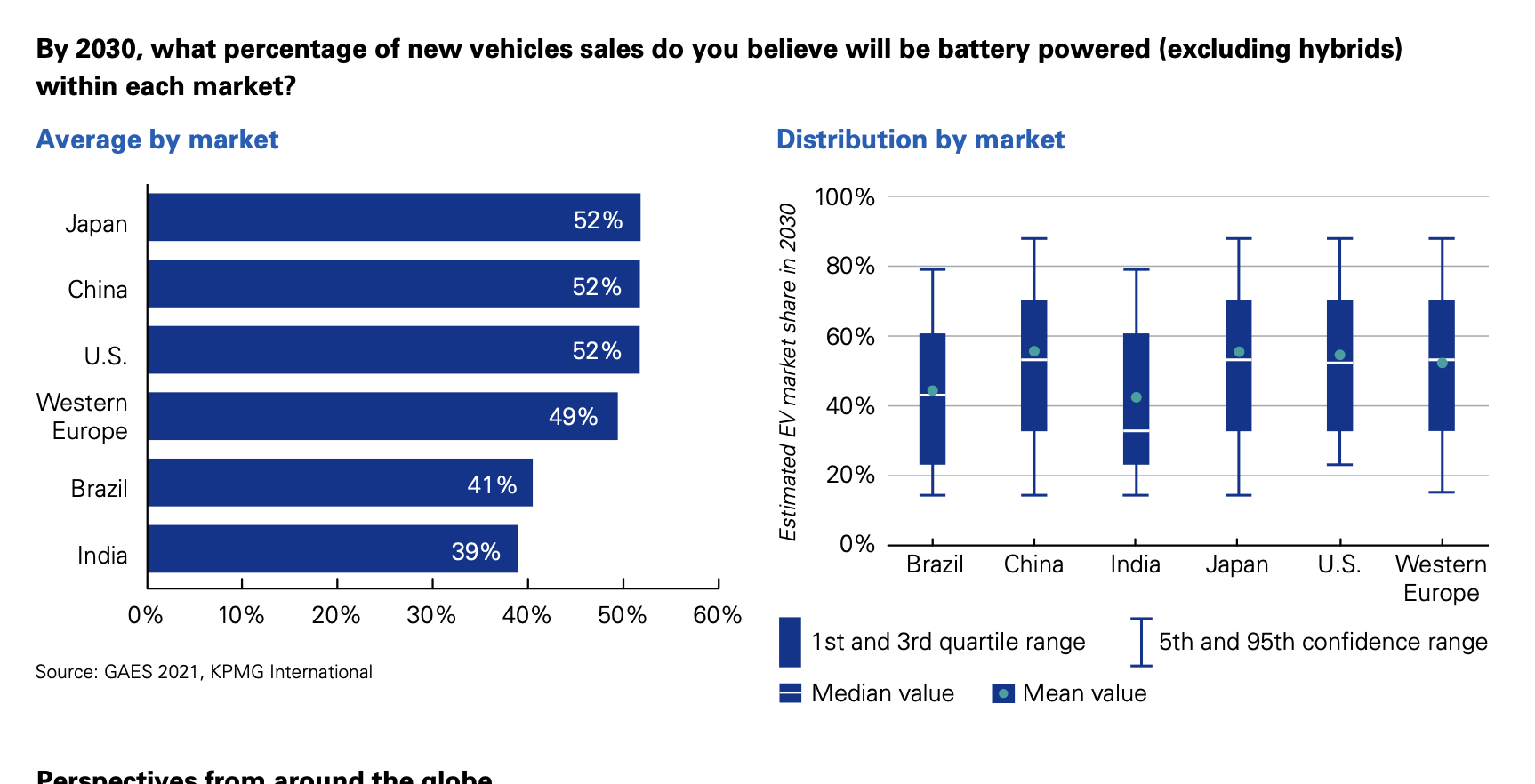

Come detto, i dirigenti automobilistici ritengono che entro il 2030 i veicoli elettrici raggiungeranno un’adozione diffusa, ma non c’è consenso su quale quota di mercato acquisiranno. Nel complesso, tuttavia, il sondaggio è in linea con i numerosi recenti impegni degli Oem nei confronti dei veicoli elettrici. Quando richiesto, i dirigenti sono disposti a fare ulteriori investimenti in propulsori elettrici, soprattutto se verranno loro offerti ulteriori finanziamenti per la ricerca e lo sviluppo. In media, i dirigenti affermano di aspettarsi che i veicoli elettrici occuperanno metà del mercato automobilistico in Giappone, Cina, Stati Uniti ed Europa occidentale entro il 2030 e circa il 40% in Brasile e India. Tuttavia, uno sguardo più attento ai dati rivela un’ampia differenza nelle stime per la quota futura dei veicoli elettrici in ciascun mercato.

Ci sono importanti presupposti economici dietro queste aspettative di adozione di veicoli elettrici. Quasi tre quarti (73%) degli intervistati prevede che i veicoli elettrici avranno raggiunto la parità di costo con i veicoli a motore termico entro il 2030. Il 77% degli intervistati ritiene che i veicoli elettrici raggiungeranno un’adozione diffusa senza sussidi governativi. Tuttavia, il 91% sostiene tali sussidi e ritiene che dovrebbero essere riproposti per agevolare la transizione. Anche gli intervistati che sostengono i sussidi credono che dovrebbero esserci limiti alla generosità del governo. Il 68% di coloro che sono favorevoli al sostegno del governo ritiene che dovrebbe essere gradualmente eliminati per le auto con un prezzo superiore a 50.000 dollari.

«Il panorama da qui a dieci anni – ci spiega Fabrizio Ricci, partner di Kpmg, esperto del settore automotive – continuerà a vedere la compresenza di diverse forme di alimentazione a seconda delle condizioni economiche dei singoli Paesi. L’idrogeno, ad esempio, non è stato ancora scartato, anche se in questo momento tutte le attenzioni sono sull’elettrico. Ad esempio, General Motors sta conducendo degli studi proprio su questo elemento applicato al mondo dei mezzi pesanti. Ma, ad esempio, Iveco ha stretto un’alleanza con Nikola per la produzione di camion alimentati in maniera elettrica nello stabilimento di Ulm. La cronaca di settore ci riporta spesso anche degli esperimenti ancora più avveniristici ed alternativi dei quali occorrerà verificare l’effettivo utilizzo industriale : ad esempio, in Israele si stanno cercando modi per alimentare i veicoli con l’olio di semi esausto.».

Il problema delle colonnine di ricarica

L’elettrificazione, per ora, procede in maniera disomogenea ma si registrano comunque importanti passi avanti. In Italia, ad esempio, raddoppiano le auto elettriche su strada nel 2021, con le e-car nel loro complesso (ibride e a batteria) che crescono di oltre il 128% e rappresentano il 13,55% del venduto a dicembre dello scorso anno e poco meno del 10% del complessivo sui 12 mesi. In particolare, nel 2021 sono state immatricolate 67.255 auto elettriche a batteria (+107% sul 2020) e 69.499 Phev (+153,75%). Le auto con la spina raggiungono il 9,35% sul mercato totale, contro il 4,33% dell’anno precedente. Ma per passare alla “fase due” dell’auto elettrica, cioè quella della massiva adozione, urge risolvere il problema delle infrastrutture, che restano una sfida importante per i veicoli elettrici. Gli intervistati dalla survey di Kpmg si aspettano che solo poco più della metà delle ricariche potrà avvenire a casa. Ciò implica una significativa necessità di altre opzioni. Alla domanda per quanto tempo ritengono che i consumatori sarebbero disposti ad aspettare una ricarica dell’80%, più di tre quarti (77%) degli intervistati affermano non più di 30 minuti.

«I tempi di ricarica accettabili – chiosa Ricci – non possono essere superiori alla mezz’ora. Pensiamo che entro il 2025 verranno lanciati 450 nuovi modelli elettrici e, di conseguenza, servirà rendere la charging experience molto più friendly di quanto non lo sia ora. Perché non è pensabile un’attesa di oltre un’ora per avere un “pieno”. Per questo, parallelamente si stanno sviluppando soluzioni che rientrano nel concetto più ampio di mobilità per accorciare i tempi di ricarica. Ci sono i progetti di battery as a service, ad esempio, o di “battery swap” come nel caso della cinese Nio che è appena sbarcata in Norvegia».

Altri esempi del tentativo di risolvere il problema arrivano da molti Oem e da altri player innovativi. C’è Renault, che ha investito per trovare soluzioni alternative di caricamento; c’è GM che con il suo progetto Hydrotec vuole realizzare generatori in grado di emettere un output tra i 60 e i 600 kW con basse emissioni. C’è una start-up torinese, Electra Vehicles, che usa l’intelligenza artificiale per massimizzare la resa delle batterie. E ci sono anche altri tentativi di ricarica “on demand” per cui società esterne vengono a prendere il veicolo e lo ricaricano nel momento del bisogno. Dunque, per quanto concerne i tempi e le modalità di ricarica le soluzioni ci sono e ci saranno anche nel futuro.

Diverso è il tema dell’infrastruttura. È vero, le colonnine stanno aumentando, ma serve potenziare l’intera rete elettrica che oggi non è neanche in grado di sostenere i picchi estivi durante le giornate particolarmente calde. Attualmente in Italia ci sono circa 26mila punti di ricarica per 13mila colonnine. Alcune città, come Torino, hanno annunciato che provvederanno al raddoppio della capacità in tempi rapidi, mentre Roma, al momento, è un po’ più indietro. Enel e A2A hanno appena siglato un accordo in Italia di interoperabilità tra le proprie reti di ricarica, in modo che un utente possa approvvigionarsi da entrambi i fornitori.

«L’argomento – aggiunge Ricci – è uno dei pillar del Pnrr, bisognerà poi valutare quali sono i progetti che rientrano in queste caratteristiche e che hanno la possibilità di essere approvati. Non dimentichiamoci, tra l’altro, della situazione contingente che stiamo vivendo, con il caro energia e la dipendenza, nell’approvvigionamento, da paesi stranieri che in questo momento sono instabili dal punto di vista geopolitico».

Un nuovo rapporto con i consumatori

I dirigenti automobilistici prevedono enormi cambiamenti nel modo in cui le auto vengono acquistate. Più di tre quarti degli intervistati (78%) dalla survey di Kpmg pensano che la maggior parte delle auto nuove sarà acquistata online entro il 2030. Inoltre, quasi la metà (47%) ritiene che almeno il 60% delle nuove auto sarà venduto direttamente dalle case automobilistiche ai consumatori. Il passaggio a un modello di vendita online guidato dalle case automobilistiche avrà implicazioni diffuse per il settore automobilistico. La riduzione dei volumi attraverso i rivenditori tradizionali potrebbe richiedere una significativa ristrutturazione delle reti, che stanno già affrontando sfide a lungo termine per la loro redditività. Per le case automobilistiche, le vendite dirette richiederanno nuove funzionalità significative nelle vendite digitali, nel marketing, nei prezzi e nell’elaborazione delle transazioni.

Sottolineando ulteriormente l’importanza di questo cambiamento, i dirigenti ritengono che un’esperienza senza problemi sarà un fattore ancora più importante nelle decisioni di acquisto dei consumatori rispetto alle prestazioni del veicolo. I dirigenti si aspettano grandi cambiamenti nelle modalità di proprietà del veicolo, con l’84% che pensa che gli abbonamenti auto competeranno con le vendite e i noleggi entro il 2030. È probabile che ciò fornisca un’altra opportunità di business alle case automobilistiche: quasi la metà (45%) degli intervistati da Kpmg afferma che le case automobilistiche, piuttosto che i concessionari o altri attori, saranno nella posizione migliore per avere successo con gli abbonamenti. Il sessanta per cento delle case automobilistiche è d’accordo. Entro il 2030, i singoli clienti potrebbero pagare un abbonamento a una casa automobilistica che consentirebbe loro di passare periodicamente da un modello all’altro nella gamma di prodotti. Le automobili genereranno grandi quantità di dati che le case automobilistiche potrebbero essere in grado di monetizzare, in particolare in relazione all’assicurazione auto. Alla domanda su come le case automobilistiche si aspettano di partecipare al mercato assicurativo, il 43% afferma che le case automobilistiche venderanno i dati di conducenti e veicoli agli assicuratori.

«C’è una grande aspettativa – aggiunge Ricci – che i digital consumer aumentino in maniera significativa anche nel settore automotive, con un picco verso l’alto di acquisti online. In questo modo, aumenterà la possibilità di conoscere il cliente finale, di profilarlo attraverso i dati… Grande impatto si avrà nel mondo dei rivenditori, che dovranno per forza riorganizzarsi, cambiando modello di business per affiancarsi alla vendita online dei veicoli. E soprattutto, i settori industriali tenderanno molto a mescolarsi perché l’Oem potrà utilizzare i dati in suo possesso, mettendoli a disposizione, ad esempio, del settore assicurativo». La riduzione del possesso è un trend già in atto nel mondo dell’automotive e le modalità di mobilità operativa cambieranno molto all’aumentare dei costi dei veicoli, con la progressiva e ineluttabile divisione tra classi abbienti e ceto medio. L’idea, inoltre, è che a prevalere saranno diversi modi di mobilità a seconda del contesto (urbano, rurale, residenziale) con una compenetrazione di vari sistemi, dai monopattini all’auto a seconda delle esigenze.

Il futuro, tra auto a guida autonoma e macchine volanti

È probabile che veicoli a guida autonoma entreranno nel mercato nel prossimo decennio sotto forma di auto e furgoni per le consegne. La maggior parte dei dirigenti automobilistici prevede che saranno disponibili nelle principali città di Stati Uniti, Cina, Giappone ed Europa occidentale entro il 2030. Tuttavia, i dirigenti hanno opinioni diverse su quale tipo di società è più probabile che gestiscano queste flotte. Mentre le società di tecnologia sono state la risposta più comune, le case automobilistiche, le società di autonoleggio, le società di logistica/consegne e le autorità di trasporto pubblico hanno tutte ricevuto un numero significativo di risposte. Questo sembra quindi essere un mercato molto aperto.

Alla domanda della survey di Kpmg su quale azienda sarà leader nei veicoli autonomi, Tesla è vista come la più probabile e Huawei la seconda, ma il quadro varia in base all’area geografica. L’indagine non si è concentrata esclusivamente sui veicoli terrestri. Le auto volanti, note come velivoli elettrici a decollo e atterraggio verticale, hanno ricevuto investimenti significativi da case automobilistiche e start-up. Più della metà (58%) dei dirigenti prevede che saranno disponibili nella maggior parte delle principali città entro il 2035.

«Per quanto concerne i veicoli a guida autonoma – aggiunge Ricci – la strada attraverso cui si arriverà alla totale indipendenza è quella del passaggio progressivo dalla guida sorvegliata a quella totalmente autonoma. Nell’ultimo anno sono stati fatti dei grandi progressi e altri ne arriveranno. Al momento si parla di questa modalità di guida soprattutto per alcuni ambiti specifici come la consegna merci e il trasporto passeggeri. Un esempio recente è quello del robotaxi di Waymo che ha operato senza problemi a Phoenix. Adesso l’azienda parte del gruppo Alphabet sta pensando di sviluppare un sistema di robotaxi senza volante, a Goteborg, insieme alla cinese Geely. Ford e Volkswagen stanno collaborando su Argo, un sistema basato sull’intelligenza artificiale per la guida autonoma. Il prossimo passo sarà la realizzazione, in collaborazione con Walmart, di servizi di consegna a domicilio. I test inizieranno nei prossimi mesi in alcune città americane». La direzione è tracciata, con investimenti importanti attraverso società speciali e business unit specifiche degli Oem.

Per quanto riguarda l’auto volante, infine, potrebbe trattarsi di un obiettivo più vicino di quanto si possa immaginare. Su YouTube circolano già i primi prototipi ibridi e il progetto di una Air Car ha svolto un primo volo esplorativo, di 35 minuti, in Slovacchia. C’è anche Pal-V, un veicolo già certificato e in vendita e, nel giro di un paio di mesi, anche Xpeng potrebbe annunciare il primo veicolo volante.

«Dal punto di vista della mobilità urbana – conclude Ricci – in Inghilterra stanno facendo investimenti per la creazione del primo aeroporto urbano destinato ai veicoli volanti. Uber e Hyunday hanno annunciato il primo servizio di taxi “volanti” a partire dal 2023. Sono tutte date che vanno prese con beneficio d’inventario, i dati di rilascio dei modelli sono comunque soggetti a variazioni. Ma il modello sembra essere questo: un Oem tradizionale che collabora con un partner tecnologico. Infine bisogna decidere quale sarà la tecnologia applicata: a decollo verticale o di automobili che possono trasformarsi in veicoli “volanti” ma che necessitano di una pista? Ci sono diversi prototipi e diverse modalità, bisognerà vedere chi la spunta».

")

")