«Nell’automotive, si avvicina il momento della guerra dei prezzi al ribasso in Europa. Torneranno i forti sconti che abbiamo visto per anni ma che negli ultimi tempi non erano più praticati». Lo prevede Stefano Aversa, vicepresidente e capo dell’Europa di Alix Partners – società di consulenza e di turnaround con headquarters a New York – nonché senz’altro uno dei più grandi esperti a livello globale per il settore dell’industria automobilistica. Nel medio periodo, infatti, l’età degli affari d’oro a quattroruote si esaurirà necessariamente: il tempo dei margini operativi quasi a doppia cifra di qualche mese fa, quello degli utili record per i carmakers si sta esaurendo. Nei prossimi 5 anni, infatti, i cinesi conquisteranno il 5% del mercato europeo, livellando i prezzi in discesa grazie ai minori costi di produzione, alla disponibilità di materie prime, all’invidiabile capacità di fornitura e alla posizione di vantaggio sulle tecnologie chiave.

Peraltro, secondo Aversa, in Europa la contrazione dei profitti avverrà in un contesto di depressione sine die per il settore. Non è previsto, per i prossimi dieci anni, che il mercato europeo ritorni ai fasti del 2019: la differenza, in termini di unità immatricolate, è attorno al 26%. Il mercato continentale è saturo, e la corsa all’acquisto di auto green – che peraltro in Italia non si è verificata – riguarda sciccosi pionieri benestanti e metropolitani, che certo non rappresentano il grosso degli automobilisti europei. Una volta esaurita la domanda di costoro, il prodotto green incontrerà difficoltà. In generale, la depressione riguarderà anche la componentistica auto.

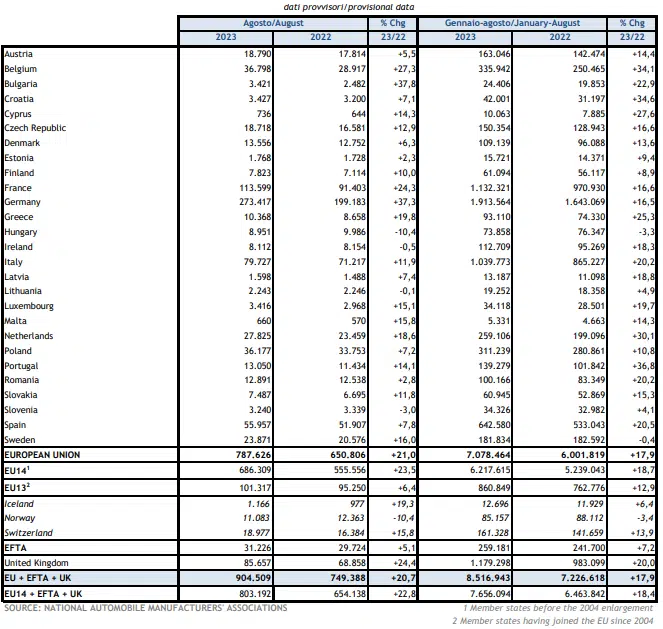

I numeri dicono tanto. Ad agosto il mercato automobilistico europeo ha continuato a crescere per il tredicesimo mese consecutivo. Nel mese scorso, all’interno dell’Unione Europea, sono state commercializzate un totale di 787.626 vetture, segnando un aumento significativo del 21% rispetto all’anno precedente. Questo incremento è stato particolarmente notevole nei tre principali mercati europei, con un aumento del 37,3% in Germania, del 24,3% in Francia e dell’11,9% in Italia. Ma nello stesso mese del 2019 di auto ne erano state vendute 1.074.169, nonostante un calo tendenziale dell’8,7%.

Le grandi case automobilistiche europee – Volkswagen, Stellantis, Renault – sono consapevoli della situazione e degli sviluppi che stanno per verificarsi. Volkswagen, che ha puntato tutto sull’elettrico, sta già scontando il prezzo di questa eccessiva esposizione sul green, riducendone la produzione; vale anche per Stellantis che, nonostante un approccio più equilibrato e multi-energy, rallenta la fabbricazione della 500e a Mirafiori. Il ceo di Renault, Luca De Meo, chiede all’UE di spostare il divieto di vendita delle auto termiche al 2040: i divieti attuali – quello di produrre veicoli a scoppio previsto per il 2030 e quello di circolazione stabilito per il 2035 – non sono realistici. Nel Regno Unito lo stop alla vendita di auto benzina e diesel è già slittato al 2035. Sarebbe auspicabile consentire ai carmaker europei di ottenere entrate da endotermico a lungo termine: un modo per consentire loro di prendere un po’ di respiro e di cercare nel frattempo di contenere i costi del green – acquisendo competitività. Questa mossa aiuterebbe peraltro la componentistica auto, soprattutto quella italiana.

D: Ad agosto le immatricolazioni hanno fatto segnare in Europa un aumento a doppia cifra; tuttavia, sono ancora distanti dai volumi pre-pandemici, essendo inferiori del 26% rispetto a quelle dell’agosto 2019. Insomma, come sta andando il mercato dell’auto europeo? Quali sono i trend attuali?

R: Il mercato europeo non recupererà i valori del 2019, almeno nei prossimi dieci anni; e forse mai. Ci sono diverse motivazioni a supporto di questa tesi. Anzitutto, il mercato continentale è maturo, con più di cinquecento auto per mille abitanti. È saturo, per così dire. In secondo luogo, gli spazi sono molto limitati. Non siamo gli Usa; da noi c’è una grande densità abitativa. In terzo luogo, molte amministrazioni locali hanno adottato crescenti limitazioni (di velocità e di utilizzo) nelle aree metropolitane. In quarto luogo, nel Vecchio Continente il trasporto pubblico è molto migliorato, soprattutto nelle aree metropolitane, dove c’è la possibilità di spostarsi a costi ridotti. Infine, il costo delle autovetture. La transizione all’elettrico comporta una maggiorazione dei prezzi finali stimabile in 10mila euro, che è tanto, soprattutto nella bassa gamma. La gente tende a tenersi la propria auto più a lungo possibile. Dunque, come si diceva, il mercato europeo rimarrà depresso sine die.

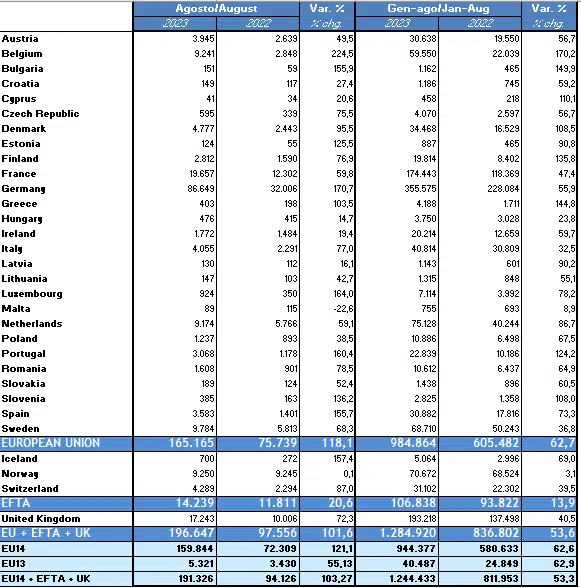

D: Nel mese di agosto, la percentuale di veicoli elettrici a batteria venduti nell’Unione Europea ha per la prima volta superato il 20%, contrapponendosi all’11,6% registrato nello stesso periodo dell’anno precedente. Quest’anno il green ha superato il diesel per la seconda volta

R: Il fatto che l’elettrico ha superato il diesel non è di per sé un risultato straordinario: l’elettrico si sta stabilizzando nella propria crescita; piuttosto, il diesel è stato azzoppato da una successione di normative, talvolta contraddittorie rispetto allo scopo che ci si prefiggeva. All’inizio, le norme più esigenti sulle emissioni del diesel hanno comportato un aumento delle macchine a benzina, e questo ha determinato un incremento delle emissioni. Da tempo, poi, è stato lanciato un messaggio, “il green equivale all’elettrico”, che non è per niente corretto ed è anzi fuorviante; il green è la direzione giusta, ma non è l’unica soluzione tecnologica e soprattutto non la migliore per tutte le situazioni; questo bisognava dire.

D: Volkswagen un mese fa ha deciso di tagliare temporaneamente la produzione di auto green nel sito di Emden (Bassa Sassonia). Il fatto sarebbe che l’attuale domanda di auto elettriche è circa il 30% più bassa delle previsioni. Anzi ora si parla di 300 licenziamenti a Zwickau, stabilimento simbolo del green. E si dice che la situazione in Germania peggiorerà con la fine degli incentivi.

R: Assistiamo ad una maturazione del mercato dell’elettrico e dei suoi consumatori, che ora sanno che è, per ora, una soluzione ideale per certi utilizzi: quelli urbani o che comportano spostamenti sui 200 km. Vero che nominalmente molte auto hanno un’autonomia di 400 km: quella veramente utilizzabile è in genere del 25% inferiore. E poi? Si tratta di fare la ricarica: sapendo che alcune colonnine non funzionano (in Italia, quasi il 20%) o che hanno una potenza inferiore a quella dichiarata e sono ancora poco capillari, è difficile programmare l’operazione. È per questo che diversi automobilisti stanno tornando indietro: non perché l’auto elettrica non sia affidabile, né perché l’esperienza di guida non sia soddisfacente, ma perché la ricarica non è ancora all’altezza delle aspettative. Infine, c’è la citata questione dei costi: l’elettrico ha attratto subito i pionieri benestanti ed adesso gli “early adopters”; chi appartiene alla classe medio-alta è attendista, chi alla medio-bassa rimanda l’acquisto. Gli oem devono anche affrontare altri problemi collegati alla transizione: l’elettronica e il software sono dappertutto. Nelle batterie, nei motori, negli inverter, nei sistemi di gestione e controllo: oggi fino a 2.600 chips contro i 1.200 di un’auto endotermica. Si arriverà a 4mila, per le auto green, con problemi crescenti sia per la supply chain che per la complessità tecnica ed i costi/tempi di sviluppo.

D: Secondo gli Oem cinesi, con l’elettrico l’automotive europeo si è suicidato. Prima contava il marchio, il sounding, la tradizione. Ora le scelte saranno orientate solo dal principio technology for money: conta più l’autonomia del marchio.

R: Mi pare una semplificazione; ma c’è del vero nella sostanza. I cinesi hanno il mercato più grande al mondo e stanno abbandonando la benzina più velocemente degli altri. Per il resto, hanno lavorato molto sulle tecnologie Adas e EV, anche in ottica di contenimento dei costi, impegnando le loro crescenti capacità ingegneristiche elettronica e software, ed agendo su una capacità di fornitura che non ha eguali nel mondo; inoltre hanno sviluppato tecnologie e materiali stato dell’arte. L’automotive cinese è orientato ai giovani, e realizza prodotti forse un po’ meno performanti in termini di tenuta di strada o potenza, ma dotati di uno stile progressivo, angolare, dinamico, e di sofisticati sistemi di entertainment. Si tratta di vetture gradevoli, e bisogna ammettere che i cinesi in 20 anni hanno raggiunto livelli di qualità eccellenti a prezzi competitivi, anche grazie a generosi incentivi. Adesso sono i primi esportatori al mondo (1 milione di macchine al trimestre), avendo superato anche la Corea e il Giappone. Vanno forte in Asia e in Australia. Ora stanno entrando anche in Europa, per adesso più benzina che elettrico, e di bassa gamma. Si stima che conquisteranno nei prossimi 5 anni tra 4% ed il 6% del mercato europeo che, come detto, non è destinato a crescere. Ciò, dunque, avverrà soprattutto a detrimento dei marchi europei, e potrà portare al ritorno dei forti sconti sui prezzi che abbiamo visto per decenni.

D: Luca De Meo Ceo di Renault ha detto di auspicare uno slittamento al 2040 di uno stop alla benzina. A questo punto è auspicabile? È utile?

R: Direi di sì. Dopo l’apertura sul carburante sintetico, però, le istituzioni europee non hanno trovato il coraggio di un ulteriore passo indietro, dicendo sì ai biocarburanti; e neppure, per adesso, di mitigare il passaggio al green in termini temporali, pur sapendo che uno passo così epocale ed in tempi relativamente brevi provocherà la perdita di 300mila posti di lavoro in Europa; la mannaia del 2035 è un fattore che incrementa la complessità e l’incertezza, dal momento che i consumatori smetteranno di comprare auto a benzina ben prima di quella data, senza necessariamente acquistare ancora l’elettricità. Insomma, occorrono più carburanti sostenibili e un allungamento dei tempi per un passaggio progressivo e veramente sostenibile. L’alternativa solo teorica è quella di un investimento pubblico di centinaia di miliardi di euro a favore di carmaker e consumatori; penso che non sia né possibile né ragionevole. Il rinnovo del parco dei veicoli a combustione avrebbe un risultato a breve sul CO2 ben maggiore. Comunque stiamo parlando di ridurre le emissioni Europee (di cui l’auto è solo il 15%) stimabili nell’8% di quelle a livello globale.

D: Guardando i primi sei mesi del 2023, e il mercato europeo nonché i principali mercati internazionali, Volkswagen è il campione delle immatricolazioni (326mila); poi Stellantis (210mila); poi Renault, Hyundai, Bmw, Toyota, Mercedes, Ford, Tesla, Nissan e Volvo. Chi sta meglio? Chi sta interpretando meglio il mercato?

R: I valori messi in campo da questi grandi player sono molto simili, se si eccettua il fenomeno Tesla, che è l’unico grande costruttore di full electric. Tra quelli che operano con più tecnologie, Volkswagen è quello che ha investito di più, e quindi quello che ha accelerato di più sull’elettrico; il che può sembrare strano, visto che VW era la grande superpotenza del diesel e delle tecnologie tradizionali: ha scelto di accelerare la dislocazione del settore in cui era leader. Stellantis (con Marchionne di Fca e Tavares di Psa) ha senz’altro avuto un approccio più bilanciato, puntando prima sulle piattaforme multi-energy e poi su quelle elettriche; e realizzando partnership su batterie e motori con terzi. Il gruppo Renault ha un’altra storia ancora: era partita pioniera, sui segmenti bassi con la Nissan (Zoe e Leaf); poi ha sviluppato la gamma media, ma senza abbandonare l’endotermico. Su quest’ultimo ha recentemente siglato una joint-venture con Jeely, ed a tendere con Saudi Aramco, per creare una azienda leader della prossima generazione di motopropulsori termici, ibridi e a basse emissioni, consolidando il settore alla ricerca di sinergie su costi di sviluppo, acquisti e trasformazione. Luca De Meo ha poi creato Ampère, società controllata che sarà responsabile di tutte le attività sui veicoli elettrici del gruppo Renault. Renault ha anche avviato iniziative ed aziende specifiche dedicate al software, al riciclo, allo smontaggio e alla sostenibilità.

D: Lei aveva preconizzato l’auto del futuro utilizzando una sigla, CA.S.E., connected, autonomous, shared ed electric.

R: L’elettrico continua a crescere a due cifre, anche se ha subito un qualche rallentamento per le ragioni discusse precedentemente; la connessione è avanzata moltissimo, con penetrazione su tutti i segmenti, anche i minori; le forme di sharing sono per adesso cresciute più lentamente, ad eccezione del ”ride sharing” tipo Uber, anche a causa del Covid e della scarsa profittabilità dei modelli di business; la macchina autonoma, infine, si è più realisticamente concentrata su Adas di livello 3+, lasciando il livello 5, quello senza guidatore ovunque, per progetti pilota e in aree ridotte.

D: La situazione italiana sembra molto particolare. Nei primi sei mesi del 2023, le immatricolazioni complessive ammontano a 840.750 unità, con un rialzo del 22,8% rispetto ai volumi dello stesso periodo del 2022. Ma in Italia, le immatricolazioni delle ricaricabili aumentano del 4,3% nel mese, con una quota del 9,8%. In particolare, preoccupa la posizione dei componentisti. Che cosa accadrà?

R: Va detto subito che i componentisti Italiani sono riusciti ad ottenere una clientela molto diversificata geograficamente: se avessero solo quella italiana, sarebbe molto più dura. E invece sono fornitori anche dei carmaker tedeschi, francesi e inglesi. Poi godono di un secondo vantaggio, quello di aver puntato sull’alto di gamma, e quindi di essere fornitori non solo di Bmw, Mercedes ed Audi, ma anche di Porsche, Ferrari, Lamborghini ed Aston Martin. Storicamente, però, molti di loro sono fornitori di parti meccaniche, anche molto sofisticate, ma legate all’endotermico. Chiunque si trovi in questa posizione, italiano o straniero, vedrà i volumi progressivamente ridursi e ha la necessità di consolidare, diversificare o riconvertire: che si tratti delle pompe diesel della Bosch a Bari o degli iniettori della Marelli. È evidente che ormai le produzioni saranno indirizzate verso l’America Latina, l’India e l’Asia in generale. La quota europea, la più grande, è in decrescita. Occorre a breve una strategia industriale a livello italiano se non europeo per l’automotive e per i componentisti in particolare. La sensibilità e l’attività del ministro del Mimit Adolfo Urso sul tema appare forte, con primi risultati positivi anche presso Bruxelles. Adesso è il momento di pensare ad un piano di ampio respiro per supportare il settore che potrà perdere nei prossimi dieci anni tra i 50mila e i 70mila posti di lavoro.

")