Le Case Automobilistiche devono intraprendere al più presto la strada della razionalizzazione. Naturalmente, tutto ciò ha un doloroso portato umano: chiusura di stabilimenti, licenziamenti, ammortizzatori sociali, programmi di riqualificazione. Ma non si può fare altrimenti. E prima si fa, meglio è: è il classico contesto in cui i problemi si accumulano; e più il tempo passa, più occorre tagliare qua e là.

Ma cosa sta accadendo? Dopo la sbornia degli utili, si avvicina il tempo di una pericolosa contrazione della marginalità. La prima è stata dovuta alla normalizzazione dell’offerta legata soprattutto alla carenza dei chip e delle materie prime: un fenomeno che ha prodotto un aumento dei prezzi delle auto e che si è tradotto in Ebit tra l’8% e il 9% in tutto il 2021 e in gran parte del 2022. Ora, però, il quadro è cambiato. Da una parte rallenta la crisi dei chip, e dall’altra, a causa dell’inflazione (fenomeno globale) diminuisce la domanda: il nuovo equilibrio che verrà rapidamente a crearsi è descritto nell’analisi della società americana di consulenza strategica Bain & Company “Bain outlook on Automotive industry dynamics 2023/24: Impact of “Hurricane” scenario on Oems and suppliers”.

Il lavoro definisce tre scenari di crescente gravità: Storm, Hurricane e Tsunami. Quello più probabile è il secondo, con un sostanziale dimezzamento degli utili; quello peggiore è l’ultimo, corrispondente ad un azzeramento della marginalità. In ogni caso, a parte la citata indispensabile razionalizzazione, le Case Automobilistiche sono chiamate a rafforzare la collaborazione con i fornitori e a diversificare la geografia dell’offerta, evitando di concentrarsi in contesti specifici. Di tutto ciò abbiamo parlato con Gianluca Di Loreto, Partner di Bain & Company – Industrial & Automotive sectors.

Springtime degli Oem auto con la festa degli utili

«In realtà il recente aumento degli utili non se lo aspettavano neanche le case automobilistiche» – afferma Di Loreto. Per tanti anni negli ultimi trenta, infatti, si è assistito ad una sovracapacità produttiva, con un buon 20% di auto in più rispetto alla domanda effettiva. Per riuscire a mantenere un qualche equilibrio nei prezzi, si sono utilizzati vari strumenti, come il “Km zero” o la rottamazione. «Sostanzialmente, stratagemmi per evitare che gli stock di auto nuove rimanessero nei piazzali delle concessionarie» – continua Di Loreto. Poi è arrivata la crisi dei chip. «Quest’ultima ha generato diverse criticità, ma per i Costruttori ha costituito per certi aspetti anche un fattore molto positivo: ha assorbito l’extra-capacità produttiva e, con tempi di attesa di 18 mesi (prima tipici solo di auto di lusso) ha fatto sì che la domanda, per la prima volta, superasse l’offerta. Si è arrivati al punto che l’usato costa più del nuovo, perché è immediatamente disponibile» – continua Di Loreto.

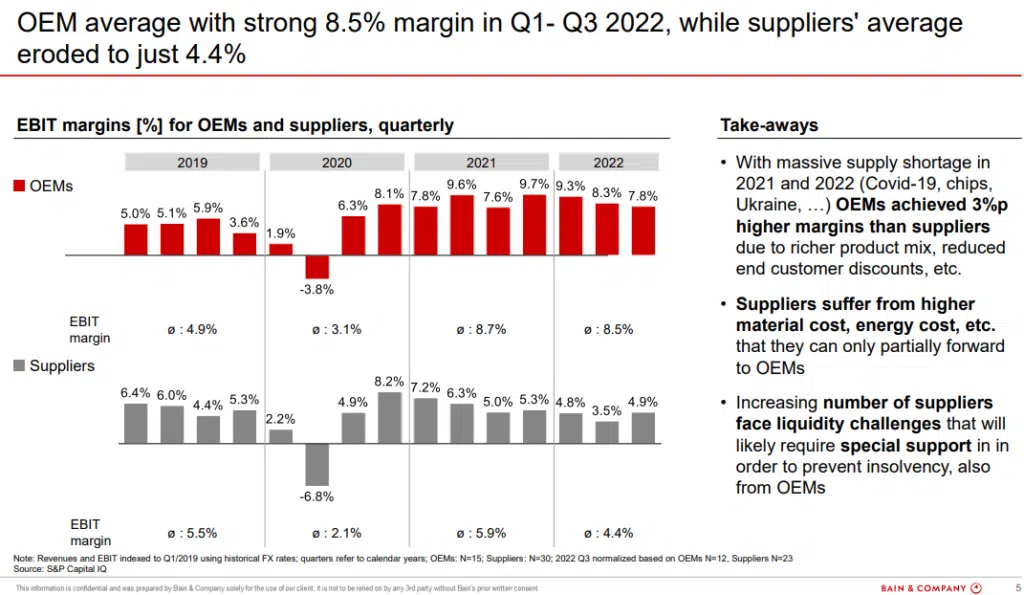

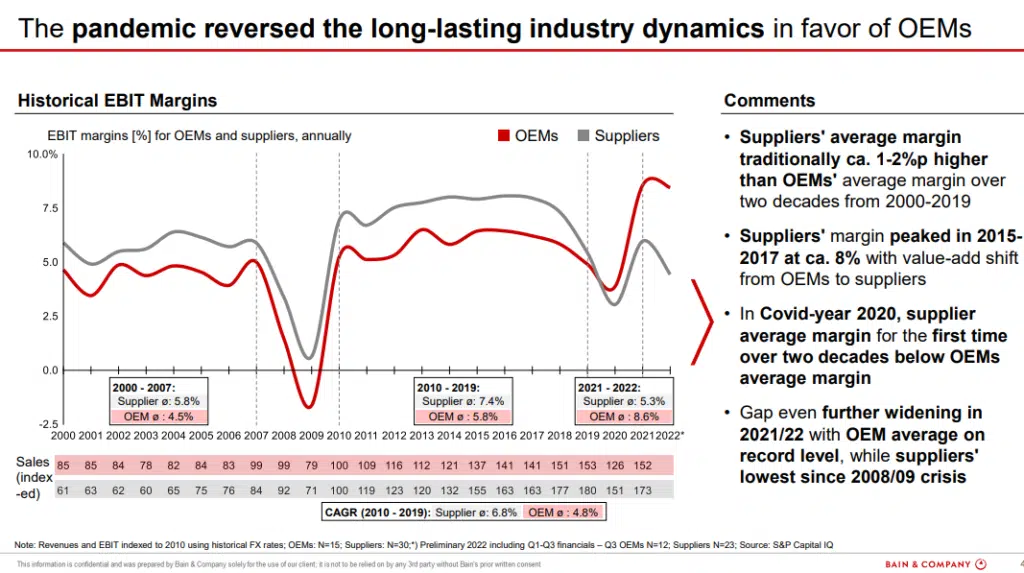

Ciò da una parte ha comportato un aumento dei prezzi del 10% – 15% e quindi Ebit di circa l’8,7% nel 2021 e dell’8,5% tra il primo e il terzo trimestre del 2022; e dall’altra la contrazione delle attività degli Oem nei segmenti più economici. «Se finalmente arriva un chip, la Casa automobilistica preferisce installarlo in un veicolo di grande valore, la cui vendita ha una maggiore marginalità: si sceglie di dare priorità ai modelli con la quota di profitto più alta, non è così conveniente per una Casa elettrificare utilitarie. Comunque sia, il segmento A, che attualmente in Italia occupa il 20%, è destinato probabilmente a dimezzarsi» – afferma Di Loreto. Secondo Di Loreto, in realtà il grande cambiamento, la grande rivoluzione che ha attraversato l’automotive non è l’elettrificazione, «ma il passaggio dai grandi volumi a prezzi normali a volumi normali a prezzi più alti». Non hanno fatto festa, invece, i componentisti auto. Per loro i margini Ebit si sono arrestati al 5,9% nel 2021 e al 4,4% nei primi tre trimestri del 2022. Più degli Oem, hanno sofferto la carenza di approvvigionamento dei chip; nonché dei costi del materiale e dell’energia. In realtà, l’aumento dei fornitori in crisi di liquidità sta spingendo alcuni Oem ad intervenire per prevenire situazioni di insolvenza.

Due possibili conseguenze dell’incremento dei prezzi

Per quanto riguarda la prima, si può immaginare che una parte importante della popolazione italiana ed europea non abbia più accesso all’acquisto di un’automobile. «Un’auto elettrica costa in media circa 30mila euro e comporta una spesa anche del 50% superiore a quella dello stesso modello a propulsore termico. È evidente che non solo i meno abbienti, ma anche il ceto medio sarà fuori dalla partita degli acquisti se il costo delle vetture elettrificate non calerà velocemente» – afferma Di Loreto. La seconda ipotesi è forse più probabile, o in qualche modo si mescola alla prima. I Cinesi, ma anche i Coreani e i Turchi, conquisteranno rapidamente il segmento A. «I primi, d’altra parte, si occupano di elettrico da oltre 20 anni. E soprattutto, hanno a loro disposizione le materie prime, la filiera delle batterie, le terre rare come ad esempio il cobalto o il neodimio: insomma, tutto ciò che serve a produrre una macchina green a basso costo. Inoltre, hanno la proprietà di fatto della filiera della componentistica elettronica. Non stupisce che BYD abbia superato Tesla, in quanto vendite di auto green».

Anche per fermare l’afflusso di auto cinesi, gli Usa si sono inventati l’Ira, l’Inflation Reduction Act. Che è poi stato emanato non da Trump, ma da Biden, il presidente democratico. Infatti l’Ira, tra le altre cose, mira a riposizionare gli Usa in tema green, intaccando il predominio cinese. Fornisce 30 miliardi di dollari alle aziende statunitensi per la realizzazione di inverter, turbine eoliche, batterie per veicoli green, moduli solari; 20 miliardi da parte del Dipartimento dell’Energia per produrre veicoli green; altri 10 sempre per veicoli elettrici, pannelli solari e turbine eoliche, ma in termini di credito di imposta sugli investimenti. La Cina ha compreso di essere sotto attacco, e ha reagito con veemenza, affermando in sede Wtp che le misure sono “discriminatorie”, “destinate a sconvolgere le filiere di approvvigionamento dei semiconduttori”, espressione di “doppi standard e bullismo Usa”. In Europa si teme che l’Ira finirà per danneggiare le imprese del Vecchio Continente, vaso di coccio tra le due superpotenze. Ma dalla Commissione Europea si sono sentiti solo flebili belati di protesta.

Una situazione complicata dall’elettrificazione

Secondo Di Loreto, l’elettrificazione ha determinato un totale riposizionamento in termini di fondamentali: «Cambiare tecnologia di base ha significato un sostanziale azzeramento del “brand value” dei marchi storici. Lo abbiamo sperimentato con una nostra ricerca: se si chiede al consumatore quale auto termica vorrebbe comprare, ha già in mente 1-2 marchi di riferimento, che acquista da tempo. Se invece si chiede quale veicolo green vorrebbe acquistare, il consumatore è in dubbio, non esiste una conoscenza diffusa di questi veicoli».

«Anche perché l’impronta carbonica (CO2) di un’auto elettrica non è sempre la stessa. Una buona parte delle emissioni complessive dipende da dove l’auto e la batteria vengono prodotte e da dove vengono ricaricate, ovvero con quale mix energetico. Produrre e ricaricare in Paesi asiatici o nei Paesi occidentali, come ad esempio la Francia, non è proprio la stessa cosa. Per questo l’evoluzione delle tecnologie di motorizzazione non può prescindere da ragionamenti geo-politici. Ad ogni modo le auto rappresentano tra l’8% e il 12% delle emissioni europee di anidride carbonica, ed il circolante europeo rappresenta meno del 2% delle emissioni globali di CO2. Parametri di cui tenere comunque conto anche in una progressiva e doverosa evoluzione del settore automotive verso la decarbonizzazione e la circolarità».

Verso il prossimo inverno degli utili, che durerà almeno tre anni

1) Perché si assisterà alla contrazione degli utili

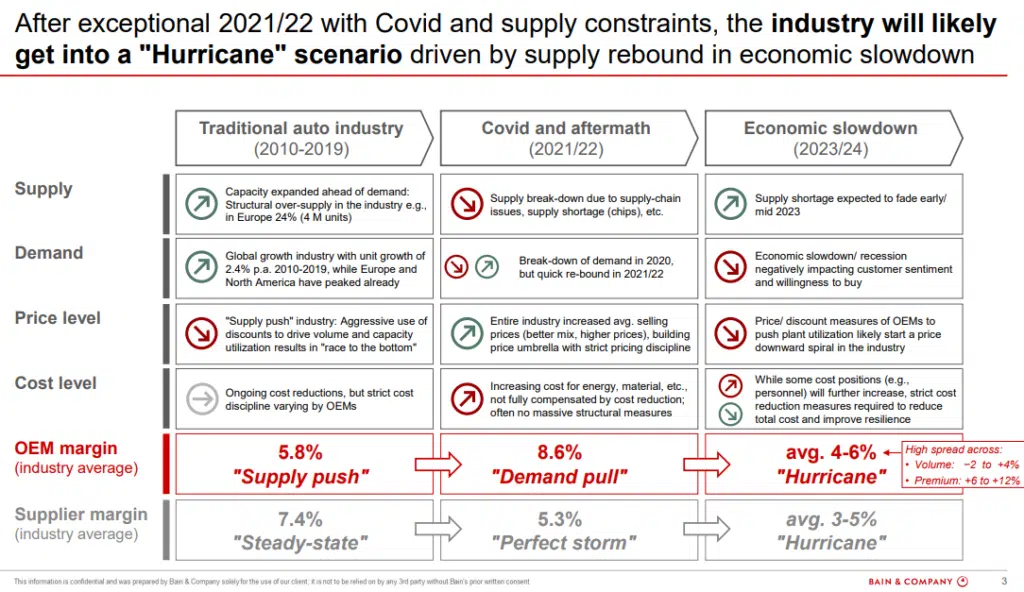

In realtà, il margine Ebit degli Oem auto è destinato a scendere; e si tratta di una frenata che non si esauririrà a breve; ma che anzi porterà conseguenze sui mercati. Ma cosa sta accadendo? «Gli utili di questi ultimi anni, di cui abbiamo parlato, non costituiscono un fattore strutturale. Essendo dovuti alla carenza di offerta, erano necessariamente contingenti, temporanei. Come si è detto, i prezzi sono aumentati perché si è venduto di meno. Ora però l’offerta sta aumentando: la situazione dei chip non è grave come mesi fa. E al contempo sta calando la domanda, a causa della recessione. Si sta determinando, cioè, un nuovo equilibrio che avrà come conseguenza un contenimento dei prezzi, e quindi degli utili. Non è un caso che un Costruttore abbia annunciato, pochi giorni fa, un taglio prezzi anche del 20%; ne seguiranno altri; la battaglia è appena incominciata» – afferma Di Loreto. Insomma, l’effetto prezzi è finito, e al contempo si affaccia la recessione. Secondo Bain & Company, ciò comporterà una contrazione dei margini, che si assesterebbero tra il 4% e il 6%. E non sarà facile, per gli Oem auto, vincere in questa situazione.

Va detto è che questo è lo scenario più probabile (con una possibilità maggiore del 50%) secondo l’analisi di Bain & Company. È definito “Hurricane”, e cioè “uragano”. C’è anche uno scenario più light, ma è meno probabile (possibilità minore del 20%): è detto “Storm”, e cioè “tempesta”. In questo caso, il rallentamento economico sarebbe più breve, e già nel 2024 si assisterebbe ad un rimbalzo; la carenza di forniture si affievolirebbe nei primi mesi del 2023 e di conseguenza gli Oem riuscirebbero a mantenere prezzi migliori. Gli utili si assesterebbero tra il 6% e il 7%. Questo scenario potrebbe essere favorito da una recessione meno impattante del previsto o da un attenuarsi dei conflitti geo-politici, scenario che tutti ci auguriamo. Esiste, però, anche un orizzonte assai più fosco. L’analisi di Bain & Company lo definisce “Tsunami”: si potrebbe verificare con una probabilità tra il 20% e il 30%, più alta dello Storm ma più bassa dell’Hurricane. Sarebbe determinato da una recessione economica più ampia, e da eventi eccezionali come la crisi di Taiwan; gli Oem scivolerebbero in una spirale di prezzi al ribasso per difendere quote di mercato, mentre permarrebbe la pressione sui costi dei materiali e dell’energia. In questo caso i margini si assesterebbero tra lo zero e il 4%.

2) La base, per uscirne, è razionalizzare

Dei prezzi si è già parlato. Alcuni Oem stanno già riducendo in modo drastico i listini, mossa sempre rischiosa per via degli impatti sull’usato; di sicuro i Clienti che hanno appena acquistato una vettura non apprezzano un crollo dei prezzi immediatamente dopo. Anche l’idea di ridurre gli investimenti è difficilmente praticabile. Anzi: «C’è di mezzo la Transizione Green, l’elettrificazione. Non si può negare che le nuove generazioni si aspettano un’offerta green. Se la aspettano gli azionisti, i clienti e i dipendenti; e quindi non si può tornare indietro» – continua Di Loreto.

Non resta che razionalizzare dove possibile. Che significa, sostanzialmente, allineare la produzione con la domanda calante; e cioè chiudere stabilimenti divenuti “in eccesso”. Razionalizzare la produzione significa anche ridurre la complessità: «La Tesla, alla fine, offre tre modelli. I miliardi di combinazioni che si possono ottenere con la super-personalizzazione non sempre hanno un significato economico, e anzi complicano le cose. Produrre pochi modelli vincenti: questo ha senso. Modelli del segmento alto, visto che quello basso è perduto» – afferma Di Loreto.

3) Altri suggerimenti agli Oem per mantenere la propria redditività

Per incrementare la propria efficienza e portare avanti con successo la trasformazione non si può prescindere da una stretta collaborazione tra produttori e fornitori. «Le case automobilistiche raggiungeranno i loro obiettivi solo al fianco di partner efficienti e “green” a loro volta. In questo scenario, la gestione della liquidità sarà cruciale. Alla luce di queste previsioni, è indispensabile adottare misure rapide e decise: i player che rimangono inattivi e aspettano, saranno sottoposti a pressioni molto più forti in seguito e potranno solo reagire passivamente al contesto. Come già dimostrato con le crisi del 2017 e del 2020, i player che escono più forti dopo una crisi sono sempre e solo quelli che si sono organizzati prima dell’arrivo della crisi, non quelli che hanno reagito durante la crisi» – afferma Di Loreto.

Inoltre, occorre diversificare i mercati, per minimizzare i rischi: «Le case automobilistiche sono ancora fortemente dipendenti da singoli mercati di vendita come la Cina, gli Stati Uniti o l’Unione Europea o da alcuni fornitori e partner di sistema. Per aumentare la resilienza, è indispensabile cercare di ottenere un profilo di rischio il più possibile equilibrato e distribuito su più pilastri» – termina Di Loreto.