Preoccupazioni per l’economia globale e aumento dei costi: sono queste le due principali problematiche che si trovano ad affrontare i dirigenti dell’industria automobilistica che, a livello globale, iniziano il 2024 con una minore fiducia nelle prospettive di crescita del comparto nei prossimi cinque anni. Sono le principali evidenze del ‘Global Automotive Executive Survey’ di Kpmg, giunto alla sua 24-esima edizione e condotto su oltre 1.000 dirigenti del settore auto in 30 paesi.

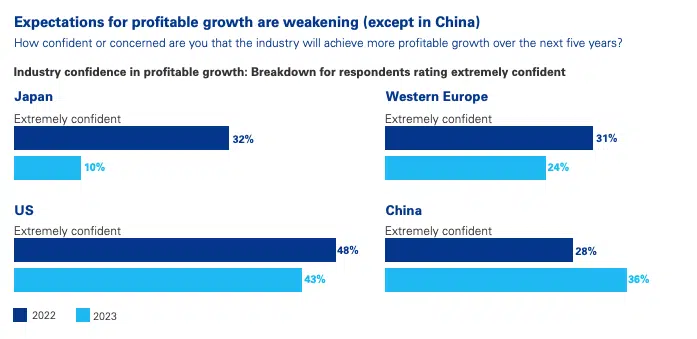

Secondo l’indagine, a livello mondiale, solo il 34% dei dirigenti si dichiara estremamente fiducioso nella crescita del settore automobilistico, rispetto al 41% dell’anno precedente. In Giappone, la fiducia è scesa drasticamente di oltre il 20%, arrivando al 10%. Anche in Europa occidentale, gli intervistati ottimisti sono passati dal 31% al 24%, e negli Stati Uniti si è registrata una flessione dal 48% al 43%. L’unico aumento di fiducia si è verificato in Cina, passando dal 28% al 36%. Anche tra i fornitori, si è osservato un significativo calo, dal 55% al 23%.

Tuttavia, le aspettative positive sono in aumento nel settore delle auto elettriche. In Europa occidentale, si prevede che i veicoli elettrici a batteria rappresenteranno il 30% delle vendite nel 2030, rispetto al 24% dell’anno scorso. Negli Stati Uniti e in Cina, c’è un aumento del consenso per il mercato delle auto elettriche, passando rispettivamente dal 29% al 33% negli USA e addirittura dal 24% al 36% in Cina. Nonostante la crescente concorrenza, i leader del settore ritengono che Tesla manterrà la sua posizione di leadership tra le auto elettriche, con Apple che si colloca tra i primi quattro marchi, superando nomi storici come Mercedes, Toyota e Volkswagen.

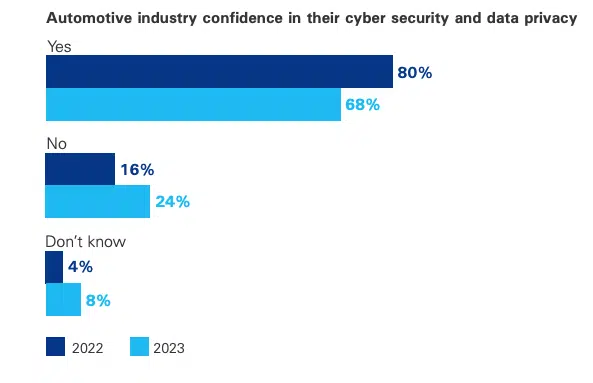

L’indagine di Kpmg si focalizza su tre temi chiave per il settore: customer experience, supply chain e intelligenza artificiale. Sebbene le prestazioni siano ancora un punto forte, l’esperienza del cliente senza intoppi è salita al secondo posto nelle priorità di quest’anno. Le case automobilistiche esprimono fiducia (80%) nelle misure di cybersecurity e privacy dei dati dei clienti. Per quanto riguarda le modalità di vendita, si prevede che oltre due terzi avverranno al di fuori dei canali tradizionali, con vendite dirette ai consumatori, piattaforme digitali e agenzie in prima linea.

Nonostante la ben nota violazione dei dati, il 68% degli intervistati afferma che le case automobilistiche dispongono di un’adeguata sicurezza informatica e della protezione dei dati dei clienti. Ma questo è un calo rispetto all’80% dell’anno prima. Le case automobilistiche si stanno rendendo conto che è in gioco l’immagine del marchio. La sicurezza dei dati deve quindi essere un rischio critico su cui concentrarsi. Fonte Kpmg

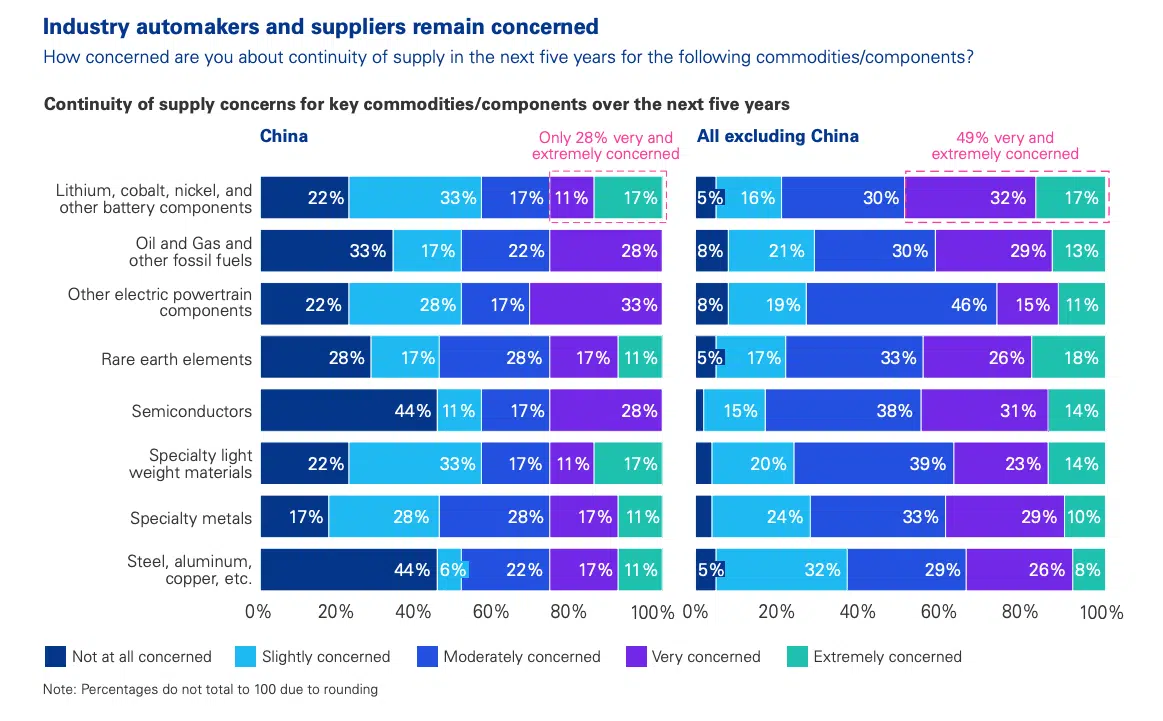

Per quanto riguarda le supply chain, c’è una preoccupazione diffusa per la continuità dell’offerta di materie prime e componenti nei prossimi cinque anni, ad eccezione dei leader cinesi che non sono preoccupati per l’approvvigionamento di materie prime chiave, in particolare per le batterie dei veicoli elettrici.

Nel sondaggio di Kpmg, il 45% degli intervistati (fuori dalla Cina) era molto o estremamente preoccupato per l’accesso a litio, cobalto e altri componenti della batteria. Nel sondaggio di quest’anno il 78% dei dirigenti Oem si è dichiarato molto o estremamente preoccupato per le forniture di litio (63% nel 2023). La visione è sorprendentemente diversa dall’interno della Cina, dove solo il 28% degli Oem e dei fornitori cinesi è molto attento o estremamente preoccupato per le forniture di litio e altro componenti critici della batteria. Fonte Kpmg

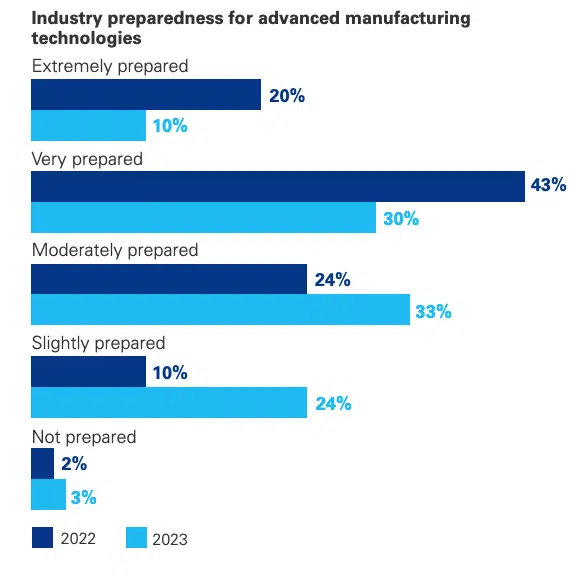

Infine, le case automobilistiche dichiarano di sentirsi meno preparate rispetto all’anno precedente per affrontare nuove tecnologie come l’intelligenza artificiale e la robotica avanzata, con solo il 12% rispetto al 22% dell’anno scorso. La crescente integrazione dell’intelligenza artificiale generativa nei processi di progettazione, produzione e vendita dei veicoli richiederà una riconsiderazione del lavoro. Il tema delle competenze nell’IA diventa cruciale per la competitività del settore, richiedendo alle case automobilistiche di valutare attentamente le loro strategie, implementare attività di formazione dedicate e assumere nuovi talenti.

riprogettazione del lavoro, formazione e assunzione. Il settore automobilistico

compete sempre più con aziende di altri settori per talenti con competenze avanzate in settori come l’intelligenza artificiale. Fonte Kpmg

")

, i ricavi a 1,3 mld (+31,9%)")