di Marco Scotti ♦ Sarà data driven anche il mercato dell’auto? Viaggeremo solo elettrici? Sparirà il diesel? Verranno eliminati i guidatori? E quali saranno i maggiori produttori mondiali? Ma soprattutto: avremo proprio bisogno della nostra auto? Dal KPMG Global Automotive Executive Survey 2018 uno sguardo nel futuro di uno dei prodotti che ha guidato fino ad oggi lo sviluppo della manifattura

Cambiare regole industriali che durano da oltre un secolo: è la sfida che attende i produttori di automobili che per la prima volta rischiano di venire insidiati dai digital player, che stanno approcciando il mercato dell’automotive. È uno dei punti salienti fotografati da KPMG nel suo annuale Global Automotive Executive Survey 2018, la fotografia più fedele di un comparto che ha ripreso vigore dopo anni di grandi difficoltà, un sondaggio condotto su 3.000 intervistati, di cui 900 dirigenti nel settore automobilistico e tecnologico.

Oltre un terzo delle aziende del campione intervistato ha sede in Europa, mentre il 15% proviene dalla Cina, il 13% da Nord e 9% Sud America, il 22% dall’Asia. Gli intervistati rappresentano aziende coinvolte in tutte le fasi della automotive value chain e in più del 70% dei casi si tratta di società con fatturato superiore a 1 miliardo di dollari. Sono stati intervistati anche 2.100 consumatori di tutto il mondo e di tutte le età, con background educativi differenti, che contribuiscono a fornire preziosi spunti, prospettive e opinioni.

Molti i temi caldi emersi dall’analisi, tra cui – com’era ovvio aspettarsi – quello relativo all’alimentazione delle vetture del futuro, argomento in cui non mancano delle sorprese. «Ci si aspetta –ha spiegato Fabrizio Ricci, Partner KPMG Advisory, Settore Automotive che Industria Italiana ha contattato per commentare la Survey – che il nostro futuro sarà dominato da un’equa distribuzione delle diverse tecnologie che sono disponibili, quindi il motore elettrico, il motore a idrogeno, quello ibrido e anche i motori a combustione tradizionale, e qui tutti concordano nel sostenere che il diesel non è morto e continuerà a sopravvivere ancora, benché per molti socialmente inaccettabile».

Il dato che viaggia a quattro ruote

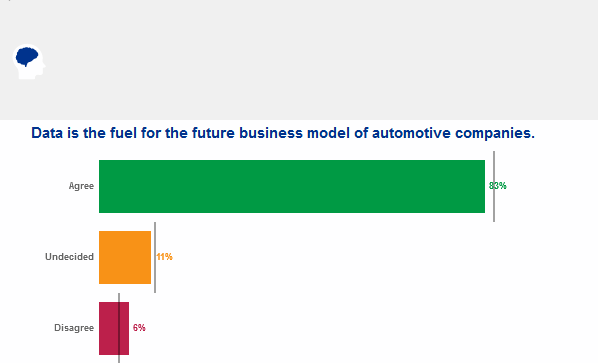

In futuro, la sicurezza dei dati sarà considerata uno standard. Oltre l’80% dei dirigenti ritiene che l’uso di dati relativi ad automobili e autisti sarà la base del futuro modello di business dell’industria automobilistica. Ciò implica che il termine ‘standard equipment’ debba essere ridefinito: secondo l’85% dei dirigenti e il 75% dei clienti, i dati e la sicurezza informatica in futuro costituiranno un prerequisito fondamentale per l’acquisto di un’auto. «Siamo sicuri – ci ha raccontato Ricci – che i dati e la possibilità di gestirne enormi quantità diventeranno un tassello fondamentale. Ma è necessario distinguere tra le diverse tipologie di informazioni: ci sono quelle upstream, legate all’azienda produttrice che riguardano il veicolo, e quelle downstream che invece concernono il consumatore.»

«Nel primo caso, parliamo dei cosiddetti “product centric data”, legati al prodotto e che consentono alle industrie dell’automotive di costruire macchine migliori dal punto di vista della performance o della sicurezza, a vantaggio della brand identity e della brand recognition. Non bisogna mai dimenticare, infatti, l’impatto reputazionale, che può portare un grave danno alle aziende, come nel caso Dieselgate. I dati provenienti dal veicolo possono aiutare il costruttore di automezzi ad avere un ritorno economico. Pensiamo, ad esempio, alla mole di dati che consentirebbe di realizzare la manutenzione predittiva, raccontando usura e utilizzo del mezzo e anticipando in questo modo il rilevamento dei problemi relativi alla manutenzione e alla sicurezza».

Proprio il Dieselgate continua a far sentire la sua eco anche nelle risposte date alla survey: per il 72% degli intervistati, la crisi innescata dallo scandalo sulle emissioni ha portato a una diminuzione della richiesta di vetture alimentate a gasolio nei mercati più maturi e porterà a un abbassamento del prezzo del carburante. Questo però potrebbe portare a un effetto opposto e contrario nei mercati meno regolati, con una maggiore richiesta di veicoli diesel.

L’auto: da prodotto a servizio

Dalla survey emerge chiaramente come le aziende dell’automotive stiano tentando di spostare il concetto di auto non più come mero prodotto, ma come servizio che può essere offerto e che prosegue anche dopo l’acquisto. Immaginiamo, per esempio, l’utilizzo dei dati per offrire pacchetti al cliente per il monitoraggio delle componenti dell’automobile in modo da ottenere una riduzione dei costi di riparazione e magari anche uno sconto sull’assicurazione, visto che si garantisce un’automobile costantemente sotto controllo e meno incline a guasti e avarie. Secondo i manager che hanno partecipato all’analisi di KPMG l’utilizzo dei dati del veicolo può essere un elemento che può avere rilevante impatto sui conti economici del costruttore stesso. Da una parte, infatti, si genererebbe una riduzione dei costi, dall’altra si avrebbe un ampliamento del business, aggiungendo ricavi extra con l’allargamento dei servizi post vendita.

I costruttori sono indietro sui dati downstream

Per quanto riguarda i dati downstream, si tratta di un vero e proprio cambio di paradigma per le aziende del comparto. Finora, infatti, è stata una scelta esercitata soprattutto dalle aziende tecnologiche quella di convogliare i dati relativi alle abitudini dei consumatori per farne “tesoro”. Se, invece, anche l’automotive inizierà a comprendere e impiegare i dati della clientela – i km percorsi, lo stile di guida, le necessità di approvvigionamento – non soltanto per quanto riguarda il veicolo acquistato, ma anche su altri versanti, potrà sicuramente ampliare il proprio business. Non va dimenticato, inoltre, che i 50 maggiori produttori di automobili rappresentano solo il 20% della capitalizzazione di mercato delle 15 maggiori società tecnologiche.

«Ma per ora – ha chiosato Ricci – i costruttori sono ancora indietro anche perché i dati sono principalmente nelle mani delle digital company e il paradigma di collaborazione è tutto da definire. Comunque si sta muovendo qualcosa, ma è chiaro che a questo punto diventerà nodale il tema della cybersecurity: la certezza e la sicurezza del dato diventeranno parte integrante della brand reputation. Il mercato si dovrà inevitabilmente confrontare con i giganti della Silicon Valley e con le società digitali, i due mondi dovranno convergere. Chi possiede la tecnologia e il prodotto e chi detiene le informazioni relativamente al consumatore devono trovare la “quadra”.»

«Si parla molto di “customer centric view”, una visione che riporta al centro il consumatore. Nessuno crede che le società del digitale potranno produrre automobili, è radicata la convinzione che non riescano a risalire la filiera. Ma stiamo iniziando a vedere alcuni esempi di partnership. In Germania, per esempio, si è realizzata un’alleanza strategica tra un consorzio che riunisce i tre principali costruttori dell’automotive con società di mapping che consente al guidatore, tramite geolocalizzazione, di individuare anche ristoranti e luoghi d’interesse mentre è al volante, come i prodotti delle digital company (come ad esempio Google Maps e Apple Maps)». Il tema della sicurezza rimane particolarmente sentito. Per l’85% degli executive riuniti nella survey, le aziende che non spingeranno in modo particolarmente forte sulla sicurezza dei dati hanno un alto rischio di sacrificare la loro brand reputation a causa di una politica da “tolleranza” zero sugli errori dei colossi dell’automotive in tema di cybersecurity.

Sicurezza dei dati e possesso del veicolo

Maggio 2018 si avvicina rapidamente e con esso la necessità di aderire alle norme del GDPR, il nuovo codice privacy che impone una protezione dei dati personali da parte delle aziende molto più sicura di ora, con sanzioni che arrivano a diverse decine di milioni di euro. Ovviamente, in una survey globale come quella di KPMG, il livello di maturità è molto diverso da paese a paese.

Un altro tema che si apre a mano a mano che la tecnologia si sviluppa e progredisce il car sharing è quello della reale necessità di detenere un veicolo di proprietà. Il consumatore, infatti, continuerà a rimanere molto attento al discorso relativo ai costi, soprattutto nel mass market – il premium market, per definizione, raduna un pubblico diverso che non ha il primo posto delle sue priorità il rapporto tra qualità e prezzo.- Ma l’utente medio intervistato per la realizzazione della survey è disposto a pagare di più per ottenere servizi migliori che gli garantiscono una mobilità più consapevole, efficiente e a minore impatto. Per questo sta cambiando – e cambierà ancora di più – il concetto di possesso dell’auto. Circa il 43% dei consumatori afferma che non sarà più proprietario di un’auto nel 2025 perché si appoggerà alle nuove soluzioni di mobilità. Questo per un discorso di “total cost of ownership”, ovvero tutte le spese che devono essere affrontate e messe in preventivo quando si decide di acquistare un veicolo.

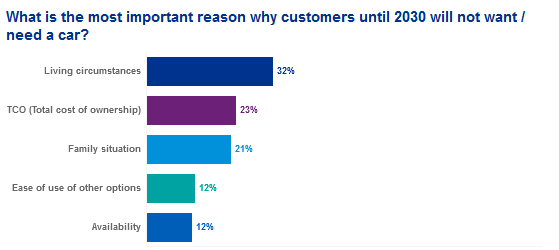

Nella survey, alla domanda rivolta ai consumatori su quale sarà la principale ragione per cui entro il 2030 non vorrà possedere una macchina, il 32% del campione ha risposto che la causa numero uno è quella delle condizioni di vita, seguita dal problema dei costi. Soltanto la quarta e la quinta opzione, entrambe con il 12%, riguardano la facilità di utilizzo di altre soluzioni e la disponibilità di veicoli alternativi. Secondo gli executive, inoltre, la mera questione dei costi non sarà la più significativa per la buona riuscita di una sharing economy nella mobilità. In particolare, il 41% dei manager intervistati ritiene che al primo posto via sia la fiducia nel brand che mette a disposizione i veicoli condivisi.

«Anche in questo caso – ci ha raccontato Ricci – bisognerà distinguere tra i diversi paesi e tra le aree urbane o periferiche. Non ci sarà un solo modello di car sharing, ma ogni paese svilupperà il suo standard di riferimento. Possedere un’auto, già oggi, non è più una priorità per le nuove generazioni. Ma il mercato dell’auto condivisa ha ancora molto da dare: basti pensare che in Germania nel 2016 si contavano circa 45 milioni di veicoli e solo 16mila automezzi in car sharing. La strada è ancora lunga. Il discorso per l’auto a guida autonoma non è molto diverso: anche in questo caso la tendenza è quella di sviluppare prodotti che non intaccheranno solo il mondo della mobilità tradizionale legata alle persone, ma anche quella delle cose e al trasporto delle merci».

In merito alla guida autonoma, il 94% dei manager intervistati ritiene che verrà realizzata una regolamentazione per i veicoli automatici entro e non oltre il 2040. Inoltre, il 74% degli executive è convinto che un traffico “mixato” tra veicoli a guida autonoma e non autonoma porterà a problemi particolarmente seri in materia di sicurezza. Dal punto di vista economico, gli executive stimano che nel 2040 la quota di mercato dei veicoli di proprietà dell’utente e guidati in maniera tradizionale sarà di poco superiore a quella delle automobili in possesso del consumatore ma con guida autonoma. Questo significa che i manager si attendono nei prossimi venti anni un’autentica esplosione del fenomeno, seppur con le criticità di cui si è detto.

Mobilistica

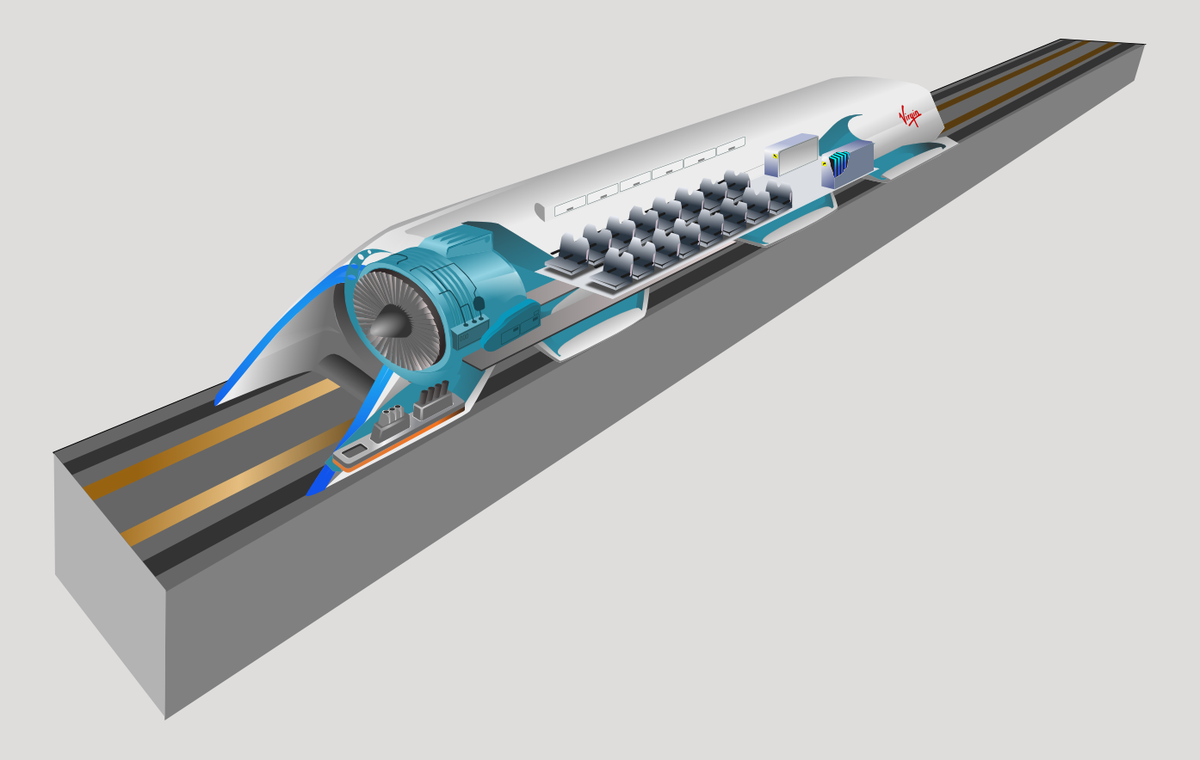

Un neologismo che viene inserito all’interno della survey è quello di mobilistica, crasi di mobilità e logistica. «La maggioranza dei manager rispondenti alla survey – ha raccontato a Industria Italiana Fabrizio Ricci – sostiene che nel futuro non verrà più differenziato il business model per trasportare persone e beni e che la guida autonoma e il car sharing rivoluzioneranno proprio i modelli di mobilità. Già nelle grandi città vediamo che i delivery services hanno preso piede. In futuro ci attendiamo che vi possa essere una convergenza tra il trasporto delle merci e quello delle persone anche per ottimizzare la capacità di riempimento. Già ora ci sono dei progetti visionari come Hyperloop (un’ipotesi per il trasporto ad alta velocità di merci e passeggeri all’interno di tubi a bassa pressione, ndr) o Cedric di Volkswagen, il pulmino a guida autonoma. In un tempo medio ci sarà una domanda di “autonomous capsule” che potranno gestire il trasporto di cose o persone. E, immaginando in un futuro più remoto uno sviluppo verticale delle città, possiamo anche pensare a droni autonomi impiegati sempre con le medesime finalità». Sui droni gli executive sono concordi che saranno la prossima novità di rilievo nel trasporto degli esseri umani: il 67% degli intervistati è convinto che presto diventeranno un tema importante nella mobilità mondiale. Inoltre, oltre sette manager su dieci ritengono che nei prossimi dieci anni i tradizionali mezzi di trasporto verranno rimpiazzati con capsule autonome on-demand.

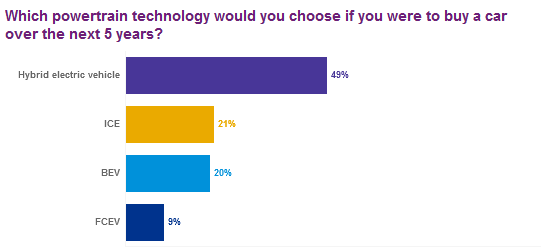

Alimentazione: un futuro non solo elettrico

Come abbiamo visto, i veicoli elettrici a batteria non sono l’unica via da seguire. Attualmente l’automotive produce circa 3.000 modelli diversi in oltre 700 stabilimenti nel mondo, ma solo il 2% di questi sono veicoli elettrici “puri”. Nonostante si continui a parlare della cosiddetta e-mobility, le auto elettriche non saranno le uniche a percorrere le strade nel prossimo futuro. Oltre il 75% degli intervistati, inoltre, afferma che le celle a combustibile saranno la vera svolta per la mobilità elettrica.

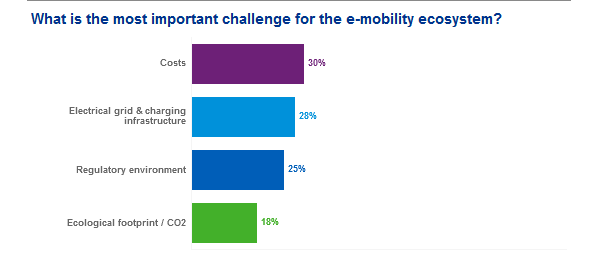

Alla base del “disamoramento” verso il motore elettrico ci sono principalmente tre motivazioni: i costi, la difficoltà di realizzare un’infrastruttura di ricarica efficiente e le leggi attualmente in vigore. Per i consumatori, il tema del prezzo li tiene lontani dal veicolo elettrico nel 35% dei casi, mentre il 28% del campione è spaventato dalle difficoltà di ricarica del mezzo. Stupisce soprattutto il fatto che per il 54% degli executive intervistati i veicoli alimentati esclusivamente ad energia elettrica non riusciranno a imporsi sul mercato a causa delle difficoltà relative alla realizzazione delle infrastrutture di ricarica necessarie. Anche perché la clientela, sempre sul versante della rete di ricarica, pretende dall’automotive che sia essa stessa a prendersi cura di tutto quello che riguarda la ricarica, ivi compreso la fornitura di un contratto di utilizzo dell’energia elettrica e l’installazione di un punto di ricarica domestico.

«Il tema delle tecnologie powertrain – ci ha raccontato Ricci – è centrale all’interno dell’automotive, ma con una sorpresa. Nelle versioni precedenti della survey il motore elettrico sembrava essere la priorità numero uno, mentre per quest’anno c’è stata un’inversione e ora al numero uno è il motore a idrogeno. In realtà ci si aspetta che il nostro futuro sarà dominato da un’equa distribuzione delle diverse tecnologie che sono disponibili, quindi il motore elettrico, il motore a idrogeno, quello ibrido e anche i motori a combustione tradizionale. Tutti concordano nel dire che il diesel non è morto e continuerà a sopravvivere ancora, benché socialmente inaccettabile. Anche qui bisogna tenere conto della diversa sensibilità ai temi ecologici nei vari paesi, ma questo vorrà dire che il motore a combustione tradizionale potrà essere alimentato attraverso i biocarburanti, con meno impatto sulla produzione di anidride carbonica. Quello che però possiamo dire è che le tecnologie saranno più basate sulla riduzione delle emissioni che sul risparmio dei consumi».

Dalla survey emerge che quasi l’80% dei consumatori pensa di comprare un ibrido in futuro, e c’è quindi un “mismatch” tra la visione dei consumatori e quella delle aziende. Anche paesi all’avanguardia come la Norvegia, che avevano inizialmente sbandierato la scelta di puntare tutto sull’elettrico, si stanno rendendo conto che i problemi connessi ai tempi di ricarica e soprattutto alle infrastrutture necessarie rallenteranno questo percorso. Il consumatore, poi, continuerà a essere attento al costo e verrà valutato il total cost of ownership, quindi il costo del possesso dell’automobile, non solo l’acquisto del singolo veicolo nel momento in cui si va dal concessionario, ma anche tutti i costi impliciti che possono emergere durante il ciclo di vita dell’automobile.

«Si può anche presumere – commenta Ricci – che all’aumentare dell’elettrico il costo del petrolio potrebbe scendere in funzione della diminuzione della domanda, creando nuovi scenari macroeconomici su cui oggi è difficile fare previsioni attendibili. Bisogna considerare tutti i fenomeni in causa prima di stabilire quali saranno le fonti di approvvigionamento del futuro: la disponibilità delle infrastrutture, il livello di maturità della tecnologia e il costo anche dal punto di vista degli scenari macroeconomici. Le grandi batterie per i motori elettrici, ad esempio, sono molto costose e arrivano ad occupare un terzo del costo del veicolo, ma per il futuro ci si aspetta una riduzione dei costi. Nel giro di vent’anni ci saranno tutte le opzioni dei motori percorribili e penso che si arriverà verso una convergenza delle diverse tecnologie».

Produzione e manifattura

Il 74% dei dirigenti intervistati è convinto che, entro il 2030, il numero di veicoli fabbricati in Europa occidentale sarà inferiore al 5%, con una produzione in gran parte dislocata in Asia. A questo dato, già di per sé allarmante per la manifattura occidentale, va aggiunto il fatto che la maggioranza dei manager ritiene che entro il 2025 quasi la metà dei retailer tradizionali chiuderà. Per questo sarà necessario offrire servizi aggiuntivi, oltre alla semplice vendita, magari utilizzando i dati per un’esperienza coinvolgente e complessiva che accompagni l’utente lungo tutto il ciclo vitale del veicolo. Per l’80% dei manager, inoltre, l’unico modo che i rivenditori hanno per sopravvivere è quello di diventare una fabbrica di servizi o un centro di auto usate.

Oltretutto il mercato nei paesi occidentali è abbastanza saturo, mentre i paesi emergenti (Cina in testa) sono un bacino di mercato ancora in espansione. Ma va registrato che proprio la nazione cinese si sta trasformando non solo in un gigantesco mercato potenziale, ma anche in un centro di innovazione e sviluppo di nuovi modelli di mobilità, in funzione dei grandi agglomerati urbani che sono presenti in quel paese. Per questo motivo, ci sarà uno spostamento della domanda dalle nazioni industrialmente più avanzate verso la Cina.

«I produttori tradizionali in Europa – ha chiosato Ricci – potranno sopravvivere se recupereranno in profittabilità, sfruttando il gap tecnologico che ancora dà loro un vantaggio rispetto alla Cina, e soprattutto sviluppando leve dell’automazione Industry 4.0 e del digital labour. In realtà, si ritiene che i paesi dominanti in futuro saranno ancora Stati Uniti, Germania e Cina, e saranno anche queste le country pilot per il lancio di nuovi prodotti. Diverso il discorso per quanto riguarda l’India. È un grande punto di domanda e potrebbe in qualche maniera diventare un poco dipendente dalla Cina. Si parte dalla considerazione che negli ultimi 20 anni i produttori occidentali non sono riusciti a a battere la supremazia dei produttori indiani, tuttavia c’è la convinzione che laddove hanno fallito gli occidentali potrebbero riuscirci i cinesi, soprattutto per una questione tecnologica. I cinesi si stanno trasformando non più solo in un mercato di sbocco ma anche in veri innovatori».

Blockchain

Nella survey non si cita propriamente la blockchain, l’innovativa tecnologia definita da più parti come la più disruptive dell’ultimo secolo. È un tema, infatti, che non è ancora giunto a un sufficiente livello di chiarezza nel mercato per poter dare risultati attendibili. Ma si possono già immaginare alcuni scenari: è una tecnologia che darebbe sicurezza alle transazioni e che quindi, prima o poi, dovrà interessare il mercato dell’automotive, soprattutto alla luce della trasformazione digitale che il comparto si troverà ad affrontare nei prossimi anni. «In questo contesto generale – ha concluso Ricci – , l’argomento del blockchain e della certificazione delle transazioni sicuramente potrà avere un impatto. Pensiamo all’ipotesi in cui uno debba comprare un’auto e possa verificare il corretto possesso dell’auto stessa attraverso il controllo delle transazioni; oppure pensiamo al campo assicurativo e dei financial service del mondo automotive (rating e leasing), che potrebbero effettivamente giovarsi di tutte le informazioni certificate e rese possibili dal mondo blockchain».