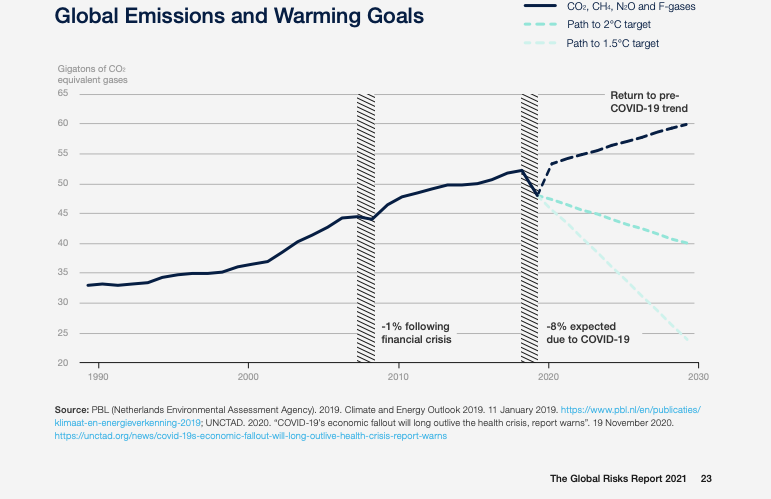

Il cambiamento climatico non è solo un disastro per l’ambiente, ma è un potentissimo elemento di instabilità finanziaria ed economica. Lo sa bene la Bce che a inizio 2021 ha istituito un suo centro studi sul tema: lo sa bene anche il Wef che ogni anno pubblica il Global Risk Report e anche nel 2020 lo segnala come il terzo maggior rischio di breve termine (dopo pandemie e crisi di sostentamento). Il rischio climatico ha impatti anche sulla vita delle industrie, sui prezzi delle materie prime, sul lavoro. Impatti eterogenei al punto che non sia possibile entrare nel dettaglio di ciascuno ma che richiedono, con urgenza, di essere integrati nelle strategie di risk management.

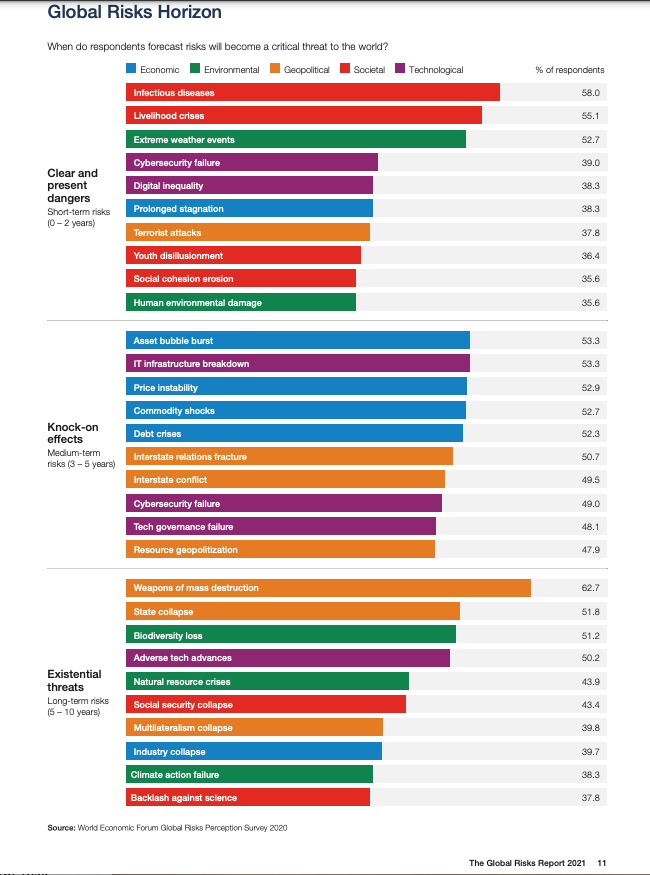

I risk manager assumono un ruolo sempre più centrale nelle organizzazioni e di affiancamento a quello del ceo. È un effetto della complessità di gestione di rischi sempre diversi e nuovi. Aver sottovalutato il rischio pandemico, per fare un altro esempio, rischio che sei volte negli ultimi 15 anni, e per la prima volta nel 2006, era stato segnalato dal già citato Global Risk Monitor ha creato tutti i danni che conosciamo. La digitalizzazione crescente porterà a dover integrare in maniera molto più convinta i rischi legati alla cybersecurity. E saranno sempre più rilevanti i rischi legati al sociale. Sarà sfidante per il mondo degli assicuratori, che dovranno portare soluzioni flessibili e capaci di coprire eventualità anche difficili da misurare in termini di danno potenziale.

La sfida del reporting

Le sfide per le industrie sono enormi, quelle manufatturiere da un lato che devono gestire i rischi e quelle finanziarie che devono creare strumenti a copertura dall’altro. Sul fronte delle industrie di produzione, ognuna è tenuta innanzitutto a un’informativa completa, che includa anche gli intangible value driver del valore che produce. Sono gli stakeholder globali a richiedere una misurazione e divulgazione trasparente delle informazioni sulla performance di sostenibilità, come parte fondamentale di una gestione aziendale efficace. Per le aziende e i loro risk manager però il tema è ancora controverso: innanzitutto perché le metodologie di analisi e quantificazione dei rischi nuovi – anche quelli che sono nuovi solo relativamente come i “climate-related” – non sono standardizzate. Dai principi Tcfd (Task Force on Climate-related Financial Disclosures), agli Ifrs (International Financial Reporting Standard) alla Gri (Global Reporting Initiative). Un dato solo è chiaro: che il risk manager deve assumere un ruolo centrale nell’identificazione anche del rischio correlato al cambiamento climatico e delle azioni necessarie per mitigarlo.

Quanto vale il climate change in termini di Pil

Sono alcuni dei temi affrontati nel corso del convegno di Anra, l’associazione dei risk manager italiani. Durante la quale Industria Italiana ha raccolto le visioni di alcuni risk manager e di alcuni leader dell’industria assicurativa, che sono l’altra faccia della medaglia della gestione del rischio. In particolare, le voci che abbiamo raccolto sul tema del climate change sono quelle di Paolo Bersani, partner PwC -sustainability & climate change services leader; Alessandro De Felice, cro di Prysmian Group e past president dell’associazione e Gian Mario Zaino, sustainability coordinator risk engineering Emea della società di riassicurazione Swiss Re. E sul fronte dei rischi legati alla pandemia e alla digitalizzazione quelle di Fabio Landriscina, risk management & specialties leader, Marsh Italy; Andrea Parisi, amministratore delegato e direttore generale Aon e Gianmarco Tosti – Italy country manager & head of Corporate Risk and Broking Willis Towers Watson.

Quanto al rischio climatico, secondo Paolo Bersani (PwC), «ci sono diversi studi che misurano il costo della mancata gestione degli obiettivi dell’accordo di Parigi sul clima in termini di calo del Pil. Ebbene si va dal 4 al 18% in base ai Paesi, fino al 24% di perdita di valore per la Cina. Numeri che danno una dimensione dei reali di quanto questi rischi siano rilevanti per l’economia e di sistema. Ed è un dato importante per le aziende che se ne stanno occupando e che devono comunicare al mondo come stanno gestendo le proprie politiche di contenimento del rischio». In questo ambito il ruolo del risk manager sta cambiando e deve include aspetti che prima erano trascurabili o gestibili su un piano parallelo: «rischi da una parte e climate change e sostenibilità dall’altra. Il ruolo del risk manager è quello di fornire oggi le informazioni chiave per le strategie aziendali ma anche verso l’esterno, per comunicare al mondo come l’azienda guarda al futuro e come sta contribuendo a creare valore».

L’importanza di un reporting standard (ancora non disponibile)

E dunque il reporting diventa cruciale. «Il reporting deve avere un sottostante quantitativo e deve essere revisionabile – dice Alessandro De Felice, Prysmian – Siamo ancora in una fase embrionale e non esistono standard univoci e armonizzati per la realizzazione di report comparabili, tutto è in evoluzione». Anche per quanto già accennato ovvero per la molteplicità di normative esistenti, come «molteplici sono gli indici che vengono usati per misurare e validare la sostenibilità dei dati della reportistica». Questa complessità non aiuta il risk manager che deve occuparsi di sostenibilità: la sostenibilità è fatta di strategie e rischi, e la componente dei rischi è enorme.

Il cambiamento climatico non è solo un disastro per l’ambiente, ma è un potentissimo elemento di instabilità finanziaria ed economica. Lo sa bene la Bce che a inizio 2021 ha istituito un suo centro studi sul tema: lo sa bene anche il Wef che ogni anno pubblica il Global Risk Report e anche nel 2020 lo segnala come il terzo maggior rischio di breve termine (dopo pandemie e crisi di sostentamento). Il rischio climatico ha impatti anche sulla vita delle industrie, sui prezzi delle materie prime, sul lavoro. Impatti eterogenei al punto che non sia possibile entrare nel dettaglio di ciascuno ma che richiedono, con urgenza, di essere integrati nelle strategie di risk management

… e come l’integrazione dei rischi Esg cambia l’orizzonte temporale della gestione del rischio

«Portare la componente Esg nella dimensione dei rischi fa cambiare già la definizione di rischio aziendale – sottolinea De Felice – Diventa necessario considerare rischi non solo più nelle dimensioni reputazionale, finanziaria, operativa ma anche in quelle ambientali, sociali e di governance. Può essere un top risk anche un elemento che accende solo una lampadina Esg». Ed è cambiato anche l’orizzonte temporale. «Tipicamente nell’enterprise risk management si valutano e mitigano rischi nell’ambito di un piano strategico tra 3 e 5 anni. Nel campo della sostenibilità, fattori come il cambiamento climatico o la disponibilità delle risorse richiedono uno sguardo al 2100. Andare ad applicare modelli di erm in questo orizzonte temporale significa applicare concetti di stress test».

Per esempio, anche un evento come «l’aumento dei prezzi dei componenti delle materie plastiche nasce dal Tornando in Usa che ha impattato i produttori e fatto aumentare i costi. Di fronte a questi temi ci si sta rendendo conto che il contributo dei risk manager è strategico», dice De Felice. Il risk manager dovrà sempre più tenere in considerazione l’intensificazione di eventi meteorologici estremi. «Se si fa entrare questa eventualità nel menu dell’ingegneria del rischio allora si deve valutare dove la fabbrica è stata costruita, se il terreno è soggetto a rischio idrogeologico, e dunque va integrato anche l’insurance management, con tutti i modelli derivanti dall’industria assicurativa, uno su tutti: il cat net».

Gli strumenti a disposizione del risk manager: il Cat Net di Swiss Re

Il Cat net è la mappatura di tutti i rischi emergenti sul fronte delle catastrofi naturali ed è uno strumento che l’assicuratore Swiss Re ha messo ha disposizione, fino al primo luglio gratis per le imprese che lo vogliano provare. È un atlante utile anche per valutare i rischi della supply chain, che sono diventati cruciali per i risk manager in azienda. Applicazione api per entrare nelle informaizoni sdi swiss re e integrarli nella legcy di chi li vuole usare. «Nel 2020 – dice Gian Mario Zaino, il manager della compagnia – i danni sono ammontati a un totale di 200 miliardi di dollari, di cui il 95% derivanti da eventi naturali. Esiste un protection gap rilevante: il 55-60% di questi danni non sono tuttora assicurati. Che cosa stiamo notando? Che invece il 70% di quelli assicurati è determinato da secondary perils (alluvioni, tornado, grandine, bombe d’acqua) e il 30% primary perils (clicloni, tremporali). È una differenza sostanziale: i primary perils hanno storicità e possono essere modellizzati, i secondary no. Tutti siamo chiamati a gestire questi rischi».

Anche perché il 2020 è stato il secondo anno più caldo di sempre e tre degli anni più costosi in termini di danni da ripagare legati a secondary perils si è verificato negli ultimi quattro anni. «i cambiamenti climatici portano tre rischi: rischi fisici legati alle proprietà; rischi di transizione dall’economia odierna a quella sostenibile; e rischi di liability, legati alla compensazione delle perdite – continua Zaino – Accanto alla comparsa di questi rischi nuovi ci sono quelli tradizionali. Questo ci porta a dire che la vera sfida è sulla fase iniziale del risk assessment. Non abbiamo modelli che consentano di fare predizioni affidabili: al momento li stiamo affinando e usiamo il Global circulation model, una formula matematica che suddivide l’atmosfera in piccole celle e valuta le componenti nelle singole celle e le interazioni con le celle adiacenti e con particelle di terre emerse e acqua».

Le sfide per il mercato assicurativo

Non solo rischi legati al cambiamento climatico. Nell’ultimo anno è stato evidente come la grande opportunità della digitalizzazione porti con sé importanti rischi, soprattutto in termini di sicurezza dei dati aziendali. Ma anche quanto elementi legati alla mancata gestione di rischi sociali si traducono in perdite di bilancio. Secondo Andrea Parisi, ad e direttore generale di Aon, «negli Usa il mercato assicurativo ha pagato le dimostrazioni della popolazione nei confronti di temi razziali che hanno portato a un impatto significativo di carattere economico e finanziario sulle aziende oggetto delle rivolte. Il tema della diversità è molto interessante: in Italia più quello relativo alla diversità di genere che va promossa perché diventa un valore economico per le imprese».

La gestione del rischio? Questione da ceo

La gestione del rischio, che si fa sempre più variegata e imprevedibile, è diventata questione legata al management, «prima erano argomenti trattati da chi si occupava di assicurazioni dentro l’impresa, e chi si occupa di assicurazioni non sempre è un risk manager quindi non sempre ha le competenze giuste», dice Fabio Landriscina (Marsh Italy). E se i rischi nuovi emergono con sempre maggior prepotenza, Le aziende sono insoddisfatte rispetto all’offerta di assicurazioni capaci di gestirli. «Scinderei i rischi legati al catastrofale che ha regole antiche. Il tema del digitale è diverso e ha a che fare con gli ultimi trent’anni del mercato – spiega Landriscina – Anni in cui nell’S&P 500 si vede uno shift da tangible asset assicurabili in maniera tradizionale a intagible asset. Le prime dieci imprese dell’indice hanno una struttura in cui gli asset sono completamente intangibili e il mercato non è attrezzato per assicurarli. Inoltre i rischi legati alla digitalizzazione non hanno serie storiche e cambiano rapidamente».

I nuovi rischi legati alla disparità

Secondo il Global risk monitor, i rischi più sentiti dai manager segnalano nel 2020 rischi legati ai temi delle disparità, continua Landriscina, «disparità geografiche con alcuni Paesi in via di sviluppo che hanno perso dieci anni di crescita del Pil, disparità di genere, con l’occupazione femminile crollata ai minimi storici, disparità educativa, perché la digitalizzazione non è diffusa in maniera capillare da aver consentito agli studenti di ogni parte del mondo di seguire le lezioni da remoto. Disparità generazionali, connesse al fatto che i ventenni hanno attraversato due crisi e vivono perennemente in uno stato di crisi. Leggere i prossimi dieci anni sarà difficile». Nelle imprese italiane tutti questi temi sono stati per lo più affrontati dalle grandi aziende, meno dalla gran massa di pmi i cui capitani sono “risk taker”, come li definisce Gianmarco Tosti (Willis Towers Watson).

I piccoli imprenditori italiani? Dei risk taker

Secondo Tosti, «nelle piccole imprese siamo molto indietro sul fronte del risk management e per colmare il gap non bastano dieci anni. Se il sistema finanziario non impone l’obbligo di due diligence quando eroga i finanziamenti e non li eroga a meno che non siano assicurati rispetto a rischi legati a catastrofi naturali. Oggi questi rischi sono legati al debito pubblico, che sappiamo in quali condizioni già versi. Ci vuole un intervento di sistema». Nel frattempo per le compagnie di assicurazione il mercato è diventato hard, come si dice in gergo «si alzano i costi e si abbassano le tutele – continua Tosti – Le compagnie sono costrette a prezzare rischi che non erano contemplati e neppure esistono modelli. Nel breve termine questo irrigidimento rende difficile per chi acquista assicurazioni riuscire a ottenere coperture interessanti. Bisogna cambiare approccio: pensare al trasferimento del rischio come una delle soluzioni, e mi auguro che questo irrigidimento porti a un ampliamento della gamma dell’offerta. D’altro canto l’analisi predittiva abilitata dalla digitalizzazione contribuirà a prezzare efficacemente i rischi e ad accorciare la catena tra rischio puro e costo del capitale».