Riusciranno le aziende che realizzano beni industriali a fronteggiare i rischi che incombono su di loro semplicemente accorciando le filiere? No, non basterà. Anzi: dovranno assumere provvedimenti più rigorosi per il controllo delle relazioni di fornitura, che riguardano, tra l’altro, la disponibilità di più supplier per lo stesso bene e la ricerca di componenti alternativi. Ma di quali aziende parliamo? Di quelle che costruiscono i macchinari, gli impianti, i componenti e i beni intermedi o forniscono le materie prime utilizzate da altre aziende per la produzione. Costituiscono il cuore pulsante della manifattura italiana: si pensi alla componentistica auto. E rivestono un rilievo determinante per il sistema industriale del Belpaese.

E a quali rischi ci riferiamo? A due in particolare: queste aziende sono quelle più esposte ai pericoli dell’inflazione galoppante, che lima appunto la capacità di acquisto degli industrial goods; e sono quelle le cui supply chain giacciono sotto la costante spada di Damocle di questioni geopolitiche e sanitarie – a loro volta fonti di irreperibilità e di sovra-costi di beni e servizi. Dunque la domanda è: cosa possono fare queste imprese per tener testa alle citate due minacce? La verità è che non c’è una risposta à la carte. Sebbene un’analisi della società di consulenza globale AlixPartners, su un campione di aziende italiane con fatturato maggiore di 100M€ operanti nel settore dei beni industriali, dimostri come queste imprese, dopo la disarticolazione “pandemica” delle catene di fornitura, abbiano recuperato e anzi superato del 15% in termini di revenue i valori del 2019 – sembrerebbe ci sia ancora molto da fare. AlixPartners, incrociando i risultati dei propri studi di settore e l’esperienza sul campo ha individuato sei aree di intervento che consentono di incrementare la resilienza d’impresa e contrastare le forze strutturali negative.

E in cosa consistono questi interventi? Come si diceva, per AlixPartners non basta avvicinare geograficamente la catena di fornitura (near-shoring): per non correre il rischio di dipendere totalmente dal singolo supplier, le aziende devono cercare di approvvigionarsi da almeno due fonti (dual sourcing) mantenendo in modo agevole il controllo sulle relazioni di fornitura e conservando la possibilità di incrementare la dazione di uno dei due quando l’altro, per vari motivi, si trovi in difficoltà. Si può anche immaginare il multiple sourcing, ma in questo caso si deve tener presente l’aumento dei costi di gestione dovuto alla pluralità dei rapporti. In secondo luogo, ma al contempo, occorre svolgere un’analisi dei componenti alternativi: e cioè trovare dei “sostituti” nel pieno rispetto dei requisiti di qualità. Anche questa, è un’operazione tutt’altro che semplice, ma la cui importanza può rivelarsi cruciale in caso di interruzione della fornitura. Tutto ciò è più facilmente conseguibile se le filiere sono dotate di un alto livello di integrazione digitale, che fluidifica tutti i passaggi e ne consente il monitoraggio. Soprattutto in vista dell’aumento dell’inflazione, poi, l’azienda deve essere pronta ad aiutare i fornitori strategici in difficoltà sotto il profilo finanziario, andando a lavorare anche su nuovi aspetti che ne potrebbero migliorare il merito creditizio.

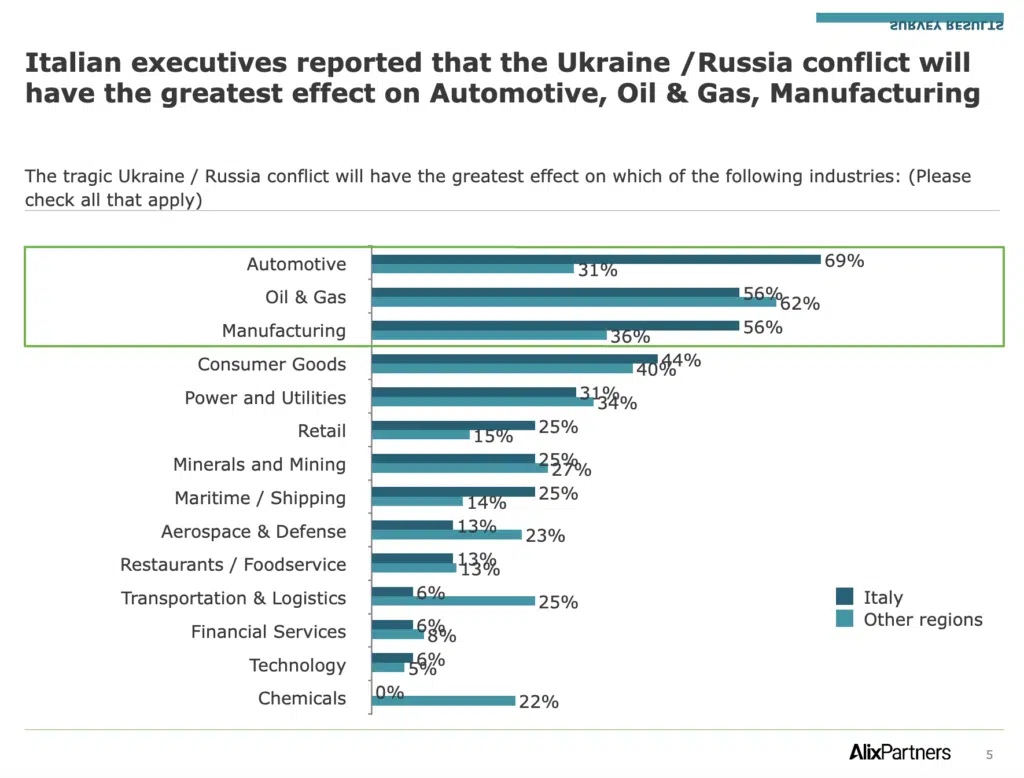

Ad esempio, un sondaggio che AlixPartners ha portato avanti su un campione di circa 450 executive a livello mondiale e italiano, mostra come la maggioranza dei dirigenti aziendali sia d’accordo che in futuro per accedere con maggiore agilità ai finanziamenti bancari o di fondi, sia sempre più importante essere compliant con i criteri Esg. Ancora più complesso, in caso le verifiche di compliance si estendessero non solo ai fornitori diretti ma all’intera catena del valore (c.d. “indirect Esg”). Peraltro, il sondaggio di AlixPartners evidenzia che, secondo gli stessi executive, i rischi di inflazione e interruzione di filiera potrebbero incombere soprattutto su alcuni settori strategici per il Belpaese. Ad esempio, sull’automotive, rappresentato sia da importanti Oem come Stellantis che da componentisti, con punte di diamante come Brembo, Sogefi, Marelli, Landi Renzo; sull’industria manifatturiera italiana in generale, che nel 2021 ha superato la soglia record di mille miliardi di fatturato; e sull’oil & gas, che in Italia conta realtà importanti come Eni, Saipem, Saras, Bonatti. Ne abbiamo parlato con Michele Mauri e Paolo Pucino, rispettivamente partner & managing director e partner in AlixPartners.

L’imponente recupero post-covid delle aziende di industrial goods

1) I comparti che compongono il macro-settore Industrial Goods

Il macro-settore contempla i comparti del production machinery; del printing-paper machinery; le pompe, i compressori e le valvole; i componenti elettrici; il plastic e il molding; i materiali per le costruzioni; gli apparecchi per il sollevamento e la movimentazione; il medical equipment; il metalworking e la componentistica industriale.

2) L’exploit del macro-settore

Come si accennava, le aziende italiane di medie dimensioni (i.e. ca. 500 aziende con fatturato superiore ai 100 milioni di euro) del macro-settore industrial goods, hanno fatto registrare un discreto exploit negli ultimi tre anni. Il fatturato del macro-settore è passato dai 154 miliardi di euro del 2019, ai 141 del 2020 e ai 177 del 2021. Quindi, come si è detto, le imprese del macro-settore non solo hanno recuperato il gap dovuto alla pandemia scoppiata da inizio 2000, ma hanno superato il fatturato complessivo del 2019 per il 15%. E si tenga presente che nel 2019 le revenue erano aumentate del 3% rispetto a quelle del 2018. «L’incremento del fatturato è stato accompagnato da un aumento anche del margine operativo lordo (Ebitda)» – afferma Mauri. Se infatti nel 2019 questo si assestava al 7,9%, e nel 2020 era calato al 7,7%, nel 2021 ha raggiunto quota 9,1%. «L’andamento dei singoli settori nel periodo considerato (e per le dimensioni citate), però, non è stato omogeneo. Ad esempio, la lavorazione del metallo ha fatto registrare una crescita di fatturato sostenuta intorno al 20% rispetto al 2019, con una marginalità in crescita nel triennio dal 4% al 7%, quasi raddoppiata, a causa del riposizionamento dei player in risposta all’evoluzione del prezzo delle materie prime. Il comparto dei componenti elettrici, invece, ha registrato una crescita repentina nel ‘21 (+36% dei ricavi rispetto al 2020) mantenendo una marginalità stabile intorno al 10%. Quello dei componenti per macchinari industriali è cresciuto del 15% rispetto al 2019, in linea con il mercato anche come marginalità» – afferma Pucino. In tutti i casi, è indubbio il fatto che si sia verificato un effetto rebound. «La difformità nella crescita del fatturato tra un settore e l’altro è anche legata al fatto che i comparti hanno subito l’impatto della pandemia in misura diversa. Anche la necessità di ricreare le scorte a livello globale, che ha alimentato la crescita di fatturato nel 2021, non ha pesato allo stesso modo per i vari settori» – afferma Mauri.

La disruption è dietro l’angolo

1) I problemi delle supply chain e l’inflazione sono i principali motivi di stress

Dalla survey di AlixPartners (che ha coinvolto circa 450 tra Ceo e top manager) risulta che sono due i grandi fattori di rischio per le aziende del macro-comparto. Anzitutto l’area supply chain operations (per il 33% degli operatori italiani) e poi la market inflation (sempre il 33%). Quanto alla prima, i problemi che la riguardano sono ben noti; e anzi sono stati fortemente evidenziati prima dalla pandemia e poi dalle tensioni geopolitiche in corso. Le filiere lunghe non hanno retto ai fattori di stress che le hanno colpite. Si pensi all’attuale carenza di componenti e materie prime; in particolare, a quella dei chip, che tanto sta incidendo sull’andamento dell’automotive. Sotto questo profilo, ci sono delle contromisure, che saranno presto analizzate. Quanto all’inflazione, questa si verifica, com’è noto, quando c’è un ampio aumento dei prezzi di beni e servizi, non solo di singoli articoli; significa che si può comprare di meno con gli stessi soldi; in altre parole, l’inflazione riduce il valore della valuta nel tempo, e quindi anche la capacità delle aziende di effettuare acquisti. I sovra-prezzi rimbalzano lungo la filiera, e alla fine incombono sull’impresa o sull’utente finale. La Bce, peraltro, ha preso delle contromisure, alzando i tassi di interesse. Tuttavia, storicamente non sempre l’inflazione dipende dall’offerta di denaro. Tra gli altri motivi di stress, è interessante notare come i cambiamenti nei gusti del consumatore (17%) e la disruption tecnologica (6%) si pongano solo al terzo e quarto posto, quando invece nel “pre-pandemia” risultavano tra le principali preoccupazioni dei ceo. E ancora, a seguire osserviamo lo shortage dei lavoratori (6%) e la disponibilità di capitale (6%), con percentuali di risposta simili al rischio di disruption tecnologica.

2) I settori più esposti al rischio di disruption

Come si accennava, secondo gli operatori italiani intervistati, i settori più esposti al rischio di disruption sono senz’altro l’automotive (69%), il manufacturing (56%) e l’oil & gas (56%). Seguono il consumer goods (44%), il power and utilities (31%), il retail (25%), il minerals and mining (25%), il maritime (25%) e tutti gli altri.

6 aree di intervento per ridurre i rischi

1) Il near-shoring

Diversi executive stanno oggi valutando l’accorciamento delle catene di fornitura e la maggiore vicinanza geografica dei fornitori. Considerata l’instabilità del quadro geopolitico, nonché la possibilità che riemergano fattori destabilizzanti come le pandemie, scegliere i propri supplier in Corea o in Vietnam può costituire fonte di rischio. È possibile realizzare la fornitura in Paesi più prossimi? Lo stesso vale per l’esternalizzazione di alcuni processi aziendali, quando il management ritiene che sia opportuno farlo. Insomma, le aziende devono porre maggiore attenzione alla sicurezza. Peraltro, la vicinanza consente minori differenze di fuso orario, discrepanze culturali e un maggiore livello di controllo nei processi decisionali.

2) Il dual-sourcing

Utilizzare due diversi fornitori per uno specifico componente, o per un prodotto o un servizio strategico – insomma, operare con due supplier diversi per lo stesso bene – riduce il rischio derivante dalla mancata prestazione da parte del singolo supplier, che può essere legata a un’infinità di motivi, non solo regionali (disastri naturali, disordini politici), ma anche individuali (ad esempio, la cessazione o il fallimento). Oggi il dual-sourcing viene considerata una strategia cruciale di gestione del rischio della supply chain per molte aziende. «Ci sono settori, tuttavia, dove il dual-sourcing è più difficile da praticare: si pensi all’aerospace, dove è necessario ri-certificare i componenti e gli impianti di fornitura, con tempistiche di implementazione più lunghe e con costi spesso elevati in relazione ai bassi volumi di produzione» – afferma Mauri. Va detto che il doppio approvvigionamento potrebbe comportare un potenziale incremento dei prezzi: se l’impresa divide in due il volume del suo acquisto, la somma da pagare potrebbe risultare più alta rispetto a quella dell’acquisto unitario, perché i volumi sono inferiori. Allo stesso tempo l’azienda può bilanciare i volumi di produzione privilegiando il fornitore con il miglior prezzo o la migliore performance, creando una continua tensione competitiva a proprio vantaggio. In generale il dual sourcing è una buona strategia per evitare pericolose situazioni di stallo.

3) Analisi dei componenti alternativi

La questione dell’analisi dei componenti alternativi ha acquisito un rilievo ancora maggiore con lo shortage dei componenti elettronici, che ha comportato non solo il ritardo delle consegne, ma anche il rialzo dei costi. A cascata, tutto ciò è ricaduto sulla produzione. Il problema è quello di trovare “sostituti” nel pieno rispetto dei requisiti di qualità, cosa tutt’altro che semplice. Per trovare la giusta alternativa, quella tecnicamente valida, al di là della verifica dei costi rispetto al budget, occorre fare alcuni test, come quelli iniziali sulle produzioni più critiche, nonché fornire sistemi di collaudo ai partner. Al termine, occorre fare analisi di post-produzione, anche per realizzare dei piani di miglioramento dei processi produttivi.

4) Lavorare sulla resilienza della catena di fornitura

«Si pensi a Leonardo» – afferma Mauri. Leonardo, infatti, in un contesto di necessità di adeguate fonti di liquidità, ha rafforzato il pacchetto di soluzioni e strumenti a disposizione dei propri fornitori, con particolare focus alle Pmi, per assicurare continuità e sviluppo ai programmi dei settori aerospazio e defense, quelli di cui Leonardo si occupa. L’azienda ha sottoscritto con alcuni Factors, Banche e Istituti finanziari che già supportano la supply chain del Gruppo dei protocolli di intesa che, attraverso la valorizzazione della filiera, possano consentire di preservare l’accesso al credito dei fornitori italiani small-mid size del comparto. Tra i partner di Leonardo in questa iniziativa, la Banca Nazionale del Lavoro, Cassa Depositi e Prestiti, Sace, Intesa Sanpaolo, Unicredit e altri.

5) La compliance con i criteri Esg

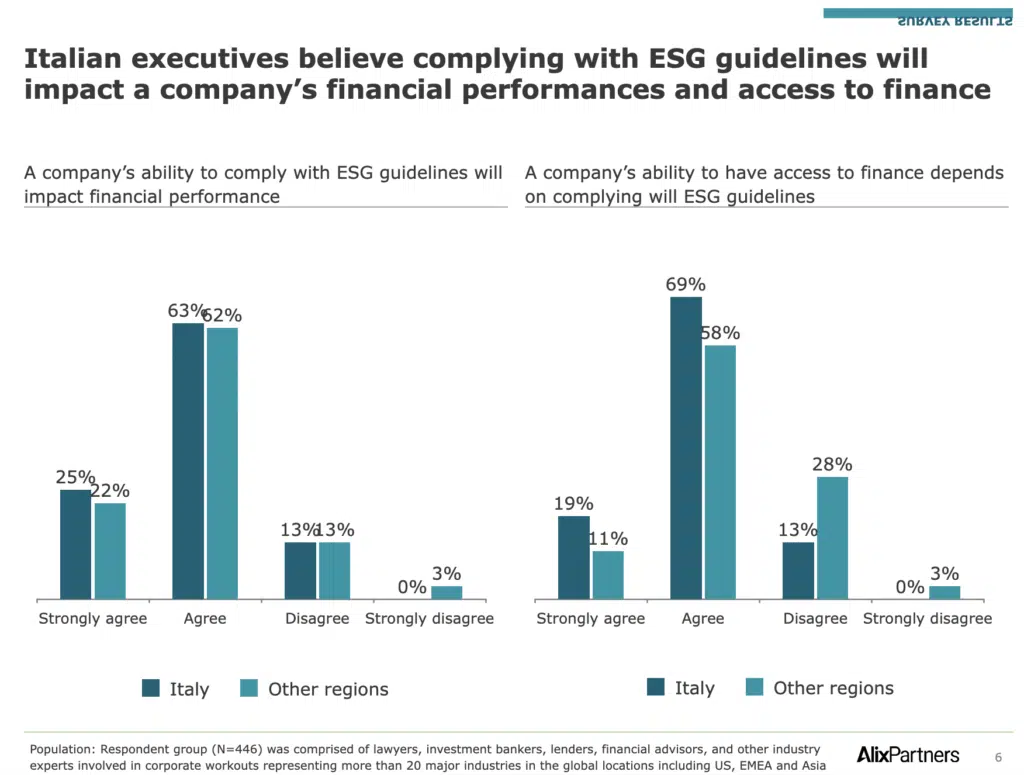

«Un altro tema sempre di più di rilievo è di certo quello dell’aderenza ai criteri Esg» – afferma Pucino. Esg è l’acronimo di Environment, Society, e Governance. «Questi criteri – spiega Pucino – saranno sempre più inclusi nella valutazione delle performance aziendali a 360°: è d’accordo o fortemente d’accordo con questa previsione l’88% degli executive Italiani che ritiene gli Esg un criterio potenzialmente sempre di più considerato per l’accesso al credito bancario». I fondi e le banche terranno, cioè, sempre più conto delle esternalità negative delle imprese relative alle emissioni di gas a effetto serra, alla biodiversità, alla gestione dei rifiuti e a quella dell’acqua. Le industrie che dipendono dai combustibili fossili saranno sempre meno attraenti. Quelle che predisporranno azioni per la sostenibilità ambientale, lo saranno sempre di più. Termini come “carbon neutral” e “net zero” entreranno definitivamente nel vocabolario dell’industria. Quanto alle preoccupazioni sociali, si terrà conto della diversità, considerata come una leva per l’innovazione e l’agilità; del rispetto, ovviamente, dei diritti dei lavoratori e di quelli del consumatore. Quanto al governo societario, più le aziende sono responsabili e trasparenti nei confronti degli investitori, più sono attrattive per questi ultimi. Si guarderà ai rapporti di forza tra l’amministratore delegato e il consiglio di amministrazione. Alle aziende verrà chiesto di elencare i livelli percentuali dei pagamenti dei bonus e quelli di remunerazione dei dirigenti più pagati; e l’equità retributiva tra i generi sarà sempre più un pillar di valutazione dell’azienda. «In questo contesto, le aziende saranno chiamate sempre di più a dimostrare la compliance Esg dell’intera catena di fornitura, andando a ritroso verso i componenti primari» – afferma Pucino. «Ad esempio, per la produzione di un’auto elettrica, bisognerà preoccuparsi di valutare il livello di compliance anche delle aziende di mining a monte della catena del valore necessarie per l’estrazione di nichel e cobalto per le batterie. Si tratta di un approccio in divenire che tuttavia potrebbe rivedere qualitativamente le logiche di valutazione delle performance aziendali» continua Pucino.

6) L’offerta di servizi digitali

«L’aspetto della “servitizzazione” – ovvero l’offerta di servizi complementari alla mera vendita dell’hardware – continua a essere un trend prominente nel settore industriale» – evidenzia Pucino. Sempre di più, gli operatori di settore forniscono un’offerta digitalizzata che riguarda software, servizi on the air e soluzioni digitali; e che porta una marginalità importante, in molti casi destinata a superare quella generata dall’hardware. D’altra parte, si assiste a una convergenza di interessi tra fornitori e aziende clienti. Queste ultime risparmiano tempo e soldi grazie a servizi resi possibili da una integrazione digitale come ad esempio la manutenzione predittiva e il controllo remoto della produzione; il primo, permettendo di evitare improvvisi blocchi di produzione con conseguenti impatti in termini di tempi e costi; il secondo monitorando le performance produttive e attivando il continuos improvement su una base di raccolta dati continua.

È anche possibile che in futuro si rafforzi un trend già in atto: quello del machinery on demand. Si pensi a Xometry, società americana pioniere della manifattura su richiesta: l’azienda cliente entra in una piattaforma online dopo essersi registrata gratuitamente; carica un disegno 3D o 2D, che descrive il componente che si vuole realizzare. L’impresa sceglie una delle tecnologie che Xometry offre per realizzare le soluzioni; e compie una selezione tra oltre 70 materiali, sia metallici che plastici, e tra una vasta gamma di finiture superficiali e certificazioni. A questo punto la piattaforma compie un’analisi del modello matematico, che contempla anche un esame delle specifiche (ad esempio: le tolleranze, o altrimenti lavorazioni particolari come la foratura o la filettatura) e di altre caratteristiche particolari e definisce, nel brevissimo lasso di tempo già menzionato, un preventivo di costo e la tempistica di realizzazione e consegna dell’oggetto. È infine possibile che si imponga il modello di business del machinery as-a-service: l’azienda cliente domani non pagherà una tantum la macchina e i servizi quando serve, ma canoni periodici proporzionali all’output di business: per numero confezioni prodotte, bottiglie riempite o altro. In questo scenario i ricavi sono direttamente proporzionali ai volumi di produzione e i flussi di cassa vengono generati dalla domanda del mercato. È verosimile, però, che solo costruttori strutturati e con certe dimensioni possano adottare questa modalità.

")