Il mercato globale delle fusioni e acquisizioni ha subito una pesante contrazione del 15% a 3.200 miliardi di dollari, ed è arrivato a toccando i minimi del decennio. Il motivo ?Secondo il Global M&A Report di Bain & Company questo trend è legato al rialzo dei tassi d’interesse, all’incertezza macroeconomica ma soprattutto al divario nelle valutazioni. Con un multiplo delle operazioni strategiche complessive pari a 10,1 volte, il più basso degli ultimi 15 anni.

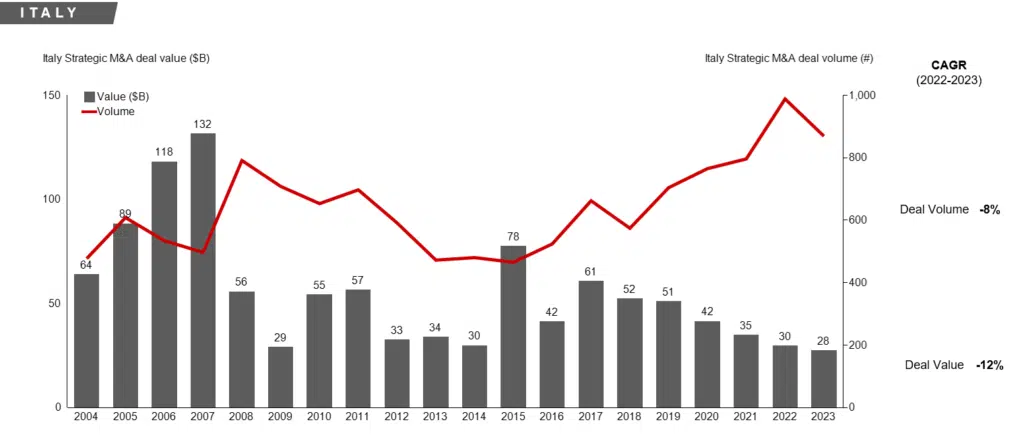

La flessione nell’attività di M&A registrata a livello globale ha interessato anche l’Italia, con il valore strategico delle operazioni che si è attestato a 28 miliardi di dollari nel 2023, in contrazione del 12% rispetto all’anno precedente, così come il volume delle operazioni (-8%).

A livello globale, Il valore dei deal tecnologici è diminuito di circa il 45% mentre le valutazioni medie sono scese dai 25x del 2021 a 13x nel 2023, ponendo un freno alle operazioni strategiche.

Molte aziende hanno comunque mantenuto elevati livelli di screening proattivo delle operazioni e due diligence, anche se il numero di operazioni è diminuito. La storia ci insegna che le recessioni e i periodi di volatilità creano sempre player che – sfruttando le turbolenze per guadagni di mercato – si rafforzano e vincono le turbolenze di mercato.

Guardando all’anno in corso, secondo la ricerca di Bain, assisteremo a più operazioni, se non altro perché ci sono molti asset disponibili sul mercato. Tuttavia, non sarà un anno senza ostacoli: nell’attuale contesto regolatorio, i processi di approvazione per questo tipo di operazioni diventano notevolmente più lunghi e meno prevedibili. Basti pensare che la maggior parte delle operazioni si chiude entro circa tre mesi. Ma il tempo medio per raggiungere un esito regolamentare per le operazioni è ora di 12. Le aziende che guardano a fusioni e acquisizioni di grandi dimensioni dovranno quindi adottare un approccio ancora più convinto e determinato per portarle avanti.

«Il calo dei multipli delle operazioni ha creato un’atmosfera di attesa lo scorso anno. Tuttavia, le megaoperazioni realizzate nella seconda metà del 2023 sono un possibile indicatore del fatto che gli operatori siano pronti a guardare avanti. Quest’anno, gli acquirenti puntano su un crescente accumulo di operazioni. La necessità di liquidità motiverà alcuni player, mentre altri cederanno asset rimodellando i loro portafogli», spiega Pierluigi Serlenga, managing partner Italia di Bain & Company. «Anche il mercato nazionale è stato trainato da un’intensa attività nella seconda metà dell’anno. Il calo è stato generalizzato, ma due settori in particolare hanno messo a segno una performance brillante: quello della salute e Lifescience e il mondo delle telecomunicazioni, cresciuti rispettivamente del 505% e del 237%. Per la prima volta dal 2014, però, nel nostro mercato lo scorso anno non è stata registrata nessuna mega-operazione (superiore ai 5 miliardi di dollari). Tra le varie sfide che aspettano il settore, vale la pena citare la GenAI, che muterà profondamente il mercato: mentre solo il 16% degli esperti intervistati da Bain sta attualmente utilizzando questa tecnologia nei processi di fusione e acquisizione, l’80% prevede di farlo entro i prossimi tre anni», conclude Serlenga.

")