I prezzi dell’acciaio sono a livelli record e continueranno a crescere. Le quotazioni della materia prima ci interessano in quanto hanno un forte impatto sull’industria siderurgica, che è una colonna portante della manifattura italiana. L’industria siderurgica italiana vale 55 miliardi (fatturato nel 2019), ed è la seconda per importanza in Europa. Di come si è evoluta e delle prospettive che offre anche in base all’andamento dei prezzi si è parlato nel corso di un webinar dal titolo “Mercato & Dintorni” organizzato da siderweb nei giorni scorsi. Evento nel corso del quale è intervenuto Antonio Gozzi, presidente di Duferco Italia, conglomerata europea con due anime (energia e acciaio) e un fatturato consolidato di quasi 15 miliardi di dollari (dato 2019 riferito al mercato globale, ultimo disponibile).

La premessa è appunto nella dinamica dei prezzi della materia prima, che sono inseriti in un trend di chiara ascesa. Lo sostengono gli esperti di siderweb, affermando che a spingere questa salita sia la domanda in arrivo soprattutto dalla Cina. Dunque, se i prezzi sono indice di aumento dei consumi, le attese sono di una ripresa della produzione, anche in Italia. La corsa dei prezzi è iniziata a maggio e fino a fine gennaio non ha conosciuto pause. Nelle ultime settimane si è assistito a un lieve calo, ma si tratterebbe solo di un rintracciamento che non interrompe il ciclo di salita di lungo termine. L’industria italiana dei prodotti dell’acciaio intanto, negli ultimi dieci anni ha conosciuto un andamento erratico, ma ha pressoché recuperato dai minimi del 2014. In particolare questo è vero per i prodotti lunghi, ovvero i semilavorati di acciaio in forma di barre, travi, tondi usate per l’industria delle costruzioni e per l’automotive.

Secondo il presidente di Duferco, tuttavia non per tutti i settori legati all’acciaio il percorso sarà lo stesso: i prodotti destinati all’industria delle costruzioni faranno meglio di quelle dell’automotive, perché a tendere le auto elettriche richiederanno meno viti e bulloni. Ma in questo contesto la siderurgia italiana può emergere, per le sue caratteristiche di eccellenza in termini di qualità delle produzioni e di grande attenzione alla sostenibilità del ciclo produttivo. Aziende che sono già riuscite a imporsi all’estero come esportatori netti. Ma è necessario, spiega Gozzi, alzare l’attenzione sul made in Italy: «il protezionismo Usa è lungi dall’essersi esaurito con Biden. E nella lotta tra Usa e Cina, l’Europa, di cui siamo fanalino di coda, rischia di restare schiacciata. Ciò che è chiaro è che si va verso una deglobalizzazione dei commerci e una progressiva regionalizzazione dei mercati». E per riuscire a emergere ci vuole una seria e convinta politica industriale dell’acciaio, capace di valorizzare le eccellenze produttive che già il Paese esprime nel settore. Nell’ultima versione del Pnrr, la versione italiana del Recovery Plan, non se fa cenno.

Prezzi volatili ma in un trend decisamente ascendente

Il contesto in cui ci muoviamo è dunque quello di «un periodo di particolare volatilità dei prezzi, che dopo uno sbandamento iniziale provocato dalla pandemia hanno fatto registrare aumenti significativi: quella attuale può essere considerata una fase di assestamento», sostiene Achille Fornasini, partner & chief analyst di siderweb. Il rialzo delle quotazioni ha riguardato, a partire da maggio, tutte le materie prime, il cui indice è salito del 55% per poi sperimentare una fase di assestamento. I metalli ferrosi e non ferrosi hanno seguito un andamento simile (+56% e un ritracciamento del 3,1% da metà dicembre). Il minerale di ferro tra maggio è dicembre è cresciuto del 106%, con un ridimensionamento da inizio anno del 5%. Stessa dinamica per il rottame, quello turco cresciuto del 105% e poi calato del 12,4%, e quello italiano che prima ha guadagnato il 67%, per poi perdere il 2,4%. Ma anche per le billette (+66% che le hanno portate oltre i massimi del 2008 e poi -4,8%), il tondo per cemento armato e la vergella da trafila e rete: hanno segnato tutti la stessa parabola. Aumenti a doppia cifra nel giro di pochi mesi, per poi entrare in un corridoio di lievi cali, seppur in una fase ancora rialzista.

La Cina decide i prezzi, ma attenzione al rischio di finanziariazzazione della materia prima (che può far male alle imprese)

Questo boom dipende, secondo Gozzi, essenzialmente dalla domanda cinese. «La Cina, che copre il 50% del consumo delle materie prime siderurgiche globali, ha comprato in maniera massiccia da novembre a fine gennaio in un’economia che è surriscaldata. Anche gli Usa, nonostante la cattiva gestione della pandemia, hanno mostrato incredibile flessibilità: l’economia ribalza e produce a sua volta domanda», spiega il presidente di Duferco.

Ma su questa dinamica virtuosa c’è un serio rischio che si innesti la speculazione finanziaria. È importante invece tenere in equilibrio finanza ed economia reale. Secondo Gozzi, «il rischio è che accada quanto è prassi per il petrolio o per i noli, dove i future hanno valori anche di 100–300 volte superiori rispetto al sottostante. Questo fa sì che l’aumento della volatilità si ampli. Ed è uno degli elementi su cui i siderurgici devono stare cauti. Sarebbe un problema se i future si moltiplicassero, per un settore già volatile perché ciclico».

L’evoluzione dei prodotti lunghi in Italia negli ultimi dieci anni

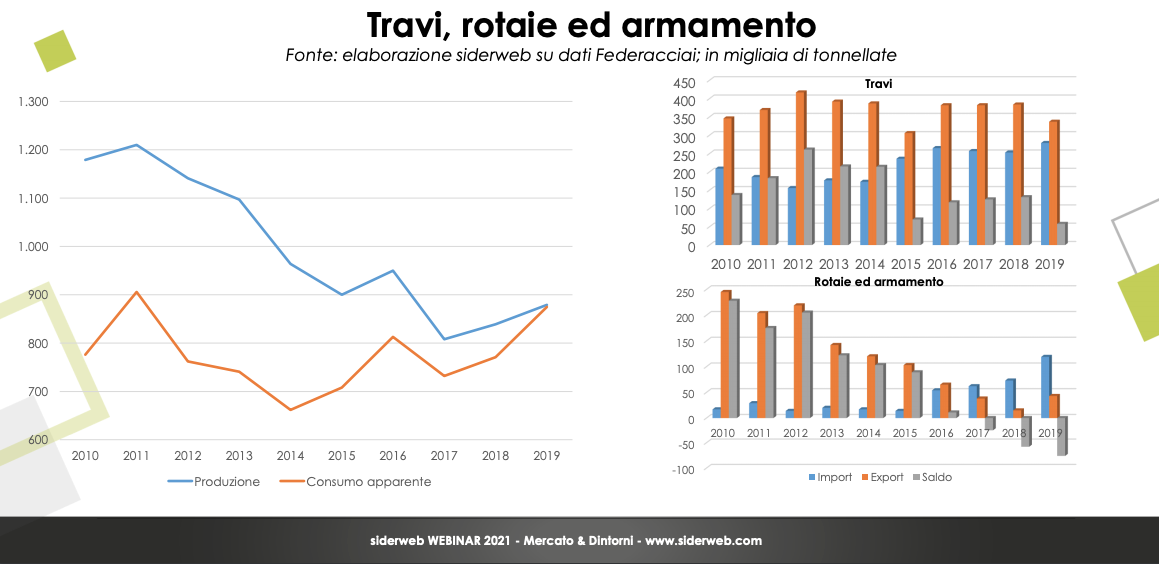

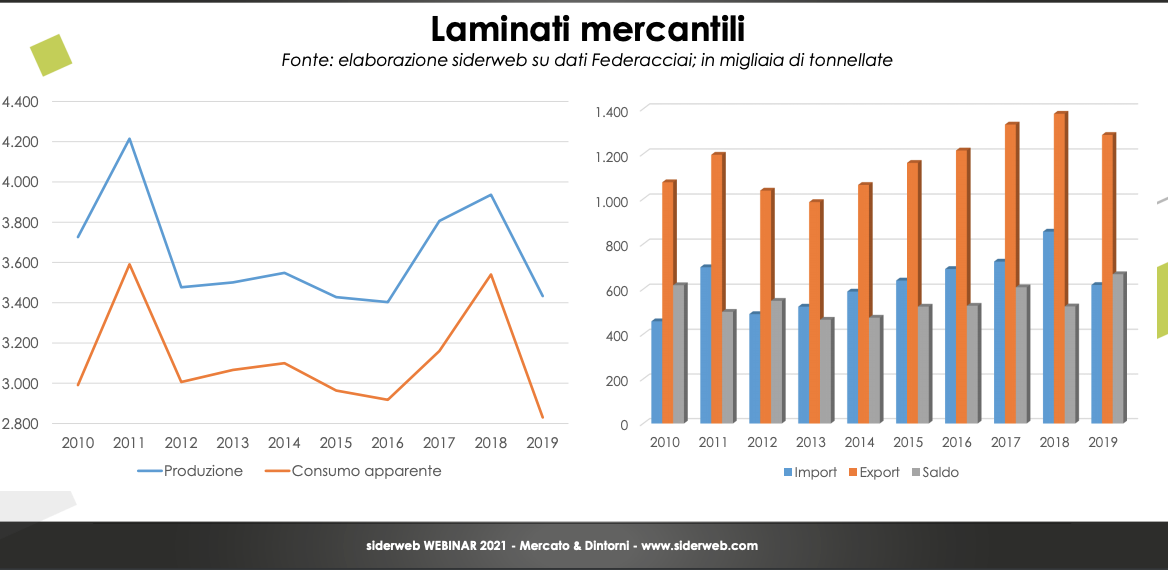

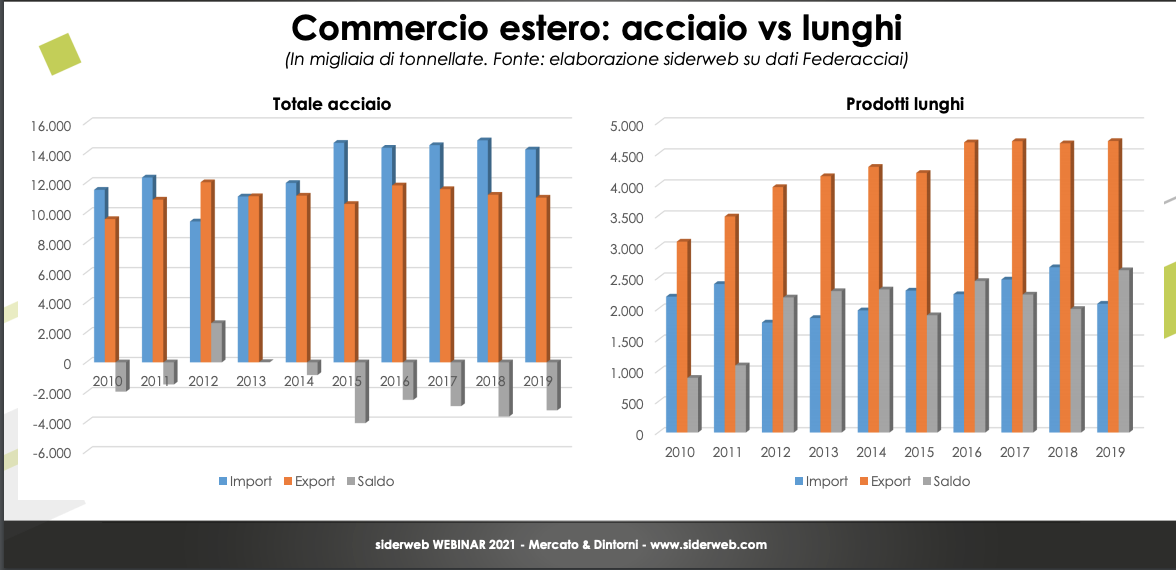

Intanto, qual è lo stato di salute del mercato italiano? Sufficientemente robusto. Questo è particolarmente vero per i prodotti lunghi tubolari e piatti. Ovvero travi, rotaie, tondo per cemento armato, vergella, laminati mercantili, lastre, fogli e bobine. Questi prodotti sono comunemente usati principalmente in parti di auto, elettrodomestici, imballaggi, costruzioni navali ed edili. Con questi acciai si realizzano inoltre valvole, raccordi e flange e sono principalmente utilizzati come materiali per tubazioni.

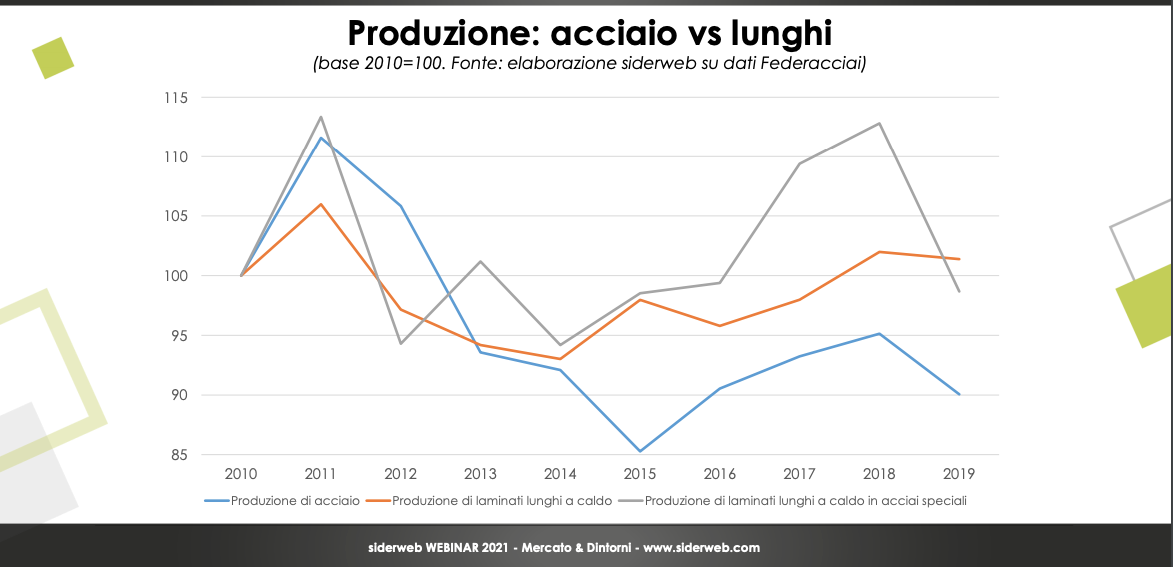

Secondo i dati di Federacciai tra il 2010 e il 2019 «la produzione italiana di lunghi ha avuto un’evoluzione nettamente migliore rispetto alla totalità del settore siderurgico nazionale, tornando nel 2018 e 2019 al di sopra del livello del 2010. I prodotti piani, invece, devono recuperare ancora un 10%», afferma Stefano Ferrari, responsabile dell’Ufficio Studi siderweb. Il consumo interno, invece, ha perso quota: nel 2019 il mercato tricolore ha assorbito 1,3 milioni di tonnellate in meno rispetto al 2010. Ma contestualmente ha conquistato l’estero: l’export di prodotti made in Italy è ammontato dal 2016 in poi, a oltre 2 milioni di tonnellate all’anno. Analizzando i singoli prodotti, infine, si nota per la vergella (il semilavorato per i prodotti di chioderia e fileria, ndr) probabilmente la situazione migliore, con un mercato interno che sale e un miglioramento delle esportazioni. «I laminati mercantili appaiono i più consolidati, mentre nelle travi il mercato interno è in recupero ma la produzione nazionale è nettamente scesa nel corso dei 10 anni presi in esame. Il mercato del tondo appare quello più difficile, con un calo del consumo di quasi il 40%», spiega Ferrari.

Gozzi (Duferco Italia): il futuro dei prodotti lunghi, più costruzioni e meno auto

Anche un settore in salute come quello dei prodotti lunghi, tuttavia, non seguirà un andamento lineare. «Almeno per quanto riguarda il comparto delle travi la domanda è stata consistente per Duferco negli ultimi due mesi e ci attendiamo una buona tenuta per prossimi due o tre anni», secondo Gozzi. Ma nel futuro l’andamento dei diversi prodotti sarà diversificato: quelli che avranno migliore forza sono legati al mondo delle costruzioni mentre sono in calo quelli legati all’automotive, «settore in cui è in corso una rivoluzione non di chiarissima tendenza. Ma viti e bulloni nell’auto elettrica sono di gran lunga inferiori a quelli dell’auto convenzionale».

Le strategie di Duferco Italia nel 2021

Duferco è la più importante azienda europea nella produzione di travi e laminati lunghi. In Italia ha sede a San Zeno Naviglio in provincia di Brescia e altre quattro unità produttive a San Zeno Naviglio, Giammoro, Pallanzeno e San Giovanni Valdarno. La fabbrica controlla l’intera filiera produttiva, dall’acciaio liquido al prodotto finito. E sta realizzando un nuovo laminatoio integrato con l’acciaieria, che sarà operativo da metà 2022, coronando un sogno industriale lungo 25 anni. Quello cioè di dotare Duferco, unico produttore nazionale di travi, di un sistema estremamente efficiente nel cuore del mercato del consumo italiano ed europeo. «Il nuovo laminatoio aumenterà significativamente la competitività» diceGozzi. «E rappresenta la solida base per una strategia a lungo termine, coniugando la sostenibilità ambientale e sociale con quella economica, attraverso l’innovazione tecnologica e la massimizzazione delle opportunità del mercato».

L’investimento complessivo, con capannoni e infrastrutture, sarà pari a 180 milioni di euro e creerà a regime nuova occupazione diretta di 150 addetti, senza considerare l’indotto. La complessiva capacità produttiva di laminazione del gruppo raggiungerà il milione e mezzo di tonnellate di prodotti lunghi. Oltre al laminatoio, il management sta lavorando per avere un portafoglio di attività equilibrato, per abbattere il rischio complessivo dell’impresa.

La nascita di campioni europei? Un falso problema per l’Italia dell’acciaierie eccellenti

E se Duferco è senza dubbio un campione europeo, Gozzi sostiene che l’Italia sia già piena di campioni europei nel settore dell’acciaio. «Beltrame lo è nei laminati mercantili e anche i produttori italiani di tondi anche se non aggregati sono campioni straordinari di efficienza e di resistenza. I dati mostrano che queste aziende, con un mercato interno che non supera il milione e mezzo di tonnellate, riescono a scalare i mercati esteri mantenendo una produzione di 3 milioni di tonnellate. Quanto alle aggregazioni, io penso che le cose debbano maturare da sole, fuori da tutti i possibili disegni illuministici: se ci saranno protagonisti e riterranno che sia necessario fare processi di aggregazione li faranno». Imprese decarbonizzanti e tecnologicamente evolute che rischiano di rimanere schiacciate nella guerra commerciale Usa–Cina.

Ma per ora basti che, «da ex presidente dei siderurgici (Gozzi è stato al vertice di Federacciai per sette anni, ndr) dico che non esiste niente al mondo come l’elettrosiderurgia italiana. È la constatazione oggettiva di quello che sono queste aziende, efficienti ed eco compatibili, constatazione scevra da qualsiasi patriottismo di sorta». Certamente qualche vulnus è innegabile, ma attiene al mercato e non alle aziende: siamo importatori di rottame per 6 o 7 milioni di tonnellate all’anno, questo genera shortage interno e fa sì che paghiamo di più dei tedeschi, per esempio, ma se riusciamo a mantenere competitività «sui fattori della produzione e andiamo avanti sui processi di decarbonizzazione siamo ben posizionati». Inoltre torna un’idea di protezione del made in Italy, percepita sia da parte istituzionale che dell’opinione pubblica. Necessaria anche perché nel contesto attuale, il fronte protezionista Usa non sembra cedere il passo. «Biden è stato anche più rigido di Trump, nel senso che ha accusato il suo predecessore di parlarne e non farlo e che lui spingerà sia in termini di investimenti sia di esaltazione del Buy America. Questo ha effetti significativi perché conferma una deglobalizzazione dei commerci e una progressiva regionalizzazione dei mercati. L’Europa deve stare attenta perché rischia di restare schiacciata».

Una politica industriale dell’acciaio è necessaria (non solo Taranto e Piombino)

Dunque, certamente per il nostro Paese è necessaria oggi più che mai una riflessione sui temi portanti della siderurgia nazionale: dai casi incancreniti di Taranto e Piombino, alla necessità di riportare al centro le imprese sane sul territorio. Temi che sono stati pressoché ignorati, quando non osteggiati, dalla politica, non solo di recente. Gli ultimi governi, certo, hanno il demerito di essersi posti a tratti in opposizione al mondo produttivo. Lo dimostra anche il fatto che all’interno del Recovery Plan italiano presentato dall’ormai ex premier Giuseppe Conte non si faccia alcun accenno all’industria, né, tanto meno al settore della siderurgia. E se a livello istituzionale si è discusso e provato a occuparsi dell’acciaio, lo si è fatto solo in relazione ai casi dell’ex Ilva e dell’ex Italsider nel tentativo di salvarle, finora fallimentari.

«Ma – dice Gozzi – l’85% della siderurgia italiana non è Taranto e non è Piombino, e aspira a presentare le proprie esigenze all’esecutivo, vale a dire il mantenimento della competitività internazionale. Siamo pionieri sulla decarbonizzazione, con i Ppa, con lo studio dell’utilizzo dell’idrogeno e dell’idrometano nel processo produttivo. Chiediamo l’attenzione che non abbiamo avuto né dal governo Giallo Verde né da quello Giallo Rosso. Spero che la crisi attuale riporti al centro dell’attenzione questo: solo le imprese sono il futuro del Paese».

Quanto alle questioni Taranto e Piombino, Gozzi manifesta «preoccupazione per la gestione dell’ex Ilva una volta che sarà tornata pubblica tra due anni. Un conto era un’Italisder in cui erano state coltivate e fatte crescere delle competenze di altissimo livello. Competenze che al momento non mi pare siano presenti all’interno delle aziende statali. E vista la difficoltà del dossier Taranto ci vorrebbero i migliori al mondo. Per quanto riguarda Piombino, la sensazione che ho è che ci sia una scarsa convinzione sulle intenzioni di Jindal. Bisogna far ragionare tutti su quello che a Piombino si può fare e cosa no. Se si vuole fare qualcosa, si deve partire dai mercati e dalle produzioni che hanno un senso industriale. Se si andrà in questa direzione credo che ci potranno essere soggetti italiani disponibili a ragionare e persino anche ad impegnarsi. Altrimenti credo che la crisi resterà tale».

")