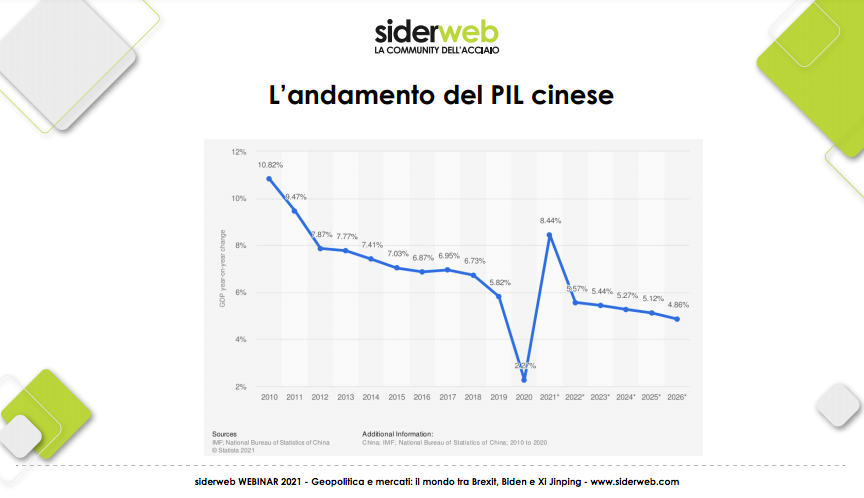

Il destino dell’acciaio italiano? Dipende dalla geopolitica. Che da un lato condiziona prezzi della materia prima, forniture e logistica per i produttori. Dall’altro ha già innescato la corsa dei governi per la ripresa posta pandemica, alimentando settori steel-intensive come quello delle costruzioni o delle auto. La siderurgia italiana che, con i suoi 60 miliardi di euro di giro d’affari è la seconda d’Europa, oggi deve confrontarsi con un contesto internazionale che non è più bipolare. Tra Usa – ancora super-protezionisti anche con l’avvento di Joe Biden – e Ue alla ricerca di nuovi equilibri dopo Brexit, si è fatta prepotentemente strada la Cina. Cina che riscrive il proprio organigramma di sviluppo e punta tutto su domanda interna e riconversione verde della propria industria (e detta legge, anche nella siderurgia). Lo dimostra, per esempio, il recente ritracciamento dei prezzi del minerale di ferro, che a metà maggio è sceso del 10% dopo il record che lo aveva portato per la prima volta sopra 230 dollari per tonnellata. A innescare questa inversione di rotta – che non inficia il trend rialzista in corso, secondo gli esperti – sembra essere intervenuta proprio la Cina. E in particolare il governo locale di Tangshan, città dove si produce il 14% della siderurgia del Paese e che si è mosso contro presunte manipolazioni dei prezzi che sarebbero state operate dalle acciaierie.

Insomma, quello che succede in Cina ha effetti su tutto il mondo dell’acciaio. E allora un fatto è certo: la nostra industria siderurgica deve rivedere le sue regole strategie per poter restare competitiva. Deve puntare su una maggior digitalizzazione, dominare i dati e sfruttarli per elaborare strategie commerciali innovative e al contempo garantire sostenibilità. In questo modo potrà riuscire a espandere il suo business in aree del mondo diverse da quelle in cui oggi è più forte. Ovvero ben oltre l’Ue che pesa per l’81% del totale dell’export (anche con il calo del 16% registrato nel 2020). Per il distretto bresciano, che è il primo in Italia e può essere considerato benchmark, l’export nel 2020 è avvenuto soprattutto in Germania (31,7%), Francia (14,5%) e Austria (6%) (i dati sono di siderweb).

Oggi però da un lato la siderurgia italiana può inserirsi nei massicci piani di investimenti che i diversi governi stanno compiendo per uscire più rapidamente dalla crisi e rafforzarsi nei suoi tradizionali mercati europei (ma anche in Usa). Dall’altro può guardare ad aree un tempo considerate in via di sviluppo, come molti Paesi africani che hanno sperimentato di recente un inatteso e sorprendente sviluppo manifatturiero. Nell’uno e nell’altro caso si attendono crescite esplosive in tutti i settori a inteso uso di acciaio come quello costruttivo, o quello degli elettrodomestici e dell’auto, stimolato dalla ripresa dei consumi. È alle porte, insomma, un’ottima occasione la siderurgia. Molti di questi temi sono stati affrontati nel corso del webinar “Geopolitica e mercati: il mondo tra Brexit, Biden e Xi”, organizzato da siderweb.

Metinvest: lo sguardo sull’acciaio italiano di un colosso globale

L’acciaio si trova in un «contesto di forte ripresa post-pandemia che potrebbe durare a lungo». Lo ha detto, nel corso del seminario che Industria Italiana ha seguito, Roberto Re, head of Metinvest Europe, colosso ucraino con asset nel mercato europeo e Usa e particolarmente attivo anche in Italia, attraverso, solo per fare gli esempi più recenti, la partecipazione a grandi opere come il ponte San Giorgio di Genova e alla copertura del reattore nucleare di Chernobyl realizzata dall’italiana Cimolai. In Italia Metinvest ha due controllate, parte della metallurgical division: Metinvest Trametal Spa e produce lamiere da treno a San Giorgio di Nogaro (Udine) con una capacità di 600 Kt all’anno e Ferriera Valsider, con sede a Vallese di Oppeano, in provincia di Verona, e una capacità produttiva pari a 400 Kt di lamiere e 600 KT di coils a caldo. Insieme alla britannica Spartan UK, le aziende fanno parte della Field Commercial Unit Europe. Grazie all’integrazione verticale con le aziende del gruppo, le lamiere sono in larga parte laminate da bramme fornite da Azovstal Iron and Steel Works.

E proprio mentre proprio mentre scriviamo, arriva la conferma del rafforzamento della presenza di Metinvest nel nostro Paese, con la firma del protocollo d’intesa che dà il via libera alla costruzione di un nuovo laminatoio green a Trieste, frutto della sinergia industriale tra Danieli e il colosso ucraino. L’impianto produrrà prodotti finiti laminati in acciaio, mediante la trasformazione di bramme in coils laminati a caldo e con ulteriori lavorazioni da eseguire sul posto. L’industria occuperebbe un’area di circa 480mila metri quadrati nella zona delle Noghere e sfrutterebbe la rete logistica portuale e retro portuale per il rifornimento della materia prima e il successivo invio del prodotto finito verso i clienti del Friuli Venezia Giulia e del resto d’Italia e d’Europa.

Il fermento attuale della siderurgia è figlio della pandemia

Il manager di Metinvets Europe guarda la siderurgia italiana da un osservatorio globale. E vede che nel mercato dell’acciaio a suo avviso «è in corso un cambiamento non strutturale, ma una congiuntura particolare e straordinaria, figlia di un evento imprevedibile come la pandemia. Che prima ha causato il crollo di produzioni, consumi e fiducia in tutti i Paesi e in tutte le filiere e successivamente una ripresa rapida e contestuale di tutte le industrie in tutti i Paesi. Il cui effetto è stato quello di causare carenza di materie prime – nell’acciaio e non solo – facendo schizzare i prezzi». Il surriscaldamento dell’economia cinese ha avuto un effetto dirompente sulle quotazioni, perché il paese ha smesso di puntare tutto sull’export e ha scelto di importare per ridurre le proprie emissioni di CO2. «Il minerale di ferro è quotato 230 dollari la tonnellata in Cina, rispetto ai 90 dollari di media del biennio 2018-2020: il che induce a ritenere che difficilmente i prezzi si ridurranno, in presenza di un ciclo di produzione e consumi in rapida ripresa. E non contribuisce a una possibile calmierazione delle quotazioni la scarsità di offerta, oggi esacerbata nel panorama europeo da due eventi. Ovvero thyssenkrupp che a Duisburg chiude la linea della lamiera da treno, e l’ex-Ilva di Taranto che non è ancora tornata a livelli produttivi sostenibili sul lungo periodo».

Usa, Cina, Ue: dove stiamo andando

«La Cina – continua Re – ha registrato un primo trimestre da record e ha cambiato atteggiamento rispetto alla questione della sostenibilità, adeguandosi ai diktat dell’Accordo di Parigi sul clima. Sembra più disteso il dialogo con gli Usa, con l’arrivo di Joe Biden che però nei primi cento giorni di governo si è focalizzato sul mettere sotto scacco la pandemia e far ripartire aziende e occupazione, ma non ha operato nessun significativo cambiamento rispetto al suo predecessore in materia di politica commerciale ed estera. Resta dunque in piedi l’impianto protezionistico di Trump, con l’acciaio europeo e italiano dovrà fare i conti».

Infine l’Ue ha sperimentato una Brexit che però è ancora soft, con gli scambi di merci e di persone limitati più che altro dalla pandemia. «Quando si tornerà alla normalità, però, è plausibile che i danni saranno superiori per la Gran Bretagna, su industria e commercio». Nell’arena della competizione globale dell’acciaio non si può non fare un cenno a Turchia e India che sono fulcri dell’import/export ma anche della lavorazione della materia prima e che devono essere soggette «a regole chiare e uguali, essenziali per continuare a investire e generare una crescita sostenibile e duratura».

Gli Usa: Biden più protezionista di Trump?

Andando nel dettaglio delle maggiori tre aree del mondo in movimento, quanto agli Usa «non sono attese a breve svolte sui dazi sull’acciaio, e in generale sui dazi verso la Cina», conferma Francesco Costa, vicedirettore de Il Post e autore del libro “Una storia americana”. «Biden ha ammorbidito i toni ma non intende fare marcia indietro sul protezionismo, soprattutto nei confronti della Cina. Le tariffe della Section 232 introdotte dall’amministrazione Trump hanno rilanciato la produzione interna, ma per chi compra sono un problema, avendo portato a un grande aumento dei prezzi». Il nuovo presidente ha ammorbidito i toni, precisa Cosa, ma non è certo diventato remissivo e sta cercando alleanze vere nella regione dell’Indopacifico, «con l’obiettivo di dare ad Australia, Corea del Sud e Giappone, autonomia in più rispetto all’egemonia cinese». Un tentativo di creare più centri di potere che indeboliscano di fatto Pechino.

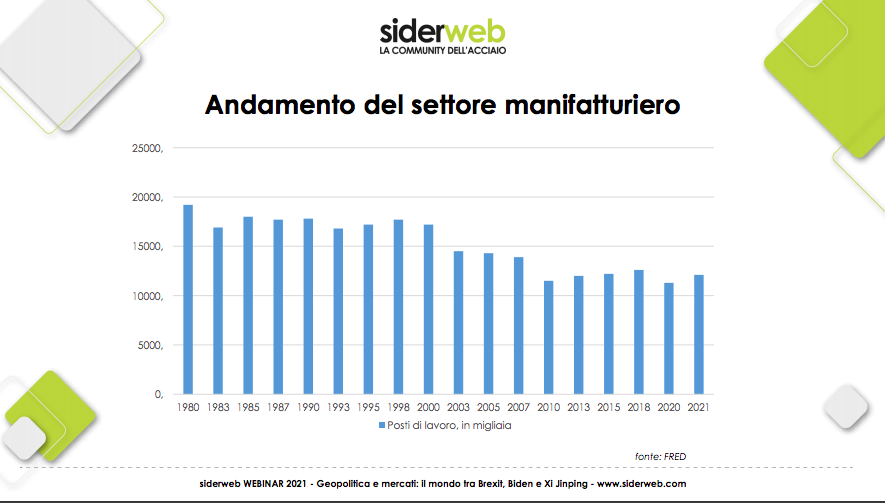

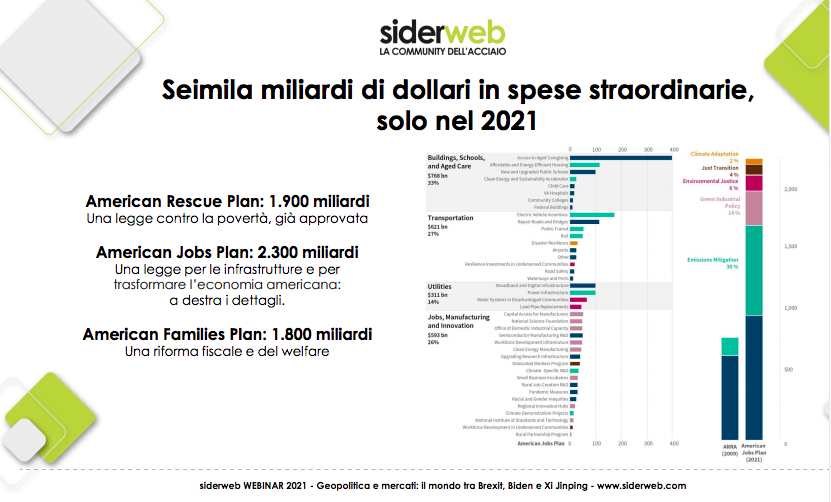

L’economia Usa è di per sé in profondo mutamento: la manifattura e l’industria pesante hanno un peso costantemente decrescente sul Pil: almeno dagli anni Ottanta si assiste a una deindustrializzazione come confermano anche i dati sullo spopolamento, avvenuto in particolare nell’ultimo decennio, del Mid-West, dove sono concentrate le grandi industrie pesanti, anche siderurgiche. «Per ridare slancio alla manifattura Usa – continua Costa – Biden sta lavorando all’American Jobs Plan: un provvedimento che stanzierebbe 2.300 miliardi di dollari per intervenire sulle infrastrutture materiali e immateriali: autostrade, ponti, porti e aeroporti e nell’edilizia, che quindi sosterrebbero anche la filiera siderurgica. Il nuovo presidente sta intervenendo massicciamente, anche nel welfare, nella ricerca e sviluppo e nella formazione». È stato infatti già approvato l’American Rescue Plan, 1.900 miliardi di dollari per combattere la povertà e uscire dalla pandemia. E infine sempre nel corso dell’anno è prevista una spesa ulteriore di 1800 miliardi nell’American Families Plan, una riforma fiscale e del welfare. Seimila miliardi in totale che sicuramente contribuiranno a dare slancio all’economia, ma che potrebbero anche surriscaldarla con quello che ne conseguirebbe in termini di fiammata inflazionistica.

Brexit: la situazione è ancora in evoluzione

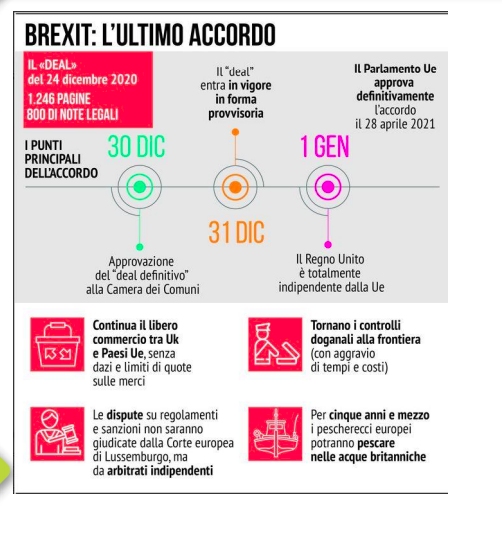

Dall’altro lato dell’Atlantico, l’Europa, che sta ancora combattendo con la morsa pandemica vede sul fronte geopolitico l’evento, ormai iniziato cinque anni fa, di Brexit. L’exit di una delle nazioni dall’ex alleanza a 28 è per certi aspetti ancora in evoluzione. «La Brexit è un tema che occupa le cronache e la politica internazionale – dice il giornalista Carlo Muzzi (Giornale di Brescia) – da quando il “leave” vinse il referendum del 2016 aprendo la strada a un aspro e lungo confronto con la Commissione Ue per cercare un accordo che fosse soddisfacente per entrambe le parti»: un confronto nel corso del quale si è assistito a diverse dimissioni fino a quella di Theresa May. Fino all’avvento di Boris Johnson, il quale è riuscito, a strappare un accordo, siglato lo scorso 28 aprile e basato su quattro pilastri: il mantenimento del libero scambio delle merci senza dazi, i controlli alla frontiera, la risoluzione delle dispute in arbitrati internazionali e la possibilità per i pescherecci Ue di pescare nelle acque britanniche.

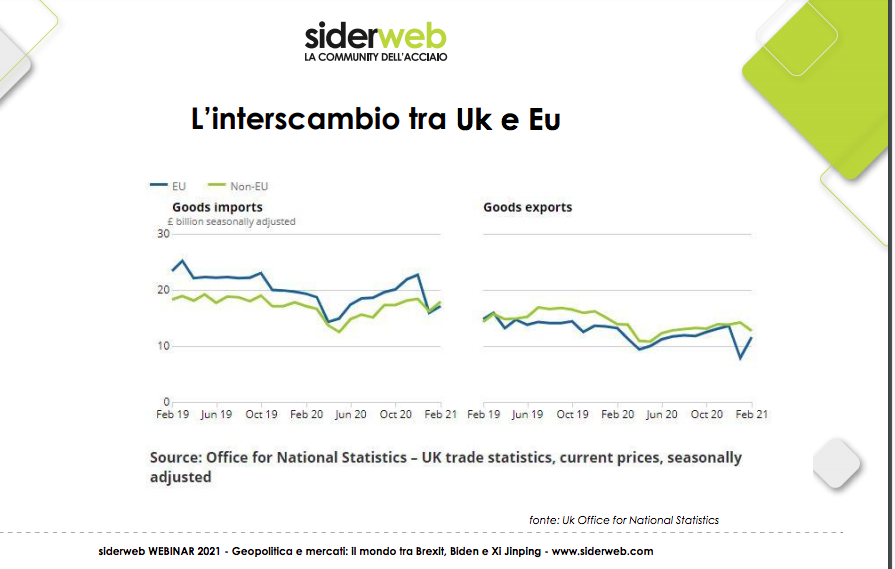

Secondo Muzzi gli effetti sull’economia inglese sono già visibili sui flussi commerciali di importazioni ed esportazioni in calo, e sulla fuga di più banche e altre istituzioni finanziarie da Londra. «Poiché non possono più godere del passaporto europeo sui prodotti e servizi finanziari, almeno in 400 hanno lasciato la City per eleggere il proprio quartier generale ad Amsterdam, Parigi e Francoforte, portando via un controvalore di 90 miliardi di sterline di attività, pari al 10% del sistema bancario inglese».

Cina, dove si fanno i giochi

E, fine, la Cina. Dove le imprese italiane, a partire da quelle siderurgiche, possono trovare un importante partner. A patto di seguire le regole del gioco, ovvero di «riorientare le strategie commerciali, digitalizzare e puntare alla sostenibilità ambientale». Lo afferma Giuliano Noci, Prorettore del polo territoriale cinese del Politecnico di Milano. In realtà, secondo il professore, indipendentemente dal mercato di sbocco che si scelga le industrie italiane non possono non tener della crescente importanza della trasformazione digitale; del ruolo centrale giocato dai dati e dalla loro analisi nei processi di interazione con il mercato e del fatto che i mercati internazionali siano in continuo mutamento. «Anche se assistiamo a rigurgiti nazionalistici, il mondo sarà sempre più globale – dice Noci – ogni grande crisi della storia ha d’altronde sempre rappresentato una spinta verso la globalizzazione e la crisi attuale non farà eccezione». Dunque Italia ed Europa devono aprirsi al mondo e a un mondo in cui Cina e Asia occupano una posizione di primo piano: all’Asia si deve il 17% della crescita totale del Pil, mentre la Cina rappresenta ormai il primo mercato al mondo per numerose categorie merceologiche, avendo fatto registrare, per esempio un incremento del 175% nelle importazioni di beni di lusso, oltre alla crescita esponenziale del mercato automotive.

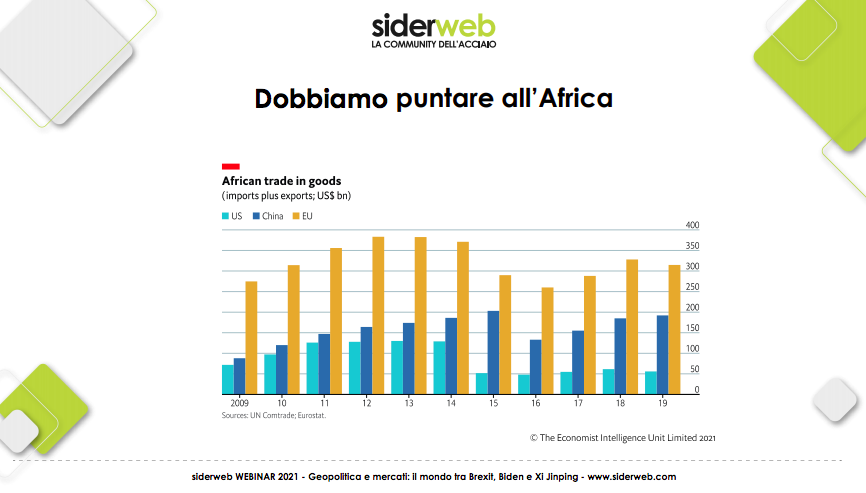

La Cina sta anche cambiando con rapidità e in profondità: «e punta sempre più sulla qualità piuttosto che sulla quantità, focalizzando le proprie politiche di sviluppo su innovazione, valore aggiunto, dual circulation policy e crescita della domanda interna». E quanto all’acciaio di cui la Cina è oggi un primario produttore, essa punta «su Europa e Africa per garantire sbocchi alle conglomerate di Stato. L’Africa rappresenta un mercato interessante anche per l’Italia. Soprattutto gli oltre 50 Paesi che hanno un Pil aggregato di 2,1 trilioni di dollari e che hanno aderito all’African Free Trade Agrement con l’obiettivo di portare il prodotto interno lordo a 3 trilioni. Il trattato facilita per le imprese italiane la possibilità di stringere rapporti commerciali o partnership in quel continente». L’Africa Sub-Sahariana ha sperimentato dagli anni ’90 una crescita inattesa della manifattura che impiega il 6% di dipendenti in più oggi (contro il 9% registrato dalla Cina, per avere un termine di paragone). Infine, è interessante l’India, a cui «l’Europa ora guarda per un progetto comune finalizzato a contrastare il crescente peso cinese e anche questa può rappresentare un’opportunità per le imprese italiane».

«Per sfruttare il momento positivo, serve tuttavia la capacità di mettere in atto una strategia complessiva che parta dall’alto ma che coinvolga le stesse imprese italiane che devono innanzitutto dare luogo a una trasformazione digitale complessiva. Le imprese italiane – conclude Noci – devono riconfigurare le proprie reti commerciali, proprio in virtù della digitalizzazione, e garantire tenendo anche nelle loro strategie il ruolo della sostenibilità ambientale che ormai è un aspetto decisivo quando ci si confronta per avviare qualsiasi forma di collaborazione in ogni parte del mondo, Cina compresa».

")