Reverse factoring, dynamic discounting, invoice trading. A salvare le filiere globali, messe in crisi dal Covid, sarà l’emergente universo del Supply Chain Finance, e le sue soluzioni che combinano innovazione tecnologica e collaborazione tra imprese. In Italia questo settore copre meno di 1/3 del mercato potenziale, ma è in costante crescita. Ne abbiamo parlato con Federico Caniato, docente di Supply Chain and Purchasing Management e direttore dell’Osservatorio Supply Chain Finance della School of Management del Politecnico di Milano.

Che cos’è il Supply Chain Finance

Il Supply Chain Finance l’insieme delle soluzioni che consentono a un’impresa di finanziare il proprio capitale circolante, facendo leva sul ruolo che essa ricopre all’interno della Supply Chain in cui opera e delle relazioni con gli altri attori della filiera. «L’idea del Supply Chain Finance è di facilitare i flussi finanziari lungo la filiera», ha spiegato Caniato. «Non l’approccio tradizionale della singola impresa che si relaziona con la banca in maniera indipendente, ma una visione di filiera in cui un’impresa – anche piccola – con un ordine di produzione da parte di cliente serio, può ricevere un anticipo di finanziamento per poter lavorare su quell’ordine».

Una prospettiva che ribalta i rapporti tra clienti e fornitori che si sono tipicamente sviluppati nel nostro Paese negli ultimi 40 anni, rimettendo al centro il lavoro e il prodotto nella sua accezione più nobile, contro le nozioni a buon mercato di merce e di consumo. «Pensiamo a quello che ha fatto Gucci, il gruppo Kering, con l’indotto dei suoi fornitori, già a partire da qualche anno. Avendo tantissimi piccoli fornitori che lavorano quasi in esclusiva e sono preziosissimi per le loro competenze, e che rischiavano di andare a rotoli perché il mondo della moda e del lusso ha sofferto molto, per tenerli vivi e proteggerli Gucci ha rinnovato la sua collaborazione con Intesa Sanpaolo a sostegno della propria rete di fornitura», ha spiegato Caniato. La casa di moda, dopo lo scoppio dell’emergenza Covid, ha infatti rinnovato il programma “Sviluppo Filiere”, lanciato nel 2015 insieme al gruppo bancario guidato da Carlo Messina. Grazie alla partnership, le aziende che fanno parte della filiera Gucci beneficiano del “valore” della capo-filiera, ottenendo termini e condizioni vantaggiose, accedendo a finanziamenti in tempi rapidi, velocizzando l’accesso alla liquidità necessaria, oltre a usufruire di una serie di agevolazioni e iniziative generalmente rivolte alla clientela corporate di grandi dimensioni. Inoltre, nel programma è stata inserita la gamma di finanziamenti legata all’emergenza Covid, per sostenere le imprese nel superamento della fase di difficoltà e accompagnarle nella ripartenza.

Interconnessioni produttive e commerciali

Quello della moda è un settore emblematico nella rappresentazione del corto circuito che ha interessato le filiere globali. «Prima non ha venduto le collezioni primaverili che sono rimaste nei magazzini, adesso deve vendere le collezioni autunnali, ma i fornitori con il lockdown hanno avuto problemi a produrre, per cui c’è il rischio di non essere pronti per le stagioni di vendita», ha affermato il docente del Politecnico. Quando sono iniziati i diversi lockdown, prima in Cina, poi in Europa, c’è stato un arresto di colpo della domanda e questo ha avuto effetti a catena su tutte le filiere di fornitura, perché le aziende europee non ricevevano da fornitori cinesi, o se vendevano in Cina non hanno potuto farlo.

Quando la Cina è ripartita si è fermato il resto del mondo, e con le filiere ferme ci si è trovati in una situazione di stallo globale. «Tutte queste implicazioni di filiera hanno le loro ripercussioni finanziarie: chi aveva venduto o prodotto ma non incassava e aveva problema di liquidità, chi non ha più accettato di ricevere ciò che aveva ordinato, chi ha sostenuto costi ma non ha incassato i relativi ricavi, chi riceve degli ordini ma non avendo disponibilità liquida non riesce a far fronte alla produzione – ha raccontato Caniato – C’è bisogno di soluzioni di varia natura per cercare di affrontare questa emergenza, altrimenti si rischia non solo di aver sofferto nei mesi scorsi per il lockdown, ma anche di far fatica ad affrontare una potenziale ripartenza che potrebbe non essere colta da tutti per problemi di disponibilità finanziaria».

Capitale circolante ed effetto domino

Sotto pressione sono in particolare le piccole e medie imprese, la spina dorsale dell’industria italiana. E l’emergenza Covid ha di fatto aggravato delle difficoltà che sul versante finanziario, ovvero l’apparato cardiovascolare, le nostre imprese stavano già attraversando da diverso tempo. «I tempi di pagamento delle aziende sono molto lunghi, soprattutto verso le imprese più piccole», è il messaggio lapidario del direttore dell’Osservatorio. «C’è un effetto domino per cui le grandi imprese pagano più a lungo di quanto incassino, e i loro fornitori che sono aziende più piccole cercano a loro volta di ribaltare i tempi di pagamento su fornitori ancora più piccoli. A questo si aggiungono le scorte di magazzino, cioè tutte le componenti del capitale circolante che sono tendenzialmente crescenti col crescere della dimensione dell’impresa, e per le quali ho bisogno di liquidità per finanziare questo circolante. Ma più le aziende sono piccole, più fanno fatica a ricevere credito dal mondo bancario, e se lo trovano costa di più. Quindi abbiamo un effetto doppiamente negativo a svantaggio delle piccole imprese. È sempre stato così, e a questo si è aggiunta la crisi tremenda che stiamo vivendo».

I dati confermano. Secondo lo studio Pagamenti sviluppato da Cribis d&b, nel 2019 solo il 34,6% dei pagamenti è stato puntuale, con un continuo peggioramento, (-1,7% rispetto al 2018), una ulteriore crescita dei pagamenti con ritardo sia fino a 30 giorni (53,6%; +0,94%) e sia oltre i 30 giorni (11,5%; +0,88%), soprattutto da parte delle microimprese. È facile immaginare, in anticipo sulla prossima edizione dello studio, gli effetti della crisi attraversata quest’anno.

Misure statali fuori bersaglio

Lo Stato, fino ad ora, ci ha provato, con i prestiti garantiti, a riattivare la circolazione sanguigna del nostro sistema industriale. La risposta non è stata quella sperata, le richieste erano altre, come forse le necessità. «Il mondo del factoring ha chiesto a gran voce di utilizzare le risorse finanziarie per sbloccare gli incassi, i crediti, ovvero fornire una garanzia pubblica per permettere a tante aziende di incassare denaro su quanto era già stato prodotto, venduto e fatturato, denaro di cui avevano diritto, senza generare ulteriore debito. La strada scelta è stata un po’ diversa – ha detto Caniato – Secondo le stime, sono stati usati pochi punti percentuali del totale delle risorse messe in campo per i prestiti garantiti, la metà dei quali per l’operazione che ha riguardato Fca, Fiat Chrysler Automobiles. Vuol dire purtroppo che questo strumento non sta avendo successo o comunque l’utilizzo che ne era stato ipotizzato».

A un provvedimento fuori bersaglio si aggiungono quelli che sono stati dimenticati, e che sarebbe invece semplice rendere effettivi: è il caso del pegno non possessorio. «Abbiamo da quattro anni questa normativa interessante e innovativa, che permette il finanziamento di magazzini, asset in modo snello e moderno, che è legge dello Stato. Il pegno non possessorio è già stato approvato, ma per essere operativo richiede l’attivazione di un registro presso l’Agenzia delle Entrate. Senza questo registro, una cosa relativamente semplice da fare, la normativa è come se non ci fosse, non si può usare. A detta di tanti operatori e aziende sarebbe un aiuto in più», ha spiegato Caniato.

Gli accordi di filiera

In attesa di qualche novità rilevante dal mondo pubblico, operatori e aziende si muovono in autonomia, con iniziative significative e innovative. Un esempio è quello di Fincantieri, che con l’accordo firmato con Ubi Banca a maggio, con un plafond di 50 milioni di euro, consente ai suoi fornitori di fare ricorso al factoring indiretto, permettendo così di cedere i crediti commerciali e ottenere liquidità per proseguire le proprie attività. «Fincantieri sta continuando a lavorare – ha spiegato Caniato – ma se i suoi fornitori non riescono a stargli dietro si ferma tutta la filiera. D’altra parte, per un operatore finanziario avere un finanziamento che non è fine a sé stesso ma è legato a un’operazione industriale è certamente più affidabile».

L’accordo nasce per sostenere, in particolare, alcune categorie specifiche della filiera meccanica e della componentistica: montatori, impegnati nelle prestazioni di montaggio presso gli stabilimenti di Fincantieri; fornitori semplici, impegnati nella consegna di materie prime, semilavorati, componentistica; forniture di impiantistica, arredamenti e impianti complessi. Altra iniziativa rilevante è quella che ha visto come protagonisti il produttore di acciaio Feralpi e Banco Bpm, sottoscrivendo un inventory loan da 7 milioni di euro. Uno strumento che si è ispirato a modelli già operativi in altri settori come food e multiutilities in cui, a differenza di un magazzino siderurgico, i prodotti offerti sono a bassa rotazione. Il contratto di finanziamento revolving ha consentito di porre a garanzia uno stock di semilavorati e prodotti siderurgici per un magazzino a elevata rotazione, e in particolare sono stati oggetto dell’accordo billette e rotoli di vergella.

Sofisticazione e consapevolezza

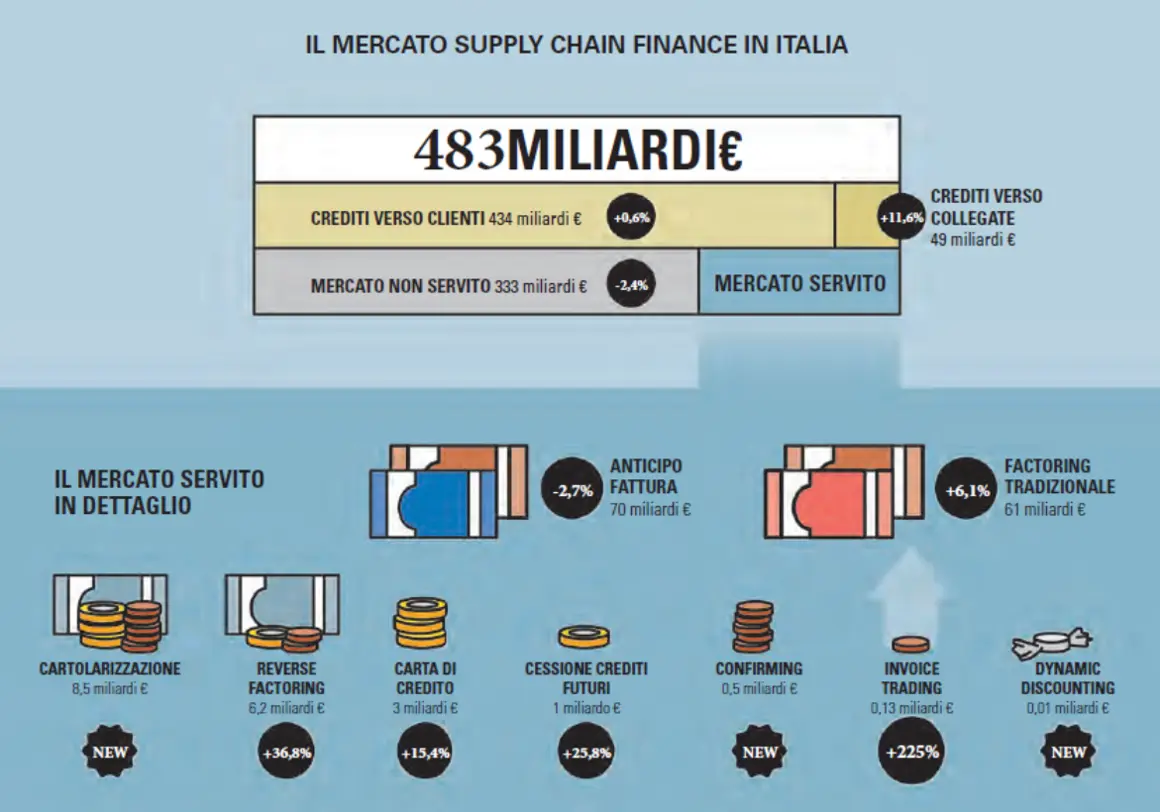

«Il panorama degli strumenti di Supply Chain Finance è abbastanza articolato, stiamo vedendo che se ne sta facendo un uso maggiore di prima, per fronteggiare la crisi», ha detto Caniato. L’ultima edizione dell’Osservatorio Supply Chain Finance del Politecnico di Milano, riferita al 2019, racconta di un settore dalle dimensioni ancora contenute, ma in fase di sviluppo e crescita. I numeri dicono di un mercato potenziale di 483 miliardi di euro, ovvero i crediti commerciali a bilancio delle aziende italiane, di cui circa il 31% a fine 2018 risultava servito da soluzioni di Supply Chain Finance. Se da una parte il mercato potenziale totale è andato incontro a un aumento (+1,1%), principalmente a causa dei buoni risultati economici delle imprese nel 2018, la quota parte di mercato ancora “libero” risultava in diminuzione (-2,4%), a testimonianza di come il mercato del Supply Chain Finance sia complessivamente cresciuto negli ultimi anni.

Da un punto di vista qualitativo, invece, l’Osservatorio ha testimoniato il passaggio del Supply Chain Finance da una soluzione tattica a supporto di esigenze specifiche a una soluzione strategica, orientata a valutare le implicazioni per l’intera impresa, una circostanza che l’emergenza di quest’anno non potrà far altro che amplificare. «Il Supply Chain Finance ha raggiunto un livello superiore di sofisticazione e consapevolezza» si legge nel rapporto, una consapevolezza che si è tradotta in una maggiore attenzione alla selezione attenta delle soluzioni da adottare, a una valutazione puntuale del contributo che le nuove tecnologie possono apportare, alla creazione di strutture organizzative specifiche per la gestione di queste soluzioni, alla valutazione delle implicazioni del Supply Chain Finance in un’ottica olistica di risk management.

Strumenti agili e innovativi

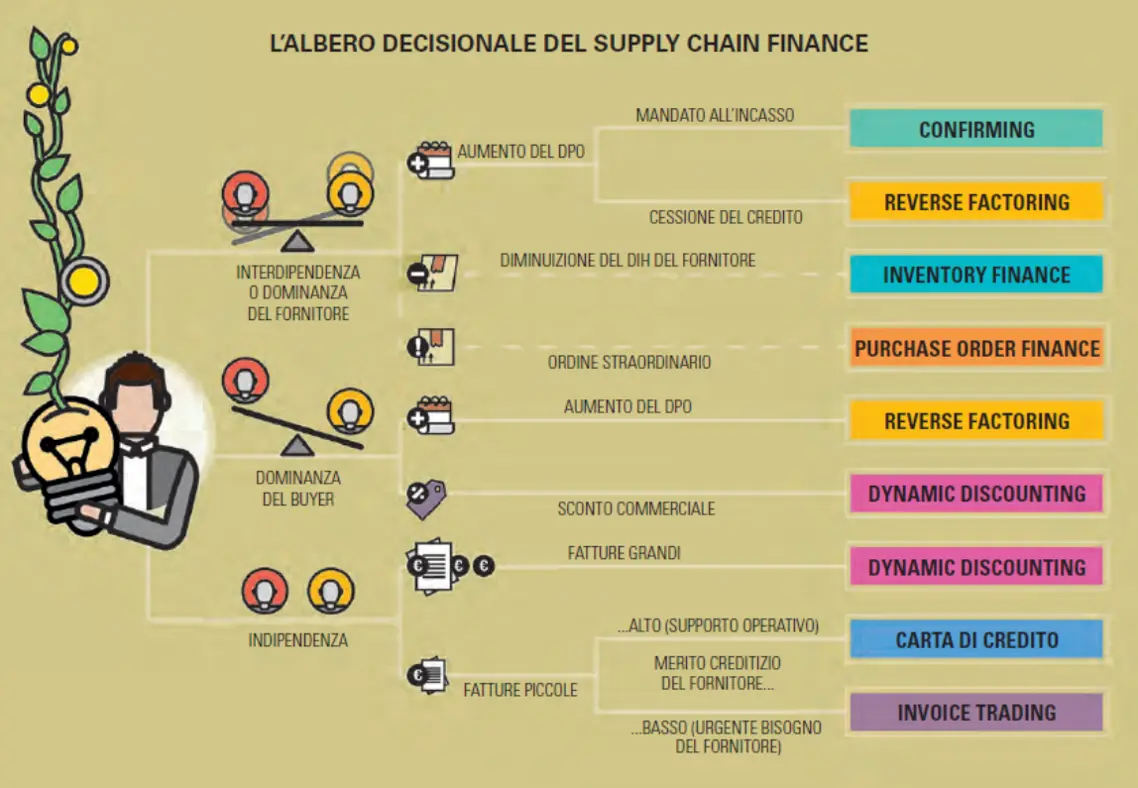

Nel novero degli strumenti utilizzabili, vediamo una leggera flessione del tradizionale anticipo su fattura, lo strumento più utilizzato finora, e invece l’affermazione di soluzioni più agili e innovative. «Vediamo il reverse factoring, che viene utilizzato sempre di più. Il dynamic discounting, uno strumento non nuovo in assoluto, che in Italia sta crescendo fortemente. Così come l’invoice trading», ha spiegato il direttore dell’Osservatorio. Il reverse factoring è una modalità operativa del factoring in cui un cliente di elevato merito creditizio attiva una partnership con un factor per favorire la cessione delle fatture dei propri fornitori, che quindi sfruttano il merito creditizio del cliente per ottenere prezzi più bassi rispetto alla modalità “diretta”.

Il dynamic discounting è una soluzione tecnologica che consente il pagamento anticipato da parte del cliente a fronte di uno sconto da parte del fornitore sull’importo della fattura proporzionale ai giorni di anticipo, concordato dinamicamente per ciascuna transazione. L’invoice trading è invece un “marketplace” per l’anticipo fattura basato su una piattaforma tecnologica che consente a terze parti con disponibilità di capitali (istituzioni finanziarie e non) di investire nelle fatture emesse dalle aziende, a volte con un meccanismo di asta tra diversi possibili acquirenti.

La tecnologia protagonista

«Il grande problema è che gli strumenti più tradizionali del nostro sistema sono molto pesanti dal punto di vista burocratico e amministrativo e quindi spesso sono utilizzati solo per grandi operazioni – ha affermato Caniato – Quanto più saremo in grado di digitalizzare, automatizzare, rendere snelle, veloci, flessibili tutte queste operazioni, tanto più potremo ampliare l’uso di queste soluzioni riducendone il costo e quindi rendendole interessanti anche per le piccole e medie imprese». La trasmissione della fattura tramite .xml è ciò che impatta, per esempio, il processo di dynamic discounting. Il dato, una volta arrivato al buyer, può essere automaticamente inserito nei sistemi gestionali che sono integrati con la piattaforma. Questo comporta un ampliamento della finestra temporale di finanziamento anticipato, di cui giova il fornitore. Il vantaggio si traduce invece in termini economici per il buyer, che ottiene tassi di sconto maggiori.

Ed è questo il motivo per cui le fintech oggi hanno spazio e successo, mentre gli operatori tradizionali attraversano una fase di sviluppo più lenta, e anche maggiormente vincolata. Start-up come Findynamic (dynamic discounting), Credimi e Workinvoice (invoice trading, strumento favorito invece dalla fatturazione elettronica) sono realtà digitali fintech nate solo pochi anni fa, e adesso invece protagoniste nel mercato, collaborando anche con grandi operatori. «Il processo sta avvenendo: da un lato ci sono sicuramente delle inerzie organizzative nelle realtà più consolidate, dall’altro ci sono anche più vincoli normativi e regolatori. Tutto sommato molte fintech possono essere più snelle perché hanno meno vincoli rispetto alle banche tradizionali, e non è detto che questo sia sempre un bene, anche se allo stesso tempo l’eccesso di controllo è un ulteriore ostacolo»

Guardare oltre

Che sia guidato dalla funzione credito supportata dalle vendite, dalla funzione finanza o dalla funzione acquisti, o da una funzione integrata acquisti-finanza creata ad hoc, il Supply Chain Finance ha obiettivi di massimizzazione dei risultati economici, perseguiti anche attraverso la riduzione del rischio. E nelle realtà più evolute chi gestisce il rischio è collegato a chi gestisce gli aspetti finanziari, sapendo che questi giocano un ruolo importante nel sostentamento della filiera. «Le grandi aziende sanno che il Supply Chain Finance è un modo per supportare i propri fornitori, riducendo il rischio che questi vadano a rotoli. Non è che Gucci sostenga i suoi fornitori per beneficenza, lo fa perché ha il rischio di perdere i suoi fornitori – ha specificato Caniato – In quel caso c’è una gestione coordinata, ma non sempre è così. In altri casi c’è una gestione a compartimenti stagni, per cui ogni funzione gestisce la sua parte di problema, e questi sono anche i casi in cui effettivamente si perdono delle opportunità». Ed è proprio nel rinnovamento dei modelli di business che Caniato vede la luce in fondo al tunnel di questi mesi. «Per quanto sia un momento difficile, le aziende devono continuare a innovare, a inventare. Come abbiamo visto nelle crisi passate, le imprese che si sono rimboccate le maniche ne sono uscite anche meglio di prima».

")