La manifattura additiva, o 3D printing che dir si voglia, non è una tecnologia nuova: di fatto, è in circolazione almeno dai primi Anni ‘80, quando si cominciarono a vedere le prime macchine stereolitografiche, e la disciplina era chiamata “rapid prototyping”. Negli ultimi mesi, nuove tecnologie di stampa, nuovi materiali di consumo e l’arrivo di macchine professionali (non parliamo dei giocattoli da tenere in casa) con prezzi abbordabili da una pmi hanno diversificato il mercato dell’additive manufacturing e ampliato i suoi settori di impiego. Dalla prototipazione, la stampa 3D ha cominciato a invadere prima il settore del “tooling”, e ora, un po’ alla volta, sta iniziando a entrare in quello della mass customization, la produzione “a lotto uno”, in settori come il medicale, l’aerospazio, la nautica. E presto vedremo applicazioni dell’additive nell’edilizia e nell’alimentare. Tutto questo fa sì che il mercato dell’additive nel suo complesso (macchine, software e materiali di consumo) continui a crescere a un ritmo del 20% abbondante, e continuerà così anche nei prossimi anni.

Si tratta però di un mercato diverso da quello di pochi anni fa: non più un monolite dominato da due tecnologie e tre o quattro materiali, ma piuttosto un mondo variegato in cui diverse tipologie di macchine vengono sviluppate per utilizzi specifici e per l’uso di materiali di consumo sofisticati e specializzati. Un mondo che sta maturando, visto che sono sempre di più le aziende che decidono di investire nella tecnologia invece che rivolgersi a service esterni. Un mondo in cui la valutazione dei costi è complessa perché è complicato quantificare i vantaggi che si ottengono in termini di qualità degli oggetti prodotti rispetto a quelli realizzati con metodi tradizionali. Un mondo dove, da un momento all’altro, qualcuno può realizzare la “killer application” che gli permette di sbaragliare la concorrenza, come è successo nel comparto delle protesi dentali.

Un mondo, infine, che beneficia dell’intrinseca sostenibilità e resilienza della tecnologia additiva, caratteristiche che da tempo l’hanno portata a essere una delle tecnologie di Industry 4.0 di maggior successo. Per sapere cosa sta accadendo, e cosa succederà nei prossimi mesi nel mercato dell’additive manufacturing, abbiamo parlato con analisti internazionali e con gli esperti di alcune delle più importanti aziende del settore. Ecco cosa ci hanno detto.

L’ espansione multidirezionale del mercato additive

Negli ultimi anni, vari fattori hanno fatto sì che l’evoluzione dell’additive accelerasse improvvisamente. Uno dei fattori principali è stato l’arrivo sul mercato di stampanti 3D il cui il livello di precisione, la ripetitività, la velocità di esecuzione e in generale la qualità del pezzo prodotto sono finalmente adeguate a una serie di casi d’uso che vanno decisamente al di là della prototipazione. Importanti sono anche il moltiplicarsi di tecnologie di stampa, alcune delle quali sviluppate per settori di utilizzo specifici, e il forte aumento della scelta di materiali disponibili per stampare: se 4 o 5 anni fa erano in commercio 3 o 4 polimeri e altrettanti metalli, oggi possiamo contare su una gamma di materiali composta da svariate decine di sostanze polimeriche, metalliche o composite, come i polimeri “arricchiti” con fibra di carbonio. Molti di questi materiali hanno avuto ruoli fondamentali per far uscire l’additive dal limbo della prototipazione e iniziare la transizione verso la “mass customization”, ovvero la produzione di massa di prodotti individualmente personalizzati.

«Nel mondo manifatturiero in generale, stiamo notando che chi ha acquistato i nostri sistemi li sta utilizzando, gli ordini di materiali e servizi fanno registrare numeri positivi – ci ha confermato Fabio Boiocchi di Stratasys – Ciò vale sia per le tecnologie più dedicate alla prototipazione e al design, sia per le stampanti più rivolte alla produzione di parti funzionali o per uso finale. La transizione della stampa 3D verso la produzione sta pian piano avvenendo. Sul fronte dei materiali, ormai il catalogo è talmente ampio che per ogni campo di applicazione si può trovare il materiale adatto, con caratteristiche tecniche e ingegneristiche di altissimo livello e relative certificazioni (pensiamo per esempio al mondo aerospaziale, aeronautico, medicale). Sottolineo inoltre che su 3 delle 5 tecnologie proposte da Stratasys è possibile lavorare con licenza Open AM e quindi con materiali di terze parti».

Di fatto, il mondo dell’additive non è più un monolite come era fino a pochi anni fa. Ed è diventato anche difficile da categorizzare. Dal punto di vista dei materiali, abbiamo due grandi mondi, quello del metal printing e quello dei materiali polimerici, che comprende tutta una serie di materiali speciali. All’interno di questi due mondi, ci sono le varie tecnologie di stampa, dal filamento al letto di polvere, dalle stampanti a resina litografiche a quelle a deposizione di metallo con laser. Ma potremmo anche classificare le stampanti in base all’impiego: prototipazione, realizzazione di accessori per la produzione tradizionale (supporti, fermi, strumenti di montaggio…), realizzazione di prodotti finali in “lotto uno”. Oppure per mercato: meccanica, aerospaziale, healthcare, automotive, fashion&design. O ancora, possiamo considerare i tre comparti macchine da stampa, materiali di consumo e servizi.

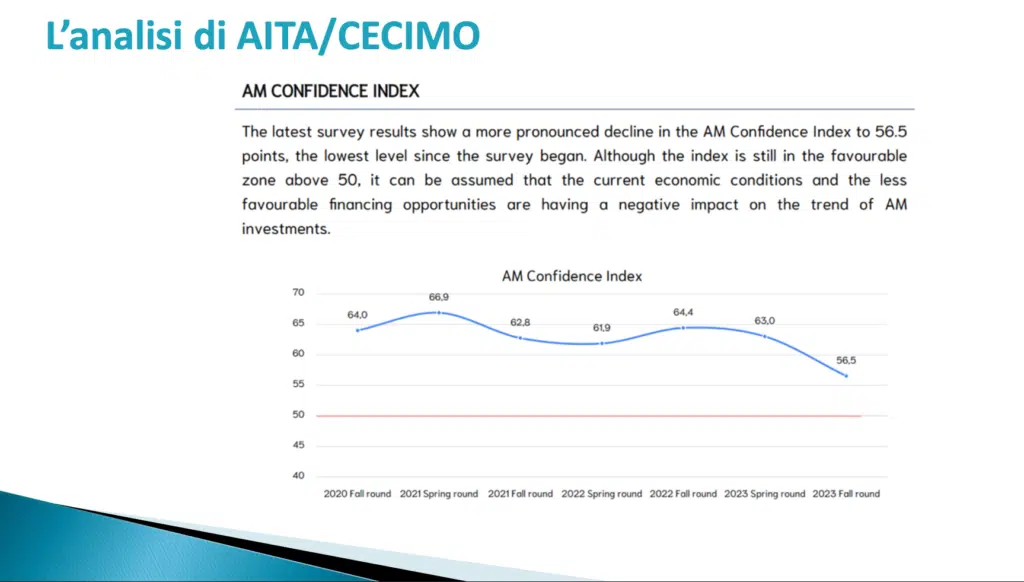

Quello che è certo è che, comunque lo si frazioni, il mercato, dopo un periodo di crescita intensa fra il 2014 e il 2020, ha un po’ rallentato, pur continuando a mostrare il segno più. Infatti, l’indice di confidenza su questa tecnologia, secondo un’indagine europea Aita/Cecimo, è intorno al 56,5, quindi in territorio positivo ma, contemporaneamente, al livello più basso degli ultimi anni. Il fatto è che stiamo parlando di un mercato che dal 2016 al 2022 è triplicato, passando (secondo un report di fine 2023 di Wohlers) da 6,1 a 18 miliardi di dollari a livello globale, che continua a crescere a due cifre anche nel 2023 e che probabilmente continuerà anche quest’anno, grazie all’allargamento degli utilizzi della tecnologia. «L’additive continua ad espandersi nelle applicazioni di produzione per uso finale – ha scritto Terry Wohlers, responsabile dei servizi di consulenza e analisi di mercato presso Wohlers Associates – Questa tendenza aumenterà man mano che gli standard verranno ulteriormente sviluppati e adottati. La produzione additiva sta fornendo componenti più grandi e critici in diversi settori industriali».

Altri analisti concordano sull’ulteriore crescita. Research & Markets ipotizza un mercato additive da 44 miliardi di dollari entro il 2027, in crescita del 21% l’anno. Sempre secondo Research & Markets, il mercato italiano sarà quello dove l’additive crescerà di più in Europa. E qui la spiegazione è duplice: da una parte, gli incentivi per l’industria 4.0 e per il Pnrr hanno aiutato e stanno aiutando le aziende a investire; dall’altra, la creatività delle aziende italiane le sta portando a “scoprire” per prime i nuovi possibili utilizzi della tecnologia. Al momento, l’Italia è seconda in Europa per dimensioni del mercato additive, dietro la Germania (4,7% contro 8,5%); siamo comunque staccatissimi rispetto agli Usa (33%) e leggermente dietro alla Cina (10%) e al Giappone (8,2%). Nella produzione delle macchine per additive invece l’Italia, nonostante la presenza di aziende di alto livello, non figura nei primi 10: ai primi posti troviamo i soliti Cina, Germania e Usa.

C’è da dire che, come spesso accade, magari siamo fra i primi per fatturato ma le macchine che produciamo hanno particolarità che le rendono pressoché uniche, e ci permettono di dominare specifiche nicchie come per esempio quello delle stampe di grande formato.

Usare il service o acquistare la macchina?

Parlando di mercato, abbiamo detto che si prevede che la crescita continui in modo tutto sommato stabile, ma c’è da registrare un cambiamento nei profili di chi acquista. Storicamente, i maggiori acquirenti di stampanti 3D sono sempre stati i service di stampa, aziende specializzate nell’Additive cui si rivolgevano le aziende manifatturiere per veder realizzati i propri pezzi. Negli ultimi mesi, invece, stiamo registrando un aumento della percentuale di macchine acquistate dalle aziende che operano in segmenti come automotive, aerospace, healthcare. Questo cambiamento è significativo, perché sottintende diversi cambiamenti. Per esempio, implica che sempre più aziende hanno trovato la tecnologia additiva sufficientemente utile da voler creare una propria infrastruttura di stampa. Nessuno in Italia spende alcuni milioni di euro per sperimentare una tecnologia: siamo il Paese delle Pmi e del “qui abbiamo sempre fatto così”. Se c’era da sperimentare, si andava da un service di stampa dove non si acquistava solo la produzione del pezzo, ma anche la consulenza di base: io faccio questo, si può rifarlo uguale in additiva? Con che tempi? In che quantità? A che prezzi? E se le risposte non erano quelle sperate, si continuava come prima, senza particolari impatti sulle finanze aziendali. Questa fase per molti è superata, difficilmente si chiede “se” si può fare un prodotto, e si è passati alla fase della valutazione dei pro e contro fra la realizzazione additiva e quella tradizionale. E questa fase di valutazione avviene sempre più presto nel processo di creazione di un prodotto, cosa che consentirà poi di sfruttare al meglio le peculiarità della tecnologia. Tanto è vero che nelle aziende che sono più avanti in questo percorso, i progettisti cad sono apertamente incoraggiati a “pensare in modalità additiva” quando disegnano un componente, anche e soprattutto per specifiche nicchie di mercato.

Avere una “print farm” in azienda permette di indirizzare dunque la progettazione fin dalle prime fasi, ottimizzando i successivi tempi e costi di manifattura, e in definitiva ottenendo prodotti migliori. «Grazie al numero crescente di soluzioni tecnologiche (hardware e software) e di materiali disponibili, ci aspettiamo di vedere sempre più utilizzatori finali internalizzare sistemi di stampa di grande formato con materiale polimerico a granulo per la produzione – ci ha detto Francesco de Stefano, cofondatore e ceo di Caracol (che produce stampanti 3D large format e fa anche servizi di stampa 3D) – In particolare, vediamo una forte crescita nel campo degli stampi da laminazione di compositi per settori ad alte prestazioni, come Automotive e Aeronautica, nella sostituzione della vetroresina per componenti non-strutturali su grandi imbarcazioni e nell’utilizzo di materiali sostenibili e geometrie complesse per la realizzazione di strutture architettoniche con impatto sul campo delle costruzioni».

C’è anche un altro motivo importante per dotarsi di un’infrastruttura autonoma di stampa additiva: la riservatezza. Se crei in additive il prototipo di un futuro prodotto, non puoi correre il rischio che qualcuno metta le mani sul file di produzione. Stampare internamente evita che la proprietà intellettuale esca dall’azienda e riduce il rischio, pur basso, che i file vengano copiati

Pay per use, il grande assente

In questo trend che vede aumentare il numero di aziende che si dotano di una print farm, brilla per la sua quasi completa assenza il “pay per use”. Eppure siamo in epoca di servitizzazione, di “As a Service” e via discorrendo, e quello dei macchinari è un comparto apparentemente adatto a questa formula. Senza contare che proprio le stampanti (in questo caso tradizionali, quelle che stampano documenti cartacei per capirci) sono le macchine che nessuna azienda compra più, perché si noleggiano per un tot a foglio stampato, e il fornitore pensa a tutto, manutenzione, materiali di consumo eccetera. Nel caso delle stampanti 3D, invece, questa formula (apparentemente praticabile) è rarissima, sia come offerta che come domanda. E sono in molti a pensare che non prenderà piede. Ovviamente ci sono varie motivazioni, in particolare nella stampa dei metalli. «Non credo che il pay per use si diffonderà nell’additive – ci ha detto Enrico Annacondia di Aita, l’Associazione Italiana Tecnologie Additive – primo perché è un settore nel quale l’obsolescenza tecnologica delle macchine è molto rapida, secondo perché una comune stampante può essere usata da chiunque, ma per un’Additive servono persone specializzate, quindi chi propone il pay per use dovrebbe darti anche i tecnici, e a questo punto gli conviene agire come service. Il pay per use è attuabile per beni che possono essere facilmente “spostati”, stampanti di documenti, carrelli elevatori, ma diventa complicato per altre apparecchiature».

Quello delle macchine utensili è un caso lampante: difficile dare in pay per use un macchinario nel quale il costo della fondazione rappresenta fino a un terzo dell’investimento complessivo, facendo venire meno una delle motivazioni trainanti del Ppu – la possibilità di cambiare la macchina con una più aggiornata senza aggravi di costi.

Dai prototipi alla produzione in lotto uno

Dopo quello del dotarsi di infrastrutture interne per la stampa additiva, il secondo principale trend del 2024 sarà l’allargamento della sfera operativa della tecnologia verso dal prototyping alla mass customization in vari settori. A portare le macchine additive fuori dal ghetto della prototipazione è stata una lunga serie di innovazioni e cambiamenti. Prima fra tutte, la disponibilità di decine di nuovi materiali di consumo, molti dei quali estremamente specializzati: dai polimeri per uso medicale a quelli rinforzati con fibre di carbonio, oltre a varie polveri metalliche grazie alle quali è possibile realizzare in additive parti in acciai speciali, alluminio, rame eccetera. C’è poi da considerare la maggiore precisione e velocità raggiunte dalle macchine, e tecnologie di stampa che richiedono minori operazioni di pre e soprattutto post-processing dei pezzi prodotti. Infine, bisogna considerare che le prestazioni sono aumentate senza far crescere i prezzi, portando le additive “da produzione” nel raggio d’azione delle pmi.

Prezzi e costi della stampa 3D

Il discorso costi a dire il vero è piuttosto complesso, visto che nel caso dell’additive è strutturalmente diverso da quello delle tecnologie tradizionali. Per esempio, produrre parti plastiche tradizionali richiede la creazione di costosi stampi, che si usurano dopo “tot” pezzi e il cui costo va quindi spalmato sulla quantità prodotta, mentre sull’additive il costo è fisso per pezzo; per comparare correttamente le due strutture di costo bisogna quindi sapere fin dall’inizio quanti pezzi bisogna produrre, quanti “run” di produzione, eccetera. Tra parentesi, c’è chi gli stampi per i grandi lotti di produzione li prepara usando la tecnologia additiva. Con interessanti vantaggi economici.

«L’additive non sarà mai competitiva rispetto alla sottrazione in tutte le geometrie più semplici, che non hanno la necessità di essere ottimizzate – ammette Daniele Grosso di Prima Additive, maggior produttore italiano di stampanti per metalli- e quindi se uno la affronta solo dicendo quanto mi costa fare questo pezzo in asportazione e quanto mi costa farlo in additive, quello è effettivamente è un punto dolente. Ma non è questo il modo di affrontare il problema, il modo giusto è provare a capire dove sta il vantaggio in tutto in tutto il ciclo di vita del componente. Magari vado a utilizzare meno materiale. Magari ottengo un prodotto migliore. Per esempio, se faccio in additive un insert di uno stampo, posso ottimizzare i percorsi dei canali per il raffreddamento, mentre nel tradizionale essi sono diritti. Quindi magari uno stampo fatto in additive mi costa un po’ di più, però grazie al raffreddamento più efficace il mio stampo è più performante, perché si raffredda meglio, produco in meno tempo e ho meno scarti di produzione. Dunque l’inserto in sé l’ho pagato di più, ma ogni giorno riesco a produrre 100 pezzi in più, o gli stessi pezzi in meno tempo risparmiando energia».

Il consolidamento della fascia media delle stampanti

La cosa interessante è che, mentre fino a qualche tempo fa le stampanti additive erano divise in due categorie, le “economiche” con basse prestazioni (velocità, volume stampato e accuratezza), e le “costose” (in generale tutti i modelli industriali), adesso si sta facendo strada una categoria di costo intermedio, dove si trovano macchine cosiddette “professionali” ma a costi nettamente più contenuti dei top di gamma. Fra queste macchine si trovano modelli molto precisi ma lenti, modelli veloci ma con un volume di stampa piccolo, eccetera; insomma, sono stampanti che nascono per soddisfare esigenze specifiche, e che consentono di utilizzare la tecnologia anche a chi non può fare grandi investimenti, semplicemente con una taratura fine del macchinario.

«Le stampanti 3D professionali continuano ad essere il segmento in più rapida crescita nel settore della stampa 3D, cannibalizzando spesso le vendite di sistemi industriali, perché ormai affidabili, performanti e pronte a fare il salto nel mondo delle applicazioni concrete della produzione – ci ha detto Antonio Alliva, cofondatore di 3DItaly (tra i più grandi service di stampa italiani) – Soffre invece il segmento delle stampanti industriali, perché i tassi di inflazione ed il contesto frenano le grandi aziende sui grandi investimenti. Cresce anche sempre di più la richiesta di personale qualificato sia per l’utilizzo dei software che delle macchine, una domanda non più generalista esclusivamente specializzata e di settore».

La crescita del segmento medio non riguarda solo l’Italia. Anche da altre country arrivano gli stessi segnali. «Abbiamo identificato tre modelli di utenti in particolare che traggono vantaggio da questa tendenza, e penso che il primo sia quello dei marketplace online, che sono molto sensibili al prezzo – ha dichiarato Pieter Vos, marketing director di Materialise, service di stampa 3D con quartier generale in Belgio e sede italiana a Milano, che opera anche nel software e nella consulenza – Questi mercati online, in genere si basano sul prezzo per acquisire commesse. Ora possono ottenere un vantaggio competitivo mantenendo i costi a un livello accessibile, ma promettendo comunque una qualità migliore rispetto al passato. Il secondo gruppo è quello dei servizi di stampa 3D “in house”, aziendali. Potrebbero essere aziende con un budget limitato che cercano una qualità superiore, ma non necessariamente un costo più elevato. Pensiamo quindi a ciò che sta già accadendo fondamentalmente nella produzione automobilistica, dove gli Oem stanno già utilizzando la stampa 3D sulla linea per creare maschere, dispositivi e strumenti. Questo è un perfetto esempio di quello scenario. E infine, la stampa 3D specifica per l’applicazione, che in precedenza richiedeva elevata manutenzione e configurazioni di macchine ad alto costo, ma mettendo a punto una macchina di fascia media per questa specifica applicazione, possono davvero scalare la produzione di parti di qualità, ma a un livello molto più alto e con un costo di ingresso più basso».

Nuovi utilizzi dall’additive

Certo, non tutto si può fare in additive in modo conveniente, e non tutte le macchine possono stampare qualsiasi prodotto – anzi, stiamo assistendo a una marcata specializzazione – ma i casi d’uso nei quali l’additive risulta competitivo, e spesso superiore, rispetto alle tecnologie tradizionali a truciolo aumentano di giorno in giorno. Un esempio significativo arriva dal medicale, dove la tecnologia additive per la produzione di protesi dentali ha praticamente soppiantato i vecchi metodi nel giro di pochi anni. Un altro settore in forte espansione è quello degli strumenti per produrre: con le stampanti 3D è molto facile e rapido costruire i fermi, i sostegni, gli strumenti di posizionamento con cui va attrezzata una linea di produzione. Brembo, produttore di sofisticati impianti frenanti, usa appunto l’additive per preparare gran parte delle sue linee di produzione. Ma con l’arrivo di nuove tecnologie, gli ambiti d’uso si stanno ancora ampliando. «Con le macchine che usano la Direct Energy Deposition, di fatto un laser che fonde il metallo esattamente nel punto dove deve essere depositato, possiamo realizzare operazioni di “rapid coating”, ovvero rivestimento rapido – ci ha detto Grosso di Prima Additive – Questo tipo di operazione diventerà importantissimo con l’arrivo dello standard Euro 7 per le auto, perché verrà usata per ricoprire i dischi dei freni con una strato metallico che riduca le polveri emesse dai dischi durante le frenate». Invece le macchine in tecnologia PolyJet (Stratasys), grazie alla capacità di riprodurre oggetti in vari materiali e con colori certificati, hanno aperto all’additive le porte del mondo della moda. Anche qui non parliamo solo di prototipi: per esempio ci sono aziende del settore lusso che stampano direttamente in PolyJet monili e bigiotteria.

Fattori di spinta: sostenibilità e resilienza

I trend positivi dell’additive manufacturing sono anche sostenuti dal fatto che la tecnologia è intrinsecamente resiliente e sostenibile. Sulla resilienza abbiamo avuto una dimostrazione pratica pochi anni fa, quando all’inizio della pandemia era diventato impossibile ricevere le valvole di ricambio per i respiratori polmonari. Problema risolto in poche ore con l’additive: si è fatto il reverse engineering di una valvola, e il file 3D è stato diffuso a tutte le “print farm” che potevano dare una mano. Oggi che, per altri motivi, le vie di rifornimento dalla Cina sono di nuovo a rischio di blocco, la possibilità di stamparsi in azienda, da un service o dalla filiale italiana del produttore i pezzi di ricambio torna a essere un’opzione estremamente desiderabile.

Sulla sostenibilità, ci sarebbero varie considerazioni da fare, ma qui ci limiteremo a osservare che nel caso dell’additive coincidono i due aspetti della sostenibilità: quello ambientale e quello economico. L’additive utilizza solo la quantità di materiale di consumo strettamente necessaria a realizzare il prodotto, e quindi di fatto non produce scarti, senza contare che progettando in modo corretto, il pezzo fatto in additive generalmente è più leggero di quello creato con tecnologia convenzionale; può usare materiali riciclati; inoltre può essere a tutti gli effetti considerata una tecnologia “lean”, in quanto ne rispetta gli 8 principi fondanti (riduzione dei trasporti inutili e dei movimenti inutili di persone, cose e macchine, riduce la sovrapproduzione e gli inventari, eccetera).

Tutti questi vantaggi si amplificano quando andiamo a considerare l’intero ciclo di vita di un prodotto, in quanto l’additive spesso consente di progettare manufatti che richiedono meno manutenzione e più facili da riconfigurare, senza contare che spesso si può rendere “virtuale” il magazzino ricambi.

Tutto bene quindi? Beh, ci sono ancora punti critici nell’additive. In fase di primo approccio, le aziende che vorrebbero produrre in 3D si lamentano di vari problemi: costo dei materiali, lunghi tempi di stampa, operazioni di post-produzione complesse e/o onerose, e via discorrendo. In realtà, spesso queste problematiche sono generate da scelte tecnologiche sbagliate, e soprattutto da errori fattuali nell’impostazione dei progetti – per esempio, prendere un progetto tradizionale e metterlo su una macchina 3D senza modifiche, non sfruttare bene i volumi di stampa, e così via. Proprio per questo è indispensabile, quando si affronta l’argomento, farsi guidare da esperti capaci di analizzare il problema in tutte le sue parti, di proporre soluzioni su misura per l’azienda e per ciò che deve produrre, e in grado di assistere il cliente nelle delicate fasi di avviamento delle produzioni. Ma di questo parleremo in un prossimo articolo.

")