«La domanda delle domande è questa: che cosa succederà quando verranno meno tutti i supporti statali e circa 200 miliardi di nuovo debito andranno ripagati?». È il quesito che si è posto Federico Bonanni, partner di Kpmg, Responsabile del Restructuring, il team della società di consulenza che segue le procedure di ridefinizione e di rinegoziazione dei debiti delle aziende. Non è ovviamente un tema di poco conto, ma quello che toglie il sonno ai governanti, ai banchieri e agli analisti: una volta che verranno eliminati i sostegni statali – con la fine del blocco dei licenziamenti – che cosa succederà alle aziende? Al momento si tratta di un tema piuttosto complesso da definire per almeno tre motivi. Il primo: non esiste uno storico. Mai, nell’evoluzione recente delle economie occidentali, si era assistito a un tracollo così rapido e a una ripresa così repentina, tanto che in molti si sono affrettati a sostenere che sarà la ripresa più veloce della storia moderna.

Il secondo punto è che non si è trattato di una crisi “paritetica” come nel 2008 o nel 2011, quando cioè l’intero sistema venne indebolito dall’effetto a cascata dei mutui subprime prima e dalle pressioni sui debiti sovrani poi, ma a cluster. Per assurdo, qualcuno è addirittura uscito irrobustito da una situazione come quella che – parrebbe – ci stiamo lasciando alle spalle. Altri ovviamente no, e ora si trovano di fronte alla necessità di capire che cosa succederà nei mesi a venire, quando i sostegni anche a determinati comparti (turismo, ristorazione, arte e cultura) verranno definitivamente meno. Il terzo motivo per cui non si sa bene che cosa succederà è che è difficile capire lo stato di salute in cui si trovano le aziende medesime: in un’economia che è stata in qualche modo “aiutata”, come si fa a sapere se le imprese saranno in grado di ripagare le linee di credito sottoscritte? Kpmg ha maturato una grande esperienza sul tema del restructuring che parte dal 2006, attraversa due crisi economiche e arriva fino ai giorni, estremamente peculiari, che stiamo vivendo ora.

Un trend altalenante

«Abbiamo cominciato ad analizzare il mondo della ristrutturazione aziendale – ci spiega Bonanni – nel 2006 e ne abbiamo potuto apprezzare le varie evoluzioni. Inizialmente ci si è basati su operazioni di “amend and extend”, cioè di modifica ed estensione del periodo di rimborso del debito. Nel 2008 si pensava che questa fosse la scelta migliore perché si pensava a una crisi transitoria e la consapevolezza era di dire “buttiamo la palla avanti, poi ci riprenderemo”. Sono stati sottoscritti accordi in bonis, altri seguendo l’articolo 67». Questo è uno strumento risanatorio che consente all’imprenditore in stato di crisi o di insolvenza di proporre un progetto, rivolto ai creditori, che appaia idoneo a consentire il risanamento dell’esposizione debitoria dell’impresa ed ad assicurare il riequilibrio della situazione finanziaria.

Il primo grande punto interrogativo è stato rappresentato dalla crisi del 2011, quando i fallimenti sono cresciuti nonostante si cercasse di tamponare la situazione con delle procedure. Sono state lanciate nuove possibilità, come quelle previste dall’articolo 182 bis della Legge Fallimentare. L’imprenditore in stato di crisi può domandare una ristrutturazione dei debiti stipulato con creditori che rappresentano almeno il 60% del totale dei crediti. «A questo – aggiunge Bonanni – sono stati affiancati anche altri strumenti quali l’ombrello protettivo del “concordato in bianco” e il concordato in continuità (con la regola di voto del silenzio-assenso). Ma anche questi strumenti non hanno avuto grande efficacia, tant’è che a quattro anni di distanza solo il 10% delle imprese è stato realmente ristrutturato, mentre oltre il 63% aveva ancora in ballo la stessa procedura di ristrutturazione o stava attivando un cambio di procedura. E il 23% era definitivamente fallito. Per questo, nel 2015, si è deciso di fare qualcosa di diverso, partendo dal presupposto che le banche non erano più disposte a sopportare la procedura di amend&extend né, tantomeno, volevano iniettare nuova finanza nelle aziende in crisi. Per questo motivo sono state pensate nuove modalità che possono rientrare sotto il cappello di “hard restructuring”, in cui si cerca di trovare un angolo diverso con un investitore, che sia pronto a subentrare nelle aziende in crisi iniettando nuova finanza per risanarle e rilanciarle».

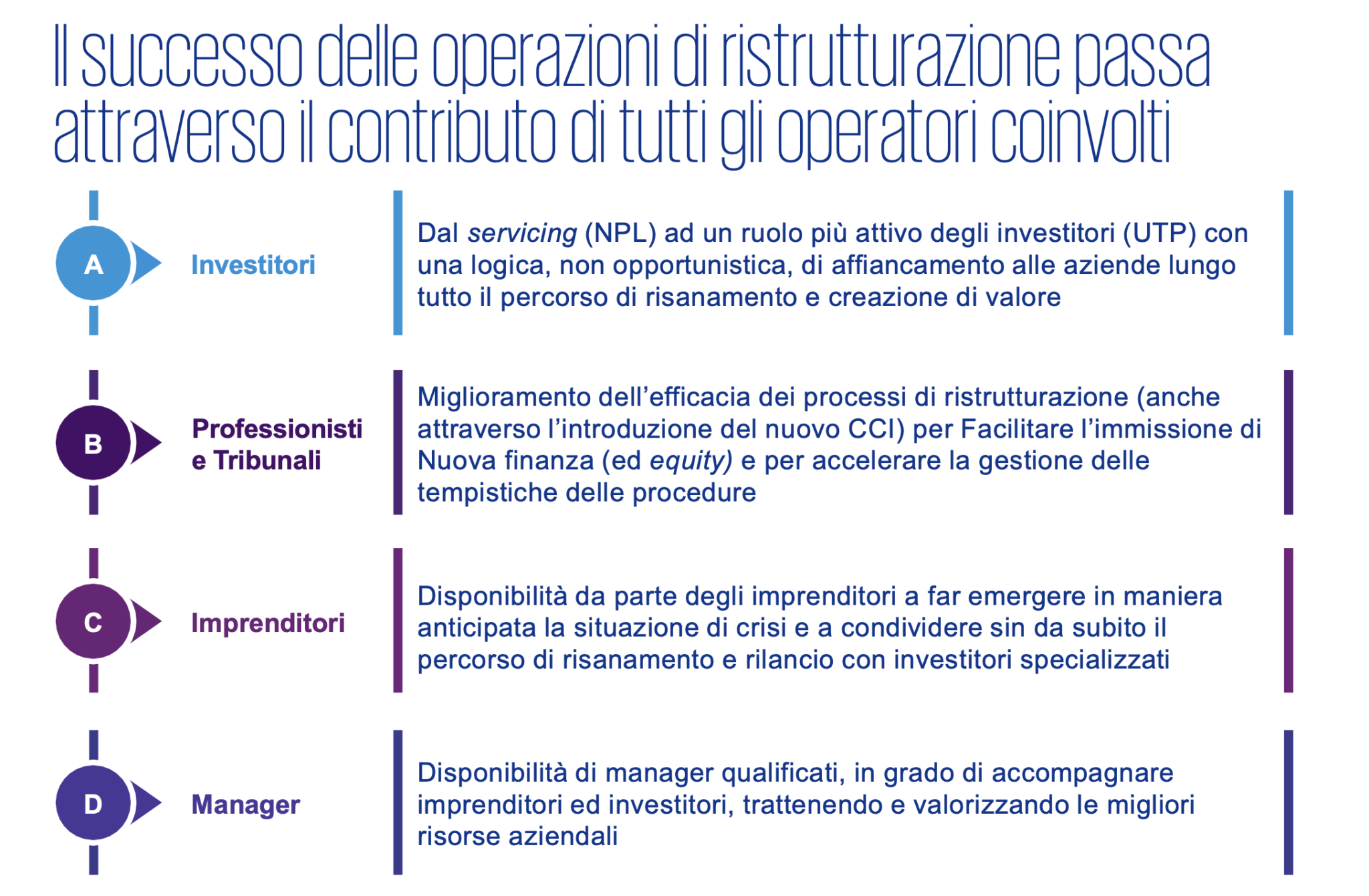

Quello che però appare fondamentale e che è in qualche modo l’annoso problema del sistema imprenditoriale italiano: come riuscire a fare in modo che investitori professionali che vogliono entrare nelle aziende con il meccanismo dell’erogazione di nuova finanza potranno andare incontro alle esigenze della proprietà? «Serve la chimica interpersonale – chiosa Bonanni – e la costruzione di un rapporto efficace. L’imprenditore deve sentirsi tutelato da un’ottica di medio/lungo periodo che non tutti i fondi distressed riescono a mostrare».

L’aumento degli Npe e il mercato delle sofferenze

Diretta conseguenza della difficoltà di attuazione del restructuring in Italia è l’incremento dello stock complessivo di Npe, che calano nei bilanci delle banche perché vengono ceduti, sia sotto forma di Utp (unlikely to pay, crediti che difficilmente verranno riscossi), sia soprattutto sotto forma di crediti deteriorati. «Molti istituti di credito – aggiunge Bonanni – hanno iniziato a cedere portafogli di Npe (sia Npl che Utp), liberando in qualche modo il sistema. La crisi pandemica ha avuto un effetto abbastanza strano e anomalo. Le moratorie concesse, i supporti con la nuova finanza garantita da Sace: sono tutti strumenti che hanno consentito alle aziende di non ripagare una parte del debito, di sospendere i costi, perfino di trovare nuova finanza. Però prima o poi i nodi verranno al pettine: in questi 18 mesi sono stati sottoscritti circa 200 miliardi di nuovo debito. E che cosa succederà quanto tutti questi supporti verranno meno? Possiamo arrivare alla fine del 2021, come sembra probabile. Ma prima o poi bisognerà fare i conti con questo debito. Non penso che si possa andare avanti oltre la fine dell’anno. Un tempo facevamo le lotte per avere in Europa l’approvazione di un incremento del debito dello 0,5% rispetto al pil. Adesso ci troviamo in zone mai esplorate, bisogna abbattere rapidamente lo stock di debito senza più continuare a procrastinare».

Gli Npe cresceranno di sicuro e si andrà verso una specializzazione di chi si affaccerà a questo specifico mercato. Mentre il comparto delle sofferenze è ormai consolidato, con regole certe e player riconosciuti, quello degli Utp «richiede competenze completamente diverse – chiosa Bonanni – e necessita di una forte specializzazione settoriale. Dipenderà molto da quanto debito le aziende dovranno restituire. I settori più impattati saranno quelli che contribuiranno maggiormente all’incremento degli Utp e al peggioramento della capacità di rimborso. Ma attenzione: ci saranno anche altri comparti che, pur non essendo troppo in difficoltà, hanno beneficiato maggiormente di diversi supporti e strumenti finanziari e potrebbero avere dei problemi di rimborso».

Le nuove soluzioni sul mercato

Dunque, per arginare l’ondata di fallimenti che potrebbe abbattersi sull’economia servono strumenti nuovi. Prima di tutto, per quanto concerne le procedure di restructuring, ci sono nuove soluzioni sul mercato che possono essere efficaci: «C’è il conferimento dei crediti contro quote di fondi, accompagnati dall’inserimento di nuova finanza da parte di investitori specializzati, per esempio – aggiunge Bonanni -: si tratta di strumenti sicuramente validi, cosi come gli interventi direttamente in equity o in nuova finanza prededucibile da parte di altri investitori specializzati. Tuttavia restano sul tavolo importanti temi da risolvere per aumentare significativamente l’efficacia delle procedure di ristrutturazione. Ad esempio, nel caso della nuova finanza, bisognerà per forza di cose trovare un modo per semplificare le procedure, per fare in modo che l’intero processo sia facilitato e tutelato. Cosi come le tempistiche delle procedure di ristrutturazione dovranno essere necessariamente accelerate. L’opportunità data dalla modifica del nuovo codice della crisi e dell’insolvenza di prossima introduzione a tal proposito pare di fondamentale importanza. A livello di politica industriale sarà importante trovare un meccanismo per far affluire denaro alle aziende distressed che però meritano. Mentre per altre si tratta di interventi residuali che non avranno grande efficacia».

Lo stesso Mario Draghi, prima ancora di diventare presidente del consiglio, aveva invitato i paesi europei a “distinguere il grano dal loglio” e a evitare di portare avanti un sistema che tenesse in vita le cosiddette “imprese zombie”, ovvero aziende che non avevano più alcuna possibilità di risollevarsi dopo la crisi economica dettata dalla pandemia un po’ per loro debolezze strutturali sedimentate, un po’ perché facenti parte di alcuni settori produttivi che il Coronavirus aveva definitivamente trasformato, costringendo a un cambio radicale del modello di business, che non tutti sono in grado di compiere. «All’interno delle stesse filiere – conclude Bonanni – ci sono aziende forti e altre che non hanno alcuna possibilità di rialzarsi. In questo caso saranno auspicabili anche operazioni di aggregazione in modo da garantire ai più deboli di rimanere in piedi venendo assorbiti dai più grandi».

")