di Laura Magna ♦ Continua la crescita robusta del mercato cloud in Italia che tocca ormai quota 2 miliardi di euro di valore. E i principali acquirenti, secondo un’indagine della School of Management del Politecnico di Milano, sono le imprese manifatturiere, con un aumento della quota delle PMI. Le case history di Whirpool e SMC e le strategie di provider, Microsoft e IBM

L’Italia sembra iniziare a fare sul serio e a usare il cloud come piattaforma di trasformazione. E tra i settori più dinamici vi è il manifatturiero, interessato dalle evoluzioni relative al piano Industria 4.0, che hanno portato nuova spinta alla spesa in innovazione digitale. Questa tesi discende direttamente dai numeri resi dalla ricerca dall’Osservatorio Cloud & ICT as a Service, giunto alla settima edizione e promosso dalla School of Management del Politecnico di Milano. Lo studio ha analizzato nel dettaglio l’evoluzione dell’offerta e i modelli di adozione di tale soluzione nelle aziende di grandi, medie e piccole dimensioni coinvolgendo oltre 1110 CIO e responsabili IT di imprese italiane.

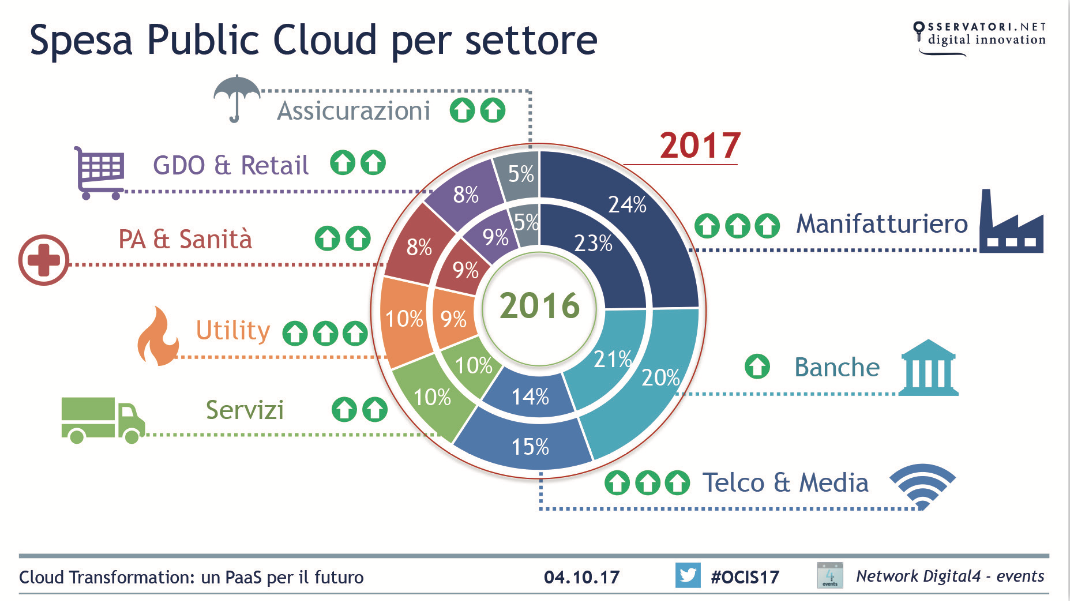

Le aziende italiane hanno capito che investire in cloud offre dei benefici potenziali enormi e nel 2017 hanno aumentato la spesa tra il 22% (le big corp) e il 36% – le aziende sotto il 250 dipendenti. Accelerano le piccole. E spicca, in questa classifica dei top spendere, il settore della manifattura: che pesa per il 24% della spesa totale in cloud; seguito da quello bancario (20%), telco e media (15%) e utility oil & gas (10%). Non solo. Si prevede un’ulteriore accelerazione trainata dall’entrata in vigore della GPDR, il nuovo regolamento europeo che impone alle aziende di proteggere i propri dati. Che darà un boost al cloud secondo gli esperti e che spingerà soprattutto le attività dei provider italiani.

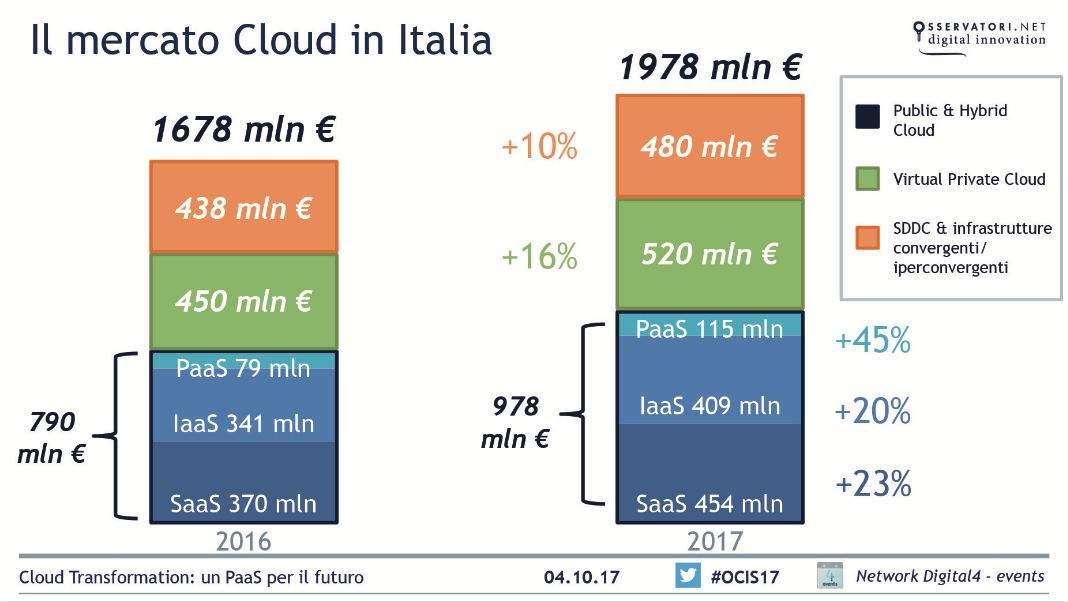

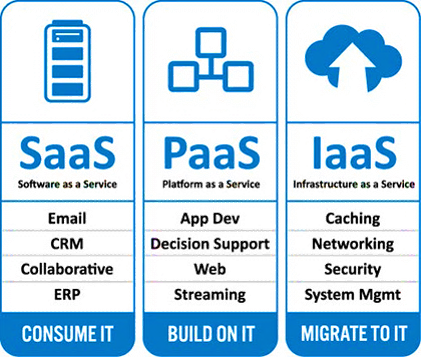

Il Cloud in Italia si delinea sempre più come una opportunità per le PMI che vogliono restare sul mercato e competere nell’era del 4.0. Una chiamata a cui le fabbriche iniziano a rispondere in maniera massiccia. Così il mercato italiano del cloud vale già quasi 2 miliardi e cresce anno su anno del 18%. Ma il balzo in avanti non è solo quantitativo, bensì anche di maturazione. Lo dimostra anche la diffusione delle platform as a service (PAAS), che si vanno ad affiancare al software as a service (SAAS) e alle Infrastrutture as a service (IAAS): tutto gira sulla nuvola e con le piattaforme mettono a disposizione delle aziende un’intera cassetta degli attrezzi.

Il cloud come piattaforma abilitante della trasformazione digitale delle fabbriche

La prima importante risultanza dell’Osservatorio è che se fino al 2016 il focus è stato sui progetti di trasformazione nel Public Cloud per le infrastrutture critiche e la specializzazione dell’offerta di servizi verticali e “core” rispetto alle esigenze delle organizzazioni, nel 2017 per il Cloud si profila una nuova sfida: essere la piattaforma abilitante per la trasformazione digitale.«Il Cloud è un ecosistema ricco di servizi che possono essere interconnessi in infiniti modi per la creazione di valore: ripensare il modello di fruizione delle tecnologie non è più solo una scelta legata alla convenienza economica ma diventa un fattore critico per la competitività stessa» spiega Alessandro Piva, Direttore dell’Osservatorio Cloud & ICT as a Service del Politecnico di Milano.

Il Software al centro del business per valorizzare la manifattura

«Per anni il software è stato laterale, di supporto, quasi un male necessario. Oggi è il business, in qualsiasi industria», spiega Fabio Santini, director commercial partner and small medium e corporate Microsoft Italia. «Il successo delle Paas deriva da questo. Immaginiamo che un’azienda voglia costruire un meccanismo per utilizzare le telecamere intelligenti per vedere cosa accade in un impianto. Con le IAAS può farlo ma non può aggiornare ed evolvere il sistema. Allora conviene dotarsi di servizi finiti e aggiungere le proprie competenze. La trasformazione digitale costruisce un mercato che è 100 volte più grande in termini di valore di business rispetto a quello di prima. Nel mondo e in Italia. In un Paese che è fatto di eccellenze nel manufacturing pensare di essere superati da produttori che offrono in più solo il valore del software dentro prodotti peggiori, è uno smacco. Solo cambiando in questo senso, il manifatturiero sviluppa il suo grande potenziale».

Cloud in fabbrica : Whirpool e SMC

In termini pratici, cosa fanno oggi le fabbriche italiane con il cloud? Andrea Ciccolini, vice president CIO Emea di Whirpool, multinazionale che produce elettrodomestici spiega: «La visione strategica di Whirpool è non occuparci della parte infrastrutturale e tecnologica, ma di disegno di processi e ottimizzazione», e annuncia il go live di «un programma ERP Sap per la cui integrazione muoveremo un miliardo di fatturato nella nostra regione, che verrà consolidato in quel sistema. Ma le potenzialità, al di là di questo lancio, sono enormi. Noi siamo una mega impresa con 25mila dipendenti: vendiamo 24 milioni di elettrodomestici all’anno e quindi siamo in 10-20 milioni di case. Immaginiamo di avere tutti questi prodotti connessi in rete: la mole di informazioni ricavabili può essere usata in molti modi che non abbiamo ancora esplorato. Stiamo sperimentando anche noi in questo mercato che si sta muovendo così in fretta».

Tutto è in evoluzione e dunque aumenta la spesa, ma la fase è ancora embrionale dal punto di vista dell’implementazione. «Anche per quello che riguarda la stesura dei contratti di servizio, è importante stabilire cosa succede quando si deve cambiare service o, alla fine del contratto, chi ha la proprietà del dato e che tipo di servizi i due provider si devono scambiare per garantire la continuità. In Whirpool che è una manifattura la pressione dei costi è un fattore sensitive, sul modello di prezzo si deve capire il punto di pareggio tra l’ammortamento di un investimento fatto internamente e quello che comporta il pagamento continuo di uno in sottoscrizione: nel momento in cui la cassa è un problema, tenersi gli asset più a lungo dopo che si sono deprezzati è un saving, continuare a pagare per servizi di cui non puoi fare a meno diventa una spesa molto rigida», spiega Ciccolini, raccontando quanto sia ancora lunga nella pratica la strada verso un’azienda totalmente in cloud.

Ma i vantaggi della connessione sono chiari: «Il cloud è l’enabler principale per la trasformazione del business. Abbiamo di recente installato una piattaforma cloud HCM (Human capital management) , un software as a service per gestire i processi del dipartimento delle risorse umane. Portando al dipartimento diversi benefici», dice Walter Gnocchi, It Manager di SMC Italia, leader mondiale nel settore dell’automazione pneumatica.«Il primo beneficio è l’utilizzo delle best practice: la facilità di fruizione della nuova piattaforma ha permesso al dipartimento HR di riconoscere i processi best practice e di compararli con quelli utilizzati attualmente, che sono stati sostituiti in tempi rapidi.»

«Il secondo aspetto è che con l’utilizzo del sistema il dipartimento è stato immediatamente in grado di riconoscere requisiti e funzionalità di cui non si era a conoscenza o che erano state sottovalutate. Per ultimo, ho visto che nel processo di release delle nuove funzionalità della piattaforma, processo che avviene con una certa frequenza, è possibile valutare le nuove funzionalità e di implementarle in poco tempo con un minimo sforzo economico. Osserviamo uno shift da una soluzione on premise che era intoccabile a una percezione diversa in cui la dinamicità la fa da padrona».

Cresce il public & hybrid cloud e la spesa delle PMI

Fin qui i case history, ma torniamo ai numeri del Polimi per fotografare lo status quo generale. Il Public & Hybrid Cloud – ovvero i servizi Cloud forniti da provider esterni e gli “ibridi” tra provider pubblici e privati – valgono 978 milioni di euro, in crescita del 24%. Anche il ricorso al Virtual Private Cloud, ovvero l’esternalizzazione delle infrastrutture su porzioni dedicate di Cloud pubblico, arriva a valere 520 milioni (+16%). «A livello internazionale il Cloud non conosce crisi, come dimostrano i dati di mercato che proiettano il mercato globale a poco meno di 100 miliardi di dollari per il 2017, con un tasso di crescita del 26%», precisa Piva.

«Anche in Italia oggi solo il 10% delle grandi organizzazioni afferma di non avere interesse ad utilizzare servizi in Public Cloud, mentre il 42% dei CIO e dei Responsabili Innovazione afferma di utilizzare il Cloud per introdurre in modo rapido tecnologie innovative allo stato dell’arte. Vi sono inoltre importanti fattori esterni che favoriscono la crescita di questo mercato: il piano di sviluppo strategico del governo per la banda larga rappresenta il superamento di una barriera importante per le PMI, che hanno l’opportunità di poter finalmente cogliere appieno le possibilità offerte dal Cloud; sul versante della Pubblica Amministrazione, invece, il piano triennale per l’informatica di recente approvazione punta in modo diretto all’obiettivo di razionalizzazione delle infrastrutture degli Enti e di utilizzo di servizi Cloud».

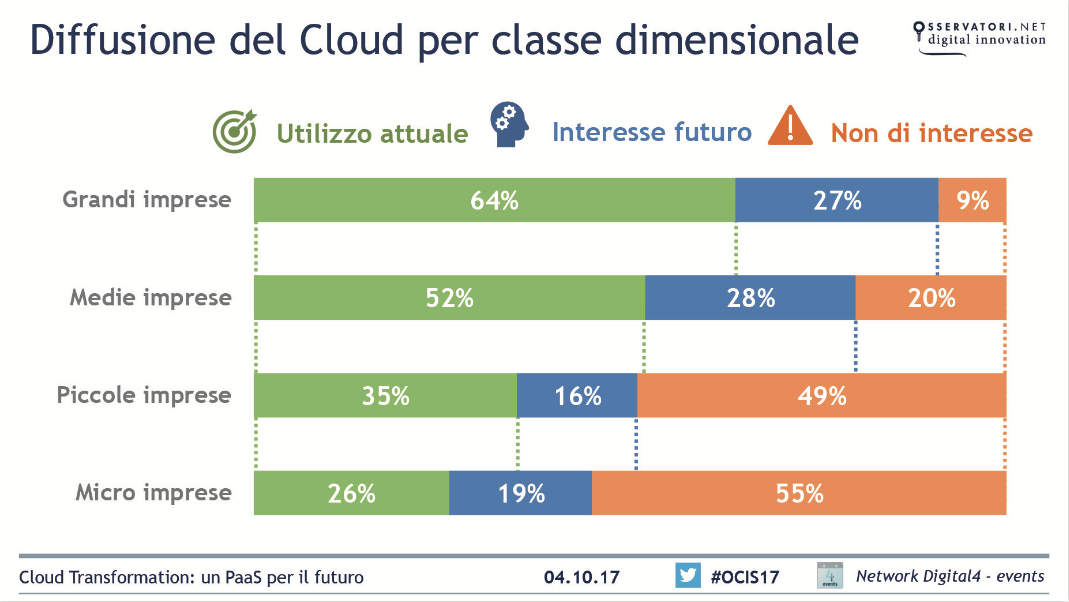

E, lo accennavamo all’inizio, lo sviluppo del mercato sta favorendo sempre di più l’adozione del Cloud nelle PMI, per cui si stima una crescita del volume di affari per il 2017 pari al +36%. «Seppur con dinamiche positive, la quota di mercato delle PMI rimane ancora marginale rispetto alle grandi imprese, pesando solo l’11% del totale», afferma Stefano Mainetti, Responsabile Scientifico dell’Osservatorio Cloud & ICT as a Service del Politecnico di Milano. «Si evidenzia tuttavia una maturazione rilevante nell’utilizzo degli strumenti e la diffusione dei servizi Cloud aumenta in modo consistente rispetto allo scorso anno: nelle piccole imprese la percentuale di adozione passa dal 21% al 35%, mentre nelle medie imprese raggiunge il 52%, dal precedente 29%. La Ricerca di quest’anno ha visto il coinvolgimento anche delle micro imprese, dove la diffusione raggiunge il 26%. Al contrario, la percentuale di imprese che si dice non interessata ad utilizzare servizi Cloud, vale il 20% per le medie, il 49% per le piccole e il 55% per le micro».

Come l’approccio Paas cambia l’industria

Un interesse crescente che dipende dal fatto che il cloud consenta alle aziende di ottenere servizi sempre diversi. «Le aziende accettano di avere perdita del controllo in cambio dell’opportunità di un continuo miglioramento dei servizi. In Italia la spesa in IT cresce generalmente in linea con il PIL mentre nel cloud parliamo di un incremento di oltre il 20%, il che indica che le aziende stanno investendo», spiega Mainetti che sottolinea tuttavia come l’Osservatorio si basi sull’analisi di 160 grandi aziende che non rappresentano un campione statistico, ma i trend setter del settore.

«Solo il 9% di queste aziende sono ferme. La stragrande maggioranza è fortemente attiva in tutti gli ambiti: il 61% utilizza Saas e il 41% Iaas; il 32% sistemi convergenti e iperconvergenti, il 43% data center automatici e il 55% private cloud, che è in forte accelerazione ed è la novità di quest’anno. Insieme alle Paas, platform as a service, ultima frontiera, scelta dal 36% delle imprese: si segnala un cambio di passo in termini di dinamica di spesa per cui siamo oltre il 40% anche se su numeri piccoli».

Perché l’approccio del Paas cambia le cose? «Perché fornisce alle aziende una cassetta degli attrezzi del cloud. Mi spiego: le Iaas, infrastrutture as a service, vengono usate per sviluppo e test di ambienti di produzione e backup, ma anche per lo storage e da quest’anno per networking e container management. I Saas servono ad ampliare il supporto informativo, informatizzare nuove famiglie di processi, sostituire sistemi obsoleti: insomma, danno vita all’innovazione dei servizi.

Per i Paas il 2017 è il primo anno di analisi: con le piattaforme come servizio si ottengono importanti strumenti di supporto: ambienti di sviluppo che forniscono mattoncini e fanno rendere l’ora di lavoro 30 volte in più. Oltre a consentono un’integrazione più snella, fornendo ambienti di gestione dei micro servizi in cui integrare due applicazioni è più facile: e questo vuol dire IOT, smart city e così via. Nella cassetta degli attrezzi metto già elementi per fare machine learning, primitive per chatbot, ambienti di analitica, tool di migrazione per portafogli applicativi. Si tratta di qualcosa che modifica il modo di costruzione del proprio portafoglio applicativo».

SAAS, IAAS e PAAS. gli abilitatori dell’IOT

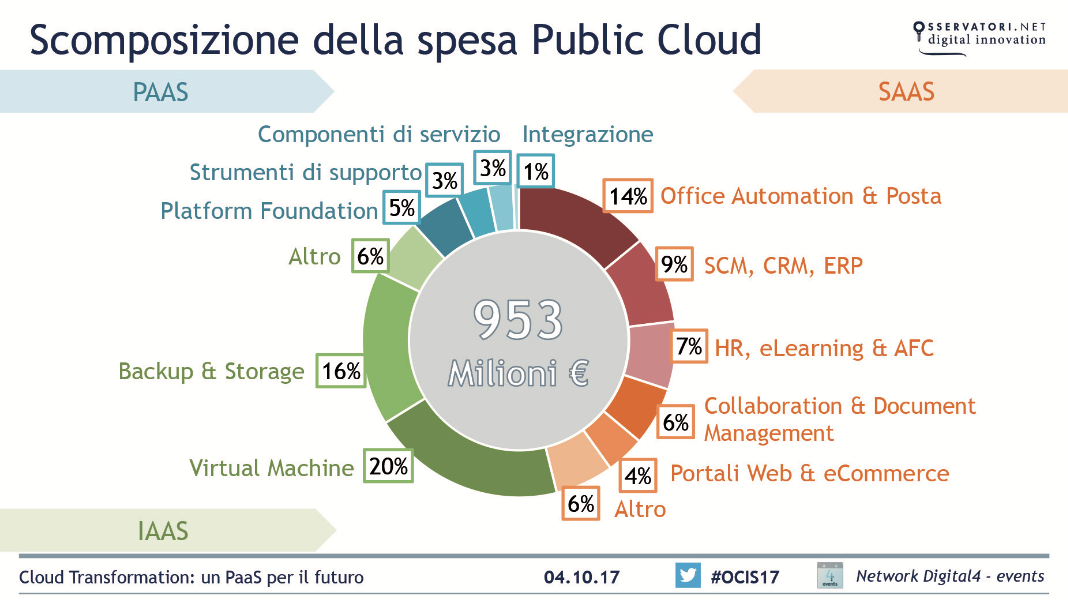

Per sintetizzare, nel 2017 in Italia si è assistito a due principali tendenze: da una parte il sostanziale consolidamento della parte di servizi applicativi fruiti in modalità SaaS che sono cresciuti del 23%, grazie all’ulteriore accelerazione nell’adozione di servizi di office automation e posta elettronica, arrivati a penetrare un’azienda su due nelle grandi organizzazioni, così come di servizi a supporto della gestione risorse umane ed e-learning (gestione documentale, firma elettronica. Dall’altra un arricchimento dell’utilizzo dei servizi infrastrutturali, che si stanno progressivamente spostando nella direzione delle piattaforme: le Paas hanno registrato i più alti tassi di crescita (+45%). Tra i servizi più diffusi vi sono i database e data service e i servizi a supporto dello sviluppo mobile e web. Ancora marginali, ma con trend di interesse superiore alla media, le funzionalità di abilitazione all’Artificial intelligence e ai Big Data Analytics. Fra i servizi infrastrutturali (IaaS), nonostante il tasso di crescita più contenuto (+20%) si segnala un’ulteriore diffusione dei servizi rispetto al 2016, con l’ambito della continuity & disaster recovery in testa (20%) nelle intenzioni di investimento.

Secondo Mariano Corso, Responsabile Scientifico dell’Osservatorio Cloud & ICT as a Service del Politecnico di Milano «Big Data Analytics, Internet of Things e Artificial Intelligence sono i trend alla base della trasformazione digitale delle organizzazioni: il Cloud, fratello maggiore di queste portanti di innovazione, si posiziona in modo ortogonale, offrendo uno strato di abilitazione a nuovi modelli di creazione del valore. L’elemento che accomuna queste portanti è la centralità del dato, dagli strumenti orientati alla raccolta, fino al suo utilizzo, in contesti di supporto decisionale tradizionale o in algoritmi automatici in grado di auto apprendere. Seguendo questa prospettiva, è possibile ricavare una spesa Cloud dedicata a questa area di circa 160 milioni di euro, per un peso complessivo di poco inferiore al 17% della spesa in Public & Hybrid Cloud totale.

Invece, la diffidenza principale verso l’adozione di soluzioni Cloud – attualmente percepita da un’azienda su due – continua ad essere costituita dall’integrabilità degli applicativi con i Sistemi Informativi interni, seguita dalla tematica della sicurezza e della compliance dei servizi Cloud, percepita come criticità da un terzo delle aziende.In particolare, le Direzioni IT sono spesso diffidenti e caute di fronte alla possibilità di migrare verso soluzioni Cloud, temendo l’insorgere di problematiche relative alle policy aziendali e alla complessa normativa sul tema.

GDPR: il punto di vista dei provider

E l’aspetto normativo va visto alla luce di una scadenza imminente: dal maggio 2018 le aziende dovranno adeguarsi alla GDPR, la normativa europea sulla protezione dei dati. La scelta del legislatore europeo è di spingere sull’esternalizzazione e questa previsione, secondo gli esperti, contribuirà alla diffusione del cloud. Come stanno reagendo i provider che operano in Italia a questa ondata? Vediamo il caso di KPNQWEST Italia, acquisita per il 90% da F2i, il fondo infrastrutturale italiano e Marguerite.

KPNQWEST già fornisce a migliaia di aziende italiane servizi di connettività in fibra ottica, data center e cloud computing ad altissima affidabilità e prestazione. Questri servizi sono erogati tramite quattro data center proprietari, ubicati presso il “Fiber Hub” a Milano, e attraverso una rete di accesso in larga banda nazionale. F2i e Marguerite intendono integrare MC-link, Infracom e KPNQWEST in un’unica piattaforma tramite la quale aggregare altri operatori attivi nel frammentato mercato dei servizi di telecomunicazione rivolto alla clientela business.

L’obiettivo è dar vita a un player nazionale dotato di forti competenze manageriali, solidità finanziaria e di adeguati livelli di efficienza e qualità del servizio, operante nel mercato dei servizi di accesso alla rete internet e nei servizi cloud a valore aggiunto. Il closing dell’operazione è previsto entro la fine del mese di ottobre ed è subordinato al verificarsi di alcune condizioni sospensive tra cui l’approvazione da parte della Presidenza del Consiglio dei Ministri.

«Queste prime operazioni sono l’inizio di un consolidamento che sarà poi via via più rapido», ha detto Marco Fiorentino, CEO del provider : «Un’onda che consentirà di mixare il meglio dell’ingegno italiano e dell’industrializzazione ed evitare casi alla Starbucks, dove un gruppo internazionale fa l’industrializzazione di un prodotto dell’ingegno italiano. Il mercato cloud non è appannaggio solo di grandi industrie. Essere operatori italiani che rispondono alla legge italiana in questo ambito è un plus.».

Ma la parola d’ordine dei provider nel prossimo futuro, sarà cooperazione. «Accadono cose mai accadute prima. Tutti i cloud provider si stanno attrezzando per l’industria. Proprio in questi giorni abbiamo stretto un agreement con Microsoft per il blockchain, per costruire una piattaforma su cui il dato viene certificato e qualunque provider può fornire il suo prodotto», conclude Maurizio Ragusa, director cloud IBM, che sta sviluppando un modello di cloud open «Nel 2016 IBM ha fatto 8mila brevetti, nel 2017 un quota simile e il 50% in questa famiglia open. Un cloud open è la risposta anche a clienti che hanno contratto in outsourcing e vogliono andare verso il cloud senza fare salti mortali. Se sei in un mondo opensource puoi effettuare il cambiamento».