Sono ormai sei anni che il Politecnico di Milano bussa per così dire alla porta delle aziende meccatroniche per chiedere come vanno le cose. Il metodo usato dal team guidato dal Prof. Giambattista Gruosso e dalla Dr.ssa Giada Colella sarà forse inusuale, ma produce risultati concretamente utilizzabili, cosa rara negli studi accademici.

L’edizione di quest’anno, la quinta, della “Mappatura delle competenze meccatroniche in Italia 2019”, è centrata sulla Toscana, e completa l’analisi delle aziende del centro-nord Italia. L’idea è che notizie e conclusioni sulla Toscana dovrebbero fornire indicazioni valide anche a livello nazionale

La cosa che emerge più nettamente dallo studio è la fame di competenze sulle tematiche dell’industria 4.0: le aziende meccatroniche italiane conoscono bene l’automazione, ma fanno fatica a capire i nuovi temi di Industria 4.0. Di più, fanno fatica proprio a capire il paradigma Industria 4.0 nel suo complesso, la sua strutturazione e il suo ruolo nel mondo produttivo. E quindi sono alla ricerca di indicazioni precise su questi argomenti, soprattutto dalle associazioni di categoria e dalle istituzioni. Ma nel frattempo, le aziende non stanno ferme: pur non riuscendo a comprendere appieno il fenomeno, hanno capito che ignorarlo potrebbe avere a lungo termine gravi conseguenze sulla loro competitività. Inoltre, il piano di incentivi messo in campo negli ultimi anni dai governi era un’occasione imperdibile per rinnovare le infrastrutture di produzione. Così, quasi tutte le aziende si sono già lanciate in progetti 4.0, spesso senza una visione organica ma piuttosto limitandosi ad ambiti specifici, tipo l’adozione del cloud per l’IT o programmi di manutenzione predittiva.

Insomma, le aziende sono nella nebbia fitta, ma piuttosto che fermarsi continuano a navigare a vista, cercando chi possa fornirgli un radar. E intanto che navigano, si profila già all’orizzonte un potenziale iceberg: diventerà sempre più difficile per le aziende italiane reperire il personale qualificato – ingegneri prima di tutto – indispensabile per mantenere il livello tecnologico alla pari con i competitor stranieri. Bisognerà quindi pensare al più presto a dare impulso alla formazione, allo skill-making, e a rendere attrattivo il settore dal punto di vista di chi deve scegliere il lavoro, o nel giro di qualche decennio assisteremo allo svuotamento di un comparto d’avanguardia a favore di competitor stranieri più lungimiranti.

Lo studio del Politecnico è stato presentato ufficialmente durante il Forum Meccatronica, tenutosi a Firenze alla Stazione Leopolda lo scorso 5 novembre, organizzato da Anie Automazione in collaborazione con Messe Frankfurt. Non a caso, il focus dello studio quest’anno era sulla Toscana.

«Con questa edizione abbiamo chiuso il centro nord – ha spiegato il professor Gruosso, durante il suo intervento alla sessione plenaria del Forum – abbiamo esaminato tutte le regioni dal nord-est al nord-ovest, Marche e ora la Toscana». Parlavamo in apertura di uno studio atipico. «I contatti che utilizziamo sono molto spesso persone che lavorano nelle aziende, e non sono sempre parte del management- puntualizza Gruosso – Quindi a volte hanno una visione, una percezione tipica di chi utilizza le tecnologie, di chi in qualche modo le deve impiegare e pianificare, e abbiamo visto in questi anni che le informazioni che otteniamo sono davvero interessanti».

Come è fatto lo studio

Come ormai prassi consolidata da 6 anni di lavoro, lo studio è stato realizzato in due step. Il primo è uno step analitico, all’interno del quale i ricercatori del Politecnico analizzano per ogni regione sempre gli stessi comparti, che si riferiscono a una serie di codici Ateco individuati come utilizzatori della meccatronica – aziende che vanno dal food fino ad arrivare alle macchine utensili, che usano componentistica meccatronica. In questa fase lo studio è rivolto a capire come le tecnologie meccatroniche vengano utilizzate, ma si guardano anche aspetti legati più all’organizzazione e alle strategie, e si analizzano i bilanci scaricati dalle banche dati. A seguire, c’è un secondo step, di tipo più qualitativo, che viene fatto sul 10-15% delle aziende prese in esame nella prima fase, selezionate tramite specifici criteri. A queste aziende viene inviato un questionario con il quale si cerca di entrare un po’ più nel dettaglio delle attività.

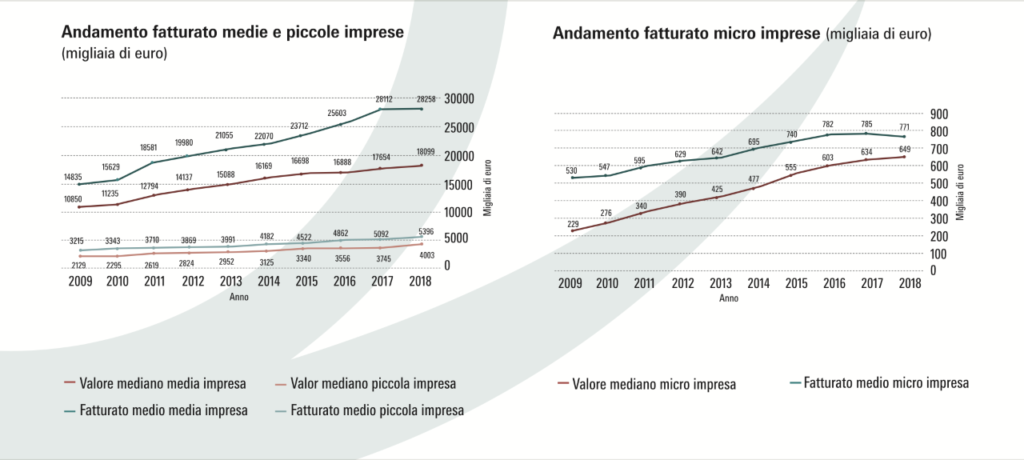

L’edizione di quest’anno ha preso in esame soprattutto aziende delle zone di Arezzo, Firenze e Prato, ma sono comunque presenti aziende appartenenti a tutte le province toscane. Per quanto riguarda le dimensioni, sono le grandi imprese a far la parte del leone, seguite da una buona percentuale di piccole imprese. Un po’ in secondo piano la media e la microimpresa, presenti nel tessuto economico toscano ma meno significative rispetto alle altre due categorie. I fatturati analizzati provengono in gran parte anch’essi dalle grandi aziende, ma piccole e medie imprese producono insieme fatturati tali da suggerire informazioni importanti.

I risultati

Già la parte sui bilanci rivela dati interessanti: le grandi e medie imprese risultano in crescita tutto sommato costante, mentre piccola e micro impresa sono stazionarie. La cosa sembra essere collegata a una certa ritrosia a crescere tipica delle piccole aziende del nostro Paese, facilmente osservabile nei grafici relativi all’andamento negli anni del numero di dipendenti.

«Quello che abbiamo visto, e che stiamo osservando negli anni, è come le tecnologie abbiano un impatto sulla redditività – prosegue Gruosso – In Toscana in particolare, a parte l’eccellenza poco significativa dell’industria del tabacco, dove la redditività è molto alta, quasi tutte le aziende vedono nel 2018 una crescita percentuale importante della redditività. E andando a vedere cosa è successo, troviamo che la redditività cresce con gli investimenti in tecnologia». In effetti, i risultati della redditività delle aziende toscane sono in linea con quelli delle altre regioni industrializzate, come il Piemonte e la Lombardia, e gli investimenti in tecnologia sono sempre alla base del fenomeno.

Se si controlla la parte dello studio riguardante gli investimenti si trova una conferma: risulta infatti che negli ultimi tre-quattro anni, mediamente, gli investimenti in tecnologia sono cresciuti. Per la grande e media azienda parliamo soprattutto negli ultimi tre anni, e per le piccole e micro degli ultimi quattro – il che fa pensare che l’incremento sia legato soprattutto ai piani di incentivi messi in opera dagli ultimi governi.

Ma a partire da quando le aziende toscane hanno cominciato a scoprire Industria 4.0? «Chiedendo alle aziende quando si sono occupate per la prima volta di Industria 4.0 nei loro processi aziendali, quello che emerge è che ci sono stati due momenti importanti – spiega Gruosso – Il primo è stato cinque anni fa, quando si è cominciato a parlare di Industria 4.0. Non dimentichiamo che Industria 4.0 non è nata con il Piano Calenda, è un tema antecedente che era già stato diffuso dai fornitori di tecnologia, e ne parliamo al forum Meccatronica da almeno sei anni. C’è stata dunque una prima serie di investimenti fatto cinque anni fa. Poi c’è stata una riduzione e successivamente una crescita, due anni fa, dove il fattore principale è stato indubbiamente il Piano Calenda che ha rilanciato la cosa. Poi ci sono aziende che ci stanno ancora pensando, e solo un 11% delle aziende che non ha ancora pensato a degli investimenti in ambito Industria 4.0. Questo numero è più “evoluto” di quello che abbiamo rilevato in altre regioni, un po’ perché è passato un anno e in questo anno sono cambiate tantissime cose, ma soprattutto perché la diversificazione delle aziende ha permesso di fare investimenti 4.0 in settori non convenzionali, come per esempio l’agricoltura».

Un’altro risultato interessante emerso dallo studio sulla Toscana, che per la prima volta segna un cambio di tendenza, è che la meccatronica ora viene utilizzata per i prodotti. In quasi tutte le regioni che erano state esaminate finora, automazione e meccatronica erano legate agli investimenti sui processi di produzione, con un impatto prevalente all’interno dell’azienda. Ma forse perché la Toscana ha una forte presenza di produttori di macchinari, è successo che le tecnologie meccatroniche sono salite a bordo delle macchine prodotte, diventandone parte integrante, e facendo sì che anche i macchinari diventassero a loro volta tecnologie abilitanti verso nuovi mercati.

Le tecnologie censite

Una curiosità emerge confrontando i grafici degli investimenti suddivisi per tipo di tecnologia fra le due ultime edizioni dello studio, ovvero quella di quest’anno riguardante la toscana e quella dello scorso anno che analizzava il Piemonte. La curiosità è che, a un anno di distanza e in un contesto geografico diverso, le varie tecnologie vengono utilizzate nella stessa misura e i grafici dei relativi investimenti sono praticamente sovrapponibili, a parte forse una leggera crescita quest’anno dei sistemi embedded. E questo ci dice non solo che in Toscana si investe nelle nuove tecnologie, ma anche che la concezione e l’impiego di queste tecnologie sono geograficamente più omogenee di quanto possiamo pensare.

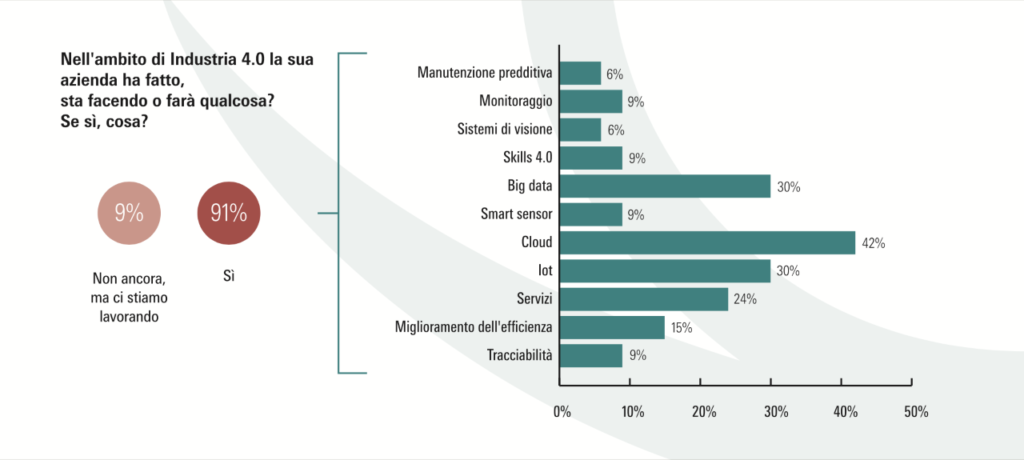

Andando a indagare su quali sono le tecnologie 4.0 sulle quali hanno investito le aziende, le prime risposte riguardano principalmente il cloud (42%), l’IoT (30%) e i Big Data (30%), strettamente legate alla digitalizzazione e alla raccolta di dati sul campo. Iniziano però a crescere anche i servizi, in particolare quelli che girano intorno alla raccolta dei dati sul campo e che comprendono applicazioni di intelligenza artificiale, machine learning, analytics, manutenzione predittiva eccetera. Cominciano a emergere anche utilizzi delle tecnologie 4.0 per effettuare formazione 4.0 – cioè per preparare personale con skill 4.0, la cui mancanza è uno dei principali problemi del settore. L’uso delle tecnologie digitali per migliorare la formazione offre enormi possibilità: si pensi per esempio ai sistemi di realtà aumentata utilizzati per formate tecnici e ingegneri all’esecuzione di nuove procedure o all’uso di speciali macchinari.

Vantaggi e limiti dell’Industria 4.0

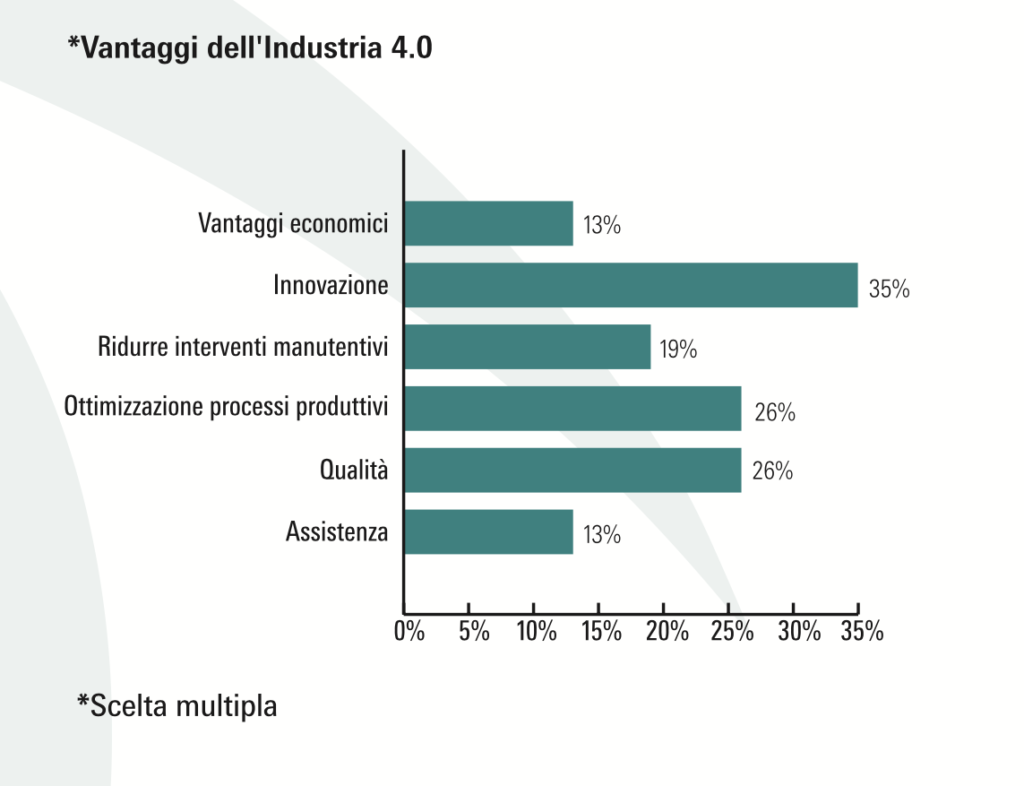

«Le aziende quasi sempre immaginano i vantaggi di Industria 4.0 insieme all’innovazione. Nella mentalità degli intervistati, fare investimenti di questo tipo è quasi sempre fare innovazione di prodotto o di processo. – osserva Gruosso – È andare a portare dei miglioramenti che possono essere percepiti, dal punto di vista comunicativo, come qualcosa di nuovo che arricchisce in qualche modo il prodotto».

Fra le voci elencate nel grafico dei vantaggi dell’Industria 4.0, troviamo così l’Innovazione al 35%, seguita dall’ottimizzazione dei processi produttivi e dalla qualità (entrambi indicati dal 26% degli intervistati), mentre più staccati risultanola riduzione degli interventi manutentivi (19%), l’assistenza e i vantaggi economici (accodati insieme al 13%).

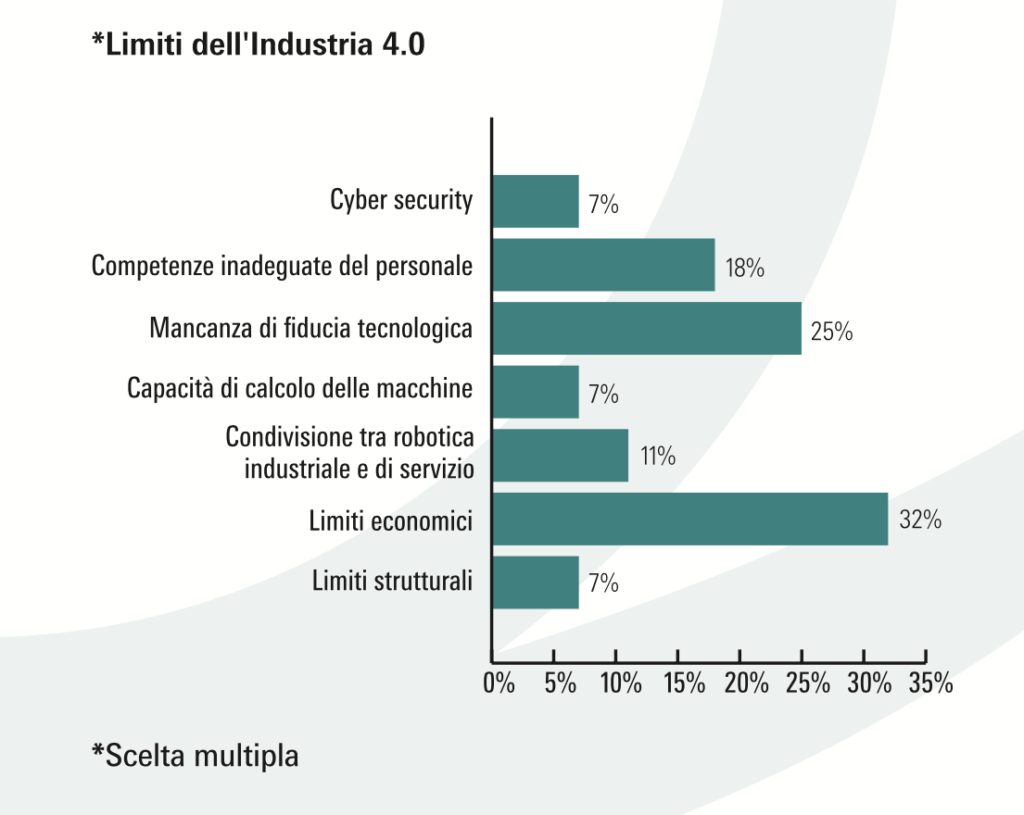

Naturalmente, ci sono degli svantaggi, o meglio dei limiti nel paradigma 4.0.

Costi di investimento elevati, con investimenti lenti a ripagarsi (32%), assenza di fiducia nella tecnologia da parte dei loro clienti (25%) e mancanza di competenze (18%) sono i tre fattori limitanti citati più spesso dalle aziende censite.

Parentesi: la crisi delle competenze

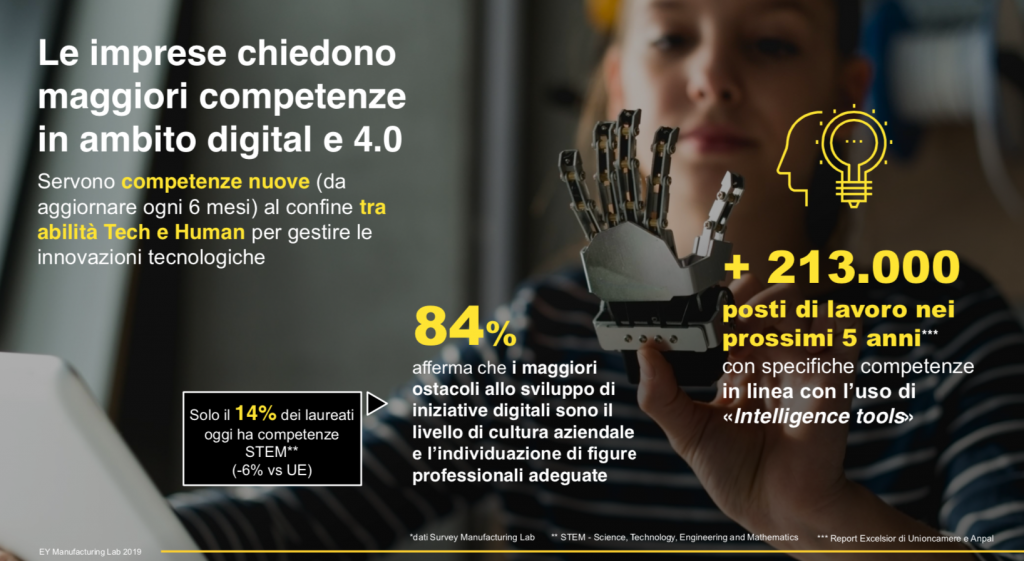

Dei tre, quello più grave sembra però proprio il terzo, la cui gravità evidentemente non è ancora stata capita appieno. Proviamo a spiegarlo in modo facile? In un settore tecnologicamente innovativo come l’Industria 4.0, le competenze ingegneristiche e progettuali nell’elettronica e nella meccanica sono fondamentali. Purtroppo, il numero di laureati in ingegneria elettronica e meccanica è inesorabilmente in calo in tutta Europa (ma anche negli USA e in altre parti del mondo), perché le matricole tendono a preferire informatica. Così, la maggior parte di quelli che si laureano in meccanica o elettronica lasciano l’Italia nel giro di qualche mese, corteggiati da aziende con sede in Germania, Regno Unito, Irlanda, USA che offrono loro un lavoro sicuro e uno stipendio realmente appetibile, invece dello “stage di 36 mesi con pagamento in visibilità, noccioline e pacche sulle spalle, poi vedremo…” che in genere si sentono proporre in Italia. Ma il problema si aggraverà ulteriormente nei prossimi anni, quando – complice anche il calo di natalità – diventerà difficile reperire prima i periti industriali e poi anche i semplici operai specializzati, capaci di interagire con linee di produzione particolarmente sofisticate. Negli Stati Uniti, dove il problema comincia già a manifestarsi, molte grandi aziende hanno già avviato programmi volti a invogliare i giovani a entrare in fabbrica e a specializzarsi nelle tecnologie, ma la concorrenza degli altri settori (il terziario in particolare) è forte ed è probabile che l’unico modo per tenere le fabbriche in funzione fra dieci o vent’anni sia di spingere al massimo sulla robotica, con il (poco) personale rimasto assegnato a compiti di controllo e supervisione.

Al momento, in Italia, più che il problema della mancanza di competenze in senso stretto, è sentito il problema della mancanza di comunicazione intergenerazionale: risulta complicato far parlare fra loro i “senior”, depositari dell’esperienza acquistata in anni di produzione, e i “junior” che arrivano con buone conoscenze tecnologiche ma, ovviamente, poca o nulla esperienza concreta. Il rischio quindi è che, con l’uscita dal mercato del lavoro dei senior per raggiunta età pensionabile, si interrompa la trasmissione di una serie di conoscenze empiriche, creando un pericoloso vuoto di competenze pratiche e concrete nella conduzione della produzione.

Ancora limiti

Altre cose che spaventano le aziende sono i problemi con la robotica (citati dall’11% degli intervistati), e i rischi di cybersecurity, i problemi legati alla capacità di calcolo delle macchine e i limiti strutturali, ciascuno citato dal 7% delle aziende. Ma soprattutto, un limite critico che emerge è la confusione sul ruolo che l’industria 4.0 riveste effettivamente: per il 41% delle aziende intervistate, questo ruolo non è ancora stato ben definito.

Le richieste delle aziende

Ma cosa dovrebbero fare le associazioni di categoria e le istituzioni per venire incontro alle aziende impegnate nella sfida di Industria 4.0? Anche qui le risposte sono state molte. Una molto frequente è la richiesta di formazione della classe dirigente sui temi dell’Industria 4.0. Molti dipendenti, infatti, lamentano il fatto che il management non conosce a sufficienza le tecnologie in gioco e quindi non riesce a comprenderne la portata e a far passare il messaggio di innovazione che esse portano. Insomma, è importante lavorare sulla formazione delle maestranze, come abbiamo detto più sopra, ma è importante anche non trascurare la formazione della classe dirigente, cui bisogna dare gli strumenti per capire con che cosa ha a che fare.

Un’altra richiesta frequente è lo sviluppo di tecnologie efficienti per l’integrazione dei dati, una frecciata abbastanza precisa ai produttori che usano standard diversi e proprietari per i propri sistemi, rendendo l’integrazione con sistemi di altri fornitori un vero incubo. L’interoperabilità insomma, hardware e software, è un tema molto sentito dalle aziende clienti. Altro suggerimento interessante è formare il “cliente 4.0”. L’idea è che un’azienda può introdurre tutte le innovazioni possibili, ma se il cliente non è messo in grado di capire cosa gli stiamo vendendo, molto spesso non comprerà. Altre idee emerse sono la quantificazione chiara del ritorno degli investimenti, assicurare la sostenibilità a lungo termine, garantire costi d’investimento certi e migliorare le prestazioni delle macchine, anche sviluppando sistemi per la manutenzione predittiva.