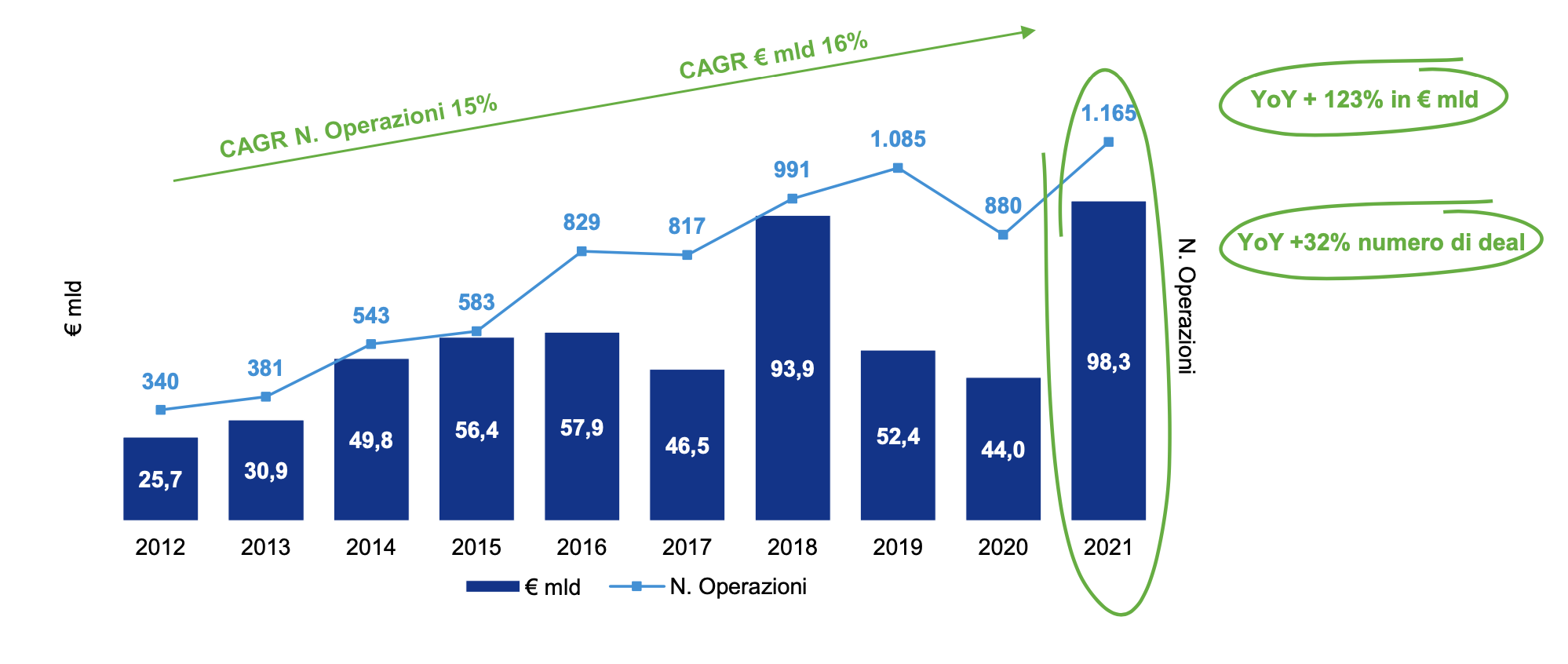

Il conflitto tra Russia e Ucraina? Sta rallentando il mercato delle acquisizioni in Italia che aveva chiuso il 2021 con numeri da record. Parola di Max Fiani, partner di Kpmg, esperto di M&A che da anni cura il report “Il mercato M&A in Italia” della multinazionale della consulenza. Insomma, se lo dice lui c’è da fidarsi. Dalla nuova edizione del report, consegnata nelle scorse settimane, emergono diversi dettagli. Prima di tutto che il trend in crescita del 2021, con un record di operazioni e di controvalore (rispettivamente 1.165 e 98,3 miliardi) aveva riportato l’Italia a livelli “congrui” con la dimensione del suo mercato, seppur ancora sottostimando il mercato del M&A che, per Fiani, dovrebbe attestarsi intorno ai 120-130 miliardi di euro. Poi che senza l’operazione tra Fca e Psa (controvalore 19,8 miliardi) il peso del mondo industriale sull’intero M&A in Italia è minoritario e vale meno di 10 miliardi. Infine che i nuovi player tecnologici sono molto attivi e che la contemporanea presenza dei private equity e delle iniziative di Borsa come nel caso del segmento Elite hanno di fatto “democratizzato” l’M&A.

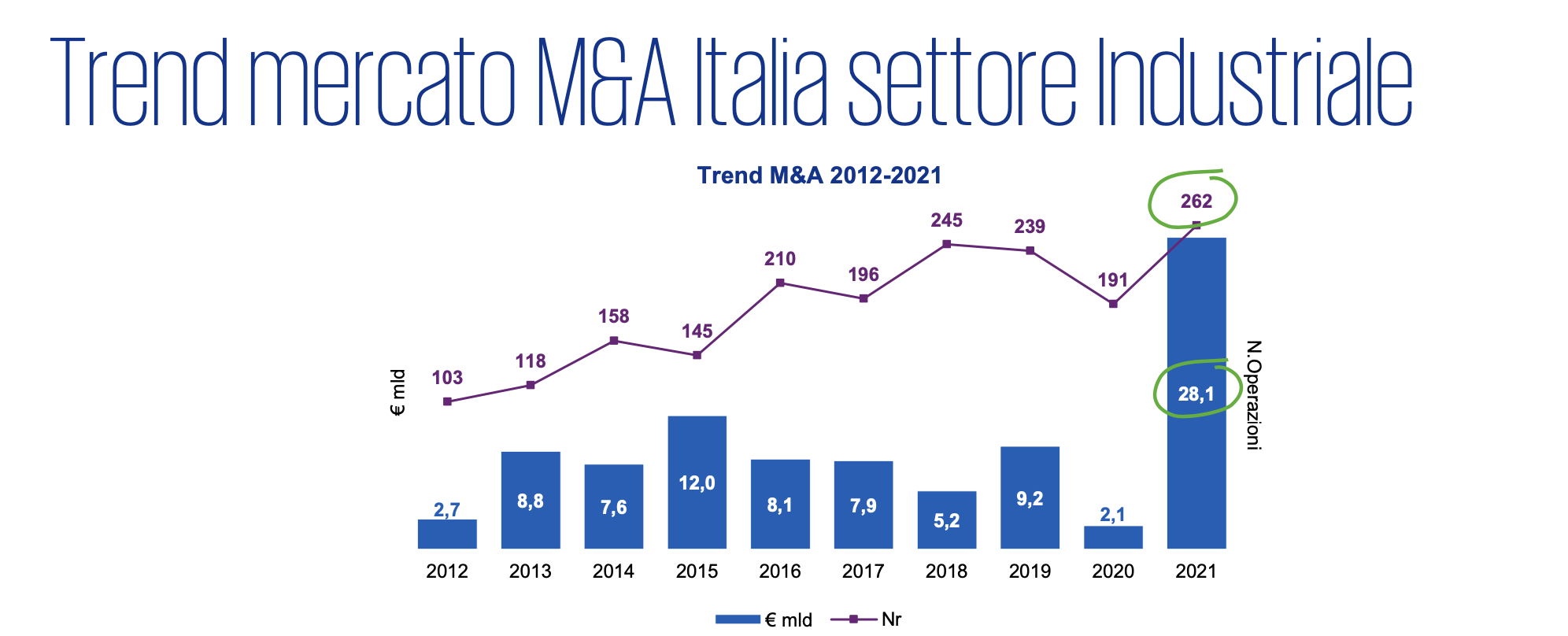

«La nostra aspettativa fino all’inizio del conflitto tra Russia e Ucraina era che il trend del mercato M&A si mantenesse stabile anche per il 2022, replicando i livelli raggiunti lo scorso anno. Ora invece c’è maggiore incertezza ed è difficile capire quanto durerà il conflitto e che tipo di impatto potrà avere». Come detto, nel 2021 sono state chiuse complessivamente 1.165 operazioni, per un controvalore di poco superiore ai 98 miliardi. Viene tra l’altro “scontata” l’operazione tra Psa e Fca che, da sola, vale più di un quinto del complessivo. In termini di controvalore il mercato M&A del settore industriale nel 2021, grazie alla conclusione di due deal con valore superiore al miliardo ha stabilito un nuovo record in termini di controvalore con oltre 28 miliardi di euro per 262 operazioni concluse, superando il picco dei 12 miliardi raggiunti nel 2015, (cessione di Pirelli a ChemChina) e i 9,2 mld di euro registrati nel 2019 (cessione di Magneti Marelli al Gruppo CK Holdings Co., Ltd). «Negli ultimi 20 anni – aggiunge Fiani – c’è stato un trend nettamente in aumento per quanto concerne il numero di operazioni. Una tendenza che potrebbe risentire dell’invasione russa in Ucraina. Il 2020, d’altronde, era già stato un anno difficile a causa del Covid, perché c’era stato una sorta di immobilismo per sei mesi. Ora ci ritroviamo nuovamente in una situazione complessa, in cui è difficile elaborare business plan e, di conseguenza, procedere con acquisizioni e fusioni».

Il mercato in Italia del M&A: è ancora sottostimato

Come detto lo scorso anno ha segnato il record sia per il numero di operazioni che per il controvalore negli ultimi 10 anni. Sono state chiuse 20 transazioni per un importo superiore al miliardo contro le sei del 2020 e le 9 del 2019. Si tratta, oltre alla già citata fusione tra Psa e Fca, del merge Luxottica-Grandvision; di quello Nexi-Net-Sia; dell’operazione tra Cellnex e Ck Hutchinson per le Torri; dell’acquisizione di Macquarie del 40% di Open Fiber e di quello del 37,5% di Fibercop da parte di Kkr.

«Per quanto riguarda i volumi – aggiunge Fiani – quello dello scorso anno non è stato un “mercato normale”, perché guardando alle dimensioni della nostra economia, il controvalore dovrebbe aggirarsi intorno, almeno, ai 100 miliardi. Invece per anni abbiamo osservato un mercato M&A che ha chiuso tra i 40 e i 60 miliardi complessivi. Secondo noila dimensione corretta del mercato M&A in Italia è di un controvalore che si aggira intorno ai 120-130 miliardi di euro, cifre che abbiamo visto negli anni precedenti al crollo di Lehman Brothers. Oggi però si fatica a fare delle previsioni, il livello di incertezza è massimo e ancora non è dato sapere quale sarà l’impatto delle sanzioni nei confronti della Russia: il blocco dell’import-export non può che portare ulteriore problemi, in un momento in cui l’impatto dei costi delle materie prime stava già iniziando a dare grandi problemi alle imprese italiane, sarà un ulteriore freno all’imprenditoria».

Dopo il trend discendente che aveva caratterizzato il biennio 2019-2020, tornano le operazioni cross-border sia dall’Italia verso l’estero, sia con opposta direzione. Molto positiva soprattutto la performance delle fusioni “cross border out” che si attestano a oltre 56 miliardi, con un incremento del 155% rispetto ai 22 miliardi dello scorso anno. Tra le principali operazioni, Stellantis/PSA per un controvalore di circa 20 miliardi di euro, EssilorLuxottica /Grand Vision per 7,2 miliardi di euro, le cinque acquisizioni da parte di Cellnex (Gruppo Edizione) con oggetto torri di comunicazione in diversi paesi (Francia, Italia e Polonia) per un ammontare complessivo di 12,5 miliardi di euro; l’acquisizione CNH Industrial/Raven per 1,8 miliardi. Si registra anche una crescita, in termini di controvalore, anche per le operazioni domestiche, con circa 25 miliardi di euro complessivi di controvalore (+54% rispetto ai 16 miliardi di euro dello scorso anno), ed un incremento di circa il 21% nel numero di operazioni.

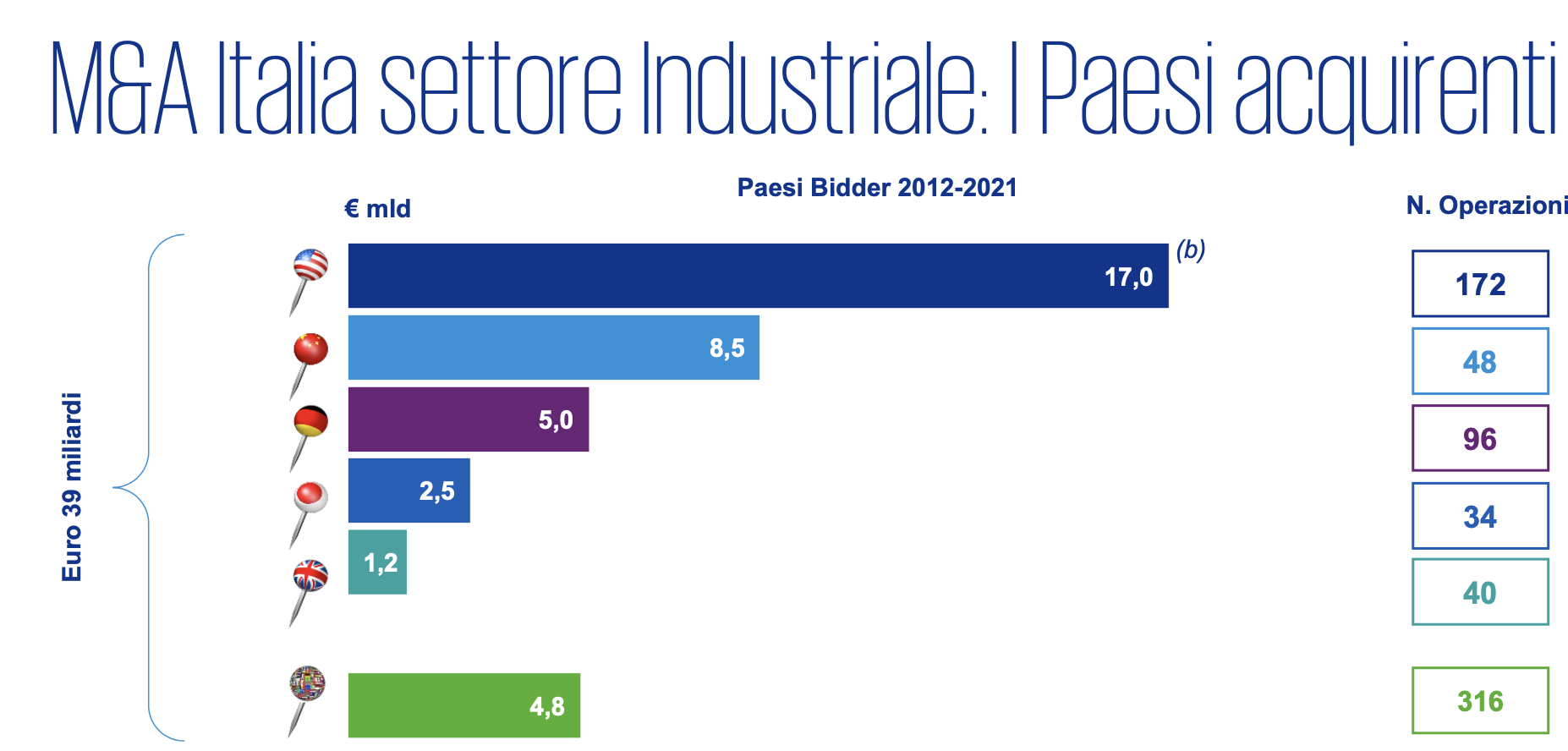

Chi ha investito maggiormente in Italia: Usa Cina e Germania

Sono cinque i Paesi che hanno investito maggiormente in Italia in termini di controvalore negli ultimi 10 anni dal 2012 al 2021, circa l’87% del totale. Al primo posto si posizionano gli Stati Uniti, grazie alle acquisizioni concluse direttamente dai fondi di Private Equity, come Carlyle/Forgital, l’acquisizione di Rhiag-Inter Auto Parts Italia da parte di Lkq , o indirettamente come l’acquisizione da parte di Calsonic Cansei (detenuta da Kkr, che ha presentato un’opa su Tim e che detiene anche il 37,5% di Fibercop) su Magneti Marelli e l’acquisizione da parte del Gruppo GE della divisione aeronautica di Avio.

Al secondo posto si colloca la Cina, per un controvalore di 8,5 miliardi nel decennio di cui 7,3 interamente ascrivibili all’acquisizione di Pirelli da parte di ChemChina. Il trend però è in diminuzione e le operazioni sono di piccolo taglio. Gli investimenti delle aziende tedesche in Italia nell’ultimo decennio ammontano a 5 miliardi di euro. Le principali operazioni in termine di valore sono relative a big deal conclusi in passato. Nel 2016 il gruppo Heidelberg ha rilevato Italcementi, nel 2019 l’acquisizione da parte del colosso tedesco Continental AG di Merlett Tecnoplastic dalla Famiglia Tamborini e l’ingresso di Oqema AG, società leader in Europa nella distribuzione di prodotti chimici, nel capitale di Elettrochimica Valle Staffora S.p.A. Seguono gli investimenti delle multinazionali giapponesi che hanno rilevato negli anni Permasteelisa (JS Group Corporation), Ansaldo STS, Ansaldo Breda e Fiamm (Hitachi), DeLClima (Mitsubishi), Zanotti (Daikin), MolMed (Agc Asahi Glass Co), Cos.Mec (Freund-Vector). Il Regno Unito risulta il quinto paese investitore in Italia, grazie alle acquisizioni concluse dai principali fondi di Private Equity Uk (Vision Capital-Bormioli Rocco, Cvc-Conceria Pasubio, Oxi e Attestor-Ferroli).

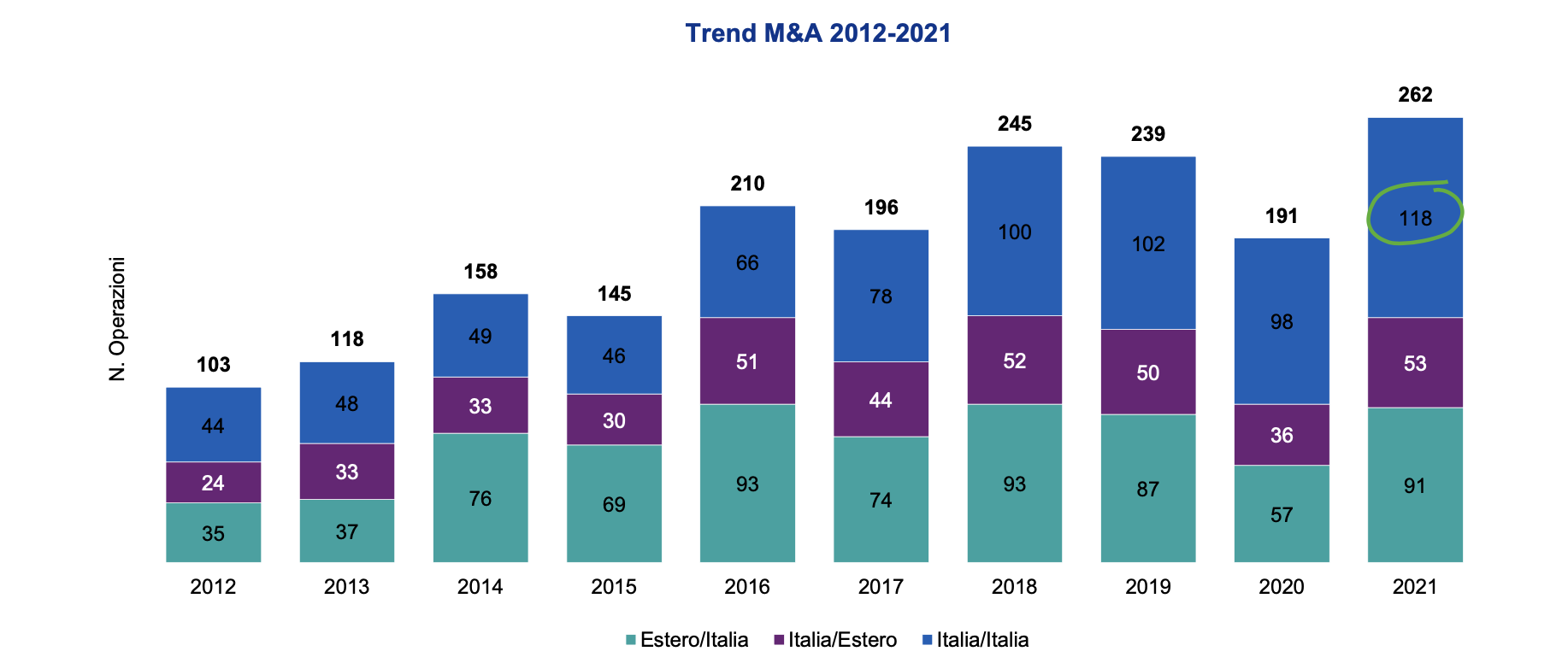

L’M&A in Italia nel settore industriale: un segmento poco attivo e con i “soliti noti”

Il comparto industriale ha mostrato in modo ancora più marcato come il 2021 sia stato un anno particolarmente attivo dal punto di vista del M&A. Le 262 operazioni complessive sono il record dell’ultimo decennio, così come i 28,1 miliardi di controvalore. In termini di volumi, nel periodo 2012-2021, la crescita delle operazioni M&A ha registrato un CAGR del 11%, a conferma del valore riconosciuto al tessuto industriale italiano e alla forza del brand “Made in Italy” che continuano ad esercitare una forte attrattiva nei confronti di acquirenti sia industriali che finanziari.

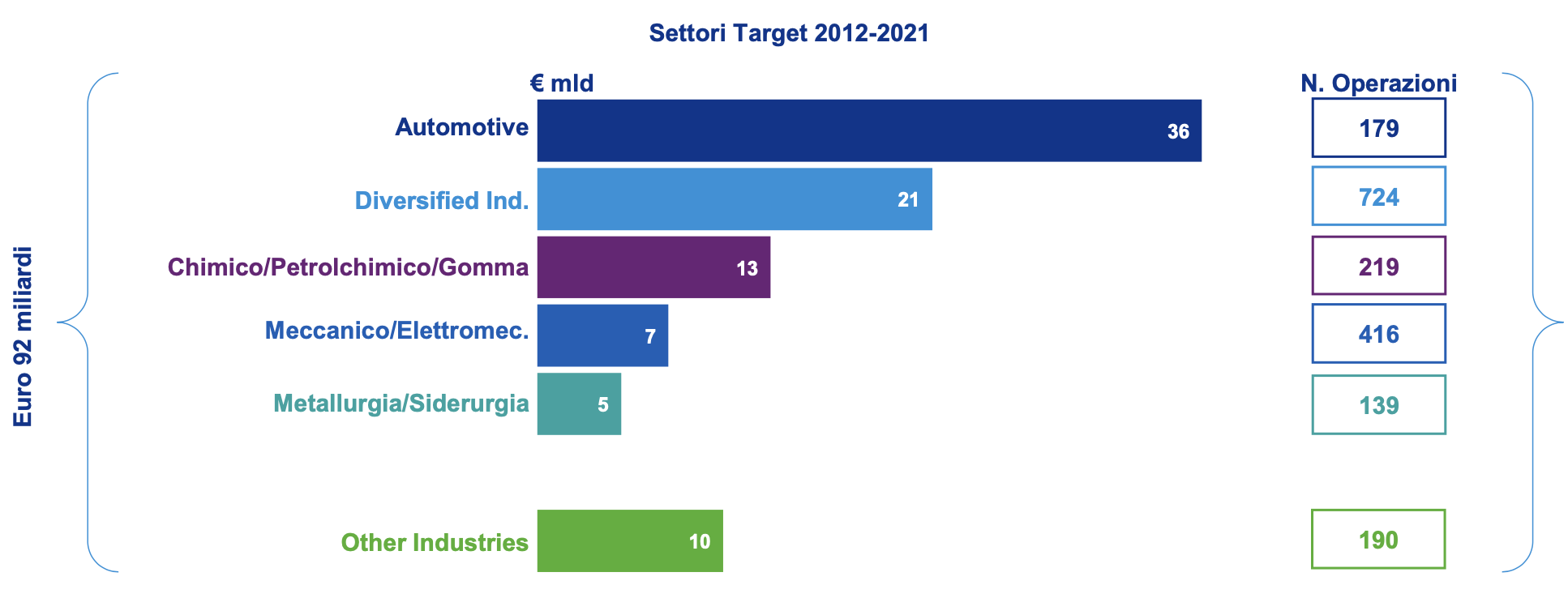

Le oltre 1.800 transazioni che hanno coinvolto il settore industriale nell’ultimo decennio, per un controvalore di 92 miliardi, possono essere analizzate anche dal punto di vista delle singole industry. Svetta, naturalmente, l’automotive, che vale circa 36 miliardi per 179 operazioni. Questo soprattutto grazie alla profonda riorganizzazione del Gruppo Fiat, iniziata con lo scorporo da Fiat Group delle attività agricole, industriali e powertrain (divisione industrial & marine), per farle confluire in Fiat Industrial, poi fusa con Cnh, all’acquisizione di Chrysler, seguita dall’IPO di Ferrari, dalla dismissione di Magneti Marelli per arrivare alla creazione di Stellantis grazie alla fusione con la francese PSA e l’annuncio a fine 2021 dello spin-off di Iveco da Cnh. L’M&A ha coinvolto anche le aziende che operano nell’indotto dell’Automotive, tra le più recenti si segnalano le acquisizioni del Gruppo Adler che ha acquistato la maggioranza di Pelzer Sts Group attiva nella produzione di sistemi di isolamento acustico e termico per i vani motore e passeggeri degli autoveicoli e il 100% della divisione Acoustics and Soft Trim (Ast) di Faurecia; Brembo ha rilevato il 100% di J.Juan, azienda spagnola attiva nello sviluppo e nella produzione di sistemi frenanti per motociclette e SBS Friction A/S, azienda danese, che sviluppa e produce pastiglie freno in materiali sinterizzati e organici per motociclette; il Gruppo Lazzerini ha finalizzato, l’acquisizione del 100% di Phoenix Seating Limited player inglese, attivo nel segmento dei sedili (e relativi accessori) destinati al trasporto passeggeri e di Vehicle Occupant Safety Centre Limited attiva nell’ambito dei servizi di certificazione e testing per il settore trasporti.

«In termini di controvalore – chiosa Fiani – l’automotive è sempre stato molto dinamico. Oltre al gruppo Fiat ci sono aziende di medio-grandi dimensioni che sono diventate serial acquirer negli anni. Poi c’è tutto il mondo del private equity, con il numero di interlocutori aumentato a dismisura e con i fondi che si sono progressivamente specializzati. Ci sono ancora parecchi che guardano a operazioni di dimensioni “piccole”, con ticket da 4-5 milioni, anche perché contrariamente a quanto si potrebbe pensare, non c’è il timore di andare in un segmento maturo, dove c’è una certa dipendenza da un numero ridotto di clienti. Inizialmente il private equity era marginale, poi si sono uniti anche family office, Spac, operatori di club deal, altri soggetti finanziari con una logica simile a quella del private equity ma con orizzonti temporali molto lunghi: sono i permanent capital».

Il segmento “Diversified Industrial” che comprende tra le altre i materiali da costruzione, la produzione di cavi in fibra ottica, industria cartaria e navale, ha registrato transazioni M&A per un controvalore di 21 miliardi nel decennio con 724 operazioni concluse. Le principali operazioni in termini di controvalore sono l’ acquisizione totalitaria da parte di HeidelbergCement, azienda tedesca leader mondiale nei materiali per le costruzioni, in Italcementi per 3,7 miliardi; gli investimenti di Prysmian in General Cable Corporation (1,3 miliardi) e Draka (890 milioni) e nel 2021 l’Ipo di Ariston Thermo sul segmento Euronext alla Borsa valori di Milano per un controvalore di 915 milioni di euro.

«Gran parte di queste operazioni non dell’automotive – spiega Fiani – è stata portata avanti da player storici come Ima, Interpump, Brembo, Ariston, Mapei, Prysmian Carel, Coesia che hanno condotto molte operazioni. Si tratta di aziende che per molti anni non hanno usato l’arma del M&A e ora, invece, scelgono di approfittarne per aumentare la marginalità e l’utile. In questo senso impiegano la leva delle acquisizioni in maniera strategica, non “opportunistica”, magari per rilevare un competitor. Oggi le aziende hanno corposi reparti che si occupano di M&A o si appoggiano a consulenti esterni perché le fusioni abbiano anche una logica di cambio di passo. Le attività di M&A sono più “democratiche”: se un tempo, infatti, erano appannaggio dei giganti, ora sono un’attività più comune, grazie anche al lavoro di soggetti come Borsa Italiana con il progetto Elite e al private equity».

Perché si fanno operazioni di M&A

Perché si portano avanti operazioni di questo tipo? Quali sono gli effetti che si ricercano anche dal punto di vista economico oltre che, come detto prima, strategico? «Quando aiutiamo le aziende in queste operazioni – chiosa Fiani – seguiamo due grandi direttrici: il tema strategico e quello dei risparmi di costo, che in alcuni settori è preponderante. Questi ultimi sono più semplici da calcolare e da realizzare, ma hanno anche delle ovvie controindicazioni. Il tema delle sinergie di ricavo, tipico delle business combination, è invece più complesso da prevedere, tant’è che spesso viene espresso in maniera prudenziale, come recentemente successo nel caso Stellantis. Naturalmente le sinergie di ricavo sono più efficaci anche dal punto di vista della solidità di business, garantiscono maggiore valore aggiunto e hanno un migliore ritorno per la marginalità. Ma sono più complesse da raggiungere».

I nuovi player tecnologici giocano un ruolo sempre più significativo

Nel mondo del M&A un ruolo sempre più importante lo stanno svolgendo i player tecnologici. I quali hanno scardinato meccanismi consolidati da anni diventando sempre più attivi. «La tecnologia in senso lato – conclude Fiani – applicata in tutti i segmenti come l’asset management, i sistemi di pagamento, il retail banking o i sistemi informativi è letteralmente esplosa. Il nostro team dei financial service un tempo seguiva soprattutto operazioni con schemi logici predefiniti: una banca che acquista una banca, un’assicurazione che ne acquista un’altra e via dicendo. Adesso invece c’è un mondo composto da aziende TMT (technology, media e telco, ndr) che danno servizi ibridi ancillari al mondo bancario».

Questo fenomeno è trasversale anche alle diverse industry, dall’automotive alle telecomunicazioni. Nel mondo finanziario si chiama fintech e rappresenta un mondo a sé, visto che la gran parte delle operazioni avviene in questo settore. «La tendenza – aggiunge Fiani – è che nei prossimi anni vedremo questa presenza sempre più massiccia in tutti i settori, per creare valore su piattaforme tradizionali e business maturi: sarà il grande trend dei prossimi 5-10 anni».

")