Fiducia e azione. È quello che le imprese (e ogni altro attore economico) dovrebbero portare sul tavolo per contrastare la paura dell’inflazione (che oramai è un dato certo) e i suoi effetti nefasti sulla produzione industriale, e dunque sull’economia. Siamo nell’epoca del never normal, dove sono saltate tutte le logiche classiche. L’inflazione è un fatto, sembra destinata a essere tutt’altro che transitoria. Anzi è l’elemento fondante del loop che si abbatte sulla produzione industriale: post pandemia generata dalla fiducia della ripresa e dalla speculazione sulle materie prime che ne hanno alzato i prezzi a dismisura. Poi trasferita sui prezzi al consumatore finale e dunque depressiva di consumi e investimenti. Gli effetti sulle produzioni industriali possono essere devastanti e l’esplosione della guerra in Europa dell’Est non fa che peggiorare il quadro.

È un tema non solo di costi, ma di psicologia comportamentale: da un lato costi di energia e materie prime diventano insostenibili ed erodono i margini completamente; dall’altro subentra un fenomeno psicologico noto come freezing, il blocco totale delle azioni di fronte a fasi di profonda incertezza. Per questo che arrivi o no la recessione dipende, essenzialmente, in questo momento, dalla proattività degli imprenditori: se anziché fermarsi riprendono a investire, senza farsi distrarsi dal contesto, possiamo evitare un peggioramento della situazione, in alternativa dobbiamo arrenderci alla stagnazione. Ne abbiamo parlato con due accademici, il professor Sergio Terzi, ingegnere industriale al Politecnico di Milano, e Marco Fortis, professore di economia industriale e commercio estero all’Università Cattolica. E ne abbiamo parlato anche con Lorenzo Dornetti, neuropsichiatra comportamentale. Inoltre, abbiamo elaborato le previsioni su inflazione, produzione industriale e consumi del Centro Studi di Confindustria e della società di Consulenza Bain & Company.

L’inflazione: non sarà un fenomeno transitorio, perché la pressione sull’energia continua ad aumentare

In una nota datata gennaio – ovvero scritta prima dello scoppio delle ostilità in Ucraina – il centro Sudi di Confindustria avvisava che il «balzo dell’inflazione sarà transitorio solo se si raffredderà l’energia. Il rincaro dell’energia colpisce l’industria italiana, la cui produzione è attesa in flessione… per gli investimenti le attese delle imprese sono diventate pessimiste». Ora, l’energia da allora, come noto, si è tutt’altro che raffreddata, quindi l’inflazione non può che continuare ad aumentare: a marzo il taso di inflazione in Italia ha fatto un balzo in avanti del 7,5%. Gli investimenti dell’industria però aveva segnato un rallentamento già nel terzo trimestre 2021 (+1,6% da +2,4% nel secondo). Per il quarto sono crollati i giudizi delle imprese sulle condizioni di investimento (saldo da +24,4 a +6,7): «agiscono da freno sia i bassi margini, erosi dalle commodity, sia il contesto molto incerto, nonostante il traino esercitato da Pnrr e incentivi». Lo spiega ancora Confindustria in un report. Fino a prima della guerra le imprese avevano reagito ai forti aumenti dei prezzi in maniera eterogenea: alcuni settori più a monte, produttori di beni intermedi, erano riusciti a rialzare significativamente (+17,5%), pur non riuscendo a trasferire integralmente gli aumenti dei costi. Quelli più a valle, che producono beni di consumo e sono più vicini alla domanda finale domestica, non erano riusciti ad andare oltre un rincaro moderato (+3,5%).

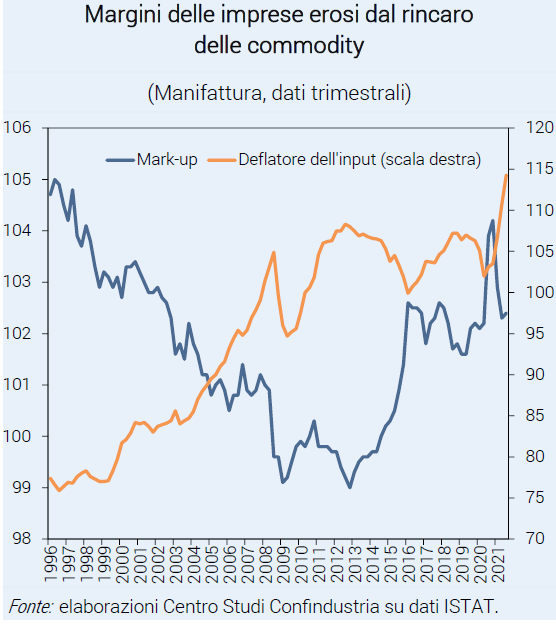

Vari settori industriali in Italia già a fine 2021 stavano risentendo dei rincari delle commodity sul fronte dei costi operativi e quindi dei margini. Lo scenario per la manifattura ha iniziato a peggiorare a dicembre: il PMI è sceso (62,0 da 62,8), pur indicando ancora espansione; gli ordini reggono a fatica. Il costo insostenibile del gas (+723% a dicembre sul pre-crisi) e dell’elettricità in Italia, sommandosi ai rincari degli altri input, ha causato temporanee chiusure di imprese nei settori energivori. I dati Istati, per l’aggregato dell’industria, fotografano un forte aumento del costo degli input (+10,4% nei primi nove mesi del 2021) e mark-up bruscamente erosi (-1,7%). Il modesto rialzo, in risposta, realizzato sui prezzi alla produzione non è dunque stato sufficiente a salvaguardare i margini. Naturalmente, l’impatto sui costi è maggiore nei settori che fanno più uso delle commodity con i più forti rincari. Cosa è successo nel 2022? Secondo i calcoli di Bain & Company, dall’avvio della crisi Ucraina, il prezzo del Brent è aumentato del 44%, i ritardi nella filiera si sono aggravati (con un aumento del 36% del tempo di permanenza dei containers nei porti europei e una significativa tensione sulla manodopera che si occupa delle spedizioni). «Le spese operative per le imprese sono lievitate, a causa dell’aumento dei prezzi dell’energia: quella regolamentata, a febbraio è cresciuta del 94% anno su anno contro il 31% di quella non regolamentata – spiega Andrea Petronio, Senior Partner Bain & Company – A marzo c’è stato un ulteriore rincaro del 12,5% rispetto al mese precedente. Anche la carenza di manodopera e l’aumento dei salari – nei Paesi più avanzati, meno in Italia – hanno contribuito a incidere sull’inflazione. In questo contesto, le aziende stanno riscontrando difficoltà nel contenere l’impatto sui consumatori finali».

I dati ISTAT, per l’aggregato dell’industria, fotografano un forte aumento del costo degli input (+10,4% nei primi nove mesi del 2021) e mark-up bruscamente erosi (-1,7%). Il modesto rialzo, in risposta, realizzato sui prezzi alla produzione non è dunque stato sufficiente a salvaguardare i margini. Naturalmente, l’impatto sui costi è maggiore nei settori che fanno più uso delle commodity con i più forti rincari

Le banche centrali intervengono per raffreddare l’inflazione: ma non basta

Intanto a livello macro, le banche centrali dopo anni di politiche superespansive da entrambi i lati dell’Oceano, hanno cambiato rotta. Per prima la Fed, che il 16 marzo ha aumentato il tasso di riferimento di 0,25 punti portandolo nel range da 0,25 a 0,5%. Le attese sono di un tasso di interesse di riferimento dell’1,9% per la fine dell’anno e del 2,8% per la fine del 2023. È un segnale che l’inflazione non viene presa alla leggera e ha anche lo scopo di stimolare la fiducia degli attori economici. La Bce, come sempre, è più indietro nel ciclo, anche se l’inflazione sta aumentando in modo drammatico nella zona euro. Gli osservatori ritengono che il wording della Lagarde e le pressioni dei falchi possano portare a un primo rialzo nel mese di luglio.

Terzi (Polimi): se seguiamo la paura dell’inflazione andiamo in stagnazione

«L’azione delle banche centrali è senza dubbio la migliore a livello macro – dice Sergio Terzi, docente di tecnologie industriali alla School of Management del Politecnico di Milano – Ma non possiamo attenderla. Se stiamo fermi per la paura dell’inflazione andiamo in stagnazione. La paura blocca il meccanismo economico». L’inflazione è sia causa che effetto della produzione industriale. «È partita a seguito della ripartenza della domanda, un movimento repentino e violento in corrispondenza di quella che si credeva la fine del Covid – dice Terzi – e poi si sono innestati altri fattori che la alimentano. Leggendo l’economia, l’inflazione è una bestia nera difficile da gestire, che purtroppo ha impatto diretto perché aumenta tutti i costi industriali relativi a realizzazione e trasferimento. Finora è stata contenuta erodendo i margini delle imprese ma oggi i margini non sono più erodibili e dunque si trasferisce sul consumatore finale. Questo complica ulteriormente le cose”. Perché di fatto erode punti sostanziali di crescita, tanto che a inizio anno le stime sulla crescita del Pil erano del 6,6% e oggi Banca d’Italia le ha tagliate al 2,2%: “sostanzialmente l’erosione ha mangiato i 4 punti di crescita effettiva che avremmo dovuto avere».

Il freezing spiegato con la finanza comportamentale

È Lorenzo Dornetti, psicologo e neuroscienziato esperto di Neurovendita, la neuroscienza applicata ai comportamenti d’acquisto a definire la fase attuale, di profonda incertezza, “never normal”. «Le sfide a cui fare fronte appaiono come continue, inaspettate e sempre diverse – dice Dornetti – Di fronte all’incertezza gli esseri umani attuano due schemi comportamentali istintivi, la procrastinazione e l’accumulo: in sintesi, rimandano tutti gli acquisti e gli investimenti non necessari e mettono da parte risorse per il futuro. Il blocco all’economia ha certamente molte ragioni, ma ha anche una forte matrice psicologica, quasi neuropsicologica». Le ricerche condotte dai premi Nobel Thaler e Kahneman, i padri dell’economia comportamentale, hanno dimostrato da tempo che le scelte economiche sono mosse dall’emotività. Proprio sull’inflazione: la sua crescita dovrebbe spingere le persone a investire in maniera attiva i risparmi per non vedersi eroso il potere d’acquisto, invece l’immobilismo regna sovrano. Le persone non spendono, risparmiano e accumulano liquidità sui conti correnti, anche se viene pesantemente ridotta dall’inflazione. Il potere di acquisto di risparmi silenti e fermi sui conti corrente (quelli dei privati in Italia ammontano a circa 2000 miliardi di euro) si riduce della metà in dieci anni con un’inflazione media annua del 4,5%. E se gli investimenti privati si sono fermati con la pandemia e ora con l’incertezza della guerra, potrebbe toccare agli investimenti delle imprese.

La situazione si fa più complessa, ma gli imprenditori hanno il potere di tracciare una rotta

L’inflazione dipende da fattori diversi, non sono economici. Lo spiega ancora Terzi. «C’è anche un elemento di speculazione, se esperienza e storia economica ci ha insegnato qualcosa: segnatamente i mercati finanziari accentuano l’aumento dei prezzi. Nella prima ondata del covid c’è stata un’ampia speculazione sui future sulle materie prime che ha fatto alzare i valori. L’ottimismo dei compratori delle materie prime a un certo punto è esploso, sull’aspettativa di ripresa». Come se ne viene fuori? «Le imprese devono tenere duro e sfruttare le possibilità espansive che Europa e Stato italiano ci stanno trasferendo per fare investimenti, il Pnrr che è una politica keynesiana che potrebbe aiutare a far rientrare, come successo in passato, l’ondata di inflazione. In verità una parte di politica economica sostiene il contrario, ovvero che le politiche keynesiane producano inflazione. Ma quel che conta oggi è appunto l’oggi, più che il lungo periodo», dice il prof del Politecnico di Milano. Ci vuole coraggio da parte delle imprese, che sono in difficoltà e per produrre devono pagare i fornitori, i costi delle retribuzioni di chi lavora per loro. Nel micro non ci si deve spaventare e fare investimenti. L’industria italiana può dare un segnale forte, se gli imprenditori non smettono di investire nella doppia trasformazione digitale ed ecologica per paura dell’inflazione… e creare un effetto di trascinamento del resto dell’economia. D’altronde il costo del denaro non è esploso, anche se le banche centrali sono entrate nel mood restrittivo e dunque investire è ancora conveniente».

Fortis: Un sano realismo induce a non fermare investimenti e consumi

«Messaggi troppo negativi non aiutano», dice Marco Fortis, direttore della Fondazione Edison, professore di economia industriale e commercio estero all’Università Cattolica di Milano. «Di recente il dibattito sull’energia si è spostato sull’embargo che l’Ue vorrebbe imporre alla Russia. Ma è realistico? La guerra non durerà ancora a lungo e dunque l’embargo, che corrisponde al suicidio economico di Germania e Italia, non sarà necessario. Se si rendesse necessario, in realtà perché la guerra si protrae oltre misura, allora i problemi da affrontare saranno ben altri». Insomma, una visione apocalittica stride con la realtà e non c’è altrove in Europa. «Non dobbiamo negare che si sono industrie energivore in difficoltà, perché gli ordini sono cospicui e i margini risicati», continua Fortis. «Né dobbiamo negare che questo primo trimestre 2022 mostrerà un rallentamento rispetto alla fine del 2021. Ma il fatto stesso che ci siano i book degli ordini pieni indica che abbiamo uno spiraglio per fare bene. Una stima realistica di crescita del Pil 2022 è intorno al 3% che poi è la stessa nel documento di programmazione economica del governo. A questa stima prudenziale va aggiunto il Tesoretto del Pnrr, che è il viatico per far fronte a tutti i problemi di aumento dei costi e di erosione dei margini».

")

")