Una spirale recessiva nella quale l’industria italiana rischia di incartarsi. È quella che potrebbe innescarsi il prossimo anno per effetto della crisi economica che si sta per abbattere sulla Germania. Le due economie sono interdipendenti, perché lo sono le rispettive industrie. Questo comporta il grande rischio che esse affondino insieme. Ma offre anche un’opportunità: quella di costruire una catena del valore industriale regionale italo-tedesca a elevato valore aggiunto (e dunque difficilmente sostituibile). Dello status quo e delle prospettive abbiamo parlato con la professoressa Lucia Tajoli, docente di politica economica alla School of Management del Politecnico di Milano e firma dell’Ispi. E con Jörg Buck, consigliere delegato Ahk Italien, la camera di commercio italo tedesca.

Recessione in arrivo sulla Germania? I numeri dicono di sì

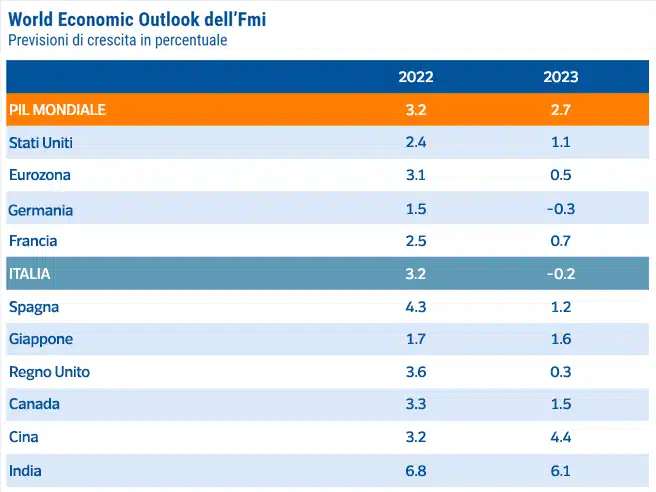

L’ultimo dato pubblicato su Berlino è quello relativo all’indice Pmi sull’attività economica del Paese che ha sorpreso in negativo, segnalando una decisa contrazione a 44,1 da 45,7 di settembre (contro le attese per un rallentamento più soft a 45,5). Rileva che sia il Pmi manifatturiero ad aver segnato un vero e proprio crollo: a quota 45,7, contro le attese di 47,0. L’indice dei servizi invece non ha sorpreso gli analisti, fermandosi sempre in ribasso, ma allo stesso livello stimato di 44,9. E dunque è proprio sull’industria che si attende il rallentamento maggiore. Non solo. L’andamento del Pil tedesco sarà negativo nel 2023, secondo il Fmi. Nel World economic outlook del Fmi. Il fondo ha tagliato la stima sul Pil tedesco dell’1,1% rispetto alla previsione di luglio, per cui si attende il Pil a -0,3% nel 2023. Anche l’Italia ha subito un taglio di 0,9 punti, che porta la crescita del Pil 2023 a -0,2%. «Il peggio deve ancora venire», così scrive il capo-economista del Fmi Pierre-Olivier Gourinchas. Anche perché gli elementi da cui la crisi scaturisce sono tutti sul tavolo: la guerra ucraina e il connesso problema del gas e soprattutto l’inflazione. Che anche secondo l’Fmi è il vero nemico da combattere, spingendo sulle politiche monetarie restrittive, anche a scapito dell’economia.

Le notizie che arrivano da Berlino sono anche più pessimistiche. Nella Previsione economica congiunta, gli istituti di studi economici tedeschi (Ifo, Ifw Kiel, Iwh e Rwi) per conto del Tesoro tedesco, stimano una contrazione del Pil 2023 dello 0,4%. Causata principalmente dall’impennata dei prezzi del gas che “aumenta drasticamente i costi energetici, portando a una massiccia riduzione del potere d’acquisto”. Il rapporto prevede anche che l’inflazione dovrebbe registrare un aumento medio dell’8,4% nel 2022 e dell’8,8% del 2023. E ancora, nel mese di ottobre l’Ifo sul clima degli affari si è attestato a 84,3, lo stesso livello di settembre. L’indice sulle condizioni correnti ha segnato 94,1 punti da 94,5 precedenti. Anche se migliori delle attese, sono le letture più basse da maggio 2020. Ragion per cui gli economisti dell’istituto di ricerca si attendono una recessione invernale innescata «dai tagli alle forniture di gas dalla Russia durante l’estate e i drastici aumenti dei prezzi. Non prevediamo un ritorno alla normalità fino al 2024, con una crescita dell’1,8% e un’inflazione del 2,5%». In chiaroscuro il dato che arriva dall’indicatore Zew: quello che misura le condizioni correnti segna in ottobre -72,2 punti da -68 attesi e -60,5 precedenti. Quello che riguarda il sentiment economico passa invece da -61,9 precedente a -59,2: lieve miglioramento e dato superiore alle attese. Ma troppo poco per dire che stia già cambiando il vento.

Buck (Ahk Italien): l’interconnessione tra le economie e le industrie italo tedesche? Un rischio, ma anche un’opportunità per regionalizzare la filiera

Perché tutto questo interessa tantissimo l’industria italiana? La risposta è facile e sta nel legame sempre più stretto tra economia (e industria) italiane e quella tedesca. Nel primo semestre del 2022 il volume degli scambi tra i due paesi è balzato del 23,5% (i numeri sono di Ahk Italien, la Camera di Commercio Italo tedesca) a quota 85,9 miliardi di euro rispetto ai 69,6 miliardi dello stesso periodo del 2021. La crescita ha riguardato sia l’export, pari a 39,6 miliardi (+18,8%), sia l’import dalla Germania, passato dai 36,2 miliardi del primo semestre 2021 a 46,3 miliardi (+27,8%). «Come Ahk Italien, da sempre rileviamo un rapporto di interdipendenza tra i sistemi economici italiano e tedesco – commenta Buck – Già in passato abbiamo osservato che, se la Germania frena, rallenta anche l’Italia, proprio in virtù di catene del valore fortemente integrate e compenetrate. Il dato di contrazione del manifatturiero tedesco che ci è giunto a fine ottobre, da monitorare anche per la partnership economica e industriale italo-tedesca, non è tuttavia l’unico segnale che ci arriva dalle economie reali. Le supply chain italo-tedesche hanno già dimostrato, con la pandemia, di poter assorbire anche shock molto importanti senza alterazioni sostanziali dei flussi. Tanto che i dati del primo semestre 2022 ci ha consegnato un interscambio commerciale tra i due Paesi addirittura in crescita».

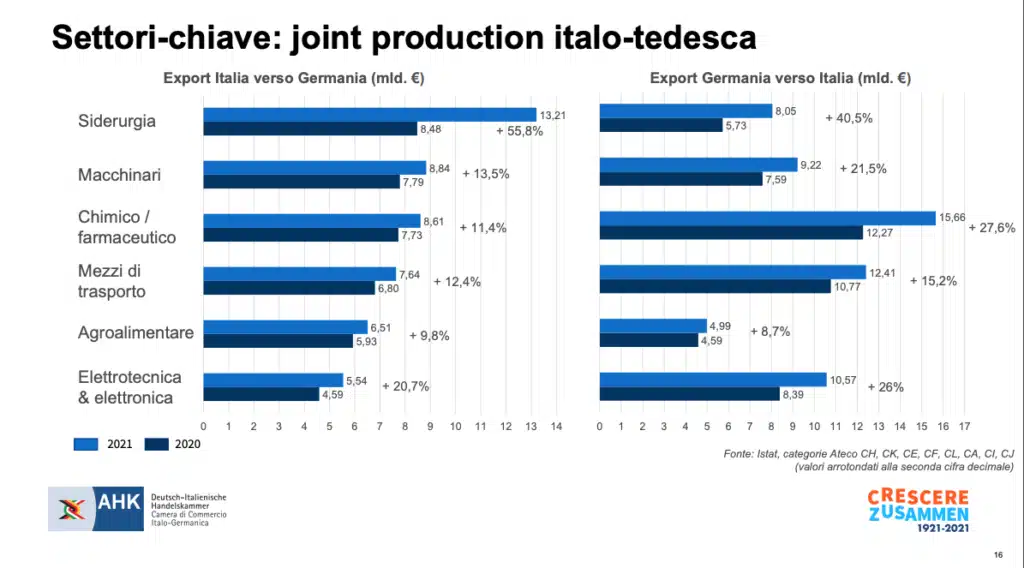

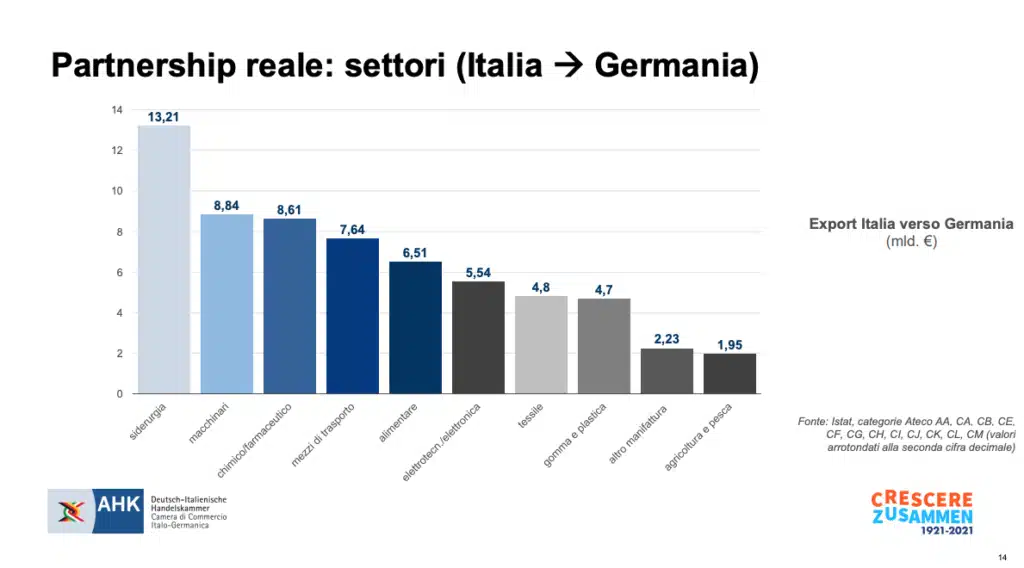

L’export verso la Germania nell’ultimo trimestre è stato trainato da siderurgia (8,36 miliardi, +25,9%), chimico-farmaceutico (5,36 miliardi, +32%), i macchinari (5,01 miliardi, +10,6%) e automotive (4,32 miliardi, +3,9% vs 2021). L’import dalla Germania invece vede svettare il chimico-farmaceutico (12 miliardi di euro, ovvero +56,6%), seguito da automotive (6,26 miliardi, +5% vs 2021), macchinari (5,35 miliardi, +18,9%) e della siderurgia (5,22 miliardi, +37,4%). Si tratta di numeri tanto più importanti perché la base di confronto, il 2021 è un anno di record assoluto per tutte le voci dell’interscambio. Già nel 2021 infatti gli interscambi tra Italia e Germania avevano raggiunto la cifra record di 142 miliardi di euro, il 22,7% in più rispetto al 2020. In particolare le esportazioni verso la Germania erano salite del 21,1%, a 66,9 miliardi di euro, mentre le importazioni hanno toccato quota 75,7 miliardi (+25,5%). «Dunque – conclude Buck – se da un lato i dati del manifatturiero ci dicono che la congiuntura si è complicata, è anche vero che Italia e Germania possono superare insieme e in modo relativamente rapido anche questa criticità, forti di sistemi produttivi solidi e legati in modo strutturale. Le rispettive catene del valore sono ad alto valore aggiunto e difficilmente sostituibili per entrambe le economie. La pandemia ha favorito la regionalizzazione delle catene, una dinamica che può aprire diverse prospettive ai due Paesi».

Tajoli: l’effetto negativo della recessione sarà più contenuto del previsto sull’industria Italiana

«È noto il legame tra industria italiana e tedesca che fa sì che la nostra produzione sia fortemente influenzata da quello che accade in Germania – dice Tajoli – La Germania è il nostro principale mercato di sbocco per molte filiere produttive, dalla meccanica, al pharma, filiere che attraversano confini italiani e tedeschi. Dunque inevitabilmente il rallentamento tedesco si farà sentire e potrà causare danni alla nostra industria». Ma non c’è da temere alcuna fine del mondo.

«Ci potrà essere un’amplificazione della situazione di crisi attuale delle nostre industrie ma nulla di sconvolgente – dice Tajoli – Non è un problema che direttamente viene dalla Germania ma è un problema europeo, che non si risolverà se non si trovano fonti energetiche alternative a livello europeo e i prezzi della bolletta energetica non si riportano su livelli di normalità». È dunque un problema di contesto: la Germania dipende dalla Russia per il gas ma è posizionata meglio sul fronte delle alternative, anche essendo più energivora. Aumento della bolletta energetica (e forte dipendenza dal gas russo), inflazione, tassi in rialzo, sono problemi che affliggono sia Italia sia Germania e rischiano si amplificarsi proprio in virtù di questi legami, ora che anche per Berlino si attendono tempi cupi. Ma se saremo bravi a sfruttare le sinergie, forse sapremo trasformare questo momento di crisi in una grande opportunità per la filiera congiunta italo-tedesca.

")