Morti viventi capaci di infettare l’intero sistema produttivo. Non è a caso che le imprese tenute “artificialmente” in vita tramite prestiti e sussidi, in quanto non in grado di operare secondo le normali condizioni di mercato, siano state definite Zombie. Un male soprattutto italiano e un male antico, che drena risorse che non vengono trasformate in valore ma finiscono disperse. Lo stesso Mario Draghi in piena pandemia sottolineava la necessità di proteggere «tutti i lavoratori ma non tutte le imprese», con un chiaro riferimento a quelle ormai morti viventi a cui dare capitali significava disperderli. Oggi, secondo un’analisi di Cerved, di questi rami secchi che rischiano di far appassire l’intero albero, nell’economia italiana ne esistono 23mila: una cifra ancora enorme, aziende che a ben vedere potrebbero essere la causa della stagnazione della produttività in Italia e in Europa. Perché distraggono risorse che potrebbero essere usate ben più proficuamente, per favorire le startup e le pmi innovative per esempio.

Verrebbe da chiedersi perché continuiamo a finanziarle: la risposta (che più avanti dettaglieremo) è che le banche continuando a prestare loro soldi evitano di iscrivere una perdita a bilancio con tutto ciò che questo significa sul piano patrimoniale. E allora cosa si dovrebbe fare? «Bisogna partire da una strategia di politica industriale. Lo Stato deve bloccare sussidi e bonus a pioggia. E creare le precondizioni per una competizione sana ed efficiente: lo Stato deve fare la ricerca di base, stilare le linee guida della formazione, creare la domanda. E poi lasciare le imprese a competere nel libero mercato. La storia insegna che sono queste imprese produttive e in crescita a trainare le economie fuori da ogni crisi in un tempo misurabile di 8 anni», così il professor Riccardo Gallo, docente di economia applicata alla Sapienza, protagonista in passato di diverse azioni di risanamento del sistema produttivo italiano sia in ambito governativo che finanziario e che di imprese zombie parlava già in un documento degli anni ’80.

Andrea Mignanelli, amministratore finanziario di Cerved, autore dello studio “Anatomia delle aziende zombie”, ci ha aiutato a tracciare l’identikit delle imprese zombie italiane e a fotografare l’oggi. «Le imprese zombie generano una serie di asimmetrie nel nostro sistema produttivo, contribuiscono alla stagnazione della produttività, distraggono capitali e possono escludere dal credito imprese sane e startup – dice Mignanelli, ad di Cerved – La crisi dovuta al Covid è stata gestita con aiuti e prestiti. Ora però servono interventi mirati, basati su strumenti, dati e tecnologie che permettono di fare uno screening corretto delle imprese su cui investire».

Un’errata allocazione delle risorse che è alla base della stagnazione della produttività in Italia

Di quanto questa allocazione è errata? Prendiamo a riferimento un parametro ancora di Cerved, che rileva che nel biennio 2020-21, per effetto di garanzie straordinarie sui prestiti, sono state risanate più di 40.000 aziende, quasi il 70% di quelle finanziate dal Fondo di Garanzia, (contro il 43% delle non finanziate) grazie a un afflusso di 3,1 miliardi di euro. Ma d’altro canto il 30% sono fallite: aziende decotte che hanno approfittato della pioggia di soldi e che hanno bruciato ben 1,3 miliardi di euro.

Allora perché le banche, anziché dirottare i fondi verso attività sane e promettenti, continuano a finanziare aziende che non hanno speranza di sopravvivere? La risposta è semplice quanto indicibile: post 2008 i regolatori hanno stretto le maglie sulla finanza e tutte le banche sono state costrette ad accantonare tanto più capitale a riserva quanto più rischiosi sono i prestiti che hanno in pancia. Sono le regole di Basilea per l’Europa, giunta al suo terzo aggiornamento. E allora, per non far comparire a bilancio maggiori npl, crediti non esigibili, le banche preferiscono rifinanziare imprese decotte e allungarne l’agonia, per salvare il proprio bilancio. E gli imprenditori dal canto loro fanno moral hazard e si pagano gli stipendi con questo denaro facile. Ogni crisi economica, qualunque sia la sua origine e l’epoca storica, si riversa sulle imprese ma si attenua solo grazie alle imprese.

Abbattere le imprese Zombie è possibile (e si deve fare)

Le “zombie firms”, tecnicamente, sono imprese con una storia almeno decennale e che da almeno tre anni non producono un utile sufficiente a ripagare neppure gli interessi sul debito: i lunghi anni di politica monetaria espansiva le hanno aiutate, consentendo loro di prendere a prestito sul mercato a tasso zero o quasi. Nel 2018 l’Ocse aveva fatto un appello agli Stati affinché si adoperassero per far sparire questo genere di attività improduttive. Ma i numeri ci dicono che le misure eventualmente adottate non hanno funzionato, neppure in un contesto come quello pandemico che qualcuno si aspettava avrebbe spazzato via i rami secchi.

Gallo: ci vogliono otto anni per uscire da una crisi (una ricetta universale per il risanamento, da Carlo di Borbone alla crisi petrolifera, a quella subprime)

Le misure possibili sono diverse: si potrebbe vincolare, per esempio, l’erogazione dei prestiti alla puntualità nei pagamenti dell’Iva e anche il nuovo Codice della Crisi, con l’attivazione dei segnali di allarme pensati per evitare i fallimenti, dovrebbe andare nella direzione di sfrondare il mercato da aziende già morte. Bisogna però partire da alcuni punti fermi, che sono quelli che traccia il professor Riccardo Gallo. «Dopo ogni crisi – dice Gallo – sono necessari otto anni per la ripresa dell’economia: così è stato nel 2008, così nella crisi petrolifera degli anni ’70. Sono le imprese a effettuare il risanamento. Lo Stato deve fare poche azioni mirati e audaci: ricerca di base, che richiede troppo capitale, troppo tempo e alto rischio ed è propedeutica alla ricerca di base che fanno le imprese. Poi lo Stato deve creare domanda: deve comprare i prodotti migliori e incentivare le imprese a realizzarli. E deve occuparsi di formazione, non operativamente ma in termini di livello e standard. Infine, deve favorire la concorrenza».

Questa politica, racconta il professore, fu messa in atto da Carlo di Borbone nel ‘700, epoca in cui non a caso Napoli era capitale economica dell’Europa, grazie al proliferare dell’industria tessile. Racconta Gallo: «il sovrano fece formazione fondando a San Leucio una Scuola della seta, creò la domanda pubblica (con feste a corte in cui le dame facevano a gare per indossare il vestito più bello); e promosse l’innovazione, favorendo il filo di seta sottile anziché la seta grezza che veniva usata in precedenza per fare tessuti di bassa qualità: in tal modo mettendosi in concorrenza con il velluto francese. Carlo di Borbone non favorì i singoli settori, politica che distorce il mercato e distrugge la concorrenza di mercato». Il suo successore Federico IV fece un significativo passo indietro da cui iniziò un declino inarrestabile: «trasformò San Leucio in fabbrica: creò lavoro, ma di fatto distrusse l’economia fiscalizzando gli oneri sociali, dando dote e appartamento alle lavoratrici. In tal modo il costo del lavoro si abbassò e andarono in crisi gli artigiani. L’arte della seta napoletana era in crisi a fine 1700. La morale che se ne trae è semplice: la competitività si crea favorendo la concorrenza, occupandosi di formazione e creando domanda pubblica e ci vogliono due o tre legislature, in cui si compiano riforme spaventose ma mirate a conseguire l’obiettivo senza guardare in faccia a nessuno».

In sostanza la tesi del professore è che lo Stato debba operare a priori per creare le precondizioni di competitività, garantendo infrastrutture e servizi che consentano alle imprese di competere alla pari sul mercato aperto globale. Cosa significa in concreto? «Significa che lo Stato deve investire nelle infrastrutture, come strade, ferrovie e connettività, Internet ad alta velocità, che favoriscono la mobilità delle merci e delle persone. Inoltre, lo Stato deve garantire servizi di qualità, come l’istruzione e la formazione professionale, che sviluppino le competenze dei lavoratori e le rendano in linea con le esigenze del mercato. Un esempio concreto potrebbe essere l’istituzione di parchi tecnologici o centri di ricerca che favoriscano l’innovazione e la collaborazione tra imprese e istituti accademici».

Italia, un problema antico di competitività

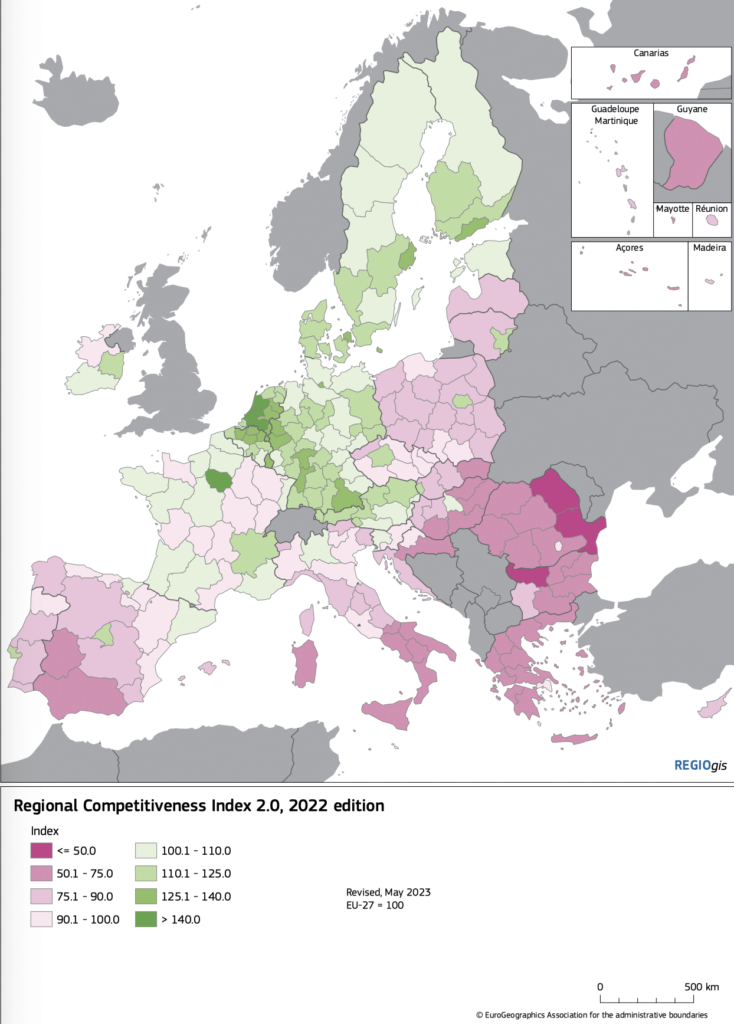

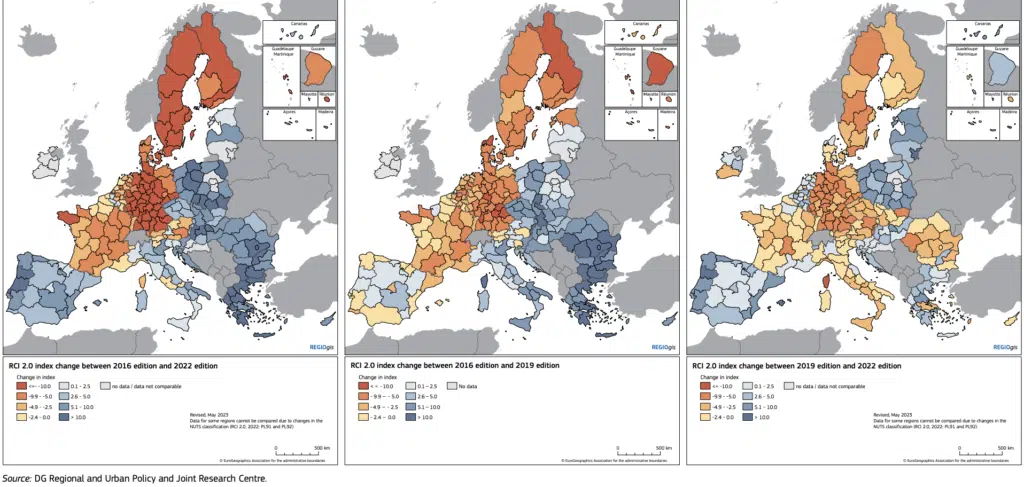

Che questo non sia avvenuto negli anni lo dimostra la classifica di competitività, in cui l’Italia è al ventunesimo posto sui 27 Paesi Ue, secondo l’ultimo rapporto della Commissione europea sul Regional Competitiveness Index, elaborato sulla base di 68 indicatori (relativi al grado di efficienza, d’innovazione e ad altre circostanze interne alle regioni europee). Rispetto alla media di 100, l’Italia si colloca a quota 84,1. Ma il fatto rilevante è che abbiamo perso progressivamente terreno: nel 2019 eravamo al diciottesimo posto, nel 2016 al diciassettesimo. Perché è accaduto? «Una delle ragioni principali – risponde Gallo – è stata l’adozione dell’euro, che ha impedito la svalutazione competitiva delle imprese italiane. Prima dell’introduzione dell’euro, l’Italia era la settima potenza economica mondiale e occupava una posizione più alta nella classifica di competitività. Tuttavia, senza la possibilità di svalutare la propria valuta, le imprese italiane hanno avuto difficoltà a competere sul mercato internazionale. Questo ha portato a una perdita di competitività e a una conseguente scivolata nella classifica». E come abbiamo cercato di rimediare? «Con politiche assistenzialiste dello Stato: soprattutto quando si tratta di iniezioni di moneta attraverso bonus e voucher, l’efficacia di tali misure è spesso limitata, anche perché il sistema non è in grado di assorbire adeguatamente il denaro iniettato. Come un circuito elettrico senza un motore, l’eccesso di energia si trasforma in riscaldamento della resistenza elettrica, che consuma il surplus energetico. Analogamente, in economia, l’eccesso di massa monetaria non utilizzata si consuma attraverso l’inflazione, bruciando l’eccesso di moneta. Ritengo che sia necessario un approccio più mirato e orientato alla produttività e all’innovazione per stimolare la crescita economica».

Oggi il Pnrr può svolgere un ruolo importante nel fornire gli strumenti e le risorse necessarie per sostenere la ripresa economica. «Tuttavia, è fondamentale che i policy maker riconoscano anche il ruolo delle imprese nel risanamento. Le imprese, con la loro capacità di innovazione e di adattamento, devono essere al centro del processo di ripresa. Il Pnrr dovrebbe quindi mirare a creare le condizioni favorevoli per l’attività imprenditoriale, fornendo supporto finanziario, investimenti nell’innovazione e promuovendo la formazione dei lavoratori. Solo attraverso una collaborazione efficace tra Stato e imprese potremo superare questa crisi e costruire una base solida per il futuro». Servono riforme audaci ma mirate. «Dobbiamo concentrarci sulla competitività, la concorrenza, la formazione e la domanda pubblica. Le riforme dovrebbero puntare a creare un ambiente favorevole all’innovazione, migliorare la qualità dell’istruzione e della formazione, promuovere la concorrenza sana tra le imprese e utilizzare la domanda pubblica come motore per l’innovazione e lo sviluppo. È importante evitare incentivi e settori prioritari che possono distorcere la concorrenza di mercato. Solo così potremo costruire un futuro prospero per l’Italia».

Imparare dalle crisi del passato per orientare una politica industriale efficace

La crisi attuale che come ogni crisi mentre si svolge sembra irrisolvibile, si risolverà. E qualunque sia la sua origine, monetaria, finanziaria esogena poiché impatta fortemente anche sulle imprese e dalle imprese emerge il risanamento, se ne ricava che la ricetta per uscirne è fatta con due ingredienti: produttività e innovazione tecnologica. Spingendo su questi due fattori, la crisi si conclude in un tempo medio che il professor Gallo stima in otto anni. «Il calcolo deriva dall’osservazione empirica: è avvenuto la prima volta nel 73-74 con la crisi petrolifera, quando il prezzo del petrolio aumentò di dieci volte e l’inflazione salì alle stelle. A quell’epoca gli economisti si occupavano dei petrodollari e dell’impatto sulla bilancia dei pagamenti e nessuno si focalizzava sui conti delle aziende: gli economisti ritenevano che la crisi fosse monetaria, generata dal fatto che i Paesi arabi ricevevano moneta pregiata e questo generava uno sbilancio dei pagamenti. Le aziende intanto facevano utili insperati: che fossero in crisi era un’ipotesi e un puro abbaglio, perché la contabilità si faceva a mano e i bilanci si approvavano al settembre dell’anno successivo, 9 mesi dopo. Nel 1974 le scorte erano abbondanti e garantivano produzione per mesi e tutti vendevano a prezzi nuovi inflazionati, usando materie prime pagate a prezzi vecchi. Nell’81 la crisi era finita: nel frattempo il nostro paese aveva puntato sull’attrazione dell’innovazione tecnologica, a partire dalla Fiat».

E nel 2008 lo schema si è ripetuto: «il problema erano i derivati – ricorda Gallo – ma l’effetto si è riversato anche sulle imprese. Otto anni dopo, nel 2016, arriva l’innovazione tecnologica che porta fuori dal guado arriva sotto forma di industria 4.0. E oggi, possiamo stimare che grazie al Pnrr, usciremo dalla crisi pandemica nel 2028».

Anatomia delle imprese Zombie: lo studio di Cerved

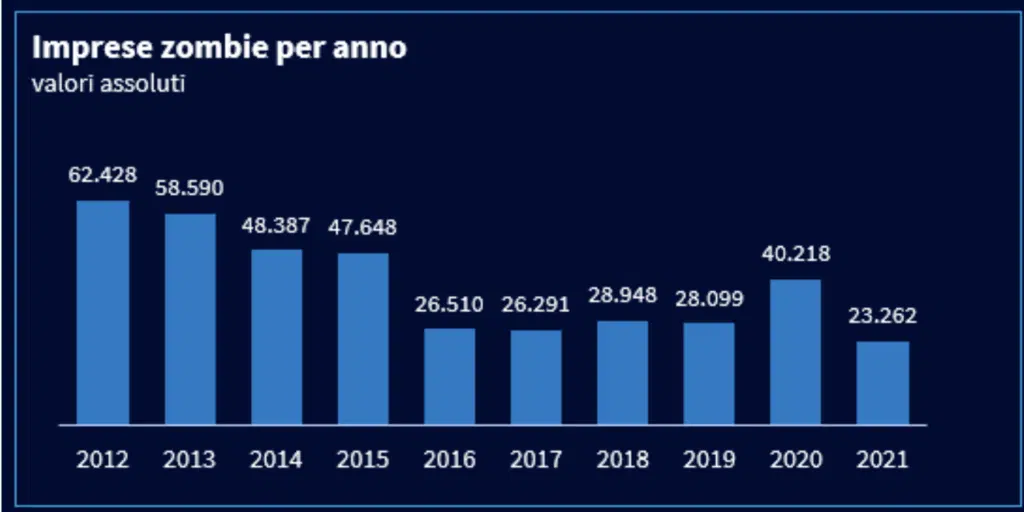

Qual è oggi la situazione? Il rallentamento della crescita, l’aumento dei tassi di interesse e il livello dei costi dei fattori produttivi ancora elevati, costringeranno molte tra le imprese più vulnerabili a chiudere i battenti nell’arco dei prossimi dodici mesi. Ne sono convinti gli analisti di Sp Global Ratings che hanno lanciato l’allarme: secondo la loro ricerca il tasso di insolvenza delle società europee con rating di grado speculativo (high yield) potrà raggiungere il 3,6% rispetto al 2,8% entro marzo 2024 registrato nel marzo 2023. E tra le imprese a maggior rischio si collocano, giocoforza, le imprese zombie. Il loro identikit è stato tracciato da Cerved nello studio “Anatomia delle imprese zombie”. Per ragioni strutturali, l’Italia è uno dei Paesi Ocse a più alta incidenza di imprese zombie, più che dimezzate a partire dalla crisi del 2012 ma di nuovo cresciute nel 2020 a causa della pandemia, quando il forte aumento delle aziende a rischio ha richiesto misure di sostegno che hanno mantenuto sul mercato realtà molto fragili finanziariamente: ancora a fine 2022, infatti, le procedure gravi come fallimenti, liquidazioni giudiziali e controllate risultavano in calo (7.207, -20,3% rispetto al fine 2021) nonostante i rincari dell’energia, l’inflazione e il rialzo dei tassi abbiano riacutizzato i problemi di liquidità delle imprese.

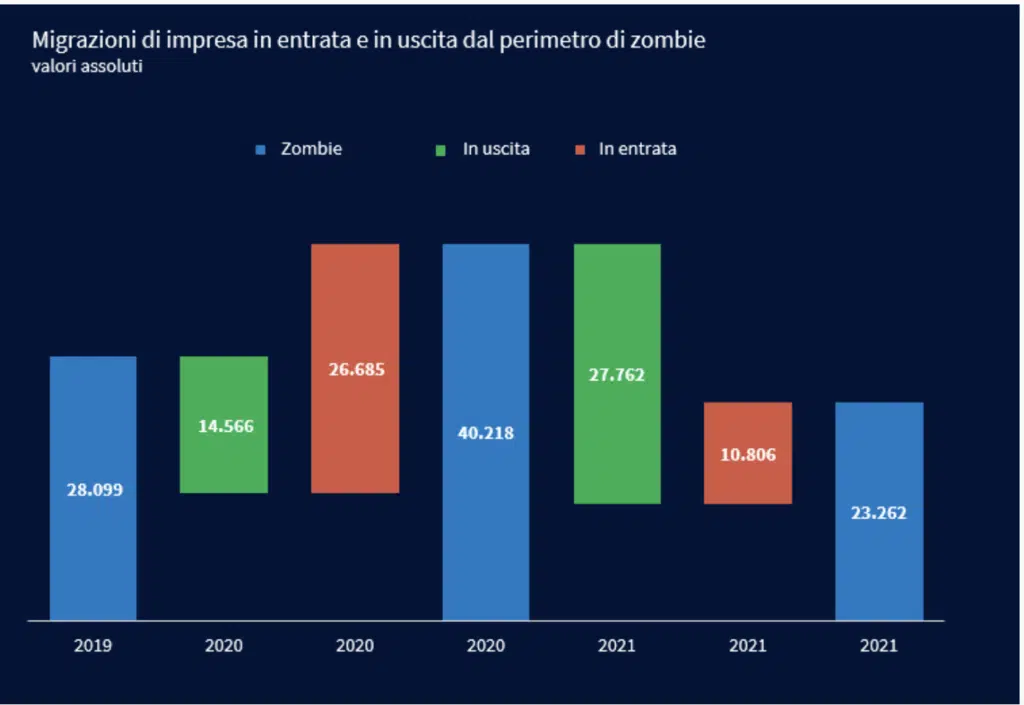

Tuttavia, la ricerca di Cerved – che ha ricostruito l’evoluzione delle imprese zombie negli ultimi 10 anni integrando le serie storiche dei bilanci di tutte le società di capitale italiane, gli score di rischio (Cerved Group Score) e le chiusure di impresa – dimostra che i flussi in entrata e in uscita sono in realtà molto dinamici: nel 2020 le zombie erano schizzate a 40.218 (cifre che non si vedevano dal 2015) per effetto di 26.685 nuovi ingressi e questo nonostante più della metà (14.566) si fosse risanata quello stesso anno; nel biennio 2020-21, il 22,6% (6.361) usciva definitivamente dal mercato a seguito di procedure gravi (2.865) o risultava non più attivo (3.496), con uno strascico di 12,2 miliardi di euro di potenziali crediti deteriorati (Npl), mentre 7.474 aziende (26,6%) restavano nella stessa condizione. Al contrario, nel 2021 la ripresa economica favoriva l’uscita dallo status di zombie di 27.762 imprese (con 71 miliardi di debiti finanziari risanati), ma altre 10.806 vi entravano. Quanto ai debiti finanziari, nel 2021 erano in aumento: 130,4 miliardi di euro (di cui solo 20,4 finanziati da Fondo di Garanzia) contro i 128,6 miliardi del 2019, nonostante il numero di imprese zombie fosse calato da 28.099 a 23.262; anche l’indebitamento medio era più alto (5,6 milioni contro 4,6).

Una categorizzazione mobile: chi si risana e chi fallisce

Quella delle zombie è una categorizzazione più mobile di quanto si creda: attualmente, sulla base dei bilanci 2021 che sono gli ultimi disponibili, in Italia ce ne sono 23.262 – composte dalle 12.456 che non si sono risanate (ancora zombie) e da 10.806 new entry – per il 45,9% (10.675) finanziate dal Fondo di Garanzia con 7 miliardi di euro a fronte di 20,4 miliardi di debiti finanziari iscritti a bilancio. «Le ragioni per cui ciò accade sono legate alla salvaguardia della tenuta economica e dei livelli occupazionali del Paese – commenta Andrea Mignanelli, Amministratore Delegato di Cerved – così come alla necessità di contenere il rischio di insolvenza e di generazione di nuovi crediti deteriorati. Tuttavia, la presenza di imprese zombie pesa sul sistema produttivo, perché distrae capitali che potrebbero garantire rendimenti più alti e maggiore produttività altrove, rende difficile l’accesso al credito a imprese sane e startup, contribuisce alla stagnazione e disincentiva l’ingresso di nuovi operatori, aumenta il costo del denaro ed espone maggiormente il sistema alla trasmissione di shock finanziari. La crisi generata dal Covid è stata gestita con aiuti e prestiti. Ora però servono interventi mirati, basati su strumenti, dati e tecnologie che permettono di fare uno screening corretto delle imprese su cui investire».

La mappatura delle imprese zombie in Italia, per settore e per regione

Lavorazione dei metalli, logistica e trasporti, chimica e farmaceutica, servizi assicurativi, finanziari e non finanziari, largo consumo, elettromeccanica e sistema casa si rivelano i comparti con la più alta percentuale di aziende zombie risanate sul totale del 2019 (tra 60,2% e 52,7%), mentre quelli dove le imprese riscontrano più difficolta a rientrare a pieno titolo nel mercato sono sistema moda, mezzi di trasporto, costruzioni, carburanti, energia e utility, elettrotecnica e informatica (tra 43,5% e 47,9%). Se si considera invece l’incidenza delle aziende zombie su ciascun comparto, nel 2021 agricoltura e allevamento (5,2%), largo consumo (5%), carburanti e energia e utility (4,1%) mezzi di trasporto (3,8%) e sistema moda (3,5%) erano quelli più colpiti, su una media trasversale italiana del 2,4%; al contrario, servizi finanziari e assicurativi (0,2%) e immobiliare (0,5%) si dimostrano appena lambiti dal fenomeno.

Quanto all’analisi territoriale, il Trentino Alto Adige ha la più altra percentuale di aziende zombie sanate sul totale del 2019 (61,2%), seguito da Abruzzo (55,7%), Calabria (55,2%), Sardegna (54,9%), Basilicata (53,5%), Piemonte e Sicilia (53,3%), Puglia (52,8%), Veneto (51,8%) e Marche (50,5%). Maglia nera invece alla Valle d’Aosta (44,2%); con risultati un po’ migliori, ma sempre in fondo alla classifica, troviamo Liguria (47,2%), Toscana (47,5%), Umbria (48%), Molise (48,8%), Emilia Romagna (48,9%), Friuli Venezia Giulia (49,5%), Lazio e Lombardia (49,6%), Campania (50%). Osservando invece l’andamento delle aziende zombie tra il 2019 e il 2021, vediamo che la riduzione più forte si è avuta in Sardegna (-42,9%), seguita da Sicilia (-32,3%), Calabria (-30,1%), Abruzzo (-26,8%), Basilicata (-25,7%) e Puglia (-24,6%). Al contrario, variazioni minime si sono avute in Umbria (-3,4%), Toscana (-4,3%) e Friuli Venezia Giulia (-5,7%), mentre in Valle d’Aosta il trend è in crescita (da 52 a 56, pari al 7,7% in più).

")