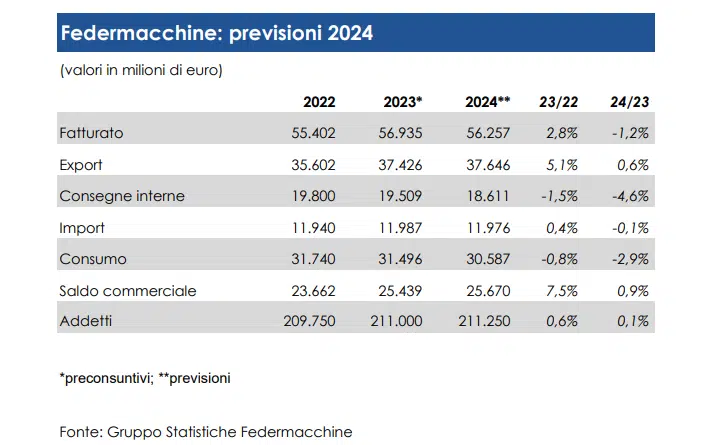

Dopo un 2022 da record, con un fatturato in crescita del 10,7% a 55,4 miliardi di euro, il machinery italiano chiude il 2023 con un aumento del 2,8% e ricavi per 56,9 miliardi. In spolvero l’export (+5,1% per 37,4 miliardi) mentre il mercato interno arretra dell’1,5% a 19,5 miliardi. «La dinamica di crescita è l’effetto dell’onda lunga degli ordini accumulati nel 2022. Molte aziende si lamentano per essere passate da ordinativi che coprivano 8-9 mesi di produzione a ordinativi che coprono solo 3 mesi. Ma è lo standard pre-Covid, non possiamo pretendere che l’eccezione diventi una regola», afferma Bruno Bettelli, presidente di Federmacchine, cofondatore, presidente e ceo di I-Tech, (oem per il mondo ceramico) e membro del consiglio di Acimac, l’associazione dei costruttori italiani di macchine e attrezzature per la ceramica.

Il comparto dei macchinari è uno dei pilastri della manifattura italiana con nomi importanti come Ima, Coesia, Marchesini, Biesse, Cama, Camozzi, Prima Industrie, Salvagnini, Breton. Nonostante si affermi che si viva in uno stato di permacrisi, di crisi permanente, il comparto del machinery continua dunque a esprimere i migliori risultati di sempre, segno che possiede gli anticorpi per superare momenti di grande difficoltà. Come dire, l’importante è saper reagire. Così è stato per il Covid, per la disruption delle supply chain globali, per la crisi energetica e così ci si augura possa avvenire in un momento in cui le rotte degli scambi commerciali risentono del deterioramento geopolitico innescato dalla guerra in Europa e dal dissesto medio-orientale. Comunque la si veda siamo però di fronte a una nuova fase. Nel 2024 il giro d’affari potrebbe registrare un calo dell’1,2%, causa soprattutto da una diminuzione della domanda interna. Sembra invece tenere l’export con vendite stimate agli stessi livelli del 2023. «Nonostante l’incertezza, esistono sempre opportunità. L’Italia può fare leva sulle esportazioni di beni strumentali ad elevata sofisticazione che si distinguono per l’alta intensità di automazione, creatività e tecnologia, un segmento che nell’export potrebbe generare ulteriori vendite per 16 miliardi», dice Bettelli.

La competizione si gioca anche su nuovi modelli di business basati sulla servitizzazione e sulla velocità di adeguamento alla transizione green e digitale. «Chi non avrà la capacità o i mezzi per finanziare la doppia transizione corre il rischio di essere emarginato», dice Bettelli. Tuttavia, esiste un problema di tempistiche. «Le regolamentazioni europee spesso ci penalizzano. È bene che le rappresentanze industriali possano contribuire a orientare le decisioni che si prendono al tavolo europeo. Solo così si può evitare che si affermino condizioni di mercato sfavorevoli per il manifatturiero italiano», afferma Bettelli.

Competitività globale, transizione digitale, nuovi modelli di business e servitizzazione.

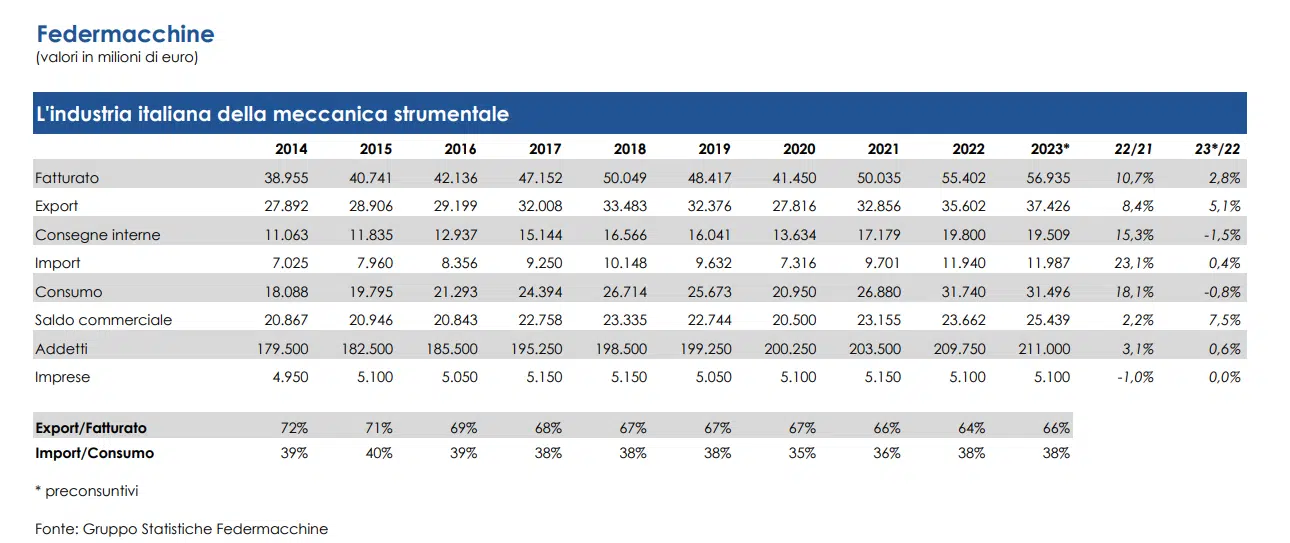

Il machinery è uno dei pilastri della manifattura italiana che con i suoi 57 miliardi rappresenta il 2,8% del Pil. Per inciso, Federmacchine include oem di 12 diverse associazioni: Acimac (ceramica), Acimall (legno), Acimga (grafica), Acimit (tessile), Amafond (fonderie), Amaplast (gomma plastica), Assomac (calzature e pelle), Marmomacchine (marmo), Federtec (trasmissione della potenza), Gimav (vetro), Ucima (packaging), Ucimu (macchine utensili).

Incentivi alla modernizzazione e trasformazione digitale del comparto. Sono necessarie misure strutturali

Per Bettelli è il dimezzamento dell’aliquota per il credito di imposta 4.0 per gli acquisti di nuovi macchinari, sceso nel 2023 al 20%, che ha contribuito a frenare la domanda interna. «È evidente che in questi ultimi mesi gli investimenti sono rallentati in attesa di conoscere i provvedimenti a disposizione nel 2024, dice Bettelli. Sappiamo che le fabbriche italiane stanno aggiornando il proprio parco macchine ma negli stabilimenti produttivi del paese, soprattutto nelle pmi, sono ancora in funzione macchinari di 20-30 anni. Dobbiamo agevolare la sostituzione delle tecnologie obsolete da parte di tutte le aziende, anche quelle più piccole, che hanno disponibilità economiche più contenute. Solo così potremo assicurare il miglioramento della competitività del made in Italy». Bettelli auspica quindi misure strutturali a partire proprio dal credito di imposta 4.0 per gli investimenti in nuovi macchinari. «In questo modo le imprese potrebbero pianificare con più tranquillità, e su periodi più ampi, gli acquisti in tecnologia di produzione, liberandosi dalle scadenze legate all’annualità della legge di bilancio».

Si attende poi di capire come potranno essere utilizzate le risorse destinate al Piano Transizione 5.0 e finanziate dal fondo Re-power EU. Come dice Bettelli, «bene l’idea di legare incentivi all’acquisto di nuovi macchinari al tema del green manufacturing e digitalizzazione e di prevedere misure per la formazione. Ma deve essere chiaro, fin dai primi mesi dell’anno nuovo, quali saranno gli effettivi provvedimenti a disposizione delle imprese».

Software e digitale devono diventare competenze “core” abilitanti la sostenibilità economica del machinery

Le aziende del machinery hanno competenze prevalentemente meccaniche, come riuscire a compiere la transizione digitale, di prodotto e di processo, per competere nei nuovi scenari di mercato? Come dire, nelle aziende esistono le truppe di fanteria ma non esistono le truppe d’assalto per scalare verso il digitale, un imprenditore può capire in quale direzione andare ma se non ha l’equipaggio adatto va alla deriva. «Le competenze digitali devono diventare una competenza core, risponde Bettelli. È fondamentale che queste capacità siano sviluppate all’interno dell’azienda o da aziende collegate, partecipate, o connesse in modo intrinseco alla produzione. Integrare nuove competenze, sperimentare. Il differenziale competitivo è sempre più riposto nel software, nel dato che diventa informazione accessibile da ogni parte del mondo. Per questo la transizione digitale ormai avviata deve procedere senza stop e in modo sempre più omogeneo fino a toccare anche le aziende che si sono dimostrate più restie a questo cambiamento. L’hardware resta l’elemento centrale della nostra attività di costruttori di macchinari ad alta tecnologia ma non può più prescindere dal software. È l’unica scelta che ci può mettere al sicuro dalla concorrenza sul prezzo. Siamo dei grandi artigiani della manifattura, abbiamo l’attenzione al dettaglio. Bene. se aggiungiamo le competenze specialistiche, se si ha il coraggio di valutare nuovi modelli di business continueremo a essere i player indiscussi del machinery globale».

Servitizzazione e modelli pay per use. Attenzione massima alle nuove tendenze di mercato per prepararsi alle prossime disruption

Per Bettelli è essenziale continuare il percorso di digitalizzazione e farlo con un’attenzione alla sostenibilità. E considerare un possibile cambiamento dei modelli di business. «Il mercato potrebbe virare rapidamente verso un modello di consumo per utilizzo, dice il Presidente di Federmacchine. Servitizzazione, pay per use. Nel giro di pochi anni si materializzerà una concorrenza basata su nuovi modelli di business. Potenziamo dunque la digitalizzazione dei processi dando sempre più importanza al dato, all’informazione. Vendere la macchina e servitizzare l’informazione a canone mensili: mi lego al cliente per lunghi periodi, abbasso il costo inziale di investimento e posso competere con una proposta che potrebbe essere dirompente, dice Bettelli. Un percorso, dove l’intelligenza artificiale diventa una componente essenziale, basti pensare a come una chatbot può fornire assistenza 24 ore su 24 indistintamente dal fuso orario dei paesi dove sono presenti nostri clienti. Dobbiamo stare attenti ai potenziali cambiamenti, afferma Bettelli. Se li ignoriamo, se continuiamo a dire che i clienti non sono pronti che non lo faranno mai commettiamo un grande errore. Quindi, prestare massima attenzione alle nuove tendenze di mercato e cercare di metabolizzare gradualmente i cambiamenti».

Export, la concorrenza globale inizia a sottrarre quote di mercato potenziale nei paesi emergenti

La quota export del machinery rimane alta ma preoccupa la crescente competizione globale. «Abbiamo perso potenziali quote di mercato e se ne sono avvantaggiati player come Cina e India, dice Bettelli. Le imprese di quei paesi sono supportate e incentivate da interventi di politica industriale che mirano a ritorni dell’investimento di lungo periodo. E i risultati si vedono. Tutto il contrario dell’Italia, che in questi ultimi 30 anni è diventato un paese più fragile. Dipendiamo dall’estero per la fornitura energetica, per i semiconduttori, per le tecnologie dell’informazione, per la logistica».

Insomma, i risultati degli ultimi due anni dimostrano che il made in Italy ha ancora delle potenzialità, ma un domani non sarà più sufficiente: le tradizionali capacità creative nell’ambito della meccanica e dell’automazione, devono essere accompagnate da una politica industriale a sostegno della competitività d’impresa». Altri fattori che potrebbero rallentare l’innovazione? «Il calo demografico e la scarsità di competenze adeguate per la trasformazione digitale, dice Bettelli. È innegabile, paesi come la Cina e l’India sono diventati competitivi perché hanno vissuto un forte incremento demografico, osserva Bettelli. In Italia le competenze invecchiano, si rischia di meno e si è ostaggio del pregresso. Difficile trovare persone disponibili ad uscire dalla propria comfort zone».

Effetti geopolitici e politiche globali delle superpotenze limitano l’espansione del manifatturiero italiano

«Per le politiche imposte dagli Usa ci vediamo preclusi mercati come quello iraniano che sarebbe un importantisssimo mercato di sbocco per la nostra meccanica strumentale. Come se non bastasse, la guerra commerciale Usa-Cina. Esempio? Gli Stati Uniti hanno bloccato le importazioni di ceramica dalla Cina. Decisione che ha penalizzato la Spagna e ha portato alla ribalta l’India, che in questo modo è riuscita ad aumentare la propria quota export del 57%. In questo caso parliamo di un segmento che non entrava in diretta concorrenza con quello italiano, ma serve a far capire come la guerra commerciale possa di colpo cambiare le dinamiche dell’export. Noi italiani abbiamo per esempio perso quote di mercato nel sud-est asiatico. La crisi immobiliare cinese, si parla di 300 milioni di immobili invenduti, ha portato al blocco del 50% dei forni, ma la Cina continua a produrre 5 miliardi di metri quadri di ceramica. E se il mercato interno cinese non assorbe più, quelle quote vanno in export, nel sud-est asiatico, sottraendo opportunità al machinery italiano». Cina quindi, un paese molto aggressivo su tutti i mercati di esportazione. Come dice Bettelli, «Ha superato il Giappone nella produzione di auto e sono arrivati anche qui da noi. A Modena, nel cuore della motorvalley, si è insediato Byd, il gigante cinese dell’auto che ha da poco aperto una concessionaria accanto a quella della Ferrari. Come competere? Come sempre, giocando le carte dell’innovazione, rendendo disponibili prodotti di fascia alta, tecnologicamente più avanzati».