Causa Coronavirus e conseguenti misure di contenimento sanitario, che hanno dettato la chiusura delle aziende ritenute non essenziali, l’indagine congiunturale trimestrale, realizzata da Confindustria Piemonte, non può che registrare il crollo del clima di fiducia delle imprese piemontesi, travolte dall’emergenza pandemica. Il sondaggio è stato condotto nell’arco delle quattro settimane del mese di marzo: dunque in un periodo caratterizzato da una rapidissima, e in larga misura inattesa, escalation dei contagi e dei conseguenti provvedimenti restrittivi. Il numero di risposte è stato poco superiore a b, del tutto allineato a quello abituale nelle indagini precedenti.

Il peggioramento degli indicatori è eloquente e generalizzato. Nel comparto manifatturiero, quasi il 45% delle imprese prevede una riduzione della produzione, contro il 10% che si attende un aumento. Il saldo (pari a -29 punti percentuali) peggiora di 22 punti.

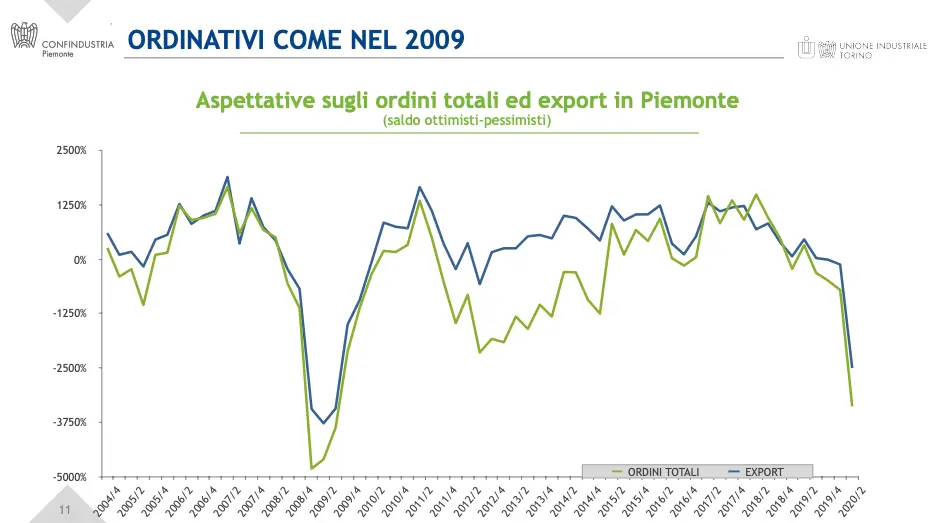

Ancora più drammatiche le previsioni sugli ordinativi: il 50% sconta una contrazione (contro l’11%). Era dal 2009, anno di picco della crisi scoppiata nel 2008, che non si registravano valori così negativi per produzione e ordini. Crollano anche export e redditività. Aumentano i ritardi nei pagamenti – un indicatore molto sensibile alle fasi di brusco deterioramento del mercato. Si impenna il ricorso alla CIG: quasi un terzo delle aziende prevede di essere obbligata a fare ricorso agli ammortizzatori sociali. Percentuali così elevate non si vedevano dal 2012-2013.

«Il nostro sondaggio di marzo – commenta Fabio Ravanelli, Presidente di Confindustria Piemonte – riflette puntualmente la gravità della crisi e i timori per il futuro del nostro sistema produttivo. Indicazioni che trovano conferma nei dati e nelle previsioni, molto preoccupanti, su produzione industriale, Pil, consumi, export. Una crisi molto diversa, per natura e implicazioni, dalla “grande recessione” del 2008-2009, che pure ha avuto costi altissimi. Oggi è a rischio la tenuta economica e sociale del nostro Paese, non solo qualche punto di Pil. Dobbiamo mettere in campo, insieme alla Bce e all’Europa, tutte le risorse disponibili per sostenere la liquidità delle imprese, aiutare le famiglie, mantenere la continuità delle filiere».

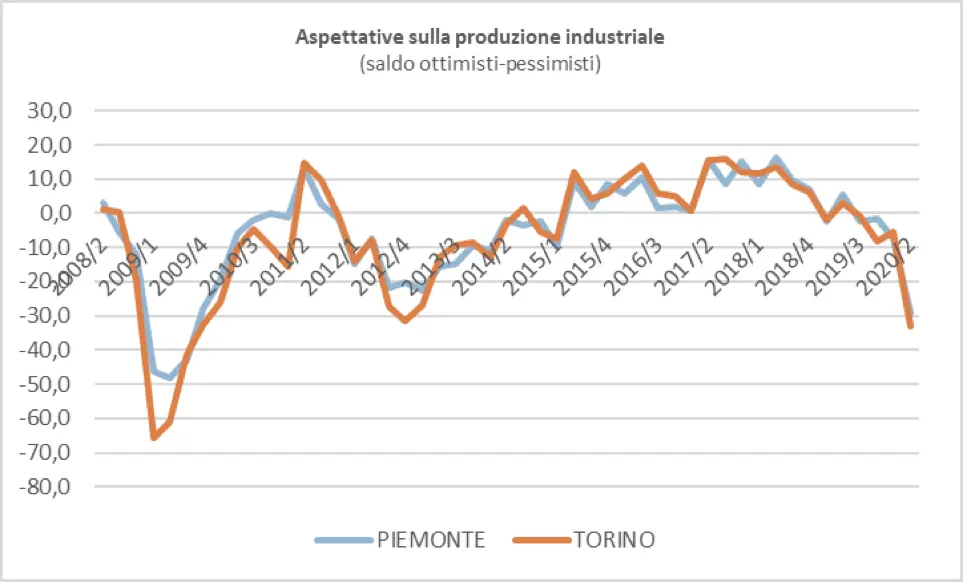

Una analisi più dettagliata mostra come gli indicatori siano progressivamente peggiorati in conseguenza dell’aggravarsi dell’epidemia. Nella prima settimana di marzo il saldo ottimisti-pessimisti riferito alla produzione era di meno venti punti, poco lontano dal valore di gennaio; a fine mese è sceso a meno 70 punti.

Tutti i settori produttivi sono stati colpiti dall’emergenza, in modo abbastanza omogeneo. Unica e parziale eccezione è il comparto alimentare, ma anche in questo caso, per la prima volta da anni, gli indicatori sono negativi.

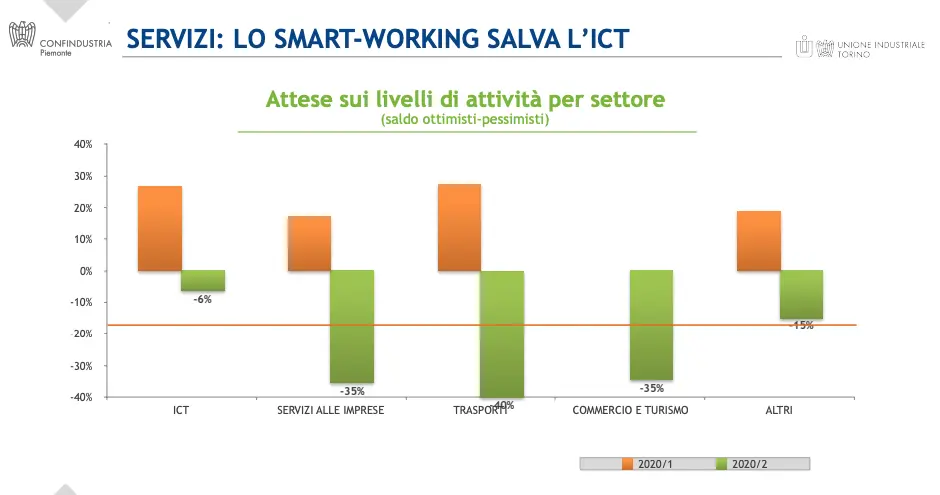

Anche il comparto dei servizi è stato coinvolto in pieno dalla crisi. Gli indicatori sono appena meno sfavorevoli di quelli del comparto manifatturiero. Tuttavia molto più marcato è il cambiamento di clima: una vera e propria doccia fredda, considerando che a gennaio il terziario operava in condizioni di mercato espansive, con attese molto positive per attività, ordinativi e occupazione. Isolata eccezione è il comparto Ict, senza dubbio per effetto dell’esponenziale aumento dello smart working.

Anche a livello territoriale non emergono grandi differenze. Gli indicatori meno pessimistici sono riferibili a Cuneo, senza dubbio in conseguenza del maggior peso dell’agroalimentare. Tuttavia anche in questo caso il saldo ottimisti-pessimisti (-18 punti) è fortemente negativo e non trova immediati termini di paragone nel trend degli ultimi anni. Le valutazioni delle imprese torinesi sono perfettamente allineate alla media regionale.

Da alcuni anni l’indagine di marzo contiene una valutazione dell’andamento dell’anno appena concluso. Nel complesso, il 2019 è stato un anno ancora positivo quanto a crescita del fatturato e redditività, ma di netto rallentamento rispetto al 2018.

Nel comparto manifatturiero, la percentuale di imprese che hanno chiuso l’anno con un aumento del fatturato (34%) è identica a quelle che hanno registrato una dinamica opposta. Positiva la redditività: il 66% delle aziende ha realizzato un utile di bilancio, contro il 10% che ha chiuso in perdita. L’indebitamento è risultato sostanzialmente stabile. Debole l’andamento degli investimenti: il 27% delle aziende ha aumentato la spesa per investimenti rispetto all’anno precedente, il 19% l’ha diminuita, mentre il restante 54% l’ha mantenuta costante o non è in grado di fare valutazioni.

Migliore la performance del terziario, in linea con le indicazioni delle indagini condotte nel corso del 2019, che registravano condizioni di mercato brillanti.

Il 42% delle imprese ha aumentato il fatturato; solo il 16% lo ha ridotto. Ottimi anche i risultati di bilancio: il 66% ha chiuso il 2019 in utile (contro l’8%). In riduzione l’indebitamento (9% di aumento contro 18%), nonostante il buon andamento degli investimenti: il 32% delle imprese ha aumentato la spesa rispetto al 2018 (contro il 15%).

«L’epidemia ha colpito il nostro Paese in un momento difficile – commenta il Presidente dell’Unione Industriale di Torino, Dario Gallina. Eravamo già in recessione, con modeste prospettive di rilancio e un deficit elevato; alla debole dinamica degli investimenti produttivi si aggiungeva la situazione di crisi strutturale di comparti importanti, a partire dall’automotive, in mezzo al guado di un complesso processo di transizione tecnologica. Il blocco delle attività rischia di essere letale per interi settori produttivi e tipologie di aziende. Nessuna impresa, per quanto solida e ben patrimonializzata, può permettersi uno stop prolungato. Confindustria sostiene con forza che è necessario e possibile ripartire al più presto. L’obiettivo, primario e irrinunciabile, di tutelare la salute dei lavoratori, è pienamente conciliabile con quello di riaprire le fabbriche».

Comparto manifatturiero

Per le oltre 1.000 aziende del campione, crollano le attese per il secondo trimestre 2020 su produzione, ordini ed export, mentre l’occupazione, pur negativa, scende meno grazie all’utilizzo di ammortizzatori sociali.

In particolare il saldo sulla produzione totale passa da -7,3% a -29,1 e quello sugli ordinativi totali da -7,1% a -33,8%. In forte calo anche le attese sull’export, che passano da -1,2% a -25,0%. Negative anche le previsioni sull’occupazione, il cui saldo passa da -0,8% a -8,1%.

In questa situazione di emergenza, si attenua la correlazione tra produzione e propensione alle esportazioni: tutte le imprese, di ogni dimensione, subiscono una battuta di arresto. Le piccolissime esportatrici, che vendono all’estero meno del 10% del fatturato, registrano un saldo ottimisti pessimisti fortemente negativo (-33,5%), le piccole che esportano dal 10 al 30% del fatturato, -32,0%. Per le medie esportatrici, che esportano tra il 30 e il 60% del fatturato, il saldo è -24,8, mentre per le grandi (oltre 60% del fatturato) è -24,0%.

Si attenua anche l’ampiezza del divario tra la performance delle imprese con oltre 50 addetti e quelle più piccole, con saldi rispettivamente pari a –20,0% (era -0,6% a dicembre) e -33,6% (era -10,7%).

Si impenna il ricorso alla CIG, più che doppio rispetto a dicembre; ne fa richiesta il 30,7% delle aziende (dal 14,8% della scorsa rilevazione, pre-pandemia), una percentuale per alcuni settori vicina a quella del 2009.

Comprensibilmente si riducono le aziende con programmi di investimento di un certo impegno, che passano dal 23,3% al 19,2. Per ora il tasso di utilizzo della capacità produttiva registra un leggero calo (72% un valore appena al di sotto della media pre-crisi) che probabilmente si accentuerà nel prossimo trimestre.

Varia un poco la composizione del carnet ordini, in particolare aumentano le aziende con ordini per meno di un mese (25,5%) e diminuiscono quelle con visibilità oltre i 6 mesi (10,1%). Restano più o meno stabili quelle che hanno ordinativi per un periodo di 1-3 mesi (46,7%) e per 3-6 mesi (17,7%).

La media complessiva dei tempi di pagamento è di 82 giorni; sale a 93 giorni per la Pubblica Amministrazione. È fornitore degli enti pubblici circa il 18% delle aziende manifatturiere. Aumenta di 8 punti il numero di imprese che segnalano ritardi negli incassi (35,7%).

A livello settoriale la metalmeccanica è uno dei settori più colpiti dal calo produttivo dovuto alla pandemia (-25,5%); soffrono in particolare la metallurgia (-43,3%), l’industria elettrica (-36,0%), macchinari a apparecchi (-25,3%) e automotive (-20,7%).

Tra gli altri comparti manifatturieri, spicca l’andamento fortemente negativo di cartario-grafico e legno (entrambi -60,0%), tessile-abbigliamento (-46,2%), gomma-plastica (-34,1%), chimica (-16,7%), manifatture varie (-28,2%), edilizia (-29,2%) e impiantisti (-22,6%). Fa eccezione l’alimentare, tra i pochi settori necessariamente in attività nonostante le chiusure, che pur segnando una battuta d’arresto, riesce ad incassare una contrazione contenuta dell’attività (-14,6%).

A livello territoriale, il clima di fiducia peggiora uniformemente in tutte le aree del Piemonte. A soffrire di più è la provincia di Biella (-44,4%), anche a causa della crisi del tessile iniziata ben prima del coronavirus. Seguono Asti, Verbania e Torino (rispettivamente -34,3%, -33,3% e -32,9%). Alessandria registra un saldo del -30,8%, Vercelli e Novara rispettivamente del -29,3% e -28,1%. A Cuneo il saldo è pari a -18,1%, meno peggio che nelle altre province, grazie alla tenuta del settore agro-alimentare. Non significativa la rilevazione per il Canavese, dove le risposte sono poche e tutte antecedenti la chiusura delle attività.

Comparto dei servizi

Le oltre 300 aziende del campione esprimono la gelata che si è abbattuta sul terziario piemontese e non solo, con l’epidemia di Covid-19: i saldi passano da una doppia cifra positiva a una doppia cifra negativa. In particolare, il saldo ottimisti-pessimisti sui livelli di attività passa da +18,5% a -22,7%. Quello ordini totali passa da +17,9% a -24,5%. Il saldo sull’occupazione, un po’ meno drammatico, passa da +16,3% a -3,1%.

Le imprese con programmi di investimento di un certo rilievo passano da 25,8% a 18,0%.

Cala di 8 punti il tasso di utilizzo delle risorse (75%), mentre il ricorso alla CIG registra un vero boom, passando dall’1,6% di dicembre al 24,7%.

Anche nel terziario si registra qualche variazione per la composizione del carnet ordini. Salgono al 20,3% le aziende con ordini per meno di un mese, il 33,8% ha ordinativi per un periodo di 1-3 mesi, il 16,1% per 3-6 mesi mentre scendono a 29,8% quelle con visibilità oltre i 6 mesi. Salgono leggermente i tempi di pagamento. La media è di 72 giorni: il ritardo sale a 92 per la Pubblica Amministrazione, con cui ha rapporti di fornitura circa il 45% delle aziende del campione. Il 44% delle imprese segnala ritardi negli incassi.

")

")