")

La tech-company Cerved ha calcolato quali e quante imprese trarrebbero giovamento – in termini di costi energetici, conti economici e rating – dall’adozione di Ppa a prezzi in linea con quelli delle rinnovabili. Sottoscrivendo Ppa, cioè contratti di lungo termine che regolano la fornitura di energia elettrica rinnovabile, in Italia le oltre 3.700 imprese energivore – pur con una diversa idoneità ad assorbire energia fotovoltaica – potrebbero risparmiare 2,6 miliardi di euro nei prossimi 3 anni se il prezzo dell’energia si normalizzasse ai livelli precrisi, e addirittura 4 miliardi se si mantenesse più elevato, e coprire quasi 10.000 GWh l’anno dei propri consumi (56.000 GWh in totale) con energia fotovoltaica, evitando l’emissione di 4 milioni di tonnellate di CO2.

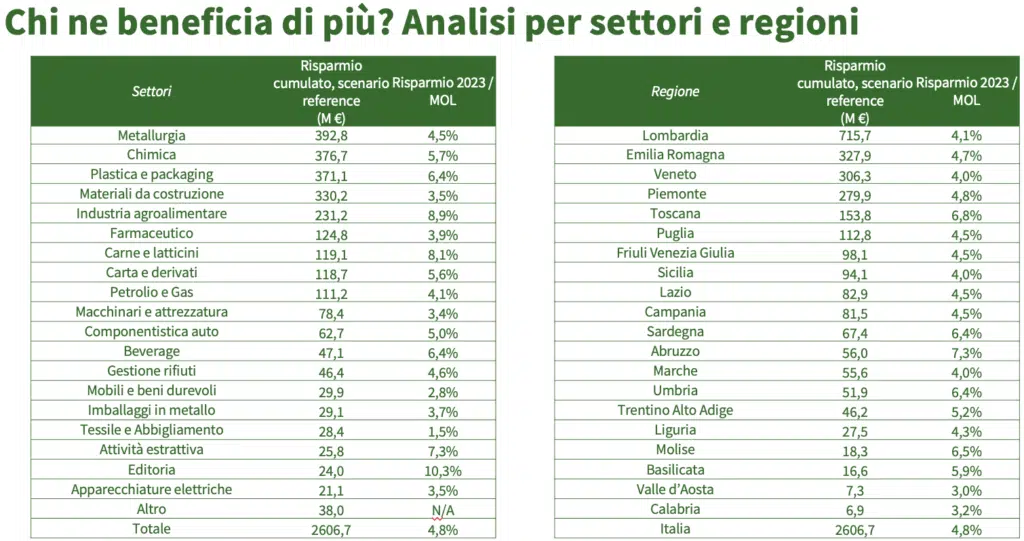

Si tratta dello 0,4% delle aziende italiane, ma genera 40 miliardi di valore aggiunto (6%), impiega 450.000 addetti e soprattutto rappresenta un quinto dei consumi energetici nazionali. A livello settoriale, con la sottoscrizione di Ppa a prezzi allineati al costo medio orario dei nuovi impianti rinnovabili il risparmio maggiore in termini assoluti si avrebbe nei metalli (392 milioni di euro in 3 anni), nella chimica (376 milioni) e nella plastica (371), mentre considerando l’incidenza sulla redditività gli effetti più rilevanti si avrebbero nell’agroalimentare (8,9%) e nell’industria casearia e della carne (8,1%), ma anche in quella estrattiva (7,3%) e nella plastica (6,4%).

Geograficamente, a beneficiarne di più in termini percentuali sarebbero Abruzzo, Toscana, Molise e Sardegna, con distretti industriali energivori in cui la transizione energetica rappresenta un volano per la competitività, mentre in cifra assoluta sarebbe la Lombardia. «Nel segmento delle imprese energivore, soprattutto di grandi dimensioni, il Ppa si configura come uno strumento strategico e vantaggioso – commenta Andrea Mignanelli, amministratore delegato di Cerved – perché favorisce l’utilizzo di fonti energetiche pulite, in particolare il fotovoltaico, supporta la transizione verso gli obiettivi ambientali, consente la stabilizzazione dei costi e la diversificazione dell’approvvigionamento energetico, migliora la competitività delle aziende che lo sottoscrivono».

E non è tutto. Cerved Rating Agency – l’agenzia di rating del Gruppo Cerved, la prima in Europa per numero di rating – ha attribuito un rating a 1.335 delle 3.715 società energivore. Per queste aziende, che impiegano 280.000 dipendenti e hanno un giro d’affari di 190 miliardi di euro, l’adozione dei Ppa avrebbe un impatto positivo su redditività, sostenibilità del debito e leva finanziaria. Infatti, 161 di esse, con consumi superiori a 40 GWh e con una classe di rating “Investment Grade”, potrebbero coprire i propri consumi elettrici con produzione fotovoltaica per circa 3.200 GWh, preservando una classe elevata di merito creditizio, in particolare nei materiali da costruzione, nei metalli, nel settore chimico e nei prodotti di carta, di plastica e per imballaggio. Ben 660, invece, coi potenziali risparmi energetici potrebbero pianificare investimenti addizionali per 25 miliardi di euro, auspicabilmente in ottica di sostenibilità, mantenendo la stessa fascia di rischio.

Il Power Purchase Agreement è un accordo di fornitura di energia elettrica rinnovabile a prezzi definiti che permette alle aziende di raggiungere più velocemente gli obiettivi di sostenibilità e di coprirsi, almeno in parte, dall’impatto sui costi energetici delle fluttuazioni dei prezzi di mercato. In Europa sono stati siglati fino a oggi 45 GW di Ppa: l’Italia rappresenta circa il 3% del mercato europeo, con circa 2 GW di Ppa. Cerved, che in una precedente ricerca aveva individuato 110.000 imprese con superfici disponibili all’installazione di impianti fotovoltaici sui tetti fino a 30 GW di potenza, il 60% del target di rinnovabili al 2030, ha analizzato il comparto delle imprese energivore in Italia, che possono rappresentare le principali controparti corporate di Ppa per i loro elevati consumi energetici (almeno 1 GWh all’anno) e l’alta incidenza di questa voce di costo nei bilanci.

Si tratta attualmente di circa 3.715 imprese che generano attorno ai 40 miliardi di euro di valore aggiunto e impiegano quasi 450.000 addetti, concentrate prevalentemente nei settori plastica e imballaggio, materiali da costruzione e metalli (che rappresentano, questi ultimi, la quota maggiore in termini di valore aggiunto). Sono aziende di dimensioni medio-grandi che si concentrano nella parte settentrionale della Penisola ma hanno una presenza significativa anche in alcuni distretti industriali del Sud, come ad esempio Taranto per la siderurgia. È un campione piuttosto ristretto di imprese (0.4%) che ha però una rilevanza produttiva importante (6% valore aggiunto) e rappresenta quasi un quinto dei consumi energetici nazionali (18%): i settori con le quote di consumo più alte – e con le imprese più grandi – sono i metalli, i materiali da costruzione e il chimico, ma nella plastica, negli imballaggi e nel tessile la quota maggiore di consumi si deve a imprese che si attestano intorno ai 40 GW.

La copertura potenziale dei consumi con produzione fotovoltaica oggetto di Ppa però non è uniforme tra i settori, ma si può dedurre per ciascuno la quota di consumo “assorbibile” in modo da minimizzare l’energia prodotta in eccedenza ed immessa in rete: nel commercio all’ingrosso, nelle gomme e plastiche e nei prodotti chimici, il profilo di consumo è abbastanza coerente a quello della produzione fotovoltaica, cosa che non avviene nell’agricoltura, nella produzione di carta o di metalli. In base all’analisi dei profili e dei livelli di consumo delle 3.715 imprese energivore, Cerved ha quantificato la domanda potenziale di Ppa fotovoltaici in questo segmento, che potrebbe coprire 9,8 TWh l’anno con energia fotovoltaica, circa il 17,5% di quanto consuma. Di questi, 5,2 TWh sarebbero immediatamente convertibili dalle 244 imprese medio-grandi che utilizzano più di 40 GWh l’anno, mentre per la parte restante le piccole imprese potrebbero aggregarsi in consorzi o rientrare nel portafoglio delle utilities.

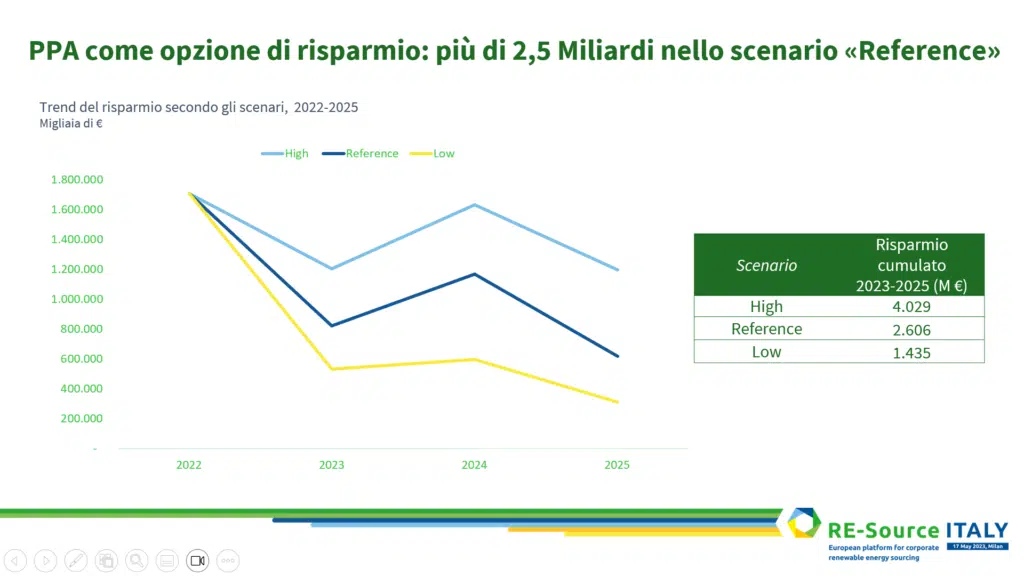

Combinando poi le stime sui profili di consumo e i dati di bilancio, attraverso modelli di forecast proprietari, Cerved ha quantificato gli impatti dell’adozione di Ppa, a prezzi in linea coi costi attuali del fotovoltaico, sui conti economici e sui rating delle imprese energivore. Utilizzando scenari alternativi di evoluzione del mercato elettrico – high, reference e low, in base ai possibili trend del prezzo dell’energia al 2025: sempre alto, stabilizzato o in riduzione – e calcolando quanto risparmierebbero le imprese sottoscrivendo Ppa, si ottiene nello scenario high una cifra superiore ai 4 miliardi di euro nei prossimi 3 anni, ma il vantaggio sarebbe consistente (2,6 miliardi) anche nel caso più probabile di una stabilizzazione dei prezzi, o di una riduzione (1,4 miliardi).

A livello settoriale, il beneficio maggiore nello scenario reference si avrebbe nei metalli (392 milioni di euro cumulati nei 3 anni), nel chimico (376 milioni) e nella plastica (371), mentre considerando l’incidenza sulla redditività gli effetti più rilevanti si avrebbero nell’agroalimentare (8,9%) e nell’industria casearia e della carne, ma anche nell’industria estrattiva e nella plastica. Dal punto di vista geografico, si tratta di aziende situate in prevalenza nel Nord Italia (percentualmente, in particolare nel triangolo Brescia, Bergamo e Milano), ma a godere dei risparmi sarebbero soprattutto Abruzzo (7,3%), Toscana (6,8%), Molise (6,5%), Sardegna (6,4%), caratterizzate da distretti industriali energivori in cui la transizione energetica rappresenta un volano per la competitività.

")