C’è un profondo gap infrastrutturale che l’Italia deve colmare: opere iniziate e bloccate, ma soprattutto ritardi sui tempi di esecuzione (ma anche di assegnazione). Oggi è il momento giusto per iniziare il recupero, anche grazie ai 62 miliardi dedicati alle grandi opere dal Pnrr. Che però da soli non bastano: bisogna instaurare un meccanismo che garantisca tempi e modalità certi, superando anche il Codice degli appalti che ha dimostrato ampiamente di non funzionare. Tanto che da sempre non riusciamo a spendere i fondi di coesione che l’Ue ci destina – e puntualmente rimandiamo al mittente, come spiegheremo in dettaglio più avanti.

Dunque ci vuole certezza sul fronte della burocrazia ma ci vuole anche uno sforzo condiviso da parte delle aziende di costruzione italiane coinvolte a vario titolo nel settore che devono crescere dimensionalmente e rafforzarsi sul fronte patrimoniale per rendere più fluida la filiera rispettando i tempi di pagamento, e per diventare più resilienti anche rispetto a choc esogeni. Ne abbiamo parlato a lungo con Andrea Nogara, managing director di Boston Consulting Group, con cui abbiamo fatto il punto del settore in Italia. Prima di riportare però le sue parole, vale la pena inquadrare il settore infrastrutturale italiano e la sua evoluzione negli anni.

Infrastrutture: un volano per la crescita

Se in tempi normali le infrastrutture funzionano da volano per l’economia e aumentano la competitività di un Paese, in questi tempi di profonda recessione il sillogismo assume ancora maggior valore. Secondo un recente paper di Bankitalia «la letteratura sembra concordare sul fatto che uno stimolo infrastrutturale sia più efficace nel medio-lungo periodo perché lo stock di capitale pubblico ha bisogno di tempo per accumularsi e per esercitare i suoi effetti. Tuttavia, in alcune circostanze, come un’ampia capacità inutilizzata, una politica monetaria vincolata o maggiore incertezza – che sono tra le caratteristiche della congiuntura attuale – lo stimolo può essere significativamente espansivo anche su orizzonti più brevi, cioè da uno a tre anni. I ritorni sugli investimenti in infrastrutture possono in definitiva rafforzare la sostenibilità di bilancio, che è un fattore cruciale in tempi di debiti pubblici alle stelle. Gli investimenti infrastrutturali potrebbero contrastare la stagnazione secolare e migliorare il benessere degli individui».

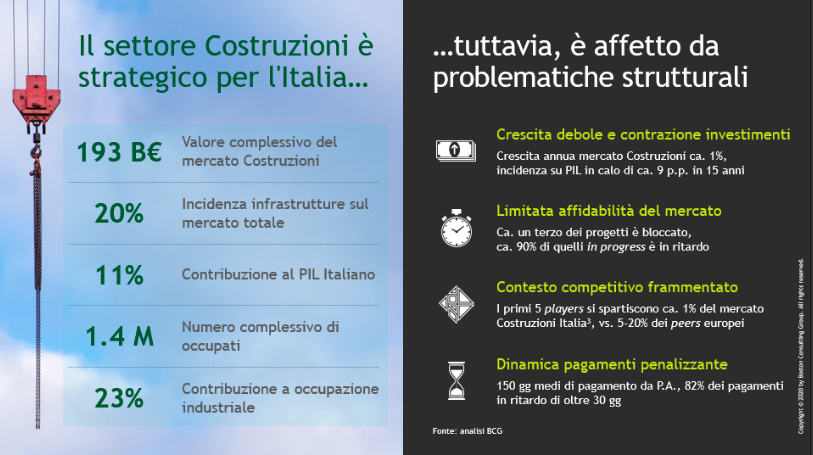

Allora è quanto mai importante oggi sfruttare l’occasione che arriva dalla pioggia di investimenti – a partire dal Pnrr – destinati proprio alle grandi opere. Le infrastrutture italiane sono di fatto ferme da venti anni e sempre meno rilevanti, a causa di una burocrazia paralizzante, di imprese di costruzione polverizzate e di una catena dei pagamenti caratterizzata da ritardi rilevanti. Il mercato complessivo delle costruzioni è strategico per il Paese: vale circa 200 miliardi di euro, contribuisce a circa il 10% del PIL italiano e occupa 1,5 milioni di lavoratori, oltre il 20% dell’occupazione industriale. Dei 200 miliardi complessivi le infrastrutture valgono circa il 20%. Ma è pur vero che il settore presenta in misura amplificata tutti i punti deboli del sistema italiano. Tornando alle infrastrutture, queste hanno il grande difetto di procedere a rilento (se non per il terzo di quelle che è completamente bloccato): circa il 90% mostra ritardi. E non parliamo solo della Salerno Reggio – Calabria o della Tav, anche di opere piccole o micro: l’Agenzia della Coesione nel suo Rapporto sui tempi di attuazione delle opere pubbliche riporta che in media, in Italia, per realizzare un’opera da 10 milioni ci vogliono 17 anni e per un lavoro tra 1 e 2 milioni sono necessari sei anni. In media – indipendentemente dal settore e dal valore dell’opera – sono necessari in Italia 4,4 anni per portare un progetto a conclusione.

Come evidenzia l’Osservatorio Territoriale Infrastrutture Nord giunto alla ventesima edizione, la fase di aggiudicazione dei lavori vede le regioni meridionali estremamente compatte nella tendenza ad allungare i tempi, sebbene con intensità diverse. Solo il Molise fa registrare valori nella media. Tra le regioni con le peggiori performance vanno menzionate la Sicilia e la Campania (rispettivamente +41% e +48%), mentre tra quelle con le performance migliori troviamo Trentino Alto Adige (-48%) ed Emilia Romagna (-28%). Non avviene solo al Sud che pure presenta dati peggiori rispetto alla media. Nel 2020 su 68 progetti infrastrutturali monitorati in tutto il Nord Italia, 23 risultano completamente fermi (pari al 34%); 24 invece (35%) hanno avuto un avanzamento inferiore ai programmi e solamente 21 (31%) hanno soddisfatto le aspettative. Tra le cause, oltre alla pandemia, si riscontra, secondo l’analisi dell’osservatorio, il mancato finanziamento di molti progetti, la burocrazia legata alle procedure e ai processi decisionali, e il persistere di veti e indecisioni politiche su diversi progetti.

Non sono mai mancati i finanziamenti: ma un sistema per non sperperarne neppure una goccia. I “fondi di coesione” (in cui confluiscono il Fondo Europeo di Sviluppo Regionale (FESR), il Fondo di Coesione (FC) propriamente detto e il Fondo Sociale Europeo) non vengono utilizzati: i dati diffusi dalla Commissione Europea sul portale dedicato ci dicono che l’Italia, alla fine del settennio 2014-2020, ha speso solo il 43% dei fondi disponibili, e il 14% dei fondi inizialmente stanziati non è ancora stato assegnato a un programma di investimento. Il rischio che si ripeta anche con il Pnrr esiste: la complessità del codice degli appalti non aiuta. Servirebbe un meccanismo di governo ed esecuzione dei progetti di investimento che possa assicurare maggiore rapidità, efficacia, e impatto sulla crescita.

L’ultimo treno per le infrastrutture: l’intervista a Nogara

«In questo momento storico non si può sprecare nemmeno un euro degli investimenti di cui l’Italia potrà beneficiare. I progetti finanziabili sono tanti ed è arrivato il momento di attuarli. Siamo a un possibile punto di svolta», a dirlo a Industria Italiana è Andrea Nogara.

D. Allora, la ripresa economica può davvero passare dalle infrastrutture? Perché?

R. Perché è un settore che ha perso molto ma che è fondamentale. Uno dei fattori che ha fatto crescere l’Italia negli anni 70-80 sono state le grandi opere, i cui valori sono andati poi progressivamente decrescendo. Se il settore nel 2002 rappresentava il 20% del Pil, al 2019 era sceso all’11%. Da questo deriva il tema dell’invecchiamento delle infrastrutture e la mancata spinta ai settori collegati. Inoltre, 5 dei primi 8 maggiori player italiani coinvolti a vario titolo nel comparto è stato o è in crisi finanziaria: marginalità e generazione di cassa sono ai minimi storici, il rapporto debt/equity è quasi doppio rispetto alle aziende europee comparabili. Questo potrebbe essere un momento buono perché il settore, che ha molto sofferto, si riprenda. E potrebbe esserlo per via degli ingenti fondi in arrivo e del commitment generale al riguardo.

D. Negli ultimi anni gli investimenti in infrastrutture si sono ridotti progressivamente: quanto ha pesato questo sul complesso delle costruzioni?

R. La riduzione degli investimenti pubblici nelle infrastrutture è una delle due cause del mercato domestico anemico. L’altra è la debole, se non piatta, crescita del pil che ha impatto sul mercato del real estate commerciale e residenziale. Tutto questo porta a costruzioni che si fermano o frenano. Questo è un mercato fatto da chi investe non da chi costruisce. Chi costruisce si adegua alla situazione corrente. La conseguenza è che se guardiamo alle costruzioni nel loro complesso, evinciamo che valevano 190 miliardi nel 2018, rispetto ai 290 miliardi del 2005. Il settore ha perso 100 miliardi in 13 anni. Se prendiamo gli stessi dati di Germania e Francia, troviamo che nel 2018 hanno già superato il dato del 2005, per esempio le costruzioni francesi valgono 270 miliardi nel 2018 a fronte dei 211 nel 2005, per la Germania i dati sono comparabili. Il punto è che nel 2005 il mercato italiano era leggermente ipertrofico e poi è diventato anemico.

D. Cosa è necessario fare perché il settore dunque riprenda quota?

R. Almeno due cose sul fronte del decisore pubblico. Far ripartire i progetti infrastrutturali bloccati e creare un modello di assegnazione ed esecuzione che funzioni. Abbiamo mappato in Italia 60 miliardi di euro di investimenti per progetti infrastrutturali: di questi solo il 10% stanno progredendo da programma, il 60% procede a rilento per lungaggini burocratiche varie e un terzo è del tutto bloccato. Il primo punto d’azione sarebbe semplicemente quello di velocizzare i progetti già in essere. La seconda cosa da fare sarebbe tendere a replicare il modello ponte di Genova: si è visto che quando c’è reale urgenza si possono costruire in tempi brevi ma con efficacia opere importanti. Questo modello sarebbe opportuno applicarlo almeno alle infrastrutture critiche per cui sono necessarie e utili procedure accelerate. Sicuramente non può diventare lo standard. Ma non possiamo nemmeno mantenere il processo attuale, che non garantisce certezza, tempistiche, permette a chiunque di interrompere o rallentare la costruzione di opere per il Paese e ha costi che sono troppo svantaggiosi rispetto al resto dell’Europa. Se usiamo le modalità che abbiamo usato negli ultimi 20 anni per assegnare e sviluppare infrastrutture, non riusciremo a sfruttare tutte le risorse che avremo a disposizione.

D. Voi siete consulenti di strategie di business per le aziende. Anche le aziende coinvolte nei settori infrastrutturale e tecnologico dovrebbero fare la propria parte per trarre il massimo utile da questa massa di denaro che sta arrivando: cosa, a vostro avviso?

R. Dobbiamo premettere che, se ripartono le grandi opere si può colmare l’underperformance italiana rispetto ai peer europei. La situazione corrente è stata determinata da un mercato domestico sempre più anemico e caratterizzato da politiche di prezzo aggressive, che ha portato gli operatori nazionali a dover crescere in geografie estere e con modalità anche rischiose. Se compariamo i primi due o tre leader italiani con gli omologhi europei vedremo i primi che hanno avuto storicamente quote di fatturato domestico molto inferiori rispetto ai secondi, che nel proprio Paese hanno uno zoccolo duro che rappresenta tra il 35% e il 55% del fatturato. I player italiani hanno una percentuale domestica di fatturato molto inferiore e sono costretti a espatriare per rendere sostenibili i conti, ma fanno fatica per via delle piccole dimensioni. Soffrono il doppio svantaggio di non possedere un business domestico in salute e di dover competere a livello internazionale con dimensioni subottimali. Qualche campione europeo con anima italiana è nato ma non risolve il problema del campanilismo che limita la crescita dimensionale. Insomma, bisogna recuperare il terreno perso rispetto ai mercati europei. E questo si fa in due modi: attraverso la riduzione della frammentazione con M&A o partnership che aiutano a dare solidità e resilienza. Il nanismo dell’impresa media italiana è una debolezza. Bisogna inoltre rafforzare la struttura patrimoniale anche aprendo il patrimonio a terzi e focalizzare gli investimenti anche sull’innovazione per aumentare la produttività, come abbiamo già detto. Per dirla in modo semplice: costruire come negli anni 50 è impossibile. Bisogna ottimizzare l’efficienza operativa per migliorare la produttività e quindi marginalità e generazione di cassa. Molte imprese lo stanno già facendo, si tratta per lo più di player nazionali delle infrastrutture, ma non mancano neanche operatori di dimensioni limitate.

D. Perché è importante la posizione patrimoniale?

R. Per varie ragioni. La prima è che la leva finanziaria in Italia è più alta rispetto all’Europa. Basti pensare che il settore delle costruzioni incide per il 12% sul totale delle esposizioni creditorie del sistema finanziario italiano. Abbiamo mappato tutti i pagamenti del settore pre-crisi, rilevando che l’80% dei pagamenti ha ritardi superiori ai 30 giorni, in Spagna la quota dei ritardi gravi è del 36%, in Francia del 4% e in Germania dell’1%. Il ritardo del pagamento da parte del committente fa sì che il contractor vada in tensione finanziaria e che questa tensione venga trasferita alla filiera sottostante. La solidità finanziaria è importante perché è il parametro che consente di avere supporto dal sistema finanziario per emettere bond e perché avere una struttura patrimoniale solida consente di resistere a choc esogeni come il Covid.

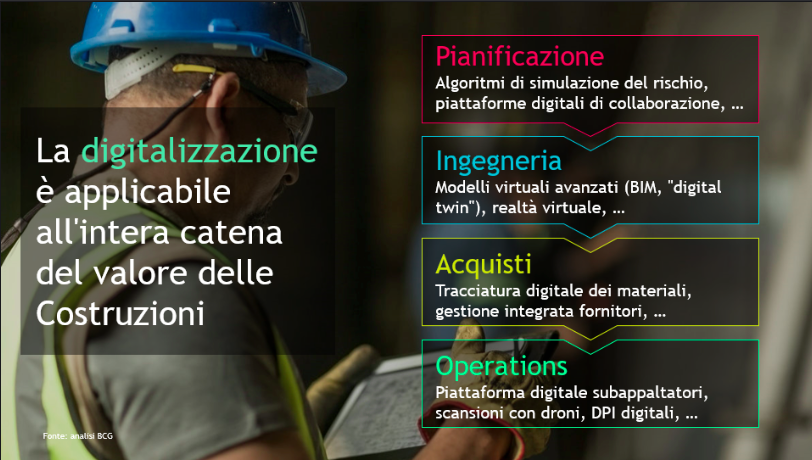

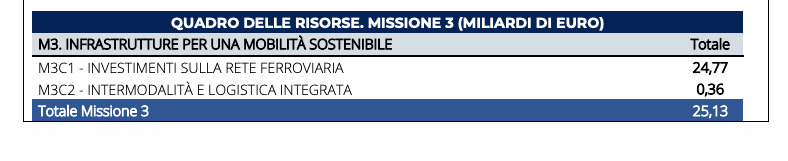

D. Uno dei capisaldi del Pnrr, che alle infrastrutture dedica 62 miliardi, è la sostenibilità, come chiede l’Europa. Come coniugare lo sviluppo di nuove infrastrutture alla sostenibilità ambientale? È necessario un cambio di approccio? Come può contribuire il digitale?

R. Innanzitutto quando si parla di sostenibilità si parla di scope 1, in riferimento alle emissioni delle operation dell’azienda produttrice, scope 2 in riferimento alle emissioni indirette che derivano dai fattori di produzione e di scope 3 in riferimento alle emissioni di tutta la supply chain. Nel settore delle infrastrutture l’80% delle emissioni deriva dallo scope 3 e qui il digitale avrebbe un ruolo chiave per rendere l’opera sostenibile, tracciando processi e fattori produttivi. Se ci focalizziamo invece sugli scope 1 e 2, il rimanente 20% delle emissioni, il digitale serve a monitorare il cantiere per ridurre i tempi morti e ottimizzare le lavorazioni, e questo ha un impatto positivo anche sulla sostenibilità. La digitalizzazione ha anche altre funzioni, che vanno oltre la sostenibilità. La sensoristica permette di monitorare le condizioni dell’infrastruttura, programmare la manutenzione e prevenire eventuali problemi. È un tema di safety che è altrettanto importante.

D. Digitalizzare le infrastrutture dovrebbe significare anche renderle più efficienti e più sicure, dunque. E che altro vantaggio consente di ottenere?

R. Quello di aumentare la produttività. Istat rileva che in media la crescita è bassa su 20 anni (pari allo 0,3% all’anno), ma se si scorpora per settori si scopre che il manufacturing ha incrementato la produttività del 50% in 40 anni e le costruzioni sono rimaste flat. La soluzione è investire in sistemi avanzati di gestione, tra cui il digitale perché il costo della costruzione sia sostenibile e consenta margini sufficienti a sostenere il business. Secondo il “BCG Digital Acceleration Index 2019”, le costruzioni sono, dopo il settore pubblico, il comparto che presenta il maggiore digital gap da colmare: la gestione integrata e digitale dei cantieri, il decision making guidato dai dati e la digitalizzazione dei processi corporate sono a uno stadio ancora embrionale, contribuendo in modo determinante alla stagnazione della produttività. Si calcola che il 15% del tempo in cantiere si trascorra ad aspettare che arrivi il materiale, che venga spostata la strumentazione e così via. Tempi morti che diventano costi e impattano sui margini, producendo la perdita di qualche punto di Ebitda. Ci sono molti strumenti digitali che possono aiutare a comprimere questo spreco di produttività. Strumenti di pianificazione avanzata e collaborazione per pianificazione, monitoraggio e consuntivazione dell’attività che possono rendere i flussi in cantiere del tutto simili a quelli di una smart factory.

D. A proposito di sostenibilità, l’Italia ha varato anche un piano ambizioso di incentivi per la riqualificazione energetica degli edifici privati: il 110% di credito di imposta. Molto potente nelle intenzioni ma con il rischio che si scontri con le difficoltà di attuazione pratica.

R. In qualsiasi momento di crisi sia le costruzioni pubbliche sia le costruzioni private sono un modo efficace per far ripartire velocemente le economie: l’ecobonus al 110% va in questa direzione. Avrà però un impatto sui player piccoli e la semplificazione sarà importante per l’avvio di pratiche nei prossimi mesi e anni. Facciamo però un discorso più ampio: i futuri progetti del Ministero delle Infrastrutture e della Mobilità Sostenibile verranno finanziati per 41 miliardi con le risorse europee del Next Generation Eu (40,7 miliardi) e con quelle del React Eu (313 milioni), a cui si aggiungono risorse nazionali per quasi 21 miliardi di euro, 10,6 dal Fondo complementare e 10,3 dallo scostamento di bilancio. Quanto sul piatto rappresenta davvero un’occasione di svolta per il settore delle infrastrutture.

D. I 62 miliardi del Pnrr dovranno essere spesi in 5 anni. Da un lato l’Italia non è certo conosciuta per il rispetto dei tempi, dall’altro il testo del Pnrr mandato a Bruxelles è solo una base di partenza. Ci vorrà ancora un importante lavoro di affinamento con decreti attuativi, eventuali società di scopo, cabine di regia. Cosa è importante che venga fatto in questo processo?

R. Ci sono delle linee guida in cui sono indicati a macrocapitoli di spesa che definiscono le priorità tra cui ferrovie e sistemi logistici. Da qui bisogna declinare una lunga lista di infrastrutture di cui potrebbe beneficiare il sistema e mettere in campo le procedure per assegnarle e realizzarle. Il problema delle infrastrutture italiane è che il processo di gara, assegnazione e finanziamento è bizantino e quasi mai nelle tempistiche. La vicenda del ponte di Genova dimostra che invece siamo in grado di fare bene e fare in fretta, quando c’è uno sforzo si sistema. Ci vuole una riforma delle procedure di gara, per garantire tempistiche certe e semplificare il processo di assegnazione delle gare. Il codice degli appalti è complesso e i ricorsi che possono essere messi in campo dagli operatori fanno sì che il processo si dilati in modo imprevedibile. Le infrastrutture, se considerate nel medio lungo, sono generatori di pil, perché intorno si sviluppano altre attività produttive. Dunque si tratta di un abilitatore di altri settori. Inoltre c’è bisogno di rinnovarle e di farlo in maniera moderna. Sono un volano della crescita e devono essere rinforzate e modernizzate, in chiave sostenibile. Se guardiamo agli operatori è però fondamentale che possano operare in un contesto che garantisca certezza nei modi e nei tempi, senza i quali le aziende fanno fatica a competere.

D. Voliamo oltreoceano. Il presidente Usa, Joe Biden, ha lanciato un piano da 1.900 miliardi di dollari per ricostruire l’America: in otto anni porterà alla realizzazione di una serie di grandi opere, dalle strade ai ponti, dal completamento della banda larga all’ammodernamento della rete elettrica e di quella idrica. È un’occasione unica per dare un nuovo slancio, concreto, all’economia. Quali ricadute internazionali? E quali ricadute sull’economia globale e, anche, su Ue e Italia?

R. Per ora il piano Biden, come il Pnrr, definisce i capitoli di spesa e i numeri di alto livello, bisogna capire come verranno declinati. Anche il presidente Trump aveva annunciato un piano ambizioso e quello che è stato realizzato è stato relativamente modesto, generando molta delusione tra gli operatori del settore. Ciò porterà senza dubbio vantaggi rilevanti alle aziende italiane. Infatti, almeno le maggiori che operano nelle infrastrutture, hanno sedi e attività in Usa, per cui anche per loro si aprono opportunità interessanti. Se si guarda ai macrotrend mondiali, nel futuro serviranno infrastrutture al servizio della crescente urbanizzazione. Da un lato dunque saranno sempre più importanti le infrastrutture per le città, come le metropolitane per risolvere i problemi del traffico, ma anche le reti digitali; dall’altro porti e aeroporti, treni ad alta velocità che le colleghino al resto del mondo e che consentano una più efficace e sostenibile movimentazione delle merci.

")