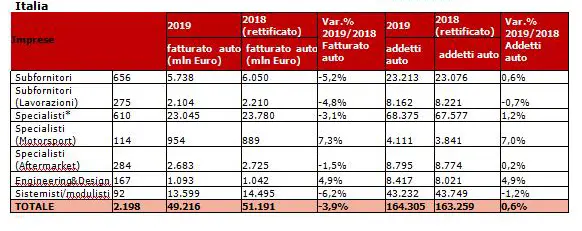

Il Covid-19 per i componentisti dell’automotive? Non solo una iattura. Certo, la pandemia ha prodotto danni immensi, interrompendo le filiere e paralizzando per mesi le fabbriche. Si pensi che nel primo semestre dell’anno in corso l’export di settore si è ridotto del 28% in via tendenziale. Ma è anche vero che diversi fornitori delle quattro ruote, stretti da una morsa fatale, hanno compiuto considerevoli progressi nella gestione quotidiana e operativa delle aziende.

In particolare, hanno puntato su una sana amministrazione dei flussi di cassa, con una forte focalizzazione sulla tempistica delle entrate e delle uscite. Hanno ridimensionato la base di costo, chiudendo stabilimenti e posizioni estere di dubbia convenienza. Si sono concentrate sul refitting delle linee, piuttosto che comprarne di nuove. Hanno ottimizzato i livelli di scorta, approssimandosi al just in time. Tutte conquiste che saranno mantenute al termine della fase calante di mercato. «Chi uscirà dalla crisi, lo farà con le spalle molto più robuste» – assicura il managing director e partner di Bcg Giuseppe Collino, che è anche responsabile della practice industrial goods per Italia, Grecia e Israele. «Ma non tutte le aziende ce la faranno».

Bcg è una multinazionale statunitense di consulenza strategica con 90 uffici in 50 Paesi; è considerata tra le “Big Three” nel mondo del management consulting. Quella che segue è un’intervista che Collino ha rilasciato a Industria Italiana pochi giorni fa.

D: Cosa sta accadendo, esattamente, all’automotive?

R: Non è tutta colpa del Covid-19. In un mercato tipicamente ciclico, dopo la lunga fase di progresso 2010-2018, ci si attendeva un rallentamento. Solo che questo è stato acuito da un fenomeno di portata secolare, che ha portato gli Oem a cambiare strategia: l’elettrificazione, la connettività e la shared mobility sono diventati il nuovo paradigma, mentre il diesel è in contrazione. C’entra con le politiche continentali, che tendono a favorire l’affermarsi dei veicoli green. Certo, gli Oem stanno facendo investimenti enormi nell’auto a zero emissioni, ma non è chiaro per chi e quando ci sarà ritorno sull’investimento.

D: Qual è l’ostacolo al ritorno sugli investimenti?

R: Sergio Marchionne, il Ceo di Fca scomparso due anni fa, aveva tenuto una presentazione: “Confession of a Capital Junkie” (“Confessioni di un drogato di capitale”; ndr) – dove si possono reperire passaggi molto chiari e illuminanti sul settore auto. Un comparto che per sua natura drena capitale; e al contempo un’industria che, ad ogni ciclo, fa enormi investimenti sia in ricerca e sviluppo che in impianti e attrezzature. Per la stessa dinamica competitiva e la frammentazione del settore, questi investimenti storicamente non vedono un ritorno sul capitale paragonabile a quello di altre industrie. Perché il ritorno sia adeguato, secondo Marchionne, è necessario fare più comunità sulle piattaforme, poi aumentare la collaborazione tra OE su diversi moduli poi pensare a un consolidamento. Con le nuove tematiche e le incognite poste dal green fino alla durata della pandemia questo discorso si acuisce e diventa ancora più attuale.

D: Il Covid-19 non spiega tutto, ma ha avuto un peso nel brusco rallentamento del settore automotive

R: Nel male, ma anche un po’ nel bene. Mi spiego meglio. Indubbiamente la pandemia ha rappresentato, almeno fino a settembre, un elemento di crisi e discontinuità mai sperimentato in precedenza. Non soltanto ha comportato il blocco della supply chain, ma anche quello della domanda. E ha prodotto effetti sull’aftermarket: si pensi, ad esempio, agli pneumatici. E anche adesso la pandemia ha un peso sui mercati. Quando se ne uscirà? Quando la situazione sarà normalizzata? Bcg ha svolto analisi complesse di scenario, previsioni che tengono conto dell’incidenza del virus, e che di conseguenza si assisterà ad una fase di oscillazioni marcate. Per gli operatori, non sarà semplice mantenere una costante lucidità. Comunque sia, a nostro giudizio, il mercato globale tornerà ai livelli del 2019 non prima del 2022 o del 2023. Detto questo, va anche sottolineato che in questo periodo difficile diverse aziende della componentistica hanno fatto dei progressi in termini di efficienza.

D: Che genere di evoluzione hanno realizzato i componentisti di cui parla?

R: Come si diceva, con il lockdown le aziende si sono trovate in una situazione senza precedenti. Di fronte a ciò, hanno pensato molto meno alle strategie generali, e molto più alla gestione quotidiana e operativa. Questo, lo ripeto, è stato un bene.

D: Perché è stato un bene?

R: Perché hanno avuto l’opportunità di sistemare alcuni aspetti della gestione che avevano trascurato in periodi più felici. Un esempio è quello della sana amministrazione della cassa da un punto di vista operativo. Lo stesso Elon Musk, che non è un piccolo componentista ma un grosso Oem, ha affermato che Tesla punta e ha come obiettivo mantenere un ordine temporale fra entrate e uscite, tra i soldi ricevuti grazie alle vendite e i pagamenti effettuati. Può sembrare banale, ma non lo è. Le aziende di cui parliamo sono diventate molto più rigorose, sotto questo profilo. D’altra parte, una eventuale crisi di liquidità avrebbe potuto metterne a repentaglio la continuazione e l’esistenza stessa. E poi, siccome dovevano contenere le uscite, hanno dovuto fare i conti con il sovradimensionamento: in pratica, sono state spinte dalle circostanze a ripensare la propria base di costo. Ha senso essere presenti in tutti i Paesi? C’è un reale ritorno dalle partite in cui si investe? E inoltre, questo problema di “sizing” della spesa ha spinto le imprese a riadattare le linee, piuttosto che ad acquisirne ex-novo. E infine, le imprese hanno affrontato il tema della flessibilità.

D: Che cosa hanno fatto queste aziende in termini di flessibilità?

R: Quanto a questo, le aziende sono state forzate a ottimizzare tutti i livelli di scorta, un risultato che si porteranno dietro in tempi migliori. Infatti, hanno constatato che sono in grado di conseguirlo e che in secondo luogo non è privo di vantaggi operativi e finanziari.

D: Come usciranno queste aziende dalla crisi?

R: Gli interventi che le aziende hanno realizzato obtorto collo erano già stati pensati, diciamo che si trovavano in potenza, ma erano stati trascurati perché prima della crisi le priorità erano altre. Poi si è manifestato il coraggio della sopravvivenza, e le imprese che usciranno dall’emergenza avranno i muscoli più allenati. Ciò le renderà più forti, in un continuo ciclo di distruzione e ricostruzione del tessuto produttivo.

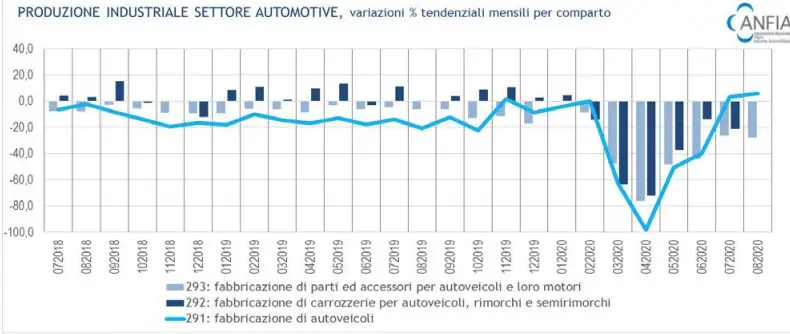

2020 e -11% su luglio 2019. Il bilancio dei primi 7 mesi è di 516.000 auto in meno rispetto

ad un anno fa, con effetti pesanti per tutto il settore automotive

D: Significa che saranno più attrezzate in un contesto darvinistico?

R: È chiaro che non tutte le aziende supereranno il momento. L’automotive, poi, non è mai stato un mondo generoso. È un mercato sfidante, difficile. Ora, però, alcune hanno introiettato la lezione, che adesso è parte del loro Dna. Non c’è nulla di strano. Non era Schumpeter (Joseph Alois, tra i maggiori economisti della prima metà del XX° secolo; ndr), che diceva che alla fine delle fasi recessive prevalgono le realtà migliori?

D: A parte i progressi in termini di gestione, come si esce dalla crisi?

R: Con le aggregazioni, ad esempio. Oggi l’agilità, che ha rappresentato uno dei caratteri distintivi delle nostre aziende, non basta più. Non credo che nessuno dubiti che, di fronte a sfide epocali come quella del digitale e dell’elettrico, sia gli Oem che i fornitori dell’automotive sono chiamati a investimenti sempre più importanti, e che questi non possono realizzati da imprese di piccole dimensioni. Si pensi alla partita del software: è un gioco di scala. L’azienda molecolare non va da nessuna parte. Se si vuole essere competitivi, la strada è questa.

D: Di aggregazioni si parla da molti anni, ma non hanno mai riscosso un particolare successo, tantomeno tra i componentisti.

R: Bisogna anzitutto capire come farle. A mio avviso, l’iter corretto potrebbe essere questo: anzitutto, si tratta di favorire l’associazione intorno a campioni nazionali, ma in base a precise direttrici di business. Poi, attorno a queste nuove realtà, si devono creare dei “poli” con aziende più piccole e che investano lì dove il fattore di scala è più promettente. Altrimenti non serve. Bisogna puntare su tematiche di peso. E poi, va incentivato l’ingresso di nuovi capitali nazionali e internazionali nelle nuove realtà che si vanno a formare, in modo che le aggregazioni assumano delle dimensioni consistenti.

D: Quali potrebbero essere le “tematiche di peso”?

R: «L’idrogeno, ad esempio. La Germania ha stanziato 9 miliardi di euro per questo gas nel quadro del pacchetto di misure da 130 miliardi varato per rilanciare l’economia e superare la crisi causata dalla pandemia del coronavirus. È normale, peraltro, che le aziende si interroghino sul da farsi, perché si aprono scenari impensabili qualche tempo fa. Ci attendiamo, a lungo termine, un progressivo affermarsi della shared mobility, soprattutto nei contesti urbani, e quindi una normalizzazione domanda di nuovi veicoli. Ma è anche vero che con l’elettrico – che nel 2030 coprirà un quinto del mercato mondiale e un quarto di quello del Vecchio Continente– e con la connettività, nasceranno nuovi bisogni, e nuovi prodotti e servizi. Si tratta, per le aziende, di far parte di questo nuovo mondo, passaggio che è più facile quando le dimensioni lo consentono.

nel primo trimestre. Guidance 2024 rivista al rialzo")