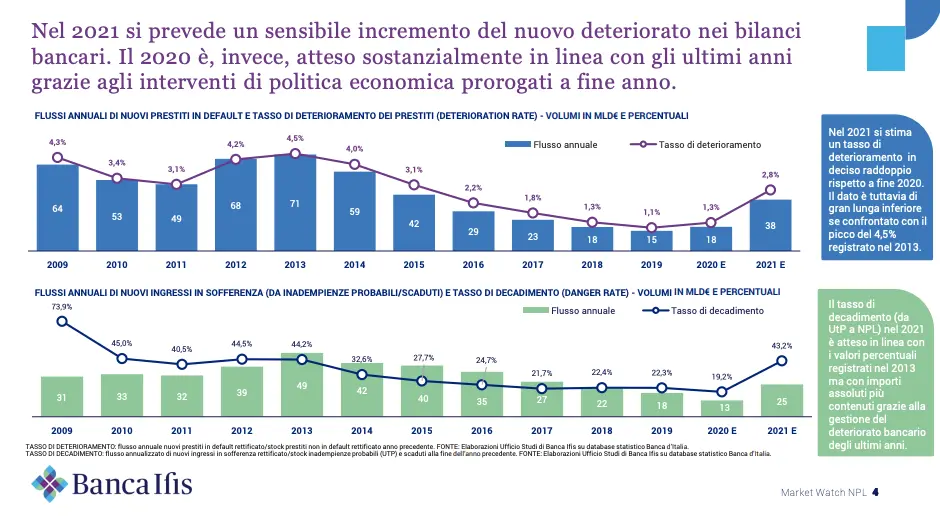

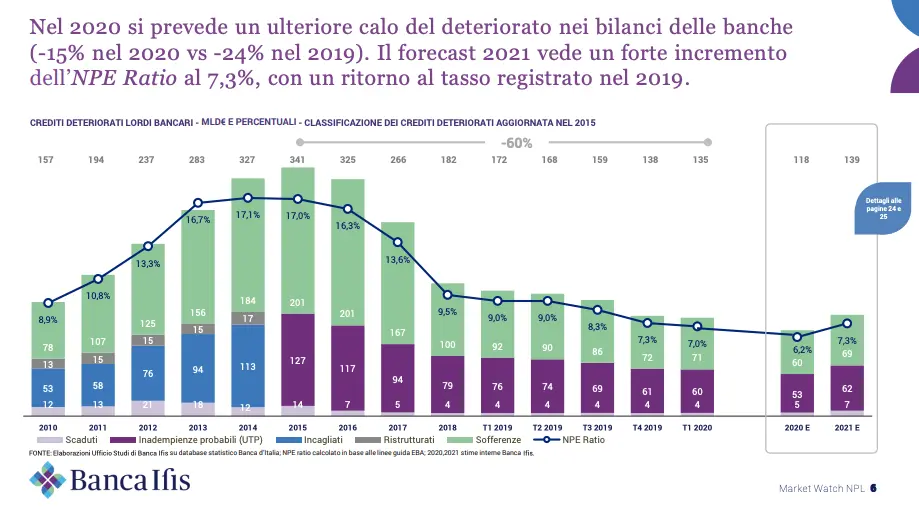

È uno degli effetti del Covid-19: l’incremento del volume complessivo delle esposizioni non performanti, e cioè i finanziamenti, i mutui e i prestiti che i debitori non sono più in grado di pagare (“non performing loans”, Npl), o altrimenti quelli il cui adempimento è improbabile (“unlikely-to-pay exposures”, Utp). Nel 2020 si registrerà un balzo del 5%, sino a quota 338 miliardi di euro. Lo stock sarà formato per 226 miliardi da pacchetti già cartolarizzati e ceduti ad operatori che ne curano il recupero, e per il resto dal credito deteriorato nei bilanci delle banche, che grazie a nuovi flussi raggiungerà i 113 miliardi.

Ma sarà il 2021 l’anno dell’esplosione delle esposizioni non performanti. Nell’anno in corso, infatti, gli effetti della crisi sono mitigati da moratorie dei pagamenti (di origine governativa, come con il decreto “Cura Italia”, o stabilite dall’Abi, l’associazione bancaria italiana) che termineranno nel gennaio 2021. Da allora il volume di tali crediti crescerà del 13,9% sino alla soglia dei 385 miliardi, con un incremento del deteriorato nei bilanci delle banche sino a quota 131 miliardi. Emerge dallo studio “Mercato delle transazioni Npl e industria del servicing”, presentato a Cernobbio nel corso dell’evento “Npl Meeting 2020”, organizzato da Banca Ifis.

Il fatto è che il Covid-19 ha generato un calo del prodotto interno lordo per l’anno in corso, che sarà probabilmente pari al 9%. Vero che per il 2021 ci sono prospettive di ripresa, pari al 5%; ma è comunque evidente che l’economia italiana, nel complesso, risulterà danneggiata dall’epidemia. D’altra parte, anche la riduzione del commercio mondiale del 12% nel 2020 e l’interruzione temporanea delle filiere lunghe e globalizzate, hanno generato incertezze e difficoltà nei contesti industriali. Infatti sarà il segmento imprese, e non quello famiglie, ad incidere maggiormente sul deteriorato degli impieghi bancari.

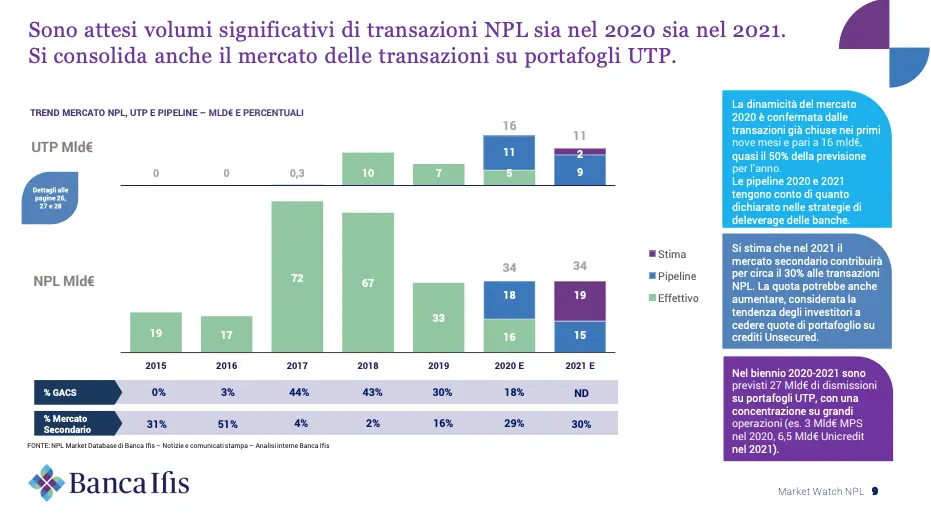

Uno sguardo al mercato: attesi volumi interessanti di transazioni dei “Non performing Loans” sia nel 2020 sia nel 2021. In considerevole aumento, invece, le transazioni delle esposizioni Utp, quelle il cui pagamento è improbabile

Le esposizioni non performanti costituiscono un’opportunità per i soggetti che hanno i requisiti per acquistarle e gestirle. Quanto ai Npl, sia per l’anno in corso che per il 2021 sono previsti volumi di transazioni interessanti, pari a 34 miliardi di euro, anche se in linea con il 2019. Per il 2020 è prevista invece una buona performance degli Utp, destinati a salire a quota 16 miliardi dai 7 del 2019; nel 2021 l’ammontare delle transazioni sui portafogli Utp è invece stimato in 11 miliardi.

Un mercato in mano a pochi player, in Italia. I primi sei investitori hanno acquisito il 44% (109 miliardi di euro) dei portafogli di esposizioni non performanti transati dal 2015 al 2020. Tra questi, Banca Ifis, che si occupa di crediti per lo più non garantiti e che ne ha comprati per oltre 17 miliardi.

Ma in questo mercato le attività che percentualmente crescono di più sono quelle di servicing, ad esempio quelle relative alla valutazione di un portafoglio o alla strutturazione delle operazioni di cartolarizzazione o ancora alla gestione conto terzi. Queste hanno fatto registrare, dal 2013, un incremento medio annuo dei ricavi pari al 21%, e della redditività pari all’8%.

")

")