Può un’analisi sul mondo dei crediti deteriorati, “fare il tagliando” all’industria italiana? La risposta è ovviamente positiva. L’analisi di Banca Ifis, che si traduce nel Markt Watch Npl presentato a Cernobbio, ha mostrato che il rapporto tra crediti deteriorati e impieghi sarà in aumento in tutti i settori produttivi, ma avrà un’incidenza più contenuta su Industria e Agricoltura. Dunque la manifattura, cuore pulsante della nostra economia troppo spesso negletta, ha tenuto bene perfino in quella che è la peggiore crisi economica in tempo di pace. Lo ha fatto soprattutto perché ha potuto contare su un’automazione che ha consentito di mantenere livelli produttivi elevati anche durante le restrizioni più dure; lo ha fatto, crediamo noi, perché concentra molta parte dei suoi ricavi nell’export e quindi ha potuto differenziare i mercati di output; lo ha fatto perché i meccanismi incentivanti di questi anni (dal Decreto Calenda in poi) hanno consentito di ammodernare il parco macchine e di incrementare la qualità della produzione, con una crescita dei margini che si è tramutata in maggiore liquidità.

E, infine, ha potuto tenere dritto il timone perché ha avuto la possibilità di beneficiare, come altri comparti, di misure straordinarie messe in campo dalle autorità che hanno evitato il tracollo. Non stupisce, dunque, che Carlo Bonomi abbia incoronato Draghi e gli abbia tributato durante l’assemblea di Confindustria un autentico peana: la manifattura ha tenuto perché è stata supportata in maniera corretta. Alla fine emerge chiaramente che l’industria è più sana di altri settori: lo dicono, prima di tutto, i numeri.

Nel 2020, il tasso di deterioramento dei crediti rispetto agli impieghi è stato dello 0,9%, un terzo del mondo delle costruzioni e meno della metà di quello immobiliare. Nel 2021 la previsione di Ifis è che questo livello aumenterà per la manifattura fino all’1,2%, mentre sarà del 3,9% per le costruzioni e del 3,3% per le attività immobiliari. E nel 2022, che sarà il vero banco di prova con il venire meno delle garanzie statali, l’incremento ci sarà sicuramente, arrivando – secondo le stime di Ifis – al 2,8%. Molto meno di quanto succederà nelle costruzioni (8,7%) e nelle attività immobiliari (7,4). E il 2023, che Banca Ifis dà in calo rispetto al prossimo anno, rimarcherà ulteriormente la maggiore resilienza dell’industria rispetto ad altri comparti.

Il mercato degli Npl in Italiana

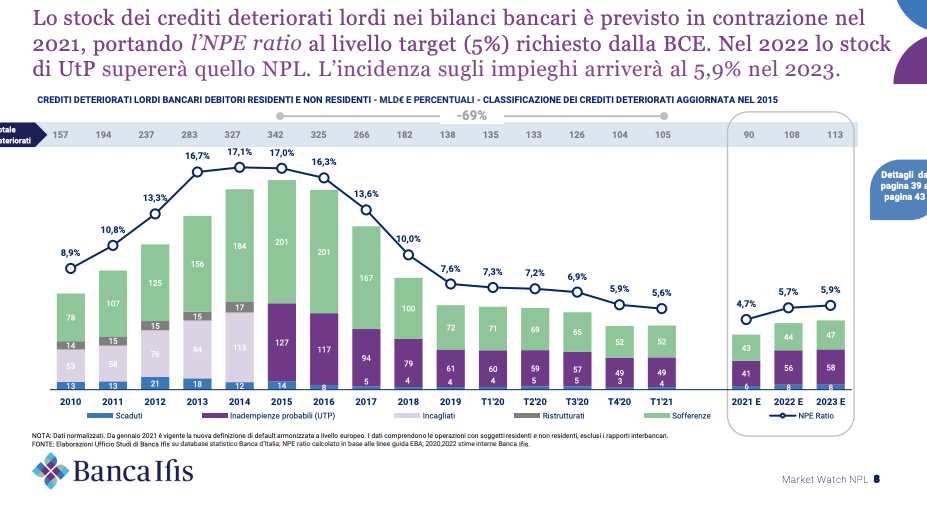

Estendendo l’analisi all’intera economia italiana, la prima evidenza che si ha è che le misure anticrisi hanno contenuto l’impatto dei crediti deteriorati sui bilanci bancari italiani. Questo grazie anche alla maggiore “prontezza di riflessi” dell’industria del servicing e alla capacità del sistema bancario di reggere l’urto. Secondo il Market Watch Npl, l’Italia raggiungerà nel 2021 un Npe ratio, cioè il rapporto tra crediti deteriorati e il totale degli impieghi, di poco inferiore al 5% – parametro ritenuto “di sicurezza” dall’Europa – e si svilupperà fino al 5,9% nel 2023.

«Il governo e le istituzioni hanno adottato misure straordinariamente efficaci nel traghettare il Paese fuori dalla crisi economica. I dati del Market Watch NPL lo confermano, evidenziando un flusso di crediti deteriorati non solo inferiore ai volumi delle precedenti crisi ma anche minore rispetto alle previsioni del 2020 – argomenta Frederik Geertman, Amministratore Delegato di Banca Ifis -. L’impatto sui bilanci bancari sarà gestibile grazie al derisking operato dagli istituti e alla presenza dell’industria di investimento e servicing degli NPL che si è specializzata investendo in competenze e tecnologie. Oggi questi attori sono in grado di assorbire i crediti deteriorati con efficacia ed efficienza e si rendono protagonisti della ripresa. Ci sono, inoltre, poche industrie che possono vantare una crescita di reddittività e occupazione come l’Npl Industry. La sfida è dotarsi di sempre più efficaci strumenti finalizzati a una gestione attiva, sostenibile e professionale dei crediti deteriorati».

Il credito deteriorato

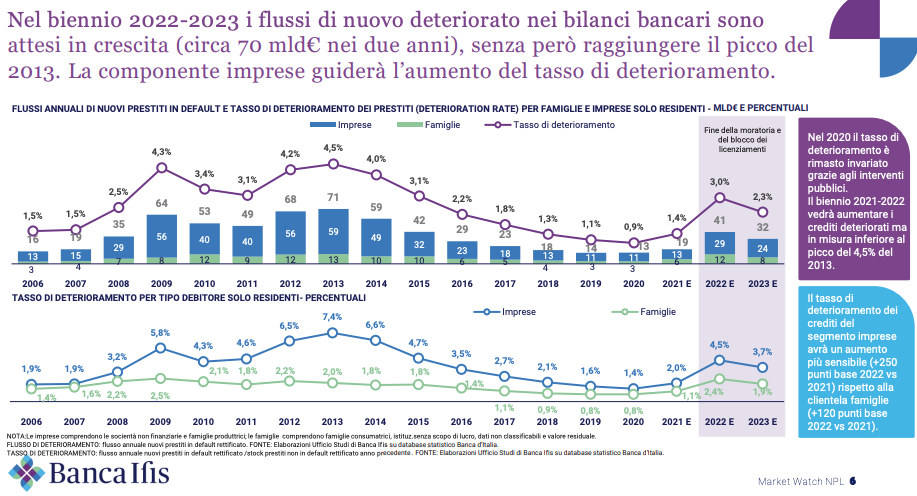

La parola d’ordine per le banche è stato quello di essere preparati. Tra il 2013 e il 2016, infatti, gli istituti di credito si sono trovati in pancia crediti deteriorati pari al 16-17% del totale degli impieghi. Una montagna da oltre 200 miliardi di sofferenze cui si aggiungevano oltre 110 miliardi di probabili inadempienze (cioè Utp). Oggi invece, complici le nuove norme sugli Npl e un mercato più efficiente, le banche si ritrovano ad avere, per il 2021, un tasso del 4,7%. Lo stock dei crediti deteriorati nei bilanci bancari si attesterà a 90 miliardi di euro con un NPE ratio inferiore al 5% e un incremento a 113 miliardi di euro alla fine del 2023 (NPE ratio al 5,9%). Questo trend è la conseguenza dell’aumento del tasso di default nel 2022 per il termine delle moratorie, destinato a diminuire già nel 2023.

Un evento necessario di cui le banche stanno già tenendo conto nel momento in cui devono stabilire i requisiti di patrimonializzazione. Per questo, dunque, i nuovi flussi di deteriorato, pari a 41 miliardi nel 2022 e a 32 miliardi nel 2023, saranno comunque inferiori ai 71 miliardi registrati nel solo 2013 sia in valore assoluto, sia in termini percentuali. Non tiene neanche più il discorso che è tutta “colpa” delle moratorie, perché a settembre 2021 i finanziamenti ancora in moratoria sono il 25% (71 miliardi di euro) delle richieste effettuate inizialmente (280 miliardi di euro), per il 77% in capo a imprese. Per questo motivo, dal 2022 lo stock degli Utp sarà superiore al volume delle sofferenze. Il che è una dinamica quasi obbligata perché mentre le sofferenze tenderanno a mantenersi sostanzialmente stabili, crescerà la quota di credito soggetto a moratoria che si scoprirà particolarmente “debole”.

Buone notizie nonostante il Covid

Quello che emerge con chiarezza, comunque, è che ci troviamo di fronte a una crisi economica e non finanziaria. Il sistema ha retto, le banche nonostante i timori di marzo-aprile 2020, hanno le spalle larghe, forse anche più del previsto. E la principale differenza, rispetto alle precedenti crisi, è rappresentata dalle politiche monetarie espansive delle banche centrali e gli interventi congiunti dei governi. Normalmente si è scelto di “tirare la cinghia”, mentre tra PePP, acquisti della Fed, investimenti e garanzie statali si è deciso di fare quello che il premier Draghi chiama “debito buono”.

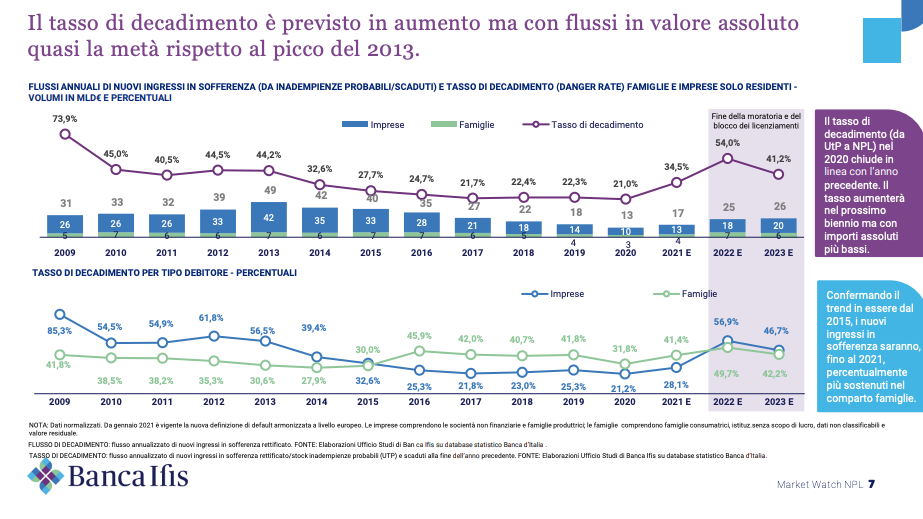

In Italia le moratorie sui crediti in essere, il blocco dei licenziamenti e i crediti garantiti hanno evitato un possibile credit crunch (dai primi mesi del 2020 sono in ripresa i prestiti, soprattutto alle imprese) e hanno ritardato l’emersione degli Npl che, inevitabilmente, cresceranno con il venir meno di incentivi e moratorie. Sono le cosiddette “imprese zombie” (sempre copyright Mario Draghi) che erano già in crisi prima ancora che iniziasse la pandemia. Nulla di terribile, comunque: nel 2022, con la fine delle moratorie, il tasso di default, ovvero il rapporto tra le nuove sofferenze e lo stock di finanziamenti concessi, dovrebbe attestarsi al 3% in crescita rispetto all’1,4% del 2021 ma comunque lontano dal 4,5% del 2013. Inoltre, secondo le previsioni del Market Watch Npl di Banca Ifis, nel 2023 il 75% dello stock di Npe italiani, pari a 317 miliardi di euro su 430 miliardi di euro complessivi, sarà uscito dai bilanci bancari verso quelli degli investitori.

VOLUMI IN MLD€ E PERCENTUALI

Lo stock complessivo di Npe e il mercato dei crediti deteriorati

presidente Banca Ifis

Perché è proprio questo il punto che emerge con chiarezza: gli operatori privati – come Banca Ifis ma i soggetti sono tanti, non ultimo Illimity di Corrado Passera – hanno permesso di ridurre la rischiosità del credito in pancia alle banche e di creare, al tempo stesso, un mercato alternativo che è ora molto brillante. Il totale delle esposizioni deteriorate a fine 2021 dovrebbe attestarsi in Italia a 345 miliardi di euro, di cui “solo” 90 miliardi ancora sui libri bancari e il resto ceduto agli operatori del settore che giocano un ruolo importante nella stabilità del sistema finanziario. Lo stock nel 2023 dovrebbe toccare i 430 miliardi di euro di cui solo un quarto peserà sui bilanci bancari.

Per quanto riguarda le transazioni, quest’anno le cessioni di portafogli potrebbero raggiungere i 34 miliardi di euro, con un’incidenza del 26% del mercato secondario sempre più dinamico. Nel biennio 2022-23 si stimano vendite per 80 miliardi di euro di valore. In crescita a 11 miliardi di euro anche le operazioni su portafogli Utp (20 miliardi le transazioni stimate per questa asset class tra 2022 e 2023). Si registra, tra l’altro, un aumento dei prezzi medi degli Npl unsecured. Un dato che riflette la migliore qualità dei portafogli, mostrando come l’intera industry stia diventando più matura. Il settore, infatti, cresce a un ritmo elevato dal 2013: +21% i ricavi, +12% le masse in gestione, +35% gli investimenti, +14% l’Ebitda e +16% l’occupazione. Nel 2021 gli operatori stimano una crescita dei fatturati del 6% e dei margini del 15%. Alla fine del 2020 i primi dieci servicer gestivano oltre 300 miliardi di crediti deteriorati. I primi tre investitori (Amco, Ex Quaestio capital management e Banca Ifis) hanno acquisito 80 miliardi di euro di volumi dal 2015 a settembre 2021.

Invece, il pricing medio dei portafogli secured e Utp resta condizionato da grandi operazioni e dalle transazioni assistite da Gacs (Garanzia Cartolarizzazione Sofferenze). In questo caso, nei primi nove mesi del 2021 sono state finalizzate transazioni Npl per 8 miliardi di euro. La pipeline vede ancora 26 miliardi di euro di operazioni attese entro fine anno, mentre sul fronte Utp, si annunciano 10 miliardi di vendite entro dicembre 2021. Con la proroga di un anno delle Gacs si prevedono circa 7 miliardi di nuove operazioni garantite per un ammontare totale di 94 miliardi di euro di portafogli cartolarizzati dal 2016 a oggi. Sette i servicer impegnati nei deal realizzati finora, l’80% di questo ammontare è concentrato sui primi 4 operatori: Dovalue, Prelios, Cerved e Credito Fondiario. Le performance di recupero nel 2021 sono generalmente in calo.

Il mercato immobiliare

Il clima di ripresa si riversa sul mercato immobiliare: le compravendite potrebbero arrivare, nel 2021, a 600mila unità immobiliari residenziali. Inoltre, l’anno 2021 potrebbe chiudersi con 125.000 immobili in asta per 11 miliardi di valore. Il Covid-19 ha ridotto l’attività giudiziaria in questo settore: si stimano, per la diminuzione di aste e pignoramenti, qualcosa come 13 miliardi di euro di valore immobiliare fermo nelle corti di tribunale. La buona notizia arriva invece dagli effetti positivi generati dall’avvio del processo telematico e della riforma del 2015, con la riduzione di circa due anni, tra il 2018 e il 2020 del tempo medio di chiusura delle aste che scontano comunque ancora 5,8 anni di vita media.

")