Prendiamo l’esempio di un’industria chimica, o farmaceutica. L’intelligenza artificiale generativa consente di velocizzare sensibilmente i processi di ricerca e sviluppo basilari per immettere sul mercato nuovi prodotti. Quindi, stiamo parlando di un settore in cui questa tecnologia di ultima generazione può produrre un beneficio economico particolarmente rilevante, potenziando il core business. Questo caso d’uso, insieme a tanti altri, mostra come si può creare molto valore nelle aziende e questo rende l’IA una tecnologia fortemente prioritaria per le private equity che cercano di accelerare le performance delle aziende in portafoglio.

Come mai? Perché i fondi, per decidere come muoversi, si stanno concentrando massicciamente sull’impatto della GenAI. «L’anno scorso era un nice to have, adesso è la base di operatività sia per di tutte le operazioni di due diligence sia per la valutazione del proprio portafogli» sintetizza Roberto Fiorello, senior partner e responsabile italiano private equity di Bain & Company. È un’attività che non riguarda in particolare le aziende dell’industria, anzi in generale «non è tanto la presunta modernità o tradizionalità del settore di appartenenza ad essere rilevante» ma la presenza di attività, procedure, servizi che grazie all’intelligenza artificiale generativa possono essere potenziati o sviluppati per creare valore aggiunto.

In ogni caso, l’industria in senso stretto anche nel negativo contesto del 2023 per il private equity non è andata male. Resta uno dei settori target dei buyout a livello internazionale (il secondo per numero di operazioni dopo quello tecnologico a livello globale), e in base Global Private Equity Report 2024 di Bain & Company ha registrato una flessione del 4% (a fronte di un calo generale in termini di numero di operazioni intorno al 20% sul 2022 e del 35% rispetto ai picchi del 2021). Lieve flessione anche in Italia, dove comunque anche in considerazione della vocazione manifatturiera del tessuto economico e della digitalizzazione in corso ormai da diversi anni resta invece il settore numero uno per numero di buyout.

Detto questo, la prudenza sul 2024 sembra d’obbligo, vista la pesante eredità dell’anno predente. In termini di controvalore, gli investimenti in buyout hanno raggiunto i 438 miliardi di euro, il 37% in meno rispetto al 2022. Sul 2021, la perdita è del 60%. Cali che Fiorello definisce paragonabili solo a quelli della crisi finanziaria del 2008. Con una differenza rilevante: i fondi non sono fermi per mancanza di liquidità, ma per le condizioni di mercato. In realtà, hanno in pancia 1200 miliardi di dollari immediatamente spendibili, nel 26% dei casi da più di quattro anni. Il problema non è la raccolta, ma la difficoltà nel trovare adeguate occasioni di investimento, o meglio nel selezionarle in una situazione di mercato ritenuta, evidentemente, incerta. La forte liquidità a disposizione, e il fatto che sia ferma da anni, è fra i motivi per cui il sentiment di Bain sul 2024 è comunque improntato a un cauto ottimismo.

C’è anche da considerare un’altra tendenza: nella creazione di valore i deal migliori si concentrano sempre più sulla crescita dei margini, quindi sulla redditività dell’azienda, un’attività praticamente assente nelle altre operazioni (che più tradizionalmente fanno leva sull’incremento del valore dell’azienda, o sulla crescita dei ricavi). «Sempre più spesso i fondi hanno un operating team che si occupa di far crescere l’efficienza operativa».

Analizziamo con precisione tutti questi elementi con particolare riferimento alle aspettative che riguardano il settore dell’industria.

Il 2023 è stato il peggior anno dal 2016, ma si intravede la ripresa

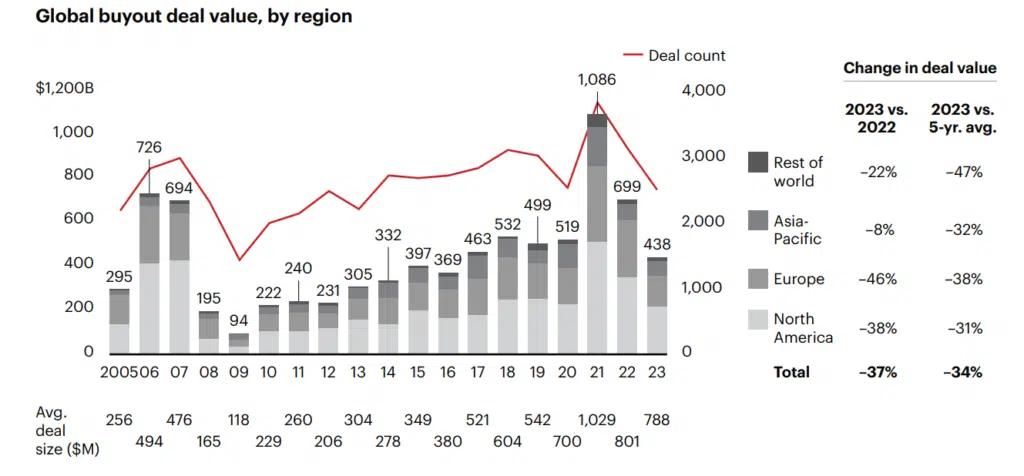

Partiamo dai numeri del report. Come detto, il valore dei buyout si è attestato a 438 miliardi di dollari: rispetto ai 699 miliardi del 2022, il calo è del 37%. Sul 2021, quando avevano superato i mille miliardi (un anno record, va detto), la perdita è del 60%. È il peggior risultato dal 2016. Al di là dei numeri, significa che i fondi hanno frenato parecchio nei nuovi investimenti.

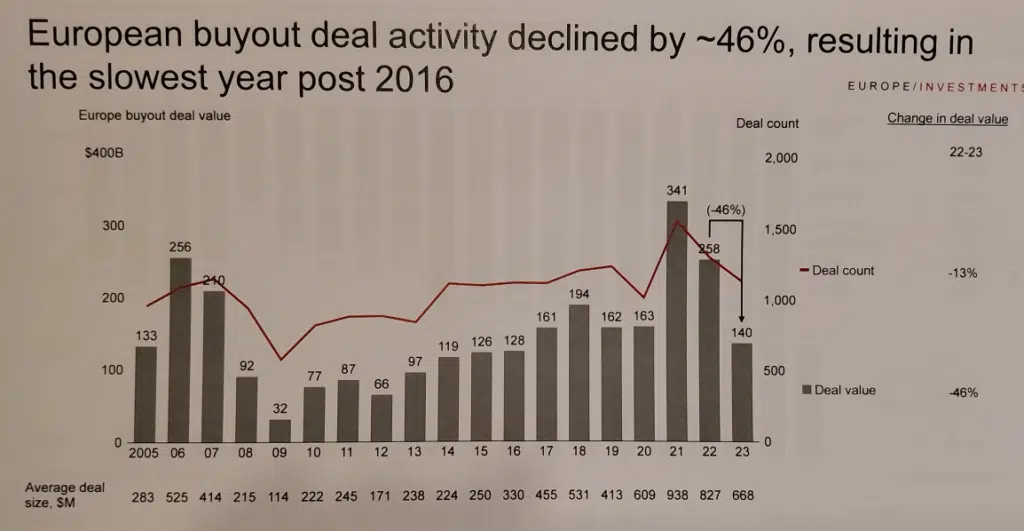

I dati europei sono in linea con quelli globali. Le operazioni di buyout si sono attestate a 140 miliardi di dollari, -46% sul 2022: anche in questo caso, l’anno peggiore dal 2016. La contrazione è più evidente sulle grandi operazioni sopra i 2,5 miliardi di dollari. In Italia, infine, il valore delle operazioni è crollato del 53%, da 64 a 30 miliardi di dollari. Qui il paragone con il passato non è omogeneo rispetto ai dati globali ed europei perché il mercato del private equity è più maturo.

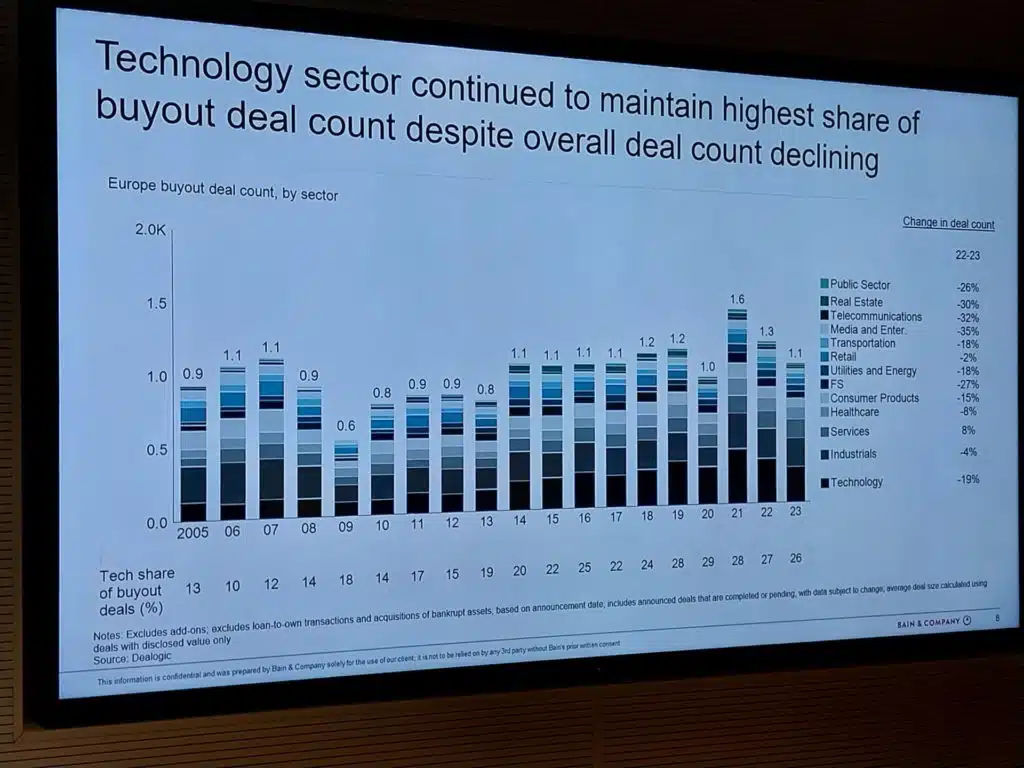

E veniamo ai settori. A livello global, il peso delle aziende tecnologiche resta il più rilevante, anche se il numero delle operazioni è calato del 18 per cento anno su anno. Il motivo, spiega Fiorello, è «il rallentamento del tasso di innovazione negli ultimi tre anni. La tecnologia del momento, ovvero l’intelligenza artificiale generativa, al momento viene sviluppata da dieci aziende al mondo, non è ancora a pieno sistema come lo erano negli anni scorsi l’as a service o il cloud. Quindi, tecnologie nuove ma ancora appannaggio di pochi a livello di diffusione, e di conseguenza un numero inferiore di operazioni».

Ma attenzione: la velocità di adozione di questa tecnologia e la crescita del numero di operatori attivi nel settore porteranno senz’altro a un incremento dell’attività, prevede l’esperto.

I trend dell’industria: meccanica di precisione, chimica e pharma, digitalizzazione

L’industria in senso stretto resta al secondo posto come numero di operazioni, che sono calate del 4% rispetto al 2022. Una flessione, dunque, meno rilevante rispetto alla media. In Italia, come detto, il settore è stabilmente al primo posto come numero di buyout. Il segmento resta al centro dell’interesse degli investitori, anche perché è in atto da diversi anni un’importante digitalizzazione e ormai strutturalmente il mercato del private equity si concentra sul contenuto tecnologico delle aziende target. I trend 2024 relativi all’industria, ci spiega Fiorello, si suddividono in due tipologie: innanzitutto, «il mondo della meccanica di precisione, che ha un outlook positivo, dimostra una forte stabilità,» ed è un punto di forza dell’industria italiana. «Il secondo segmento al centro dell’interesse degli investitori riguarda invece business più tradizionali che riescono a fare grandi salti di ammodernamento». Magari proprio grazie all’ingresso nel capitale di fondi che stimolano l’innovazione. In sintesi, c’è interesse a investire «in settori stabili, ma con ottimi fondamentali di accelerazione. Oppure in aziende che hanno nicchie di competenza molto specifiche, come la meccanica di precisione, e dimostrano una resilienza molto maggiore rispetto ad altri settori del mondo industriale».

Dopodiché, nell’industria come trasversalmente in tutti i comparti è fondamentale l’intelligenza artificiale. Ovvero, il modo in cui le aziende la utilizzano o progettano di farlo. Qui si inserisce l’esempio del chimico-farmaceutico. «È un settore che vive sui brevetti di nuovi prodotti, e la potenzialità dell’intelligenza artificiale nel velocizzare e raffinare la ricerca e sviluppo comporta un beneficio economico molto rilevante. Per Bain è un’area di interesse notevole».

L’IA nel private equity, la nuova variabile per valutare tutti gli investimenti

Il salto determinato dall’IA generativa è il primo key topics 2024 per i fondi, non solo per individuare le aziende su cui investire ma anche per decidere in che modo gestire le partecipazioni già esistenti. Vengono fatte analisi dell’impatto che la GenAI può avere sui diversi settori e sulle aziende già in portafoglio, e analoghe valutazioni (sulla presenza o sulle potenziali applicazioni) in ogni due diligence. Nella pratica si procede nel seguente modo: «partendo dal business model della società su cui si vuole investire o su cui si è già investito, si passano in rassegna tutte le attività che già si avvalgono dell’IA generativa o che potranno implementarla nei prossimi anni, e si risponde alla domanda: queste aziende riceveranno nuovo stimolo da questa tecnologia?». In altri termini: per questo determinato business, l’IA è considerata abilitante, oppure rappresenta una minaccia? «Ad esempio, un’impresa che fa human processing, con molti dipendenti concentrati su attività amministrative o di manualistica, probabilmente non avrà benefici da questa tecnologia», che potrebbe invece metterne a rischio il core business. «Sono misurazioni ormai abbastanza codificate, e consentono di stabilire se un’azienda rispetto agli sviluppi dell’intelligenza artificiale è neutrale, attende vantaggi positivi, o ne è minacciata. Tutti i fondi più grandi e seri stanno in questo momento passando in rassegno l’intero portafogli per capire se sfruttare il trend, o in che altro modo muoversi rispetto a questo pillar». Infine, l’intelligenza artificiale viene utilizzata per velocizzare le analisi di mercato. Bain ha una service alliance a livello globale con OpenAI anche per supportare i clienti nell’adozione dell’intelligenza artificiale (non specificamente nel private equity, ma nell’attività generale di consulenza strategica).

Gli altri trend 2024: buy and build e sviluppo del mercato secondario

Gli altri trend fondamentali 2024 identificati dal report: strategie di buy and build, identificando piattaforme intorno a cui costruire strategie di add on, quindi nuove acquisizioni, che assicurano alla fine un’uscita remunerativa dall’investimento. Qui inseriamo una considerazione: fra i punti critici 2023, anche le exit, che hanno totalizzato 345 miliardi di dollari, il 44% in meno rispetto ai 613 miliardi del 2022 e una contrazione del 66% sul picco del 2021. Le operazioni sono state 1067, in declino del 24%. «Per uscire dall’impasse sarà necessario che i GP (general partners, ovvero i fondi di private equity) prendano in mano il proprio destino in termini di gestione dei portafogli per generare maggior distribuzione per i LP (limited partners)». Infine, lo sviluppo del mercato secondario, ovvero la vendita di quote ad altri soggetti del settore. Ci sono fondi, per lo più inglesi e americani, che hanno aperto sezioni specializzate su questa tipologia di operazioni, sia verso altri fondi di private equity sia verso altre tipologie di investitori. E’ un mercato che nel 2008 valeva 20 miliardi di dollari, nel 2023 ha raggiunto i 120 miliardi. Il 2023 ha visto una crescita di questa asset class, i fondi secondari hanno raccolto il 92% di capitale in più rispetto all’anno precedente. E’ una tendenza coerente con la battuta d’arresto degli ingressi nel capitale e con le 28mila aziende invendute presenti nei portafogli, nel 40% dei casi da oltre quattro anni, per un controvalore di 3mila 200 miliardi di dollari. L’esigenza di realizzare spinge verso i fondi secondari, che offrono un’opportunità di exit.

Infine, due motivi che ispirano il cauto ottimismo sul 2024: le aspettative sulla discesa dei tassi (è stato uno dei fattori considerati più rilevanti per spiegare il rallentamento 2023). E l’alta liquidità da spendere sul mercato: 1200 miliardi di dollari, il 26% in portafoglio da oltre quattro anni, il 9% da più di cinque anni.

")