«Ci sono segnali di distensione su inflazione e prezzi del gas che aprono spiragli di un cauto ottimismo sul 2023 della siderurgia italiana». A dirlo è Antonio Gozzi, presidente di Federacciai e della Duferco Italia, conglomerata europea con due anime (energia e acciaio). Duferco, che nell’acciaio fattura globalmente intorno agli 8 miliardi, dei 15 complessivi, di cui all’Italia ne fanno capo circa 3 è, insieme ad Arvedi, Danieli, Feralpi, Ori-Martin, Marcegaglia, una delle big corp della siderurgia domestica, un comparto che in Italia vale 47 miliardi di euro circa e rappresenta una delle quattro architravi della nostra industria, insieme ad automotive e componentistica, machinery, chimica e farmaceutica. Gozzi è tra i personaggi più autorevoli del settore, un po’ con il ruolo di Grillo Parlante, perché ama dire la sua opinione schiettamente, senza inutili giri di parole. Ed ha una capacità di visione non comune, anche per la sua cultura da economista, con un passato da docente universitario a Genova. È già stato presidente di Federacciai per otto anni, poi vice presidente per quattro e poi ancora, dall’anno scorso, ancora presidente.

Le previsioni sono difficili da fare in un momento in cui la guerra non dà cenni di concludersi e in cui gli elementi di incertezza restano molti e pervasivi. «Ma nel 2022 troviamo segnali della resilienza dell’acciaio che rappresentano un buon punto di partenza su cui costruire – continua Gozzi – di fatto, se si epura il dato della produzione siderurgica dal risultato disastroso di Taranto, il calo nei 12 mesi è solo del 5%. Considerando che per due mesi gli impianti sono stati fermi per far fronte al caro gas, è un numero positivo».

Insomma, l’acciaio italiano si piega, ma non si spezza. Gozzi ha espresso la sua view nel corso di un evento di siderweb (da cui sono tratte le dichiarazioni in questo articolo di approfondimento). E non ha mancato di appellarsi al governo e all’Ue perché spinga sulla creazione di un mercato unico europeo dell’energia e affinché siano semplificati e resi realistici i meccanismi che conducono alla produzione sostenibile dell’acciaio. «Paghiamo l’energia 100 euro in più della Francia e circa 50-60 più della Germania: così non possiamo competere».

Duferco Italia può contare sul quello che a regime diventerà lo stabilimento più grande d’Europa: il laminatoio di San Zeno Naviglio a Brescia, con una superficie di circa 491.860 m2 e una capacità di produzione di circa 950.000 tonnellate l’anno di acciaio. Il processo parte dalla fusione del rottame, che viene così interamente riciclato, prosegue con l’affinamento e si conclude con la colata continua, per creare i semilavorati a sezione tonda, quadra, rettangolare e dog bone. Dal processo produttivo è ottenuto anche un sottoprodotto, il blackstone, destinato al riutilizzo in edilizia come sottofondo per lavori di costruzione, per conglomerati bituminosi e cementizi. Il prodotto di “scarto” che viene riutilizzato è un esempio perfetto di economia circolare nella produzione siderurgica.

Ma non basta. Sono in conclusione i lavori del nuovo laminatoio travi, che completerà la verticalizzazione del prodotto a San Zeno e che entrerà in funzione nei prossimi mesi con la capacità di laminare 700mila tonnellate di acciaio e con la caratteristica di integrare la produzione oggi dislocata in tre stabilimenti.

Nel 2023 l’inflazione è prevista in calo mentre le tensioni sul prezzo del gas sembrano già allentate. Sono buone ragioni per essere ottimisti sull’acciaio. Ma basterà per un rilancio del settore?

Antonio Gozzi: Fare previsioni è un grosso rischio, in un contesto in cui c’è «una guerra in corso, di cui non si intravede ancora il temine: lo scenario può cambiare in ogni momento. Tuttavia, ci sono elementi chiave che portano a essere positivi. Nonostante il trambusto sul gas, ingenerato dallo stop dell’export da Mosca, non ci sono stati problemi di scorte, anche grazie a temperature ancora miti e all’impegno di famiglie e imprese sui consumi. E questo ha calmierato i prezzi». Con un effetto a catena, positivo, in termini di inflazione generale.

La fine dei bonus fiscali impatterà in maniera negativa sui settori utilizzatori dell’acciaio. Ma sarà compensata dall’avvio delle opere del Pnrr, che potrebbero far aumentare nuovamente la domanda. Il cielo è azzurro sull’acciaio?

Antonio Gozzi: La produzione italiana ha tenuto: il 2022 si è chiuso con un -11,5% per 21,6 milioni di tonnellate di output per la siderurgia. Ma, se si epura il numero dal crollo della fabbrica di Taranto, il calo è solo del 5%, ed è un numero positivo. «Anche alla luce del fatto che l’attività si è svolta per soli dieci mesi, considerando le pause necessarie che le linee hanno dovuto affrontare per fronteggiare il caro energia». Allora cosa dovremo attenderci per l’acciaio nel 2023? La fine dei bonus fiscali farà calare probabilmente i consumi: nel 2022 quelli delle costruzioni in Italia (che assorbono il 35% del consumo di acciaio) la stima è di una crescita del 10,9%, dopo il +24,1% del 2021; l’automotive (18% del consumo) è a quota + 0,1% (+18,8% nel 2021). Le previsioni per il 2023, però, sono negative. La domanda di acciaio in Ue è data in calo dell’1,3% (+18,1% nel 2021 e -3,5% nel 2022).

Tuttavia, l’avvio delle opere previste dal Pnrr dovrebbe funzionare da camera di compensazione. A beneficiarne saranno «i prodotti lunghi (ovvero gli acciai generalmente impiegati nel settore delle costruzioni e nell’automotive, ndr). Per i piani le prospettive sono invece in chiaroscuro: perché sono prodotti esposti alla competizione internazionale, ma d’altro canto sono impiegati nella costruzione di tubi per l’oil & gas che dovrebbe spingere al rialzo».

Anche se il prezzo del gas sembra tornare su livelli normali, l’energia costa alle industrie italiane 100 euro più che a quelle francesi e circa 50 in più rispetto a quello che pagano le tedesche. L’Europa deve puntare a un mercato unico del gas: un’iniziativa che può fare la differenza per la siderurgia italiana?

Antonio Gozzi: Ma c’è un tema strutturale che dovrebbe essere affrontato con decisione. Ed è quello del mercato energetico unico europeo. «Se non si farà le nostre industrie soffriranno – sostiene Gozzi – Abbiamo un gap competitivo, in termini di prezzo dell’energia, di quasi 100 euro con i francesi, di 50/60 euro con i tedeschi, persino gli svizzeri pagano l’energia meno di noi. Continueremo a ribadire al Governo la necessità di interventi significativi, altrimenti diventerà molto difficile reggere la competizione internazionale e anche interna europea».

Obiettivo sostenibilità: spesso la teoria fallisce quando si cerca di applicarla sul piano pratico. Per arrivare all’acciaio zero emissioni, non bastano le rinnovabili. È necessario produrre energia dal recupero dei fumi industriali e dall’import di nucleare. Quali le iniziative in campo in tal senso?

Antonio Gozzi: In Europa sollevano perplessità anche i meccanismi attuati per raggiungere gli obiettivi di sostenibilità. Innanzitutto, il Cbam, il “meccanismo di adeguamento del carbonio alla frontiera”, una imposta aggiuntiva che le industrie extra-Ue dovranno pagare per esportare in Europa e che sarà parametrata alla Co2 emessa per realizzare i loro prodotti. Ma che a detta di Gozzi è di una complessità tale da minarne l’efficacia. «Confido che l’Ue abbandoni l’atteggiamento idealista per uno più realista», dice il presidente. E quanto all’Italia, sottolinea che i siderurgici domestici siano in grado di fare sistema sul tema della sostenibilità, come hanno dimostrato iniziative come Interconnector, società consortile che ha come oggetto la realizzazione e il finanziamento di infrastrutture di interconnessione con l’estero; il consorzio DRI, che punta sul preridotto, semilavorato ricavato da pellets di minerale ferroso trattate con monossido di carbonio e idrogeno e non con il carbon fossile, dunque a basso impatto ambientale; ancora, degni di nota sono il consorzio biogas (l’aggregazione di aziende agricole produttrici di biogas e biometano da rinnovabili e industrie di macchine atte allo scopo) e l’accordo Federacciai-Ansaldo Energia sul nucleare in Slovenia. «L’accordo con Ansaldo è cruciale – spiega Gozzi – Per rispettare gli obiettivi 2030 di un acciaio a zero emissioni abbiamo bisogno di un base load decarbonizzato. Le rinnovabili coprono oggi circa 2.000 delle 8.000 ore di attività annua, il resto dobbiamo ottenerlo da centrali turbogas con captazione delle emissioni e con l’import di energia nucleare. Ansaldo ci aiuterà a raggiungere l’obiettivo».

Le tendenze dell’acciaio: le previsioni in base alle stime su Pil e variabili esogene. parla Stefano Ferrari, dell’ufficio studi di siderweb

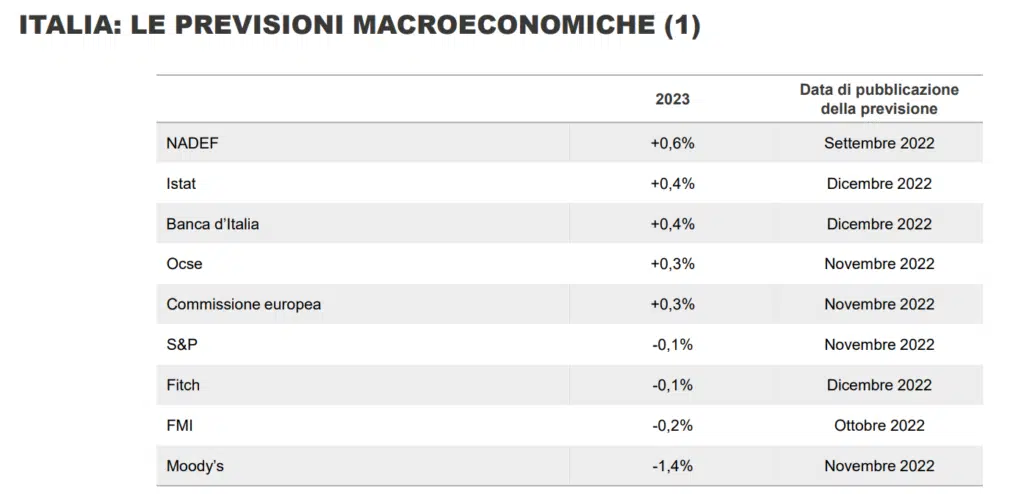

Le tesi di Gozzi si fondano anche sulle previsioni congiunturali generali e su quello che segnala il mercato delle materie prime metalliche. Sul fronte dello scenario macro, le previsioni per Italia e Unione europea si colloca tra la stagnazione e la recessione. La World Bank ha recentemente rivisto al ribasso le proprie previsioni per il 2023: il Pil dell’area euro è stimato a crescita zero, rispetto al +2% previsto nel mese di giugno. E pressoché tutte le previsioni di variazione del Pil per tutte le aree e i Paesi sono state ridimensionate: in particolare per il mondo occidentale la previsione di crescita è dello 0,5%, in calo di 1,7% rispetto alle stime estive così come per gli Usa (dove il calo si attesta a -1,9%). Quanto all’Italia, la stima di crescita del Pil per il 2023 è del +0,4% per Banca d’Italia e Istat, dello 0,6% per il Nadef, ma negativa per il Fmi nonché per le agenzie di rating con Moodys’ che addirittura si colloca a -1,4%.

Ma la potenziale, già debole, crescita è messa ulteriormente a rischio da un serie di elementi molto impattanti «dalle politiche monetarie restrittive, alla nuova esplosione dei contagi in Cina a seguito dell’allentamento delle misure di contenimento e le possibili interruzioni delle catene di fornitura e la carenza di manodopera», così sostiene il responsabile dell’ufficio studio di siderweb, Stefano Ferrari. Inevitabilmente l’acciaio è destinato a risentirne anche nei prossimi mesi.

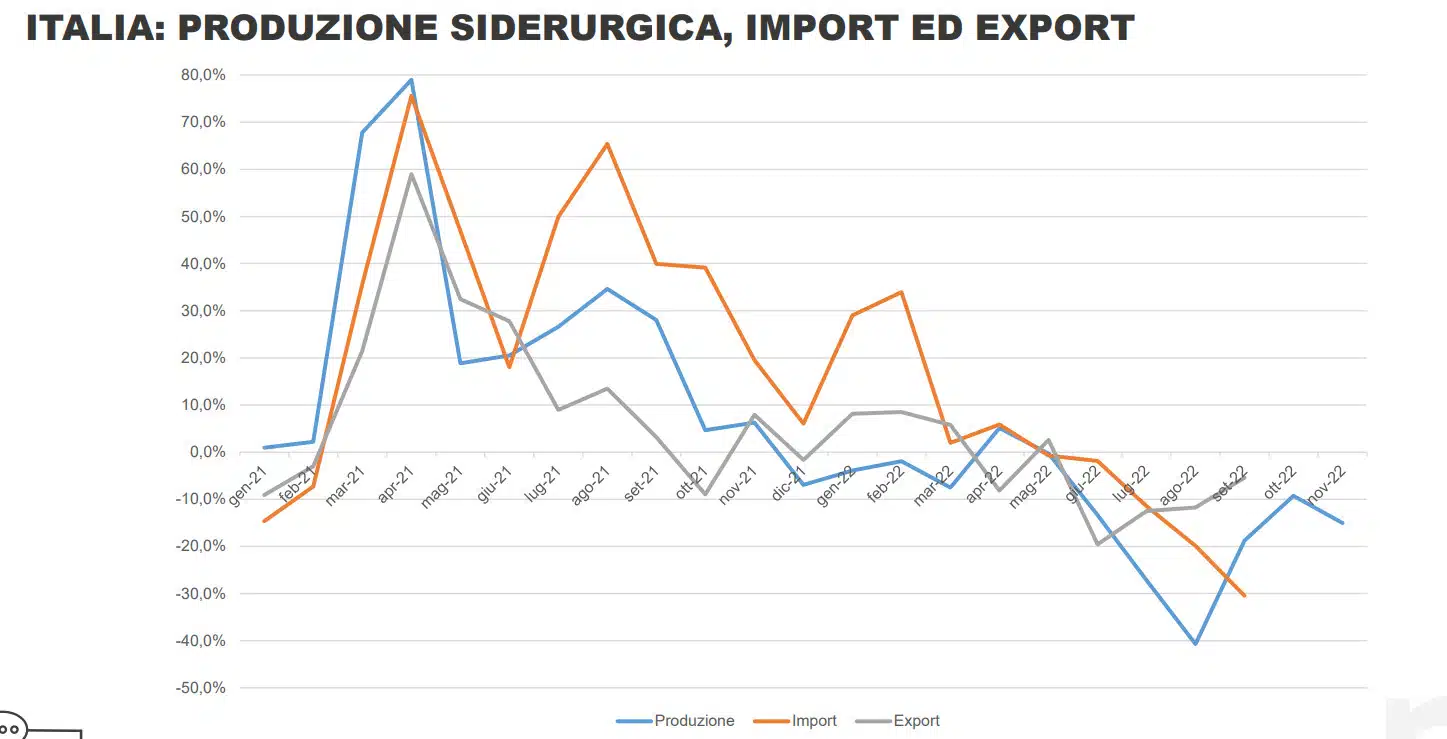

Secondo i numeri della World Steel Association la produzione mondiale nei primi 9 mesi del 2022 è stata piuttosto stabile, con la Cina che si è piazzata sempre al di sotto della media mondiale fino ad agosto ed ora, per la fine della linea dura contro il Covid, accelera, mentre l’Europa sta perdendo a fine novembre circa il 20%. Anche la produzione italiana segue lo stesso trend discendente: il dato tendenziale mensile è stato negativo per 11 mesi a tutto novembre, secondo Federacciai. «Un altro dato che dà una misura del mercato è il consumo apparente – dice Ferrari – ovvero la somma di produzione più import, meno l’export. I mesi positivi del 2022 sono stati gennaio, febbraio, aprile e giugno. Ma ad agosto e settembre (ultimi dati disponibili) c’è stato un crollo del 30-40%. Tuttavia è probabile che ci sia a inizio 2023 una lieve ripresa di prezzi e consumo, almeno secondo le prime stime». Sui numeri italiani pesa la crescita degli investimenti nei settori più “steel intensive” (beni strumentali, +3,5%, e costruzioni, +2,2%) nel corso del 2022, ora già rientrato.

Prezzi medi oltre ogni controllo nell’ultimo biennio, l’analisi tecnica di siderweb

Nel 2022 i prezzi medi dei prodotti siderurgici sono stati del 12% più elevati rispetto al 2021, che pure era stato un anno straordinario quanto a quotazioni. Il 2021 e il 2022 sono stati anni straordinari, per motivi esogeni al mercato: il 2021 è stato l’anno dei coils, i cui prezzi hanno raggiunto livelli fuori scala. Il 2022 ha avuto come protagonisti del mercato i prodotti lunghi. I due comparti ora stanno tornando alla normalità: la strada è ancora lunga, ma il punto di partenza del 2023 sarà più vicino alla media storica del mercato. Ma non necessariamente si tradurrà in redditività sostenibili per le siderurgie. Nel 2021 la redditività della gestione industriale è stata pari al 5% del fatturato. Nel 2022 il valore è sceso al 3,5% e nel 2023, secondo le previsioni dell’Ufficio Studi siderweb, calerà ulteriormente al 2,25% per effetto della discesa di domanda e prezzi.

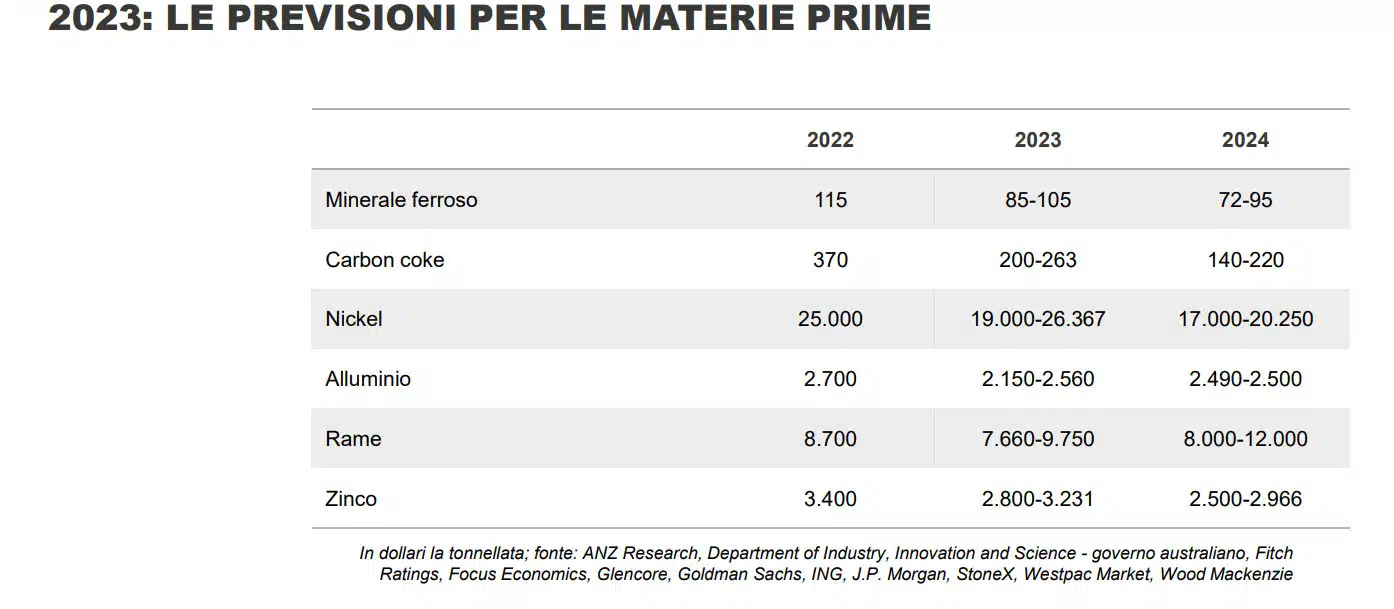

Nel 2023 un altro trend che si attende è il ritracciamento delle materie prime e dunque anche di quelle metalliche. Le stime indicano cali rilevanti: per esempio il minerale ferroso che nel 2022 si è attestato a 115 dollari per tonnellata è visto nel range 85-105 nel 2023 e tra 72 e 95 nel 2024; il carbon coke dai 370 dollari del 2022 si attesterà ai 200-263 quest’anno e tra 140 e 220 il prossimo; l’alluminio passerà dai 2700 dollari del 2022 ai 2500 del prossimo anno.

Cosa dicono sul futuro gli andamenti delle materie prime quotate, l’analisi tecnica di Achille Fornasini, Partner & Chief Analyst di siderweb

Guardare ai prezzi delle materie prime quotate offre un punto di vista interessante: perché i mercati si muovono in anticipo rispetto alla congiuntura e dopo aver anticipato la recessione ora sembrano prezzare una lieve ripresa. Lo sostiene Achille Fornasini, partner & chief analyst di siderweb, che analizza appunti i prezzi delle materie prime. «Il minerale di ferro dopo aver toccato un minimo assoluto a ottobre 2022, portandosi sotto i valori del 2020 ha sperimentato un rimbalzo – dice Fornasini – stessa dinamica per i coils Fob Shanghai e Fob Black». La dinamica è interessante anche alla luce del fatto che si avvicina il Capodanno cinese, periodo non favorevole per stagionalità, dunque possiamo attenderci un ulteriore rialzo alla fine dello stesso periodo. Il rottame, che è cartina di tornasole per la produzione italiana, si muove «lateralmente nel mondo – continua Fornasini – e in Italia tenta di rialzare la testa dopo aver toccato i minimi a luglio».

Recuperano anche i prezzi dei semilavorati: tondo e vergella in particolare, mentre i laminati mercantili sono in moderato calo. Ancora, l’acciaio inossidabile: per le lamiere inox serie 304 e 316 il recupero, seppur lento, è iniziato, mentre la per la serie 430 prosegue la fase di moderata discesa dopo un certo assestamento a novembre/dicembre. Il prezzo del rottame inox AISI 304 intanto ha recuperato oltre il 40% dallo scorso luglio.

Altri indizi per disegnare il futuro arrivano dall’andamento della curva dei noli: sostanzialmente ferma. «In particolare – spiega Fornasini – l’indice relativo al costo del trasporto di container, dopo aver raggiunto il livello massimo a fine settembre 2021, ha intrapreso un tracollo che solo negli ultimi mesi ha cominciato ad assestarsi. Quanto al Baltic Dry Index, che sintetizza l’andamento dei noli delle principali navi cargo per il trasporto di carichi secchi e sfusi (come minerale di ferro e carbone), sono stati toccati dei minimi non ancora assoluti ma quasi, perché ci troviamo ancora in una fase di discesa». Il recupero non potrà avvenire prima della fine del Capodanno cinese.

Ottime infine le prospettive sul fronte dell’energia: il prezzo del gas al TTF sia sceso del 53,4%, riportandosi su valori simili a quelli registrati nella seconda parte del 2021 e dunque molto al di sotto del boom del 2022. «Ciò si ripercuote sul Prezzo unico nazionale, che infatti nell’ultima fase è sceso del 56,5%: Un calo che porterà benefici già dal mese in corso». anche perché non esiste carenza di gas che giustifichi le quotazioni folli che abbiamo visto nei mesi trascorsi.

")