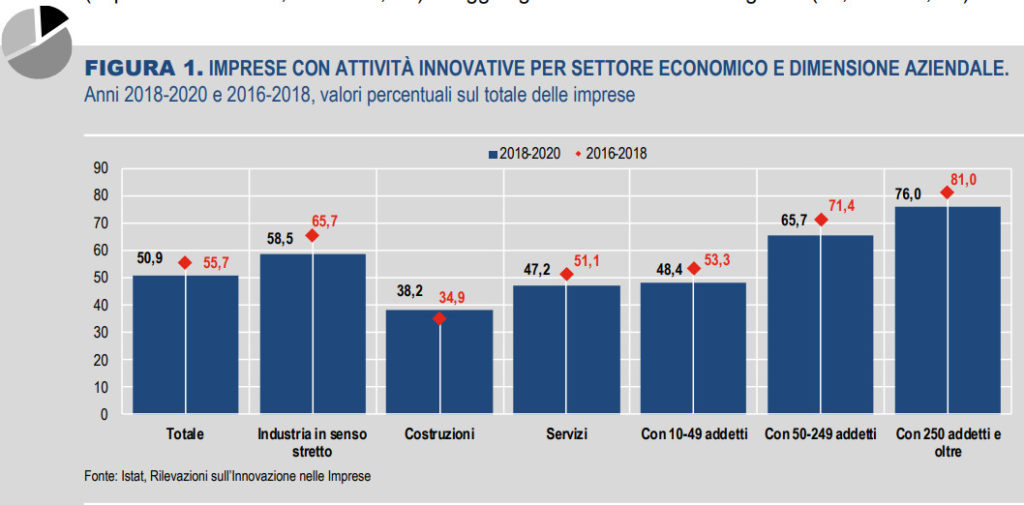

Gli investimenti sull’innovazione sono in calo in Italia, come sottolinea l’Istat: nel triennio 2018-2020 il 50,9% delle imprese ha svolto attività innovative, una

quota in calo di circa 5 punti percentuali rispetto al periodo 2016-2018. Il settore più colpito sotto questo profilo è anche quello più dinamico sotto il profilo dell’innovazione, l’industria: da un lato il 58,5% delle aziende operanti in questo settore ha avviato attività per innovare, ma il calo degli investimenti è stato superiore alla media, con un -7,2%, in particolare sulle piccole imprese.

La rilevazione Cis (Community innovation survey), svolta tra ottobre e dicembre 2021, fornisce un set di indicatori sulle attività di innovazione delle imprese con almeno 10 addetti nel triennio 2018-2020. Questa edizione dell’Indagine consente di cogliere in modo approfondito l’impatto della pandemia sulla scelta di innovare o meno, sugli investimenti in nuovi prodotti e nuovi processi e sui risultati economici generati dalle innovazioni.

La rilevazione evidenzia come la crisi associata all’emergenza sanitaria abbia ridotto pesantemente la propensione a innovare delle imprese (soprattutto medie e grandi) e causato un crollo delle spese per l’innovazione, confermando quanto emerso dalle Indagini Istat sulla “Situazione e prospettive delle imprese nell’emergenza sanitaria” riguardo al differimento/annullamento dei piani di investimento, dichiarato da oltre un quinto delle medie e grandi imprese. Le stime della Cis segnalano, d’altra parte, come la crisi abbia impresso una spinta importante all’adozione di nuovi modelli organizzativi interni con l’introduzione di nuove tecnologie digitali nel campo dell’organizzazione del lavoro: il lavoro a distanza (smart working), come modalità di gestione del personale a causa dell’emergenza sanitaria, è stato introdotto in più della metà delle imprese con attività innovative.

Quanto accaduto nel 2020 ha determinato un profondo cambiamento nella struttura produttiva e più in generale nei comportamenti e nelle decisioni delle imprese e le dinamiche del triennio 2018-2020 vanno dunque lette alla luce degli eventi del primo anno della crisi sanitaria. Nel triennio 2018-2020 si riduce la propensione all’innovazione delle imprese Nel triennio 2018-2020 si stima che il 50,9% delle imprese industriali e dei servizi con 10 o più addetti abbia svolto attività finalizzate all’introduzione di innovazioni. Rispetto al periodo precedente (2016-2018), la quota di imprese innovatrici si è ridotta di circa 5 punti percentuali . Si conferma la tendenza crescente della propensione all’innovazione all’aumentare della dimensione aziendale (dal 48,4% nella classe 10-49 addetti, al 65,7% in quella 50-249 addetti e al 76,0% nelle imprese con 250 addetti e oltre), ma la contrazione degli investimenti in innovazione rispetto al 2016-2018 interessa tutte le imprese, indipendentemente dalla loro dimensione (le piccole imprese – 4,8 punti percentuali, quelle di media dimensione -5,7 p.p. e le grandi -5,0 p.p.).

Anche nell’Industria l’innovazione perde colpi

Con il 58,5% di imprese impegnate in investimenti innovativi, l’Industria resta il settore con la maggiore propensione all’innovazione ma registra un crollo pari a -7,2 punti percentuali. Anche il settore dei Servizi subisce un calo ma più contenuto (-3,9 punti). In controcorrente le Costruzioni, in cui le attività innovative sono in aumento (+3,3 p.p.). La propensione all’innovazione delle imprese appare diversificata sia nel settore dell’Industria che in quello dei Servizi. Aumenti importanti si registrano nella quota di imprese del settore Ricerca & Sviluppo (+9,6 p.p.), nella fabbricazione di apparecchiature elettriche (+5,8 p.p.), nel commercio al dettaglio (+5,7 p.p.) e nelle attività di direzione aziendale e di consulenza gestionale (+5,6 p.p.). Segnali di tenuta si hanno nell’industria dei mobili, in quella automobilistica e nell’elettronica (rispettivamente +1,2, +0,4 e +0,3 punti) mentre si riduce la quota di imprese che hanno sostenuto investimenti innovativi nell’industria farmaceutica (-0,9 p.p.).

Nel periodo 2018-2020 le imprese con attività innovative possono definirsi innovatrici nella maggior parte dei casi, hanno cioè introdotto con successo, sul mercato o all’interno dell’azienda, almeno un’innovazione di prodotto o di processo (45,9% del totale delle imprese). Tuttavia, anche la quota di imprese innovatrici diminuisce (-3,8 p.p.), sebbene in misura inferiore rispetto alla più ampia categoria delle imprese con attività innovative (per le quali il processo innovativo non ha prodotto risultati nel triennio considerato). La capacità di sviluppare e introdurre innovazioni con successo è più diffusa tra le grandi imprese (70,2%) rispetto alle piccole (43,5%). Tuttavia, rispetto al periodo 2016-2018, le prime registrano un andamento peggiore rispetto alla media (-6,2 punti contro -3,8 delle piccole imprese). A subire le maggiori perdite è l’Industria (-7,8 punti percentuali tra gli innovatori di successo) e, in particolare, la manifattura (-8,0 punti). Il calo è più contenuto nel settore dei Servizi (-2,0 punti), mentre nelle Costruzioni, in controtendenza rispetto all’andamento generale, si registra una crescita sensibile (+6,0 punti, passando dal 29,3% al 35,3%).

Scarso l’investimento nello sviluppo di nuovi prodotti

Continua a prevalere la tendenza delle imprese italiane a innovare i processi aziendali piuttosto che sviluppare nuovi prodotti per il mercato (43,6% contro 26,8%), ma rispetto al triennio 2016-2018 diminuisce sia la quota di imprese che realizzano innovazioni di prodotto (-4,3 punti) sia di quelle che investono in nuovi processi (-3,8 punti). A livello dimensionale, nelle piccole imprese gli investimenti in nuovi processi riguardano il 41,2% delle unità e quelli in nuovi prodotti solo il 25%. L’impegno è maggiore tra le imprese di fascia intermedia (rispettivamente il 57,6% e il 37,4%) e raggiunge i livelli massimi nelle grandi (67,7% e 49,5%).

Tra i settori, le imprese industriali sono più orientate allo sviluppo di nuovi processi (48,1%) e nuovi prodotti (32,2%) rispetto a quelle attive nel settore dei Servizi (42,0% nuovi processi e 24,1% nuovi prodotti). Le tipologie di innovazioni di processo sono molto diversificate e si riferiscono a svariati aspetti delle attività aziendalivi . Quelle più frequenti si riferiscono ai sistemi informativi (25,6% delle unità), all’organizzazione del lavoro e alla gestione delle risorse umane (24,3%) e alle innovazioni impiegate nei processi di produzione (21,4%). Meno diffuse, invece, sono le innovazioni introdotte nella logistica, distribuzione e fornitura dei prodotti (16,3%) e quelle che interessano l’intera organizzazione aziendale e le relazioni con l’esterno (17,3%).

Maggiore la qualità dell’innovazione ma debole l’impatto sull’economia

A fronte del calo generale degli investimenti nell’innovazione, nel 2018-2020 si rafforza la componente più radicale degli innovatori, ossia quella composta da imprese che sviluppano e vendono prodotti innovativi per il mercato e originali rispetto ai prodotti delle imprese concorrenti. Questi innovatori costituiscono il 14,6% delle imprese e la quota aumenta di oltre sei punti percentuali rispetto al periodo precedentevii (Figura 2). Indipendentemente dal settore economico di appartenenza, protagoniste di queste innovazioni sono le grandi imprese, il 28,6% delle quali ha introdotto prodotti nuovi sul mercato, soprattutto quelle attive nell’Industria (39,5%). Tuttavia, l’aumento interessa anche le piccole imprese che raddoppiano passando dal 6,6% al 13,6%. Nonostante l’impegno in innovazioni di prodotto originali, i ritorni in termini di fatturato derivanti dalla vendita di prodotti nuovi non sono rilevanti nel 2020. La quota di fatturato attribuita alla vendita di innovazioni è pari al 12,2% (-8 p.p. rispetto al 2018)viii e solo il 3,8% è associato alla vendita di prodotti “nuovi per il mercato”, cioè introdotti per la prima volta dall’impresa sul suo mercato di riferimento (-6,6 p.p.). Importanti differenze si rilevano a livello dimensionale: la quota di fatturato associata alle innovazioni di prodotto è pari all’8,6% nelle piccole imprese, mentre sale al 15,2% nelle grandi imprese. Le differenze si riducono nella quota di fatturato derivante dalla vendita di prodotti nuovi per il mercato: per le piccole imprese è il 3,2% contro il 4,5% delle grandi. Nel 2020, le più penalizzate sono le grandi imprese, per le quali si stima una caduta del fatturato derivante dalla vendita di prodotti innovativi (anche di quelli originali) di oltre 13 punti percentuali. Una diversa tendenza caratterizza le piccole imprese, che non subiscono forti penalizzazioni sul fatturato associate alla vendita di prodotti innovativi (-0,7 p.p.), ma ottengono un aumento del fatturato derivante da prodotti originali (+1,9 p.p.).

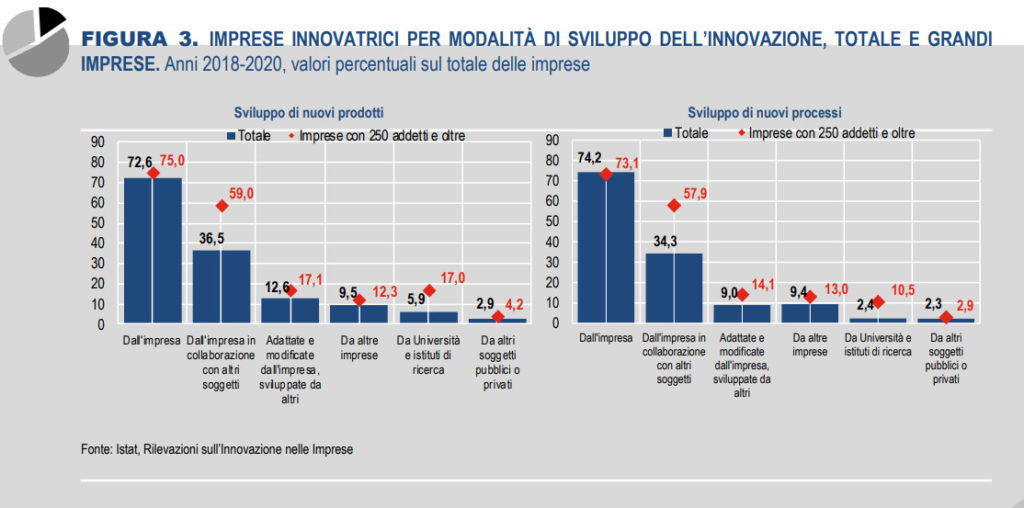

Un innovatore su tre realizza prodotti e processi nuovi collaborando con l’esterno

Nello sviluppo di nuovi prodotti e processi la collaborazione con soggetti esterni, che permette di far leva su nuove risorse economiche e conoscitive e non soltanto su quelle interne alle imprese, è ancora poco diffusa. Non fa ricorso alla collaborazione con l’esterno, ma sviluppa innovazioni avvalendosi delle proprie risorse la maggior parte delle imprese innovatrici: il 72,6% degli innovatori di prodotto e il 74,2% degli innovatori di processo (Figura 3) ix . Solo un terzo degli innovatori innova collaborando con altri soggetti (imprese o soggetti pubblici e privati, quali Università, centri di ricerca e settore non profit), mentre meno del 20% acquista innovazioni realizzate all’esterno (la maggior parte provenienti da altre imprese). Infine, solo il 12,6% degli innovatori di prodotto e il 9,0% degli innovatori di processo realizzano innovazioni adattando o modificando prodotti o processi già esistenti (cioè sviluppati da altri). All’aumentare della dimensione aziendale cresce sensibilmente la quota di imprese che optano per forme di collaborazioni esterne, passando dal 34,8% delle piccole al 59,0% delle grandi tra le innovatrici di prodotto e dal 31,6% al 57,9% nelle innovatrici di processo. Tra le grandi imprese aumenta, inoltre, l’acquisto di innovazione dall’esterno; in particolare, il 17,0% delle grandi imprese acquista nuovi prodotti/servizi dalle Università e dal mondo della ricerca (contro il 5,9% del totale delle imprese) e il 10,5% acquista nuovi processi (contro il 2,4% del totale).

Crollo degli investimenti nell’innovazione

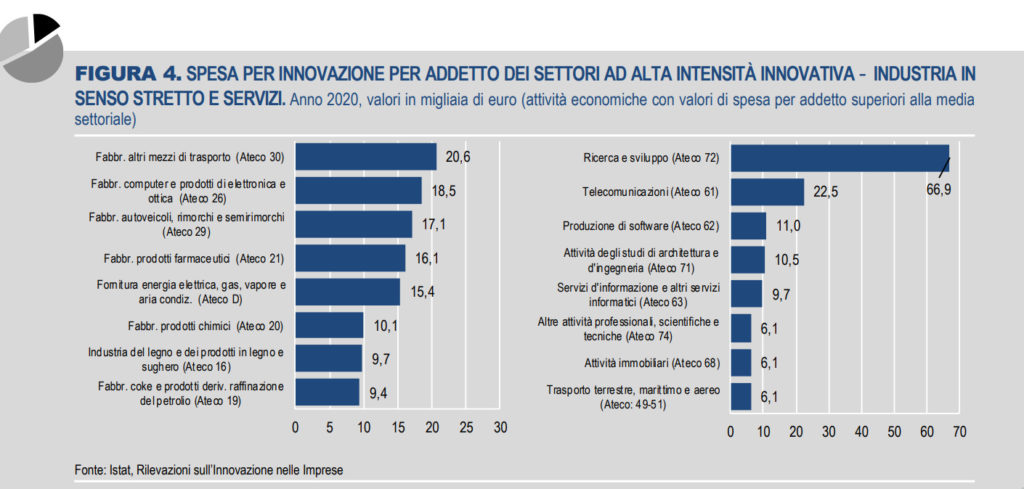

Nel 2020 la spesa sostenuta per le attività innovative è stata complessivamente pari a 33,6 miliardi di euro, oltre un quarto in meno rispetto al 2018 (45,5 miliardi). Anche l’intensità di innovazione, calcolata come spesa per addetto, si è ridotta sensibilmente: in media è stata pari a 6.900 euro per addetto contro i 9.000 euro per addetto del 2018x . La spesa per addetto si riduce soprattutto nelle grandi imprese (7.400 euro contro 9.800 del 2018) e in quelle di media dimensione (5.900 euro contro 8.300 del periodo precedente), mentre si stima un calo inferiore nelle piccole imprese (6.900 euro contro 8.200). La riduzione degli investimenti interessa tutti i settori: dai Servizi, dove si registra la caduta più importante (5.600 euro per addetto contro 8.500 del 2018), alle Costruzioni (4.400 euro per addetto contro 5.400), all’Industria, che comunque si conferma al primo posto in termini di spesa per addetto (8.300 euro per addetto contro 9.700 del 2018). Nonostante il calo degli investimenti nell’innovazione, resta alta la spesa per addetto nei settori più innovativi dell’Industria, quali la fabbricazione di altri mezzi di trasporto (20.600 euro), l’elettronica (18.500 euro), la fabbricazione di autoveicoli (17.100 euro) e la farmaceutica (16.100 euro), e di servizi come la R&S (66.900 euro) e le telecomunicazioni (22.500 euro).

Crisi meno dura nelle imprese che puntano su R&S

La contrazione delle spese in innovazione non tocca la R&S. Le imprese innovatrici continuano a svolgere R&S interna, che si conferma la voce principale degli investimenti per l’innovazionexi . Rappresentano il 50,6% della spesa complessiva e, rispetto al 2018 la quota aumenta di 13,7 punti percentuali, mentre tutte le altre componenti di spesa si riducono: -2,5 p.p. la R&S esternaxii , che copre il 9,5% della spesa complessiva e -11,1 p.p. la spesa per attività non riconducibili alla R&Sxiii , che complessivamente costituiscono il restante 39,9% della spesa totale. In media non emergono importanti differenze a livello dimensionale, mentre tra i settori economici l’incidenza della R&S interna cresce al crescere della dimensione aziendale nelle Costruzioni (dal 36,9% delle imprese con 10-49 addetti al 64,8% in quelle con 250 addetti e oltre); una tendenza opposta si rileva nei Servizi (dal 51,1% delle piccole al 37,7% delle grandi). Nell’Industria e nelle Costruzioni, inoltre, all’aumentare della dimensione aziendale cresce la quota delle spese per l’acquisto di R&S dall’esterno (dal 4,8% al 12,7% nel primo macro-settore e dal 2,5% al 14,5% nel secondo). La composizione della spesa è molto diversificata a livello settoriale. I principali investitori in R&S si confermano nell’Industria, dove circa i due terzi della spesa per innovazione è destinata a tale attività, svolta all’interno dell’impresa o commissionata ad altri soggetti, e in alcuni settori quali la fabbricazione di autoveicoli, l’elettronica e l’estrattivo la R&S supera l’80% della spesa. Le altre spese per l’innovazione (cioè, quelle non destinate ad attività di R&S) sono, invece, la modalità innovativa prevalente in alcuni settori industriali a elevate economie di scala e all’interno dei servizi rappresentano oltre il 60% della spesa totale nei trasporti, nelle attività finanziarie e assicurative e nelle telecomunicazioni.

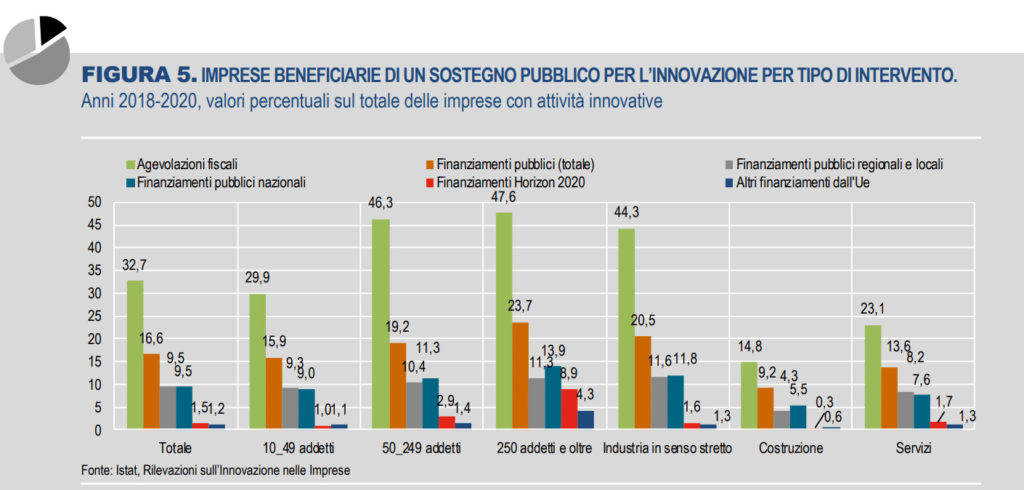

Grandi imprese più interessate agli incentivi pubblici all’innovazione

Nel triennio 2018-2020 si conferma una bassa percentuale di imprese che hanno ricevuto finanziamenti pubblici per l’innovazione (16,6% delle imprese con attività innovative) (Figura 5). La frequenza delle imprese beneficiarie aumenta tra le grandi (23,7% contro il 15,9% delle piccole imprese), soprattutto tra quelle attive nel settore dell’Industria (29,2%). Ottengono più frequentemente i finanziamenti pubblici alcuni settori storicamente più innovativi, quali la R&S (60,5%), l’industria farmaceutica (35,0%) e l’informatica (28,7%).

Tra i finanziatori soprattutto amministrazioni nazionali, ancora marginale l’Ue

I finanziamenti pubblici per l’innovazione sono concessi soprattutto dalle amministrazioni territoriali e centrali: nel complesso, il 9,5% delle imprese con attività innovative ha dichiarato di aver ricevuto finanziamenti da amministrazioni pubbliche centralixiv e un altro 9,5% da amministrazioni regionali o locali, mentre l’1,5% o meno ha ottenuto un sostegno da parte dell’Unione europeaxv . La dimensione di impresa e il settore economico hanno un ruolo importante nel discriminare i beneficiari, soprattutto se il finanziamento è di fonte europea: nell’Industria, ad esempio, chiare differenze emergono riguardo ai finanziamenti ricevuti nell’ambito di Horizon 2020 (ricevuti dal 10,4% delle grandi contro l’1,0% delle piccole). Dei settori più innovativi, solo la R&S accede più facilmente ai finanziamenti europei di Horizon 2020 che hanno interessato un’impresa del settore su quattro (27,4 nel triennio considerato. Il ricorso alle agevolazioni fiscali è invece molto più frequente e riguarda il 32,7% delle imprese con attività innovative. Anche rispetto a questo tipo di sostegno pubblico, le principali beneficiarie sono le grandi imprese: 47,6% contro il 29,9% delle piccole. A livello settoriale, è l’Industria a ricorrere di più (44,3% delle imprese) alle agevolazioni (23,1% nei Servizi e 14,8% nelle Costruzioni). Poco frequente è anche il ricorso ad altre forme di finanziamento oltre quello pubblico: solo il 18,2% delle imprese ha richiesto e ottenuto crediti per le attività di innovazione svolte nel triennio 2018-2020. Raro risulta anche il finanziamento azionario, che tocca appena l’1,7% delle imprese con attività di innovazione. Non risulta particolarmente significativa la differenza tra piccole e grandi imprese rispetto a queste due forme di finanziamento, anche se le piccole beneficiano maggiormente dei crediti (18,9% contro il 15,6% delle grandi), mentre le grandi ricevono più frequentemente finanziamenti azionari (3,1% contro l’1,6% delle piccole).

Costante la cooperazione con altri soggetti nei processi innovativi

Non si è ridotta la quota di imprese che per superare le barriere interne dell’innovazione hanno stipulato accordi di cooperazione con altri soggetti (21,4% delle imprese con attività innovative nel 2018-2020 contro il 21,6% del 2016-2018)xvi . Prevalgono anche in questo le grandi imprese: dal 18,7% delle piccole (10-49 addetti), al 31,8% di quelle di media dimensione (50-249 addetti) e al 48,0% delle grandi (250 addetti e oltre).

Le imprese scelgono soprattutto partner italiani: il 21,1% delle imprese contro il 4,6% delle imprese che scelgono partner stranieri (Figura 6), preferiti dalle grandi imprese (27,4% contro 3,2% delle piccole) e da una grande impresa su tre nell’Industria (33,9%). I settori industriali con la maggiore propensione alla cooperazione con partner stranieri sono il farmaceutico (22,2%) e l’elettronica (14,8%). Nei Servizi, l’apertura verso forme di cooperazione con partner stranieri è più frequente nel settore della R&S (40,2%) e nelle assicurazioni (19,4%). I partner principali sono soggetti privati (19,8%) e, soprattutto, consulenti, laboratori o istituti di ricerca privati (15,0%) e fornitori (13,6%). Una percentuale non trascurabile è rappresentata anche dalle imprese che cooperano con le Università (6,9%). Fra queste sono coinvolte soprattutto le grandi (29,8%) che cooperano anche con altre imprese dello stesso gruppo industriale (28,1%), e oltre un terzo coopera con consulenti o istituti di ricerca privati e con i propri fornitori.

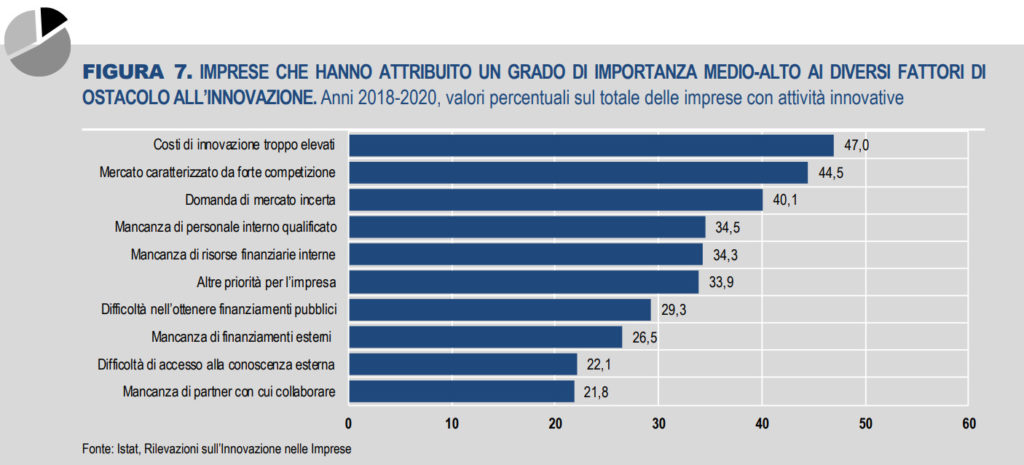

Costi elevati e concorrenza i principali ostacoli all’innovazione

Rispetto al triennio 2016-2018, la classifica degli ostacoli all’innovazione resta pressoché invariata. Costi di innovazione troppo elevati e forte concorrenza sul mercato sono i principali fattori di ostacolo all’innovazione per circa la metà delle imprese con attività innovative (Figura 7) xvii . Altrettanto importanti sono la domanda di mercato incerta rispetto alle innovazioni proposte e la mancanza di personale qualificato (rilevanti rispettivamente nel 40,1% e 34,5% dei casi). Un terzo delle imprese segnala anche la mancanza di risorse finanziarie interne e la presenza di altre priorità. Sono invece percepiti come relativamente meno gravi fattori quali la mancanza di partner con cui collaborare (considerata importante solo dal 21,8%) e la difficoltà di accesso alla conoscenza esterna (22,1%). Questi fattori di ostacolo sembrano gravare molto di più sulle piccole imprese che risultano più sensibili ai costi di innovazione troppo elevati (49,7% contro 29,6% delle grandi), alla mancanza di risorse finanziarie sia interne (36,6% contro 20,2%) che esterne (28,6% contro 13,2%). Se, in generale, i fattori di ostacolo considerati interessano tutte le imprese a prescindere dal settore di appartenenza, le imprese delle Costruzioni risentono maggiormente dei costi di innovazione troppo elevati, mentre le imprese industriali attribuiscono un maggior peso alla domanda di mercato incerta, alla forte competizione e alla mancanza di lavoro qualificato. Le imprese dei Servizi sembrano invece meno toccate dai diversi ostacoli indicati.

Attenzione per l’impatto ambientale fra le imprese innovatrici

L’obiettivo di intraprendere azioni a basso impatto ambientale e di conciliare innovazione e salvaguardia dell’ambiente prende sempre più spazio all’interno delle strategie aziendali. Nel triennio 2018-2020 il 40,3% delle imprese innovatrici ha dichiarato di aver introdotto una o più innovazioni che hanno avuto effetti positivi sull’ambiente, per il 37,0% delle imprese innovatrici gli effetti si sono tradotti in benefici ambientali per i soggetti produttori e per il 29,1% in benefici ottenuti nella fase di consumo e utilizzazione dei beni e servizi. Gli interventi più frequenti hanno riguardato il minor consumo di energia e la riduzione delle emissioni di CO2 , sia nella produzione (20,6%) che nell’utilizzo/consumo dei beni e servizi (18,4%) (Figura 8). Una quota analoga di imprese ha sostituito materiali tradizionali con materiali meno inquinanti o pericolosi (19,6%) e una lievemente più bassa ha realizzato iniziative volte alla riduzione dell’inquinamento in fase di produzione (17,9%) e consumo (16,8%). Frequenze simili si registrano per l’adozione di pratiche volte al riciclaggio dei materiali e dei rifiuti e al riciclo dell’acqua (16,5%) o al minor consumo di materiali o acqua (15,1%). Più limitato è l’impegno delle imprese nella sostituzione di combustibili fossili con risorse energetiche rinnovabili (9,0%). Le grandi imprese sono più attente alla sostenibilità ambientale (56,1% contro 39,1% delle piccole). Le stesse differenze si rilevano nelle azioni intraprese per ridurre l’impatto ambientale all’interno delle imprese, soprattutto con riferimento al risparmio energetico e alla riduzione delle emissioni di CO2 (+19 punti percentuali delle grandi rispetto alle piccole). L’impegno rivolto alla sostenibilità ambientale è maggiore tra le imprese innovatrici dell’Industria (45,5%) e delle Costruzioni (43,3%) che in quelle dei servizi (33,7%). L’adozione di pratiche innovative a basso impatto ambientale rappresenta per molte imprese la possibilità di costruire una reputazione aziendale forte e positiva, obiettivo dei processi di innovazione per circa tre imprese su quattro: il 72,3% ha giudicato questo aspetto un importante driver dell’introduzione di innovazioni xviii . Spinte alla sostenibilità altrettanto importanti per circa due terzi delle imprese sono state gli elevati costi dell’energia, acqua e materiali (62,5%) e la necessità di rispettare la normativa vigente in materia ambientale (61,2%). Più della metà delle imprese (55,3%) ha ritenuto le azioni e le iniziative svolte su base volontaria per la promozione e la diffusione di buone pratiche un importante fattore propulsivo per lo sviluppo o l’introduzione di innovazioni a basso impatto ambientale. La disponibilità di agevolazioni e incentivi finanziari e l’esistenza di una domanda (corrente o attesa) di innovazioni eco-compatibili sono stati considerati driver importanti da una quota minore di imprese innovatrici (rispettivamente dal 45,4% e dal 48,6%).

Dall’emergenza sanitaria forti contraccolpi sulle attività innovative

Nel 2020 oltre due terzi delle imprese (il 64,8% delle imprese con attività innovative) ha dovuto sospendere o ridurre le proprie attività innovative a causa dell’emergenza sanitaria. Di queste imprese, il 14,1% ha sospeso definitivamente tali attività, il 24,5% le ha sospese temporaneamente, il 26,2% non le ha sospese ma le ha dovute ridurre. Coprono invece solo una quota del 6,7% le imprese che sono riuscite a intensificare le attività innovative nel 2020, mentre il 28,5% non ha subito variazioni rispetto alle attività programmate (Figura 9). Le più colpite sono le piccole imprese (con 10-49 addetti): il 66,7% ha sospeso o ridotto le attività di innovazione contro il 56,1% delle medie (50-250 addetti) e il 50,2% delle grandi (250 addetti e oltre). Il 15,1% ha sospeso definitivamente le attività di innovazione (rispetto al 9,6% delle medie e al 5,2% delle grandi). Al contrario tra le grandi imprese non ha subito variazioni il 40,9%, contro il 36,5% delle medie e il 26,7% delle piccole e l’8,9% ha in qualche modo intensificato le attività di innovazione (contro il 7,4% delle medie e il 6,5% delle piccole). A livello settoriale, è soprattutto l’Industria ad aver sospeso o ridotto le attività di innovazione: il 70,4% delle imprese ha subito conseguenze negative a causa della crisi sanitaria (con punte massime del 72,9% nelle piccole) contro il 63,8% delle Costruzioni e il 58,1% dei Servizi. Sembrano resistere meglio alla crisi i settori dei Servizi ad alta intensità di conoscenza: quote mediamente più basse di imprese con una sospensione o riduzione delle attività innovative si riscontrano, infatti, nelle attività finanziarie e assicurative (31,4%), nelle telecomunicazioni (42,2%) e nell’informatica (43,5%). Questi settori, insieme alle attività di direzione aziendale e consulenza gestionale e al comparto della R&S sono rimasti i più attivi durante il 2020 e con le quote più elevate di imprese senza variazioni.

Calo del fatturato in mancanza di innovazione

La sospensione/riduzione delle attività innovative nel corso del 2020 a causa dell’emergenza sanitaria ha determinato un calo sia delle spese per l’innovazione che del fatturato ottenuto dalla vendita di prodotti innovativi. Il 23,3% delle imprese che hanno sostenuto spese per l’innovazione nel 2020 dichiara di aver dovuto ridurre le spese e la maggior parte di queste per una quota importante, variabile dall’11 al 50%. Più penalizzate sono state le grandi imprese industriali: il 31,9% ha ridotto le spese per l’innovazione. Un terzo delle imprese che hanno introdotto sul mercato prodotti innovativi dichiara di aver subito nel corso del 2020 una perdita di fatturato (e per la maggior parte dall’11% al 50%), mentre il 14,3% ha stimato un aumento del fatturato derivante dalla vendita di prodotti innovativi. Le più colpite sono state le piccole imprese (35,1% contro 24,9% delle grandi) e soprattutto quelle industriali (36,9%). La riduzione del fatturato derivante da innovazioni di prodotto è una condizione diffusa in tutti i settori, con quote più elevate nei trasporti (49,3%), nella fabbricazione di altri prodotti della lavorazione di minerali non metalliferi (47,2%) e nel settore dell’abbigliamento e articoli in pelle (45,9%). Oltre la metà delle imprese con attività innovative (55,6%) dichiara di avere introdotto il lavoro a distanza (smart working) come nuova misura di gestione del personale a causa dell’emergenza sanitaria; in particolare, di queste il 31,1% l’ha adottato solo per i dipendenti, il 21,9% per i dipendenti e i collaboratori esterni, mentre appena il 2,7% lo ha applicato ai soli collaboratori esterni. Importante la dimensione dell’imprese: se lo smart working è stato adottato per la prima volta dal 51,2% delle piccole imprese (10-49 addetti), questa percentuale cresce al crescere della dimensione, arriva al 76,1% nelle imprese di media dimensione e raggiunge l’82,2% nelle grandi. Una quota limitata di imprese con attività innovative ha ricevuto una forma di sostegno pubblico per la R&S e l’innovazione a seguito dell’emergenza sanitaria nel 2020: il 12,9% ha ottenuto un sostegno di tipo finanziario (contributi in conto capitale o in conto interessi oppure finanziamenti agevolati) e il 19,8% ha beneficiato di agevolazioni fiscali (crediti di imposta, deduzioni o detrazioni fiscali). Nel sostegno di tipo finanziario sono state agevolate le piccole imprese rispetto alle grandi (13,7% contro il 6,9%), mentre hanno beneficiato delle agevolazioni fiscali prevalentemente le grandi (23,3% contro il 18,7% delle piccole).

")

")