C’è un tema chiave che condiziona la vita delle imprese, in maniera particolare nei momenti di crisi. Ed è la disponibilità di cassa, che è vitale per fare investimenti ma anche per sostenere le spese correnti e dunque per la normale operatività. Nel post Covid le banche hanno stretto le maglie del credito e d’altronde l’azienda Italia dipende ancora largamente dai prestiti bancari per finanziarsi. Esistono però oggi strumenti flessibili, veloci e a basso rischio, abilitati dal Fintech che consentono alle pmi di trovare liquidità senza contrarre ulteriore debito. Parliamo in particolare dell’invoice trading, una sorta anticipo fatture che promana dal Fintech (e che, come vedremo, è molto diverso da quello offerto da banche e società di factoring). Il funzionamento è semplice: le aziende che vantano crediti commerciali non scaduti possono cederli, anche singolarmente, sul marketplace di una piattaforma Fintech e ricevere immediatamente la liquidità a costi compresi tra il 4 e il 10% – liberandosi del rischio insolvenza, che si assume la stessa piattaforma, e senza subire alcun impatto sulla posizione debitoria. Il mercato ha ormai 9 anni di vita nel nostro paese, ma secondo un’analisi di una delle prime piattaforme nostrane, Workinvoice, è usato solo dal 3% degli imprenditori. Eppure siamo di nuovo in pieno credit crunch: «Il 57% delle pmi italiane ha bisogno di accedere a fonti di credito entro una settimana e, tra queste, il 30% entro 24/48 ore», dice a Industria Italiana Matteo Tarroni, ceo e founder di Workinvoice che ci ha accompagnato in questo viaggio alla scoperta di uno strumento alternativo attraverso il quale le nostre pmi potrebbe trovare il capitale di funzionamento di cui necessitano.

Invoice trading: la definizione di Banca d’Italia e le piattaforme attive

La definizione più completa dell’invoice trading è contenuta in un occasional papers di Banca d’Italia dal titolo “Le piattaforme Fintech di prestito e di raccolta di finanziamenti nel mondo e in Italia”: «l’invoice trading è uno strumento che permette alle aziende di cedere crediti commerciali a investitori professionali attraverso piattaforme digitali. L’acquirente della fattura eroga all’impresa cedente un anticipo, pari a circa il 90% del credito, e si impegna a versare il saldo alla scadenza. L’anticipo versato è al netto di interessi e commissioni, che rappresentano rispettivamente la remunerazione dell’investitore che finanzia l’operazione e della piattaforma che mette in comunicazione le parti. Il rischio di insolvenza del debitore è frequentemente in capo agli acquirenti delle fatture (cessione pro soluto)». A offrire questo strumento in Italia sono 13 operatori (elencati nella tabella tratta dal report degli Osservatori Entrepreneurship Finance & Innovation), altri come Fifty sono stati acquisiti da gruppi bancari. Un trend destinato a crescere: sempre più spesso, gli operatori bancari tradizionali si appoggiano alle realtà più innovative per erogare nuovi servizi ai propri clienti.

Le caratteristiche dell’invoice trading: flessibilità, rapidità di erogazione e predilezione per il pro-soluto

Innanzitutto, va sottolineato che l’invoice trading è diverso dal factoring. Innanzitutto nel factoring è previsto che l’impresa ceda in blocco e in maniera continuativa il proprio portafoglio di crediti verso un cliente; l’invoice trading è invece molto più flessibile: le aziende possono decidere di cedere anche la singola fattura e le piattaforme tipicamente valutano le caratteristiche dell’azienda cedente e delle aziende debitrici con una modalità basata sulla tecnologia, quindi con l’utilizzo di big data e AI. Le fatture selezionate sono poi cedute con vari metodi: asta, marketplace, acquisto diretto o supply chain finance. Un’altra caratteristica chiave dell’invoice trading è la rapidità: in genere la liquidità che deriva dalla cessione arriva sul conto dell’azienda nell’ordine di pochi giorni. Ancora, la maggior parte delle piattaforme di invoice trading offrono soluzioni pro soluto, in cui la società acquista la fattura dal cedente e si assume il rischio del mancato pagamento. Nelle soluzioni pro solvendo, invece, l’intermediario fornisce il finanziamento all’azienda cedente, ma non si assume il rischio dell’insolvenza del debitore che rimane in capo al cedente. «La scelta del pro soluto è comune nelle piattaforme di invoice trading perché allinea gli interessi di tutte le parti coinvolte, offrendo agli imprenditori una soluzione finanziaria agile e agli investitori un’opportunità di rendimento ponderata in base al rischio – dice Tarroni – Trasferendo l’intero rischio di insolvenza del debitore alla piattaforma o all’investitore che acquista la fattura, garantiamo all’imprenditore la liquidità necessaria senza ulteriori preoccupazioni sulla riscossione del credito. Questo vantaggio è cruciale per gli imprenditori che cercano di ottimizzare la gestione del capitale circolante e ridurre l’esposizione al rischio di credito».

A differenza di altre forme di anticipo del credito, con Workinvoice è possibile vendere le fatture solo quando si rende necessario.

L’ultimo fattore da sottolineare è che con l’invoice trading non è prevista la segnalazione in centrale rischi, ovvero nel database che contiene la posizione debitoria di ogni azienda e cittadino italiani. In centrale rischi viene segnalato l’andamento e l’utilizzo delle linee di credito concesse dalle banche alle società, ed è uno strumento utile per monitorare eventuali variazioni negli affidamenti e per avere una tempestiva segnalazione degli sconfini. Il superamento dei limiti concessi o le riduzioni generalizzate degli affidamenti possono rappresentare segnali d’allarme che possono indurre le banche ad incrementare i costi delle linee di credito per le aziende o addirittura a ridurne l’entità.

I possibili contro: costi elevati e divieto delle clausole di cessione

Abbiamo detto che le fatture cedute sui marketplace dell’invoice trading vengono acquistate da fondi di investimento, che ovviamente si aspettano una retribuzione in termini di interessi. Ma, se questi sono alti diventano una barriera d’accesso insormontabile. In questo momento con l’Euribor vicino al 4% e il tasso medio per l’anticipo fatture in banca per le piccole imprese superiore all’8%, la differenza di costo su un prestito tra una banca tradizionale e una fintech – generalmente quest’ultimo è più elevato – si è praticamente azzerata. Il meccanismo è semplice: l’azienda propone i crediti alla piattaforma e riceve all’interno dell’offerta commerciale il prezzo di vendita in percentuale rispetto al valore della fattura (ad esempio 98%). Al momento della cessione, ricevere un acconto che corrisponde al 90% dell’importo della tua fattura. Alla scadenza della fattura riceverai il saldo (ad esempio 8%). Il prezzo comunicato viene diminuito (o aumentato) di un importo fisso per ogni giorno di ritardo (o di anticipo) nel pagamento della fattura. Nel caso di Workinvoice, le commissioni, calcolate sull’Importo Nominale del credito variano tra lo 0,25% e il 2% in base alla durata della fattura tra 30 e oltre 180 giorni e alla rischiosità attribuita al debitore (una sorta di rating che ne misura la solvibilità e che viene assegnato dalla piattaforma). Per esempio, su una fattura da 100mila euro che dura 90 giorni viene fissato un prezzo di cessione del 90%: il creditore riceve subito 90mila euro e i restanti 8mila al saldo della fattura. In caso di ritardo, è previsto un costo di 0,02% per ogni giorno (20 euro) e un premio equivalente per ogni giorno di anticipo.

Un secondo elemento di difficoltà in cui incorre l’invoice trading (come avviene per il factoring) è che la cessione non può prescindere da un’autorizzazione del debitore (tipicamente la grande azienda che si rifornisce dalla pmi) e anzi esistono delle precise clausole di divieto di cessione all’interno dei contratti di fornitura. La questione è stata oggetto di discussione nel settore fintech e del factoring per anni. «Queste clausole possono limitare significativamente l’efficacia delle soluzioni di finanziamento basate sulla cessione delle fatture, poiché restringono la libertà degli imprenditori di gestire i propri crediti commerciali – spiega Tarroni – La campagna per la loro abolizione o per una regolamentazione più flessibile mira a rimuovere questi ostacoli, promuovendo una maggiore fluidità nel finanziamento delle imprese. L’evoluzione di questa iniziativa dipende molto dall’ambiente legislativo e dalla volontà politica di supportare le piccole e medie imprese attraverso regolamentazioni più favorevoli all’innovazione finanziaria». Nel frattempo, poiché il divieto della cessione può rallentare il processo di finanziamento e creare tensioni nelle relazioni commerciali, «il fintech sta esplorando soluzioni che minimizzino la frizione nell’interazione tra fornitori, clienti e piattaforme finanziarie – continua Tarroni – Tra queste soluzioni, vi è l’adozione di tecnologie come la blockchain per la gestione trasparente e sicura delle cessioni di credito e lo sviluppo di modelli contrattuali che prevedano in modo esplicito la possibilità di cessione delle fatture come pratica standard. Inoltre, la sensibilizzazione e l’educazione finanziaria possono aiutare a modificare la percezione di queste pratiche nel mercato, rendendole più accettabili e meno onerose da gestire per gli imprenditori».

Perché l’invoice trading è un game changer per le pmi

Ma davvero l’invoice trading può fare la differenza per le pmi, che spesso si trovano a finanziare le grandi aziende di cui sono fornitori proprio con le fatture che vengono pagate a lunga scadenza. Tutto gira intorno ai tempi di pagamento e in particolare al ciclo di cassa, ovvero il processo che inizia nel momento in cui vengono pagati i fornitori e si conclude quando si incassa dai clienti. La durata del ciclo di cassa indica il periodo in cui le imprese devono disporre della liquidità che serve loro a pagare i fornitori prima di aver incassato dai clienti e in definitiva per continuare a operare. In Italia i tempi medi di incasso sono di 61 giorni (-13% anno su anno nel 2023) e quelli di pagamento sono di 84 giorni (-13%). Si evidenzia una grande disparità tra le grandissime imprese e le mircroimprese: le prime mantengono un ciclo di cassa negativo – incassando molto prima di quanto paghino e in tal modo finanziandosi a scapito delle piccole imprese fornitrici. Le microimprese invece, costrette ad accettare tempi di pagamento più lunghi per il loro scarso potere contrattuale, hanno invece un ciclo di cassa estremamente lungo (103 giorni), che le pone in una posizione di elevata vulnerabilità finanziaria (dati contenuti nell’Osservatorio del Polimi sulla Supply Chain Finance, 2023). L’invoice trading si pone proprio in questo processo come stabilizzatore dei cicli di cassa, anticipando i tempi di incasso delle pmi.

«La nostra ricerca mostra il 33% delle pmi considera la propria liquidità bassa o molto bassa, con la necessità di accedere a fonti di finanziamento in tempi brevi – dice Tarroni – Ma nella maggior parte dei casi ricorrono a soluzioni tradizionali: il 72% si rivolge alle banche, il 15% al proprio commercialista. La maggior parte neppure conosce l’esistenza di soluzioni alternative: proprio perché le banche alle quale si rivolgono non hanno ancora sviluppato le caratteristiche necessarie per andare incontro alle Pmi che, spesso, neppure rientrano nei loro radar. Gli sforzi fatti non sono sufficienti con il risultato che, spesso, l’imprenditore è solo ad affrontare i propri problemi».

Lo stato dell’arte della Supply Chain Finance. Un terreno ancora inesplorato

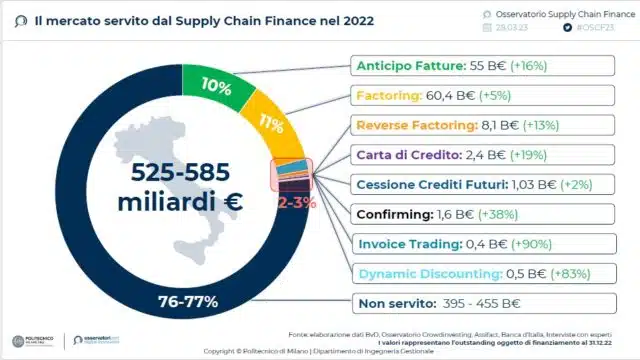

Se allarghiamo lo sguardo al complesso delle aziende italiane (non solo le pmi) vediamo qualche progresso ma anche ancora tantissimo potenziale. Secondo le stime recentissime dell’Osservatorio Supply Chain Finance del Politecnico di Milano, i crediti commerciali in Italia, dopo aver raggiunto i 560 miliardi di euro nel 2022 (con una crescita del +10,2% sull’anno precedente), ammontano a un valore compreso tra 563 e 575 miliardi di euro a fine 2023. Circa un quarto del mercato potenziale è già servito da soluzioni di supply chain finance (23%), che nel 2023 raggiungono un valore di circa 130 miliardi di euro. Questo vuol dire che i ¾ del mercato, ovvero circa 400 miliardi di credito sono dormienti e potrebbero invece essere reintrodotti nei bilanci delle aziende come capitale circolante. Tra le diverse soluzioni, le più utilizzate nel 2023 sono il Factoring (la cessione di crediti commerciali a operatori specializzati) per un valore complessivo di 60,4 miliardi di euro, stabile rispetto all’anno precedente, e l’Anticipo Fattura, anch’esso stabile a 54 miliardi di euro. Segue a distanza il Reverse Factoring (la partnership per favorire la cessione delle fatture ai fornitori sfruttando il merito creditizio del cliente), che fa registrare una crescita record del +10%, raggiungendo 8,9 miliardi di euro di valore. Poi vengono il Confirming (la soluzione in cui il debitore cedente rilascia all’operatore finanziario un’autorizzazione al pagamento dei fornitori), 1,6 miliardi di euro in calo del 2%, e il Purchase Order Finance (l’utilizzo di un ordine ricevuto da un cliente con elevato merito creditizio come garanzia per un finanziamento), in aumento del 1% fino a 1,1 miliardi di euro.

Nonostante abbiano ancora volumi limitati, crescono in modo sensibile la Carta di Credito B2B (+13%, 3,5 miliardi di euro), il Dynamic Discounting (soluzione tecnologica che consente il pagamento anticipato a fronte di uno sconto proporzionale ai giorni di anticipo, +32%, 0,7 miliardi di euro) e l’Invoice Trading (marketplace per la cessione del credito che consente a terze parti di investire nelle fatture emesse dalle aziende, +24%, 0,5 miliardi di euro), dimostrando una maggiore conoscenza e adozione anche di questi strumenti. Si evidenzia infine, una nuova soluzione di Supply Chain Finance, il Buy Now Pay Later B2B, una modalità di pagamento che consente alle imprese clienti di un grande fornitore capofiliera di acquistare i suoi prodotti o servizi posticipando il pagamento di 30, 60 o 90 giorni rispetto ai termini di pagamento tradizionali, basandosi sullo standing dell’impresa fornitrice che mette a disposizione di un istituto finanziario il proprio portafoglio clienti per una valutazione. I clienti possono ricevere la merce o il servizio senza un flusso di cassa in uscita immediato, la grande impresa fornitrice riceve il pagamento immediato dall’istituto di credito, al netto di una fee di servizio.

")