Transizione 4.0? Le nuove regole che annullano iper e super ammortamento dopo tre anni e introducono il credito di imposta, riducono lievemente la portata dei benefici per le imprese che attuano strategie di digitalizzazione e rinnovamento dell’apparato produttivo, ma aumentano sensibilmente la visibilità delle stesse sui tempi di fruizione delle agevolazioni. Non solo. Essendo scritte per favorire in maniera più decisa che in passato le pmi presentano meccanismi più semplici e snelli – per esempio svincolando gli incentivi sui software dall’aver precedentemente acquistato anche hardware “iperammortizzabile”.

Un impianto che è complessivamente migliorativo, secondo Andrea Pirola, partner dello studio indipendente di consulenza tributaria, fiscale e legale Pirola Pennuto Zei, che a Industria Italiana ha spiegato perché l’evoluzione di Industria/Impresa 4.0 rappresenta un importante passo avanti nella strategia per la digitalizzazione del Paese. Lo studio ha 10 sedi in Italia e 4 all’estero (Londra, Pechino, Shangai e Hong Kong) e svariate aree di attività, offrendo consulenza personalizzata a società del mondo imprenditoriale e finanziario, in particolare sulla fiscalità.

«Probabilmente la novità più importante è che il credito di imposta è usufruibile anche da parte delle aziende che presentano una perdita fiscale ai fini delle imposte sui redditi, diversamente da quanto avveniva con iper e super ammortamento, potenzialmente meno attrattivo per soggetti in perdita fiscale quali ad esempio le start-up», dice Pirola. Prima di analizzare a fondo le motivazioni, però, facciamo un rapido excursus di cosa prevede di nuovo il pacchetto 2020 per la quarta rivoluzione industriale.

La nuova normativa: via l’iper ammortamento

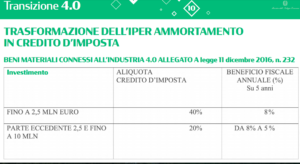

La Legge di Bilancio 2020 ha completamente riscritto le regole relative alle agevolazioni previste per le tecnologie abilitanti di Industria/Impresa 4.0, partite nel 2017. La più importante novità è il cambiamento delle modalità di fruizione dell’agevolazione che, da deduzione dalla base imponibile, si trasforma in un credito d’imposta da utilizzare in cinque rate annuali in compensazione per i versamenti. La misura massima del credito è del 40% per gli investimenti relativi a Industria 4.0 fino a 2,5 milioni e del 20% fino al limite massimo di spesa agevolabile pari a 10 milioni. Riducendo il limite massimo di spesa agevolabile da 20 a 10 milioni, la nuova agevolazione è, in tale ambito, peggiorativa rispetto all’iper ammortamento previgente, che prevedeva aliquote differenziate a seconda della misura dell’investimento.

Il credito di imposta, d’altro canto, sarà fruibile immediatamente per il pagamento di debiti tributari, attraverso l’F24 e in anticipo rispetto a quanto avveniva con l’iper ammortamento e non presenterà, come quest’ultimo, incertezza sull’orizzonte temporale di godimento dell’incentivo. Il beneficio veniva spalmato, prima, su una serie di anni variabile in base all’aliquota di ammortamento applicabile per il bene acquistato, mentre ora si recupera in un intervallo fisso di cinque anni.

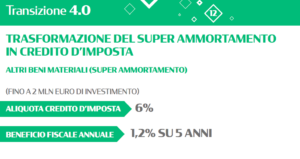

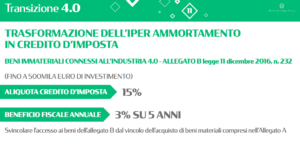

Su tre anni, invece, la fruizione del credito di imposta del 15% annuo è riservato ai software, con una soglia massima di spesa di 700.000 euro e l’importante vantaggio che ora, contrariamente al passato, questa agevolazione prescinde dall’acquisto e interconnessione di un bene strumentale iperammortizzabile – anche se non funzionalmente collegato al primo. Anche i beni strumentali diversi da quelli abilitanti Industria 4.0 e software godono del credito di imposta del 6% all’anno per cinque anni, con un limite fissato a 2 milioni. Auto, immobili e beni con aliquota d’ammortamento inferiore al 6,5% non risultano agevolabili. Le nuove misure si applicheranno ai beni acquistati nel corso del 2020 e nei primi 6 mesi del 2021 se l’ordine è stato emesso insieme al pagamento di un anticipo del 20%, entro il 31 dicembre 2020. Ai beni acquistati nel 2019 e consegnati nel primo semestre 2020 si applica ancora, invece, l’iper ammortamento.

Le agevolazioni su ricerca e sviluppo

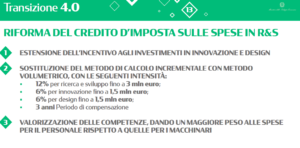

Anche la norma sul credito di imposta per la ricerca e sviluppo cambia. Il credito di imposta non si applica più alla sola parte incrementale di spesa rispetto al triennio di riferimento (2012-2014), ma all’intero investimento dell’anno in corso, e vale il fino al 12% delle spese sostenute con una soglia massima di 3 milioni di euro all’anno. Per le imprese è incentivabile anche un importo fino a 1,5 milioni in attività di innovazione, al 6%. Se l’innovazione riguarda un miglioramento di prodotto o processo mirato alla sostenibilità ecologica o alla transizione digitale il credito d’imposta sale al 10%.

Anche le società in perdita (come le start-up) possono godere della nuova agevolazione

«Nella sostanza i due strumenti, il vecchio iper ammortamento e il nuovo credito di imposta, hanno gli stessi scopi, in quanto sono volti a rafforzare la struttura produttiva nel territorio. Le differenze sono riscontrabili nella misura dell’agevolazione, leggermente ridotta, e nelle modalità di fruizione della stessa. Iper e super ammortamento davano diritto ad una deduzione extra contabile dalla base imponibile, il credito di imposta invece potrà essere utilizzato in compensazione per il versamento di debiti tributari», dice Pirola. «Dunque, il credito di imposta è utilizzabile anche per società in perdita fiscale dal punto di vista Ires/Irpef, e questo rappresenta un passo avanti. Infatti permette anche alle società in perdita, quali ad esempio le start-up, di avere un immediato vantaggio in termini di cassa per sostenere i nuovi investimenti».

La misura è depotenziata: il credito di imposta è oggi del 6% annuo per i beni che erano oggetto di superammortamento, per investimenti fino a 2 milioni rispetto ai 2,5 milioni precedenti, mentre per i beni iperammortizzabili il limite è passato da 20 milioni a 10.

«Con super e iper ammortamento per calcolare il beneficio si teneva conto dell’aliquota di imposta Ires/Irpef applicabile, che dava luogo ad un incentivo mediamente più elevato di quello previsto dall’attuale normativa, inoltre sono state abbattute le soglie massime di spesa. Non si tratta comunque di una differenza sostanziale ed è, inoltre, compensata dai vantaggi finanziari, soprattutto a favore delle pmi».

Secondo Pirola, una grossa differenza «è legata ai beni immateriali, per cui non è più richiesto che la società abbia effettuato investimenti iperammortizzabili per accedere ai benefici sul software. Se devo dunque investire in un software non è più richiesto che io abbia fruito nello stesso periodo di imposta dell’iperammortamento. È un passo avanti, perché l’Agenzia delle entrate aveva già confermato che non fosse necessario che software e bene materiale fossero correlati, e questo rendeva di fatto questo limite poco giustificabile. Un vincolo che limitava ingiustificatamente la fruizione dell’agevolazione sui beni immateriali».

Aumenta la visibilità per le imprese

Se nella sostanza l’agevolazione resta simile per dimensione e per concetto, la nuova modalità di fruizione dell’agevolazione tramite lo strumento del credito di imposta «ne modifica i tempi di fruizione. Adesso è possibile utilizzare il credito di imposta già dall’anno successivo a quello in cui ho fatto l’investimento e per i quattro successivi. Prima invece avevo una maggiorazione extracontabile del costo e i tempi dipendevano dall’aliquota di ammortamento del bene agevolato. Un bene con aliquota di ammortamento del 10%, per esempio, aveva tempi di ammortamento di un decennio. Adesso, l’impresa sa, nel momento in cui effettua l’investimento che il periodo in cui può fruire dell’agevolazione è di cinque anni (o tre per i beni immateriali) indipendentemente dall’aliquota di ammortamento che ha il bene in cui ho investito». Si tratta, secondo Pirola, di un‘utile «semplificazione ai fini di valutare il ritorno finanziario dell’investimento, in quanto l’impresa può valutare con maggiore semplicità i tempi di fruizione effettivi dell’agevolazione ».

I rischi: agevolazioni meno generose e incertezza sui documenti da produrre

Facendo un bilancio complessivo, dunque, la norma è migliorativa per gli aspetti legati alle società in perdita e per la possibilità di sfruttarla in maniera più flessibile sui software. A ben vedere, l’unico vulnus sta nel fatto che riduce sia i limiti di spesa e la misura dell’agevolazione, «sarebbe stato auspicabile mantenere un beneficio di pari entità a quello previgente. Ma nel complesso lo strumento scelto per agevolare le imprese credo che sia preferibile», afferma Pirola.

Certamente mancano ancora alcuni provvedimenti attuativi, ma essendo l’attuazione in continuità non dovrebbero esserci grosse difficoltà. «Rileviamo che ci sono anche alcuni aspetti innovativi dal punto di vista formale: la conservazione della documentazione attestante il sostenimento di costi agevolabili e la richiesta di indicare nella fattura la norma di riferimento dell’agevolazione di cui si vuole usufruire, inoltre resta ferma la necessità della relazione tecnica per i beni iperammortizzabili e i software. Peraltro mancano ancora i dettagli sulla comunicazione dei dati da trasmettere al Mise che li dovrebbe utilizzare per monitorare gli effetti dell’agevolazione sulla produzione. Su questo tema che viene rimandato a un decreto c’è incertezza come sul tipo di informazioni da comunicare». E certamente anno dopo anno il cambiamento delle norme è un aspetto negativo ma non ascrivibile a questa norma in particolare. «Il fatto che il legislatore ragioni a breve termine non è di aiuto alle imprese che devono programmare investimenti a medio /lungo termine, non limitatamente a un solo anno fiscale. Il fatto che il legislatore cambi in continuazione con orizzonti temporali brevi e senza visibilità oltre l’anno, espone il contribuente a incertezza e necessità di aggiornare costantemente le proprie valutazioni, rendendo comunque costoso lo sfruttamento delle agevolazioni. Sfortunatamente è un mal costume che si verifica in svariate fattispecie, con cui, probabilmente l’imprenditore ormai ha imparato a convivere. Ma che sarebbe una vera rivoluzione se venisse rimosso», conclude Pirola.