Il crollo dell’industria europea non sembra destinato a concludersi nel breve termine. Si tratta, con ogni probabilità di un trend strutturale, ma potrebbe rappresentare l’occasione da cui partire per costruire una nuova Europa più coesa e forte. Almeno questa è la tesi centrale di Francesco Daveri, Professore di macroeconomia presso la School of Management della Sda Bocconi e Patrizio Bianchi, ordinario di economia industriale e rettore dell’Università degli Studi di Ferrara, con cui Industria Italiana ha parlato del tema.

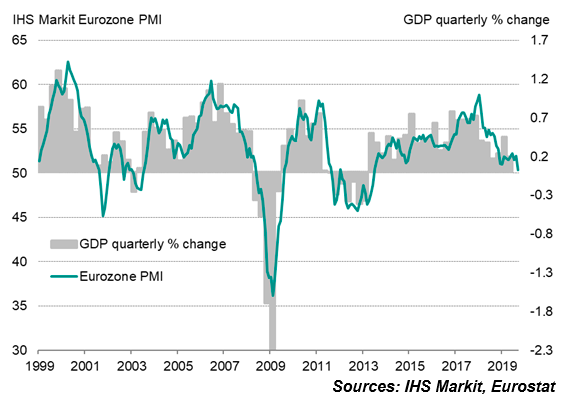

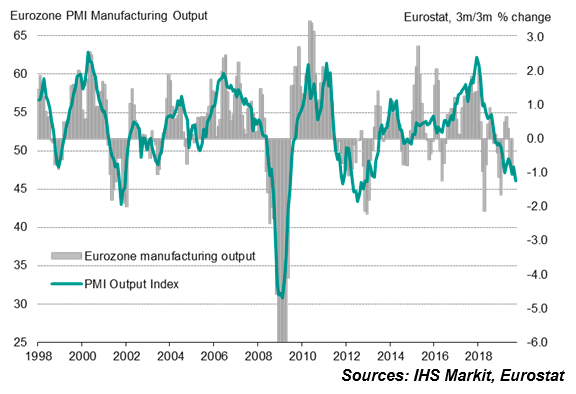

Lo spunto arriva dal dato di settembre che aggiorna il Pmi manifatturiero europeo a quota 45,7 dal 47 di agosto: l’ottavo calo mensile consecutivo e il minimo dall’ottobre 2012, ovvero dall’anno in cui si sono visti, più feroci, gli effetti della crisi del debito sovrano Ue. Crollano produzione, nuovi ordini e attività di acquisto e i costi di acquisto registrano la peggior contrazione dall’aprile 2016. Un vero disastro, che dipende, secondo i professori che Industria Italiana ha intervistato, da diversi fattori: il crollo delle industrie core dell’ex locomotiva tedesca, l’automotive in particolare, il restringimento geografico delle aree industriali un tempo più forti e la mancanza di una visione comune europea che sia attrezzata di una politica industriale forte.

Non è un semplice trend discendente, ma un cambiamento di paradigma, che necessita di ripensare i modelli tradizionali e di rifondarli su basi più solide. La notizia positiva è che in Europa, a partire proprio dalla Germania, qualche segnale di cambiamento si inizia a vedere, con la nuova Commissione di recente insediata, che spinge per manovre espansive e inedite per Berlino.

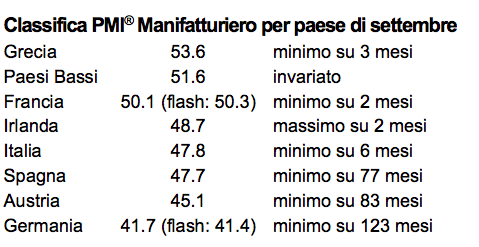

Pmi della manifattura europea trascinato al ribasso dalla Germania

Cerchiamo di capire dunque le dinamiche partendo da un’analisi dettagliata dei numeri. Tutti i tre sotto settori monitorati dall’indagine di Ihs Markit hanno mostrato a settembre un peggioramento delle condizioni operative. Il sottosettore dei beni di investimento ha registrato il peggioramento più cospicuo, seguito da quello dei beni intermedi. I produttori di beni di consumo hanno registrato infine un valore al di sotto della soglia di 50 per la prima volta da novembre 2013. La contrazione, secondo gli stessi analisti di Ihs Markit, “è stata causata dal più veloce peggioramento delle condizioni operative in Germania, con il rispettivo Pmi che è crollato al livello più basso da giugno 2009. Anche l’Austria ha fatto i conti con una notevole contrazione, mentre Spagna, Italia e Irlanda hanno anche registrato a settembre valori inferiori a 50.0. Allo stesso tempo, la Francia è a malapena cresciuta, mentre i Paesi Bassi hanno riportato una crescita modesta. Tra tutte le nazioni, nonostante il tasso di espansione sia diminuito al livello più basso in tre mesi, la Grecia rimane l’unica a registrare i risultati migliori”.

Nuovi ordini ai minimi dal 2012

A gettare una luce fosca sul futuro dell’industria europea il fatto che i nuovi ordini abbiano registrato la peggior contrazione da ottobre 2012. Tutte le nazioni, ad eccezione di Grecia e Paesi Bassi hanno osservato una riduzione dei nuovi ordini, con la Germania che ha registrato un notevole crollo che è stato il maggiore da aprile 2009. L’indebolimento della domanda è stato evidente non solo da parte del mercato internazionale, come ampiamente atteso, ma anche da parte del mercato interno: la riduzione dei nuovi ordini ha influenzato negativamente la produzione. I minori livelli di produzione e nuovi ordini hanno spinto le aziende a ridurre a settembre la loro attività di acquisto per il decimo mese consecutivo.

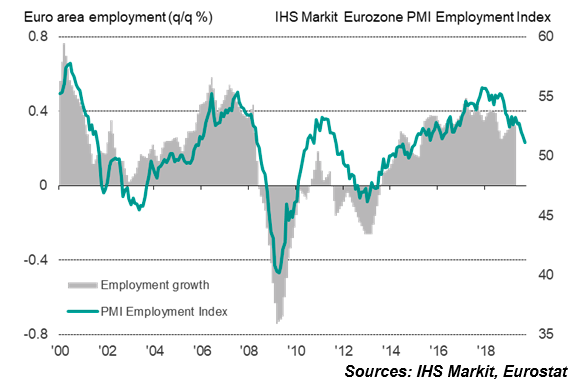

Il tasso della riduzione dell’attività di acquisto è stato inoltre il maggiore in quasi sette anni e, secondo Markit, “spiega il settimo mese consecutivo di miglioramento dei tempi medi di consegna dei fornitori”. Persistono infatti i segnali di eccesso di capacità produttiva, con il lavoro inevaso che è stato ridotto ad un tasso elevato. Tale contrazione ha conseguentemente posto pressioni sull’occupazione, con gli ultimi dati che hanno mostrato il quinto mese consecutivo di riduzione dei livelli del personale, al tasso maggiore da aprile 2013.

… ma il peggio deve ancora venire

E per il futuro c’è poco da stare allegri. «È possibile che il peggio debba ancora venire», secondo Chris Williamson, Chief Business Economist presso Ihs Markit.«La produzione manifatturiera sta crollando ad un tasso trimestrale superiore all’1% e rappresenta un forte freno per il Pil del terzo trimestre, mandando segnali sempre più preoccupanti anche per il quarto trimestre». Non solo: esiste un forte rischio di contagio verso i servizi e l’occupazione, secondo Williamson. «I tagli occupazionali al tasso più veloce da inizio 2013 aggiungono ulteriori preoccupazioni. Tale fenomeno non è solo indicativo di come il settore manifatturiero si stia preparando per ulteriori guai in vista, ma aggiunge inoltre il rischio che il deterioramento del mercato del lavoro potrebbe colpire le famiglie e il settore dei servizi».

Parla Bianchi: «Si vede l’effetto del restringimento dei sistemi produttivi europei»

«L’andamento del Pmi manifatturiero è un segnale dell’oggettiva perdita di spinta della manifattura europea»,dice a Industria Italiana Patrizio Bianchi, ordinario di economia industriale e rettore dell’Università degli Studi di Ferrara. «La Germania ha un problema molto chiaro: innanzitutto l’economia è cresciuta moltissimo e sostanzialmente basandosi su prodotti tradizionali che sono stati continuamente rinnovati. Su questo mercato si stanno affacciando in maniera potente i cinesi. Ma questo è solo uno degli aspetti da considerare. La mia impressione è che il vero tema dell’Europa manifatturiera è che negli ultimi anni l’area industriale si sia progressivamente ridotta, concentrandosi in un’area ristretta, che è visibile tra Stoccarda e Bologna. In Germania c’è stata una progressiva concentrazione in alcune aree, includendo oggi solo Monaco, Stoccarda e un pezzo di Assia. La Germania orientale non cresce allo stesso ritmo e questo genera tensioni interne. In Italia non esiste più di fatto il triangolo industriale Milano-Torino-Genova, che si è ridotto a Milano-Padova-Bologna e con il Sud che arranca è difficile sostenere i ritmi di sviluppo necessari. Questa fortissima riduzione dell’area di sviluppo alla lunga si paga».

Dov’è la politica industriale comune?

C’è dunque un problema di restringimento dei sistemi produttivi, ma anche del quanto ancora una volta tutta l’Europa sia focalizzata sul tema industria. «E questo è un tema fondamentale: non esiste un’idea di una possibilità di sviluppo se non c’è una fortissima base industriale. Può essere anche su cose molto diverse da quelle tradizionali, ma ha bisogno di grandi infrastrutture di ricerca. Per esempio a Bologna stiamo costruendo la base di supercalcolo più grande d’Europa, ma è un polo europeo appunto, non certo regionale né nazionale. La politica industriale oggi si fa cucendo e ho l’impressione che questo non ci sia. Siamo in una situazione in cui nella nuova Commissione è tutto nelle mani francesi e più precisamente in quelle di Sylvie Goulard (mercato interno) e di Mariya Gabriel (innovazione),che è bulgara ma di scuola francese: gestiranno tutto il problema delle politiche industriali. I tedeschi hanno l’onere di gestire l’intera macchina con la presidente Ursula von der Leyene gli italiani con Paolo Gentiloni agli Affari economici, quello di tenere insieme i pezzi. Alla portoghese Elisa Ferreira il compito di garantire coesione e riforme e agli irlandesi il trade, con Phil Hogan. O la prossima commissione ha un’idea molto forte dello sviluppo produttivo o altrimenti credo che gli effetti della frenata saranno molto forti e pericolosi per l’intero continente».

Un’occasione di ri-orientamento della politica Europa, secondo Daveri

Che il trend di calo della produzione industriale sia di lungo periodo generato anche dalla delocalizzazione, lo conferma Francesco Daveri, Professore di macroeconomia presso la School of Management della Sda Bocconi. «La catena di creazione del valore si distribuisce su tanti Paesi e si traduce in riduzione di manifattura in un Paese che prima era centrale, ma non necessariamente si trasmette su fatturati e utili delle singole industrie, perché quelle che sopravvivono sono più forti». Un problema potrà sorgere sul lavoro perché i posti di lavoro si sposteranno dove vanno le fabbriche (quelle tedesche in repubblica Ceca e in Slovacchia).

Ma l’altro verso della medaglia è che la crisi della manifattura potrebbe diventare un’occasione di rinascita e ri-orientamento della politica europea, con un effetto positivo nel suo complesso. «Bisogna rassegnarsi al fatto che i tassi di crescita del manifatturiero non saranno più quelli a cui eravamo abituati prima della crisi del 2000: il fatto che gli indici non torneranno a crescere come in passato non vuol dire che le aziende non sono in grado di fare profitti. Ma se l’Europa riesce a rafforzare gli investimenti può bilanciare la situazione dando gas a produzioni molto tradizionali, di supporto alle infrastrutture, come acciaio e cemento», afferma Daveri.

Segnali di cambiamento dalla Commissione a guida tedesca

Qualche segnale di questo nuovo corso, secondo il professore, è già visibile. Secondo Daveri, «non è un caso che la Commissione presieduta dalla tedesca Ursula von der Leyen sia diventata molto più attenta ai temi delle infrastrutture, della sostenibilità e degli investimenti in energia alternativa e nell’economia circolare. Una necessità che potrebbe intaccare l’attenzione maniacale dei tedeschi per l’equilibrio di bilancio in Germania e in Europa: insomma la crisi potrebbe convincere i tedeschi che la strada giusta sia fare deficit, ma soprattutto quello che emerge è un’idea comune di Europa. E da questa dinamica potrebbe nascere un’Europa del futuro più coesa e pronta a combattere per il bene comune. In questo il Continente potrebbe beneficiare anche dell’uscita del Regno Unito, sia perché l’economia britannica è fortemente interconnessa con il resto di quella europea e contribuisce al calo generale in questo momento di calo della domanda sia perché è un paese abituato a fare opting out e può danneggiare la coesione».

Cause e conseguenze della crisi manifatturiera

L’attuale crisi della manifattura dipende da alcune questioni specifiche relative al modello tedesco che è basato sull’export e rivolge all’estero il 48% del proprio Pil: in una fase in cui i dazi diventano una fonte di incertezza questo dato è un problema. Ma in generale molto dipende anche dal contesto economico, nel cui ambito «si deve collocare quanto sta succedendo all’industria», spiega Daveri. «Markit costruisce i suoi indici sul sentiment che dall’economia dipende e per la manifattura da tanti mesi segnala una contrazione e così sarà per tutto il 2019. Il Composite però, che include servizi e costruzioni oltre all’industria, è un po’ più in chiaroscuro e continua a essere superiore a 50.

Questo significa due cose: che l’economia europea continua a terziarizzarsi in modo deciso, e dall’altro lato che nella manifattura si approfondiscono i meccanismi di selezione crudele causati dalla globalizzazione in prima approssimazione, e ora con la complicazione dei dazi che ha reso il quadro ancora più difficile da interpretare. La globalizzazione ha creato eterogeneità sconosciute in passati: non ci sono più settori totalmente in declino e settori che non lo sono; grandi imprese che vanno bene e imprese piccole che soffrono All’interno de tutti i settori c’è una grande varietà di esperienza, anche nell’hi-tech che va bene in generale ci sono picchi di eccellenza e tonfi. Chi riesce a rendersi diverso dai propri concorrenti diventa leader nel proprio settore. E questo vale per le grandi e per le piccole imprese e per i settori tradizionali e per quelli nuovi».

")