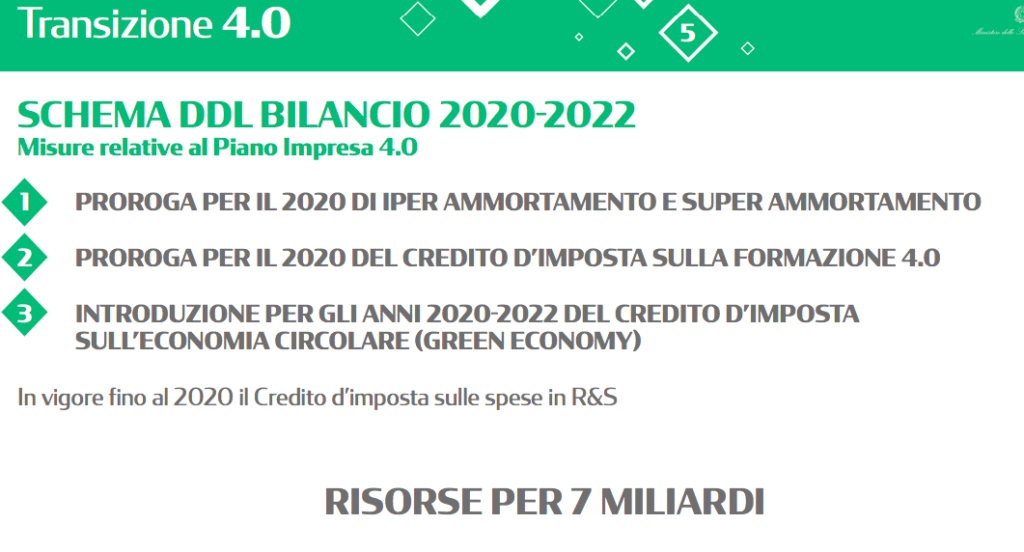

Negli scorsi giorni è stata presentata al Mise la proposta per la prossima fase relativa agli incentivi per il supporto del manifatturiero avanzato chiamata “Transizione 4.0”. Attualmente il progetto è in fase di proposta, bisognerà pertanto attendere le eventuali modifiche in sede di inserimento all’interno della legge di bilancio e, soprattutto, le norme attuative che potrebbero cambiare (e non di poco) il processo di ottenimento dei benefici fiscali. In ogni caso una prima analisi delle misure proposte sembra evidenziare un miglioramento delle condizioni di accesso e/o le modalità di fruizione del beneficio fiscale.

Il meccanismo del credito d’imposta

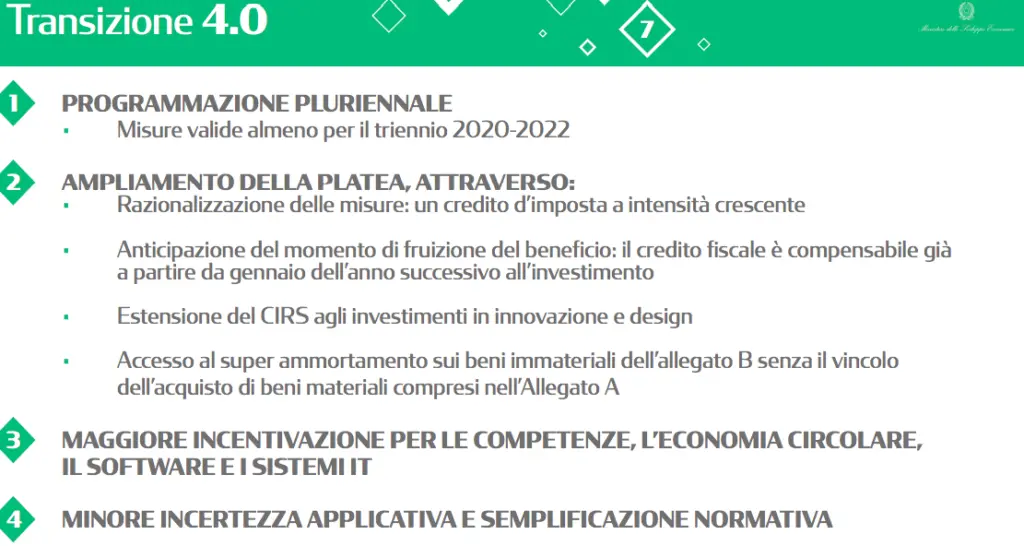

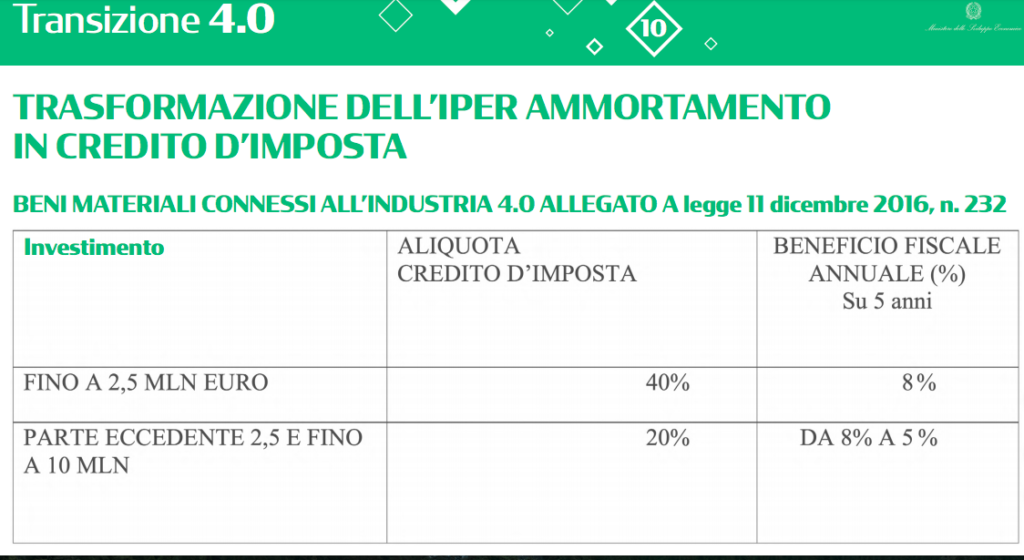

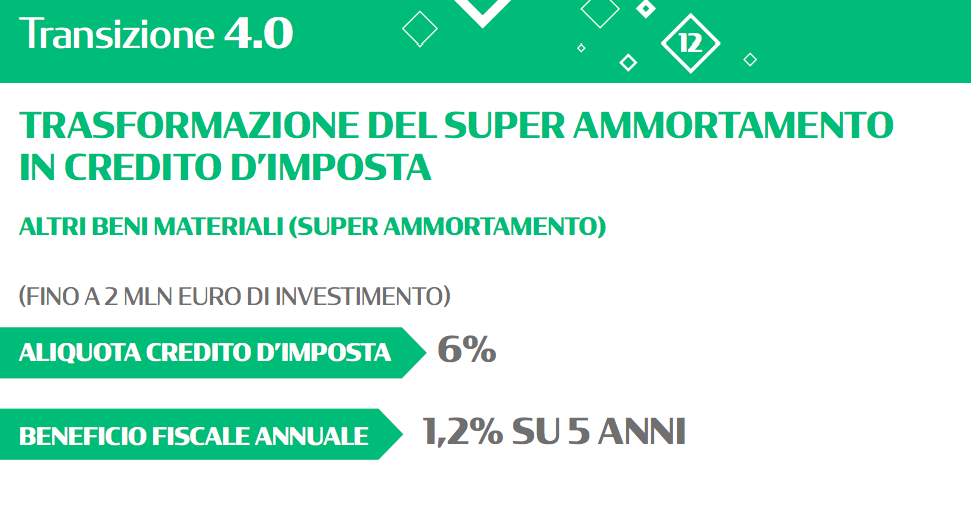

Partendo dall’iperammortamento, la proposta prevede la trasformazione della misura in un credito d’imposta pari al 40 o 20% ( per investimenti tra 2,5 e 10 milioni) del valore dell’impianto su un orizzonte di 5 anni. Questa modalità rappresenta un meccanismo molto più potente dell’iperammortamento così come oggi disciplinato. Infatti, l’iperammortamento veniva fruito come ripresa in diminuzione dell’imponibile Ires/Ire e poteva essere goduto in un periodo variabile, e coincidente con il periodo di ammortamento del bene (sovente ben superiore ai 5 anni), quindi circa un anno e mezzo dopo l’inizio del suo effetto fiscale. Il credito d’imposta, invece, rappresenta un importo spendibile immediatamente per il pagamento di debiti tributari attraverso il semplice utilizzo della compensazione in F24.

È quindi cassa immediatamente spendibile dall’impresa nel mese di gennaio dell’anno in cui è possibile godere del beneficio. Le aliquote proposte non si discostano molto dalla proposta iniziale del beneficio dell’iperammortamento (con l’originale 250% il risparmio si attestava intorno al 36% del valore del bene) mentre è un po’ inferiore rispetto alle aliquote attualmente in vigore per investimento fino a 2,5 milioni (270% con un beneficio stimabile intorno al 40,8%) ma riduce ne riduce i tempi di godimento in quanto questi, come sopra già precisato, erano legati al periodo di ammortamento (che per i beni oggetto dei benefici aveva una estensione minima di 7 esercizi, quindi, dal punto di vista della cassa, di un periodo che andava dal terzo anno dopo l’effettuazione dell’investimento e si estendeva per 7 anni ulteriori) mentre la proposta attuale prevede un godimento dell’8% annuo per 5 anni a partire dall’anno successivo a quello dell’effettuazione dell’investimento.

Il “pacchetto Patuanelli” sembra essere più potente

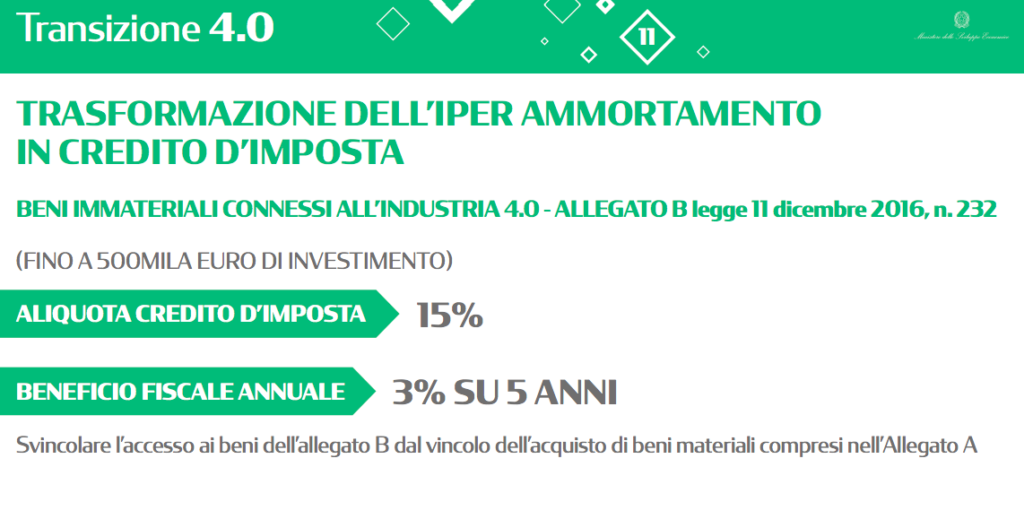

Dovranno essere poi attesi i regolamenti attuativi ma si ritiene non si possa parlare di peggioramento dei processi di attestazione del beneficio poiché, molto probabilmente, il godimento del credito d’imposta sarà subordinato alla presentazione di una relazione del tutto simile a quella che oggi viene già realizzata per asseverare le caratteristiche del bene per la fruizione del beneficio in oggetto. Un sensibile miglioramento invece è riscontrabile nella proposta relativa all’iperammortamento dei beni immateriali. Attualmente tale beneficio risulta fruibile solo nel caso in cui nel corso dell’anno di effettuazione dell’investimento si fosse realizzata l’interconnessione di un bene che godeva dei benefici dell’iperammortamento. Nella proposta presentata, invece, il beneficio sui beni immateriali è fruibile in ogni caso, evidentemente a patto che il bene immateriale sia utilizzato nell’ambito previsto dalla normativa.

Sarebbe quindi possibile per una impresa, già dotata di beni in grado di interconnettersi alla infrastruttura informativa aziendale, l’acquisto di un software (per esempio un software Mes o una infrastruttura IoT) godendo del beneficio fiscale del 15% su 5 anni (3% all’anno) come credito d’imposta senza alcun tipo di prerequisito. Inoltre, in questo caso, c’è un miglioramento dell’intensità di supporto perché attualmente il beneficio complessivo sull’investimento era stimabile intorno al 10%. Queste misure (in particolare quella sui beni immateriali) appaiono particolarmente orientate alle piccole e medie imprese, soprattutto riguardo al miglioramento dei tempi relativi al recupero dei benefici maturati e, si spera, anche rispetto alla semplificazione delle procedure.

Come regolarsi con le piccole imprese?

A questo proposito è bene soffermarsi anche sui dati di penetrazione delle misure in vigore che, nonostante vengano presentate come orientate alle medie e grandi imprese, paiono avere avuto un impatto ben distribuito nell’ambito delle imprese che dovrebbero essere l’obiettivo. Infatti la misura pare sia stata utilizzata abbastanza equamente tra piccole, medie e grandi imprese (secondo la classificazione europea, rispettivamente quelle che hanno fino a 50, fino a 250 e oltre 250 dipendenti). Poiché le piccole imprese sono il 27% del totale delle imprese che hanno fruito dei benefici e le grandi il 33% ci si sarebbe potuto augurare una maggiore penetrazione nelle piccole imprese sul numero totale visto che rappresentano la grande parte delle imprese nazionali. Tuttavia è necessario considerare che le complessità tecnologiche che è necessario affrontare per una efficace integrazione dei nuovi macchinari nella infrastruttura informativa aziendale non erano immediatamente affrontabili dalle piccole (e spesso anche dalle medie imprese).

Il piano nazionale Industria 4.0 ha stimolato, in effetti, anche la costruzione di infrastrutture informative adeguate a supportare un sistema produttivo avanzato, secondo i canoni previsti dal modello fabbrica intelligente. L’estensione del periodo di fruizione dei benefici favorirà sicuramente quelle imprese che hanno dovuto, come primo passo, adeguare le proprie infrastrutture ai nuovi fabbisogni tecnologici e di processo. Questo discorso spiega anche la bassissima penetrazione dell’utilizzo del beneficio all’interno del comparto delle micro imprese (meno di 10 dipendenti): queste imprese hanno grosse difficoltà a dotarsi di infrastrutture adeguate a supportare l’utilizzo delle tecnologie più avanzate e soprattutto non sono in grado di sopportare i costi connessi con il mantenimento in efficienza di queste infrastrutture. Non c’è quindi da attendersi un particolare miglioramento di penetrazione a questo livello, anche con le nuove misure.

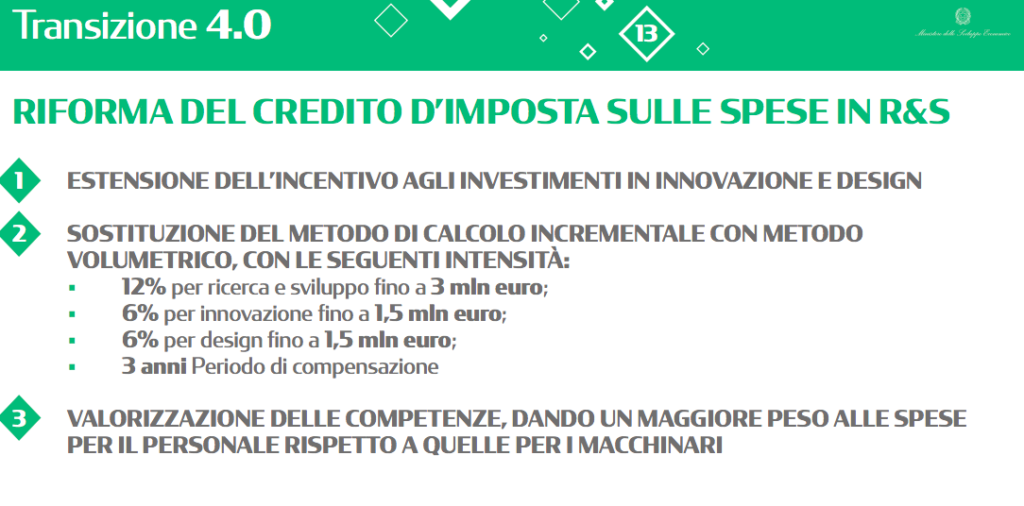

Revisione delle modalità di calcolo del credito d’imposta ricerca e sviluppo

Una cambiamento che pare favorire in modo significativo la grande impresa è invece quella relativa alla revisione delle modalità di calcolo del credito d’imposta ricerca e sviluppo. Infatti fino ad oggi veniva riconosciuto il beneficio alla parte incrementale rispetto alla ricerca e sviluppo effettuata sul triennio di riferimento (2012-2014) – cosiddetto “metodo incrementale”. La proposta prevede una riduzione delle aliquote ma è possibile applicare il beneficio sull’intero volume di ricerca e sviluppo realizzato nel corso dell’anno – cosiddetto metodo volumetrico. Le grandi imprese, che mantengono un volume di ricerca e sviluppo sostanzialmente costante negli anni, erano oggi escluse dell’utilizzo della misura mentre invece, se la proposta venisse confermata, potranno in futuro godere dei benefici sull’intero ammontare (con massimo di 3 milioni di euro all’anno).

Per le piccole e medie invece la buona notizia è la possibilità di integrare nel beneficio anche un importo fino a 1,5 milioni di attività di innovazione, fino ad oggi escluse dal perimetro. Questo pare essere un significativo passo in avanti per le PMI poiché sono, per natura e strutturazione, più orientate a compiere interventi di innovazione che di ricerca. Nel complesso quindi la proposta effettuata dal MISE pare andare, nelle intenzioni, nella giusta direzione di prolungamento del supporto sulle tematiche di innovazione del manifatturiero con una semplificazione delle procedure di ottenimento effettivo del beneficio. Ci pare quindi una misura che debba essere sostenuta nel dialogo con il Ministero ed eventualmente migliorata ulteriormente nelle modalità attuative che potranno essere stabilite al momento della stesura dei regolamenti.

Chi è Alessandro Marini

Ingegnere libero professionista, attivo da oltre 25 anni nel settore manifatturiero sia con il ruolo di consulente che come dirigente d’azienda, opera in modo particolare sui temi della produzione, dell’innovazione e del controllo industriale. È Cluster Manager dell’Associazione Fabbrica Intelligente Lombardia e membro del consiglio direttivo del Cluster Tecnologico Nazionale Fabbrica Intelligente. È ricercatore presso l’Università di Brescia nell’ambito delle tematiche legate alle tecnologie digitali a supporto del Manifatturiero 4.0. Ha recentemente conseguito un Dottorato di Ricerca in Ingegneria dell’informazione presso l’Università degli Studi di Brescia, inerente lo studio delle infrastrutture informative a supporto dei Cyber Physical System. Dopo i primi anni di attività in Andersen Consulting, Alessandro Marini è passato nel settore industriale come dirigente di Lucchini Spa. Fondatore e direttore generale di Lutech Spa, la società del gruppo Lucchini dedicata alle tecnologie ict, ha operato per alcuni anni nel settore delle telecomunicazioni. Dal 2007 opera come libero professionista con particolare focalizzazione sui servizi alle piccole e medie imprese occupandosi in particolare di controllo di gestione, miglioramento dei processi produttivi e trasferimento tecnologico. Dal 2013 è partner dello Studio Maruggi dedicandosi allo sviluppo del settore della Consulenza d’Impresa.