di Stefano Casini ♦ Si è chiuso anno positivo per la siderurgia nazionale, ma a fronte dei punti di forza (flessibilità, qualità) sul futuro del mercato pesano diverse incognite: consumi di acciaio contenuti,carenza in R&S. Ma soprattutto è in gioco la sorte dell’ Ilva che rischia un ruolo marginale nei piani di ArcelorMittal. Le analisi di Ferrari e Tosini

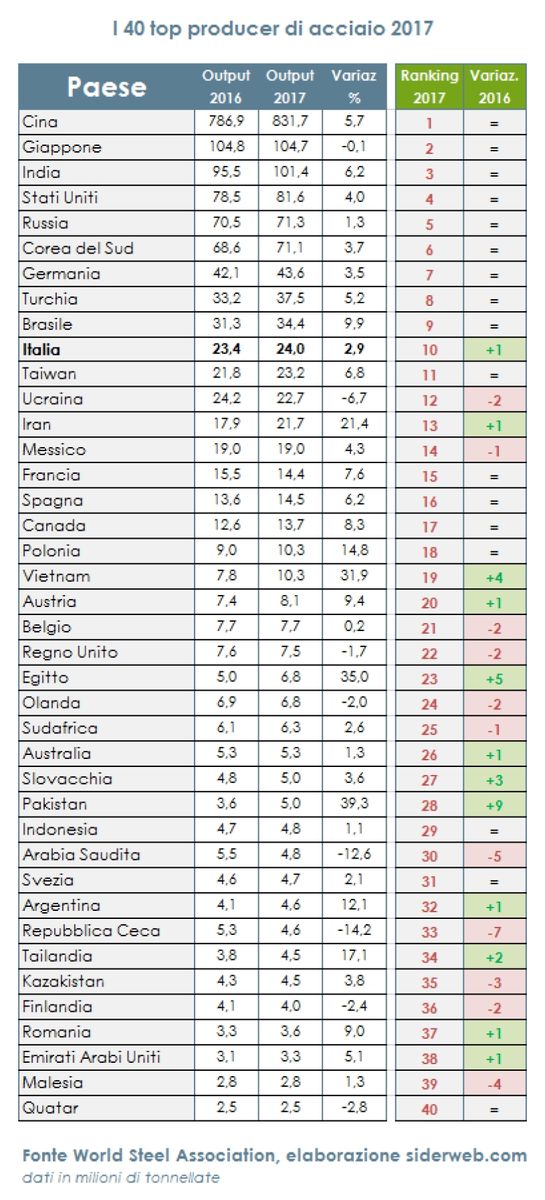

L’Italia è tornata a essere il decimo produttore siderurgico del mondo. Il 2017 è stato un anno sostanzialmente positivo per la siderurgia italiana: la produzione di acciaio è salita per il secondo anno consecutivo, tornando sopra quota 24 milioni di tonnellate, un livello simile a quello del 2013. Ma rimangono ancora molti nodi da sciogliere, e alcuni punti critici da mettere a fuoco: innanzitutto quello che che riguarda il consumo di acciaio, che stenta a decollare. Sarà su questo tasto che bisognerà lavorare, insieme alla qualità degli acciai prodotti e al servizio per i clienti, per riuscire a traghettare finalmente il Paese fuori da una crisi che dura da quasi un decennio e che non è ancora stata del tutto superata.

Un settore destinato a subire profonde trasformazioni nei prossimi anni

Le tendenze in atto riguardano la riduzione degli operatori, la maggiore concentrazione della produzione, la diversificazione dei prodotti. Ma gli investimenti in Ricerca e Sviluppo delle imprese italiane evidenziano un gap significativo rispetto ai grandi gruppi siderurgici multinazionali. Sul fronte delle principali crisi aziendali, mentre a Piombino la ricerca di un nuovo acquirente pare a buon punto con l’interessamento del gruppo indiano JSW, la vicenda dell’Ilva di Taranto si avvia a una conclusione con la cessione degli impianti al maggiore produttore mondiale di acciaio, ArcelorMittal. Ma restano tuttavia pesanti incognite per il futuro: il rischio è che, una volta acquisita, l’Ilva venga depotenziata e collocata ai margini delle strategie espansive del colosso mondiale. Luci e ombre quindi per lo scenario e le prospettive del settore , con potenzialità e opportunità da sviluppare dal lato, e minacce e difficoltà a cui trovare adeguate risposte e soluzioni dall’ altro.

Il bilancio dell’ ultimo anno

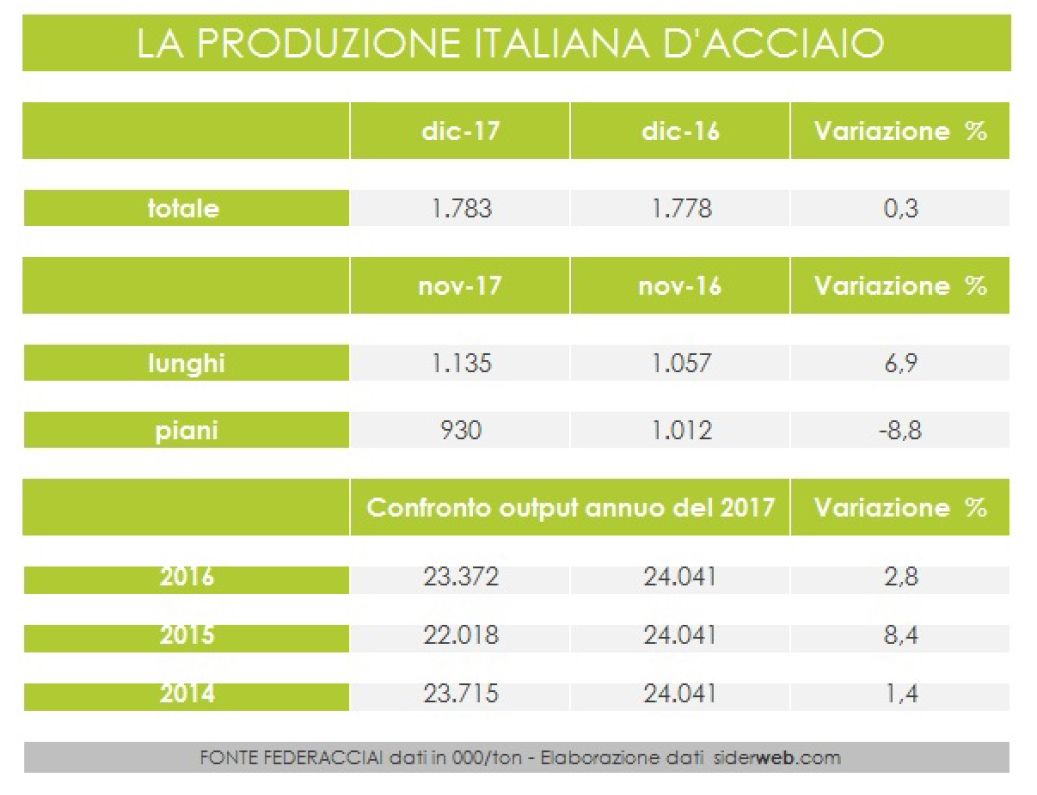

Ecco alcuni numeri dal libro di Bilancio dell’ultimo anno: il commercio estero di semilavorati e prodotti finiti in acciaio ha mostrato segnali di vivacità, con le esportazioni che sono salite di 308mila tonnellate rispetto al 2016 (+1,7%), arrivando a quasi 18 milioni di tonnellate. D’altro canto le importazioni sono aumentate di 406mila tonnellate (+2,1%), arrivando a 20 milioni. Anche il primo bimestre del 2018 è partito bene: l’Italia ha fatto registrare una crescita della produzione dello 0,8% rispetto allo stesso periodo del 2017, sfornando 29mila tonnellate in più.

Dal punto di vista dei consumi, il settore industriale, in particolare l’Auto e i comparti legati al mondo dei Trasporti, sta facendo registrare buoni tassi di sviluppo, mentre l’edilizia, che è uno dei settori che consuma più acciaio, continua su livelli contenuti di consumi a causa della riduzione, rispetto agli anni del boom, sia degli investimenti privati sia degli investimenti in infrastrutture. Il calo dei consumi di acciaio, presi a paragone i picchi pre-crisi del 2006-2007, è da addebitare anche alla riduzione dell’attività industriale nazionale e anche dallo spostamento di alcune attività che consumano acciaio in siti di produzione fuori dal Paese, più vicini ai mercati di destinazione dei prodotti finiti. Bisogna considerare inoltre anche la cosiddetta «Steel intensity» di un’economia, ovvero il tasso di consumo di acciaio per ogni punto di Pil nazionale. Nelle economie avanzate, in generale, si tende a consumare meno acciaio rispetto alle economie di prima industrializzazione, dove invece l’impiego di acciaio è più intenso. Che strategie adottare?

E’ la qualità che farà la differenza

«Più che incrementare il consumo di acciaio, cosa possibile, per esempio, con una campagna di investimenti in infrastrutture o in edilizia popolare, o in incentivi per la sostituzione di mezzi di trasporto, o elettrodomestici datati con oggetti più nuovi e performanti, sarà necessario in futuro favorire il consumo di acciai a più elevate prestazioni. Sarà la qualità che dovrà fare la differenza, più che la quantità» rimarca Stefano Ferrari, responsabile dell’Ufficio Studi di Siderweb, la Community italiana dell’acciaio, con sede a Brescia, che come sempre scandaglia e analizza a fondo il settore, e le sue prospettive.

Il comparto dell’acciaio Made in Italy è destinato a forti scossoni: i principali trend riguardano, da un lato, un processo di riduzione degli operatori e di maggiore concentrazione della produzione, dall’altro un processo di diversificazione dei prodotti. «Per quanto riguarda il primo aspetto» sottolinea Ferrari, «sono in corso operazioni di acquisizione di imprese da parte di gruppi nazionali ed esteri con l’obiettivo di incrementare le quote di mercato e di rafforzare la presenza lungo tutta la filiera, dalla produzione alla distribuzione. Le acquisizioni riguardano infatti sia aziende di produzione che di commercializzazione dell’acciaio. Per quanto riguarda la diversificazione della produzione, l’orientamento è quello di spostarsi sempre di più dai prodotti in acciai non legati agli acciai legati, o speciali, sia per aumentare il valore aggiunto e ampliare i margini, sia per rispondere alla richiesta di acciai più performanti da parte dei clienti».

Vantaggi e svantaggi competitivi degli asset nazionali

Il principale fattore di vantaggio competitivo dell’industria siderurgica italiana è la grande flessibilità produttiva, connessa alla tecnologia utilizzata maggiormente, che è quella del forno elettrico. Questa tecnologia richiede minori investimenti iniziali rispetto a quella con ciclo integrale, vale a dire altoforno più convertitore, e una maggiore possibilità di adattare l’utilizzo degli impianti all’andamento della domanda. Un altro fattore di vantaggio è rappresentato dalla specializzazione produttiva, che consente di migliorare costantemente prodotti e processi in funzione delle esigenze dei clienti. Dal punto di vista strutturale, l’Italia siderurgica presenta alcune caratteristiche peculiari. In generale, l’industria dell’acciaio è frammentata, con la presenza di molti operatori di dimensioni medio-piccole e con strutture societarie generalmente legate a famiglie. Inoltre, in Italia, oltre i due terzi della produzione di acciaio si basa sulla tecnologia del forno elettrico (che prevede la fusione di rottame), e solo un terzo è basata sull’altoforno, mentre nel mondo le proporzioni sono opposte.

Il nostro Paese è carente di rottame, deve importarne ogni anno una quota del 20%-30% del proprio consumo, «ed è anche importatore netto di prodotti piani, dello stesso tipo di quelli prodotti dall’Ilva, che sono la base dell’industria meccanica» spiega il responsabile dell’Ufficio Studi di Siderweb: «per contro, le acciaierie italiane sono molto agili e pronte ad adattarsi alle variazioni di mercato, a causa degli alti costi energetici sono riuscite a creare dei processi produttivi estremamente efficienti e il territorio è ricco di tradizione e know-how». Rispetto al principale Competitor europeo, la Germania, la filiera è molto più frastagliata, le aziende sono più piccole e c’è meno materia prima. Ciononostante, le imprese italiane sono riuscite negli anni a rimanere sul mercato con efficienza e, negli anni post crisi (2009-2015 soprattutto), a conquistare quote del mercato europeo prima appannaggio di altri produttori.

I punti di forza e i punti di debolezza

Dal punto di vista qualitativo, la produzione italiana di acciaio è mediamente sullo stesso livello degli altri Paesi siderurgicamente più avanzati, con punti di forza nei comparti dei laminati lunghi e dei tubi, e alcuni punti di debolezza nel comparto dei laminati piani. Relativamente a quest’ultimo, «i gap maggiori riguardano la produzione di coils in acciai altoresistenziali microlegati per impieghi nell’industria automobilistica» rileva Gianfranco Tosini, docente di “Economia internazionale: mercati e politiche di internazionalizzazione” dell’Università Cattolica di Brescia: «l’uso di questi materiali consente ai costruttori di ridurre il peso delle autovetture, con conseguente diminuzione nei consumi di combustibile, migliorare sensibilmente la loro resistenza agli urti, ridurre i problemi dovuti alla corrosione atmosferica, nonché ridurre il numero dei componenti della carrozzeria. Per quanto riguarda invece i laminati lunghi, le maggiori carenze riguardano vergelle, profili e barre in acciai legati utilizzati nei settori della meccanica strumentale, dell’Oil & gas e della fabbricazione di mezzi di trasporto. Infine, relativamente ai tubi la lacuna maggiore riguarda i prodotti tubolari laminati a caldo in acciai speciali, per impieghi nel settore delle costruzioni e in applicazioni strutturali Off shore».

I gap oggi esistenti sono in parte in via di attenuazione, ma ci vorrà ancora del tempo per una loro eliminazione. Le difficoltà maggiori riguardano il settore dei laminati piani e sono legate all’incertezza sul futuro del Gruppo Ilva, che ne rappresenta il principale operatore italiano. Negli altri settori è un problema di know how, di conoscenze e competenze tecniche del personale che, con investimenti nell’innovazione dei processi produttivi e nella formazione del capitale umano, può essere superato. «Un miglioramento qualitativo del settore siderurgico italiano richiede investimenti costanti nella Ricerca e sviluppo, nell’innovazione dei processi produttivi, nella formazione del capitale umano e nell’adozione delle opportune azioni di mitigazione per rendere compatibili le produzioni siderurgiche con l’ambiente» osserva il docente di Economia internazionale dell’Università Cattolica di Brescia.

Il ritardo negli investimenti R&S e la formazione del personale

Per quanto riguarda gli investimenti in Ricerca e Sviluppo, le imprese italiane accusano un Gap significativo rispetto ai grandi gruppi siderurgici multinazionali: gli investimenti nella ricerca risultano mediamente pari allo 0,7% in Italia contro percentuali che vanno da un minimo dell’1% per i gruppi europei a un massimo del 3% per i gruppi giapponesi e coreani. Nell’ambito dei processi produttivi, il divario è più ridotto grazie sia alla presenza in Italia di importanti operatori nel settore dell’impiantistica per l’industria siderurgica, sia alla propensione agli investimenti da parte delle principali imprese siderurgiche, ovviamente esclusa l’Ilva di Taranto.

Per ciò che riguarda la formazione del personale, invece, «la minore dimensione delle imprese italiane rispetto ai grandi gruppi siderurgici multinazionali» fa notare Tosini, «incide negativamente sulla formazione delle risorse umane, in particolare delle figure tecnologicamente più avanzate, a causa dei rilevanti investimenti richiesti e per la carenza delle strutture formative esistenti». Mentre in tema di spese sostenute per rendere più sostenibile la produzione siderurgica con l’ambiente, le imprese italiane hanno fatto significativi passi in avanti negli ultimi anni, riducendo il divario rispetto ai gruppi siderurgici esteri più virtuosi.

Il nodo Ilva

La vicenda dell’Ilva di Taranto ha avuto, e continua ad avere, un impatto rilevante sull’offerta di prodotti laminati piani e sulle imprese che utilizzano questi prodotti. La riduzione della produzione per ridurre l’impatto ambientale sul territorio ha ampliato il divario tra l’offerta e la domanda di prodotti piani (Coils e lamiere), costringendo gli utilizzatori e i clienti italiani ad approvvigionarsi all’estero. L’incertezza riguardo alla continuità produttiva dell’Ilva ha allentato i rapporti di fidelizzazione con i clienti, favorendo lo spostamento di questi verso i concorrenti. Un orientamento che rischia di minare alle fondamenta le possibilità di recupero di questi clienti in futuro, una volta superate le difficoltà in cui versa oggi il principale gruppo siderurgico italiano. La fidelizzazione del cliente è infatti uno degli obiettivi strategici a cui puntano i “competitor” per portare via clienti ai concorrenti. Da questo punto di vista, l’Ilva si trova in una situazione di estrema debolezza perché gli “stop and go” della produzione creano incertezza fra i clienti.

Un altro aspetto negativo è che l’incertezza sul futuro dell’Ilva non consente di varare un piano strategico di medio periodo volto a recuperare i ritardi accumulati rispetto ai Competitor. A differenza di questi, l’Ilva è scarsamente presente nei settori utilizzatori con maggiore potenzialità di crescita, come: fabbricazione di automobili e altri mezzi di trasporto, aeronautica, Oil & gas, produzione di energia, meccanica strumentale, e via dicendo. «E risulta marginale l’inserimento dell’Ilva nei settori che utilizzano acciai altoresistenziali, vale a dire acciai dotati di elevata duttilità e alto limite di resistenza meccanica» spiega Tosini, «in sostanza, i limitati investimenti in Ricerca e sviluppo, l’obsolescenza degli impianti, l’insufficiente preparazione tecnica del personale e la perdita di clienti sono elementi di debolezza che, se non superati nel breve periodo, rischiano di compromettere definitivamente la sopravvivenza dell’Ilva, in un contesto in profondo cambiamento per quanto riguarda i prodotti, i processi produttivi e la Governance delle imprese siderurgiche».

In questo quadro, l’acquisizione dell’Ilva da parte di un partner industriale come ArcelorMittal è un percorso costellato di numerosi ostacoli, che stanno ritardando oltre misura i tempi della sua conclusione. Ciò non fa che ampliare la distanza con i Competitor sia sul piano operativo a breve termine che su quello strategico a medio termine. Il rischio è che, una volta acquisita, l’Ilva venga depotenziata e collocata ai margini delle strategie espansive del gruppo ArcelorMittal, che è il principalepPlayer mondiale nel settore dell’acciaio. Anche perché nel frattempo stanno entrando nel mercato italiano ed europeo temibili Competitor asiatici, come Posco e Nippon Steel, e sono in corso processi di aggregazione, vedi ThyssenKrupp e Tata Steel Europe, che aumenteranno la concorrenza.