Operai costretti a lavorare in fabbriche rumorose e sporche, robot che aizzano la rivolta dei lavoratori… forse Fritz Lang non aveva le idee molto chiare mentre girava il suo Metropolis, capolavoro del cinema muto ambientato nel 2026 nella futuristica città tutta grattacieli e imprenditori-padroni. Su una cosa però il regista ci aveva visto giusto: la presenza della robotica nell’industria. Tra robot industriali, cobot (a cui abbiamo dedicato questo articolo), agv (automated guided vehicles), amr (autonomous mobile robots) ce n’è per tutti i gusti – pardon, per tutti gli usi! – e per tutte le industry. 2021 anno dell’automazione di fabbrica?

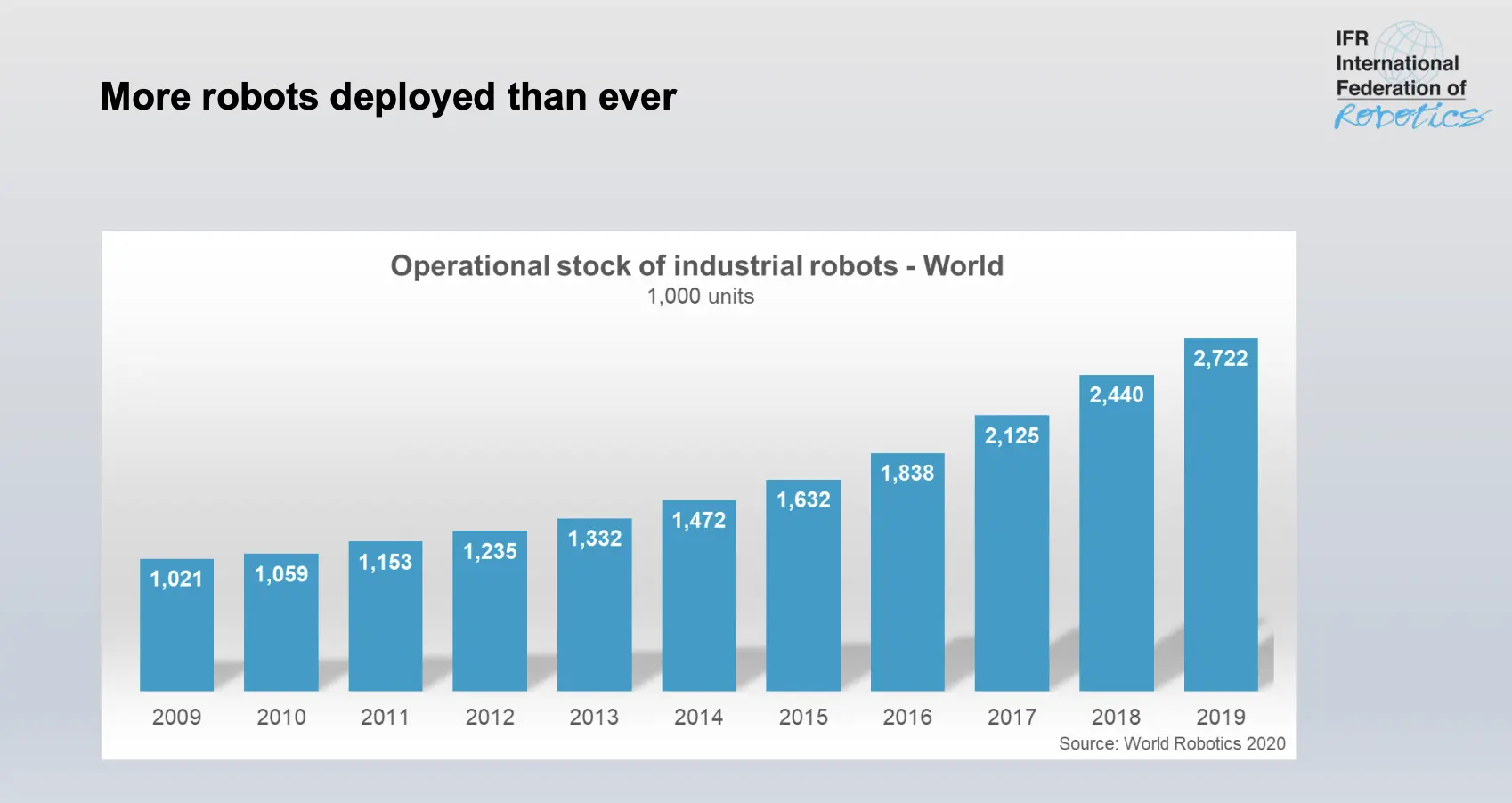

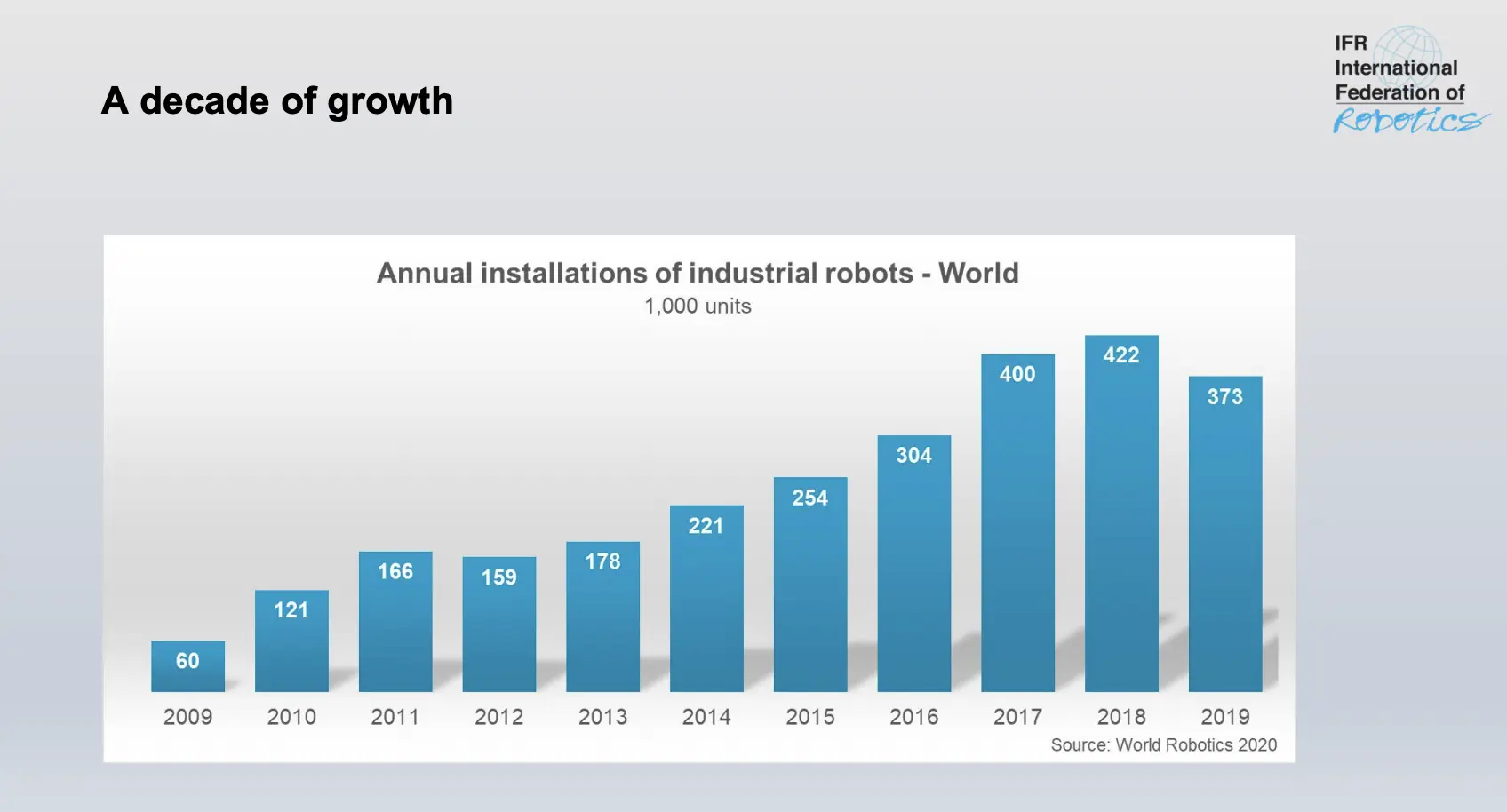

Al di là dei titoli entusiastici dell’Economist, che salutava questi 12 mesi come quelli della svolta, i numeri testimoniano una crescita altalenante, un trend iniziato già prima della pandemia e che ha portato a una flessione nel 2019 del numero di robot installati. Secondo i dati rilasciati dall’International Federation of Robotics (Ifr), infatti, già nell’ultimo anno dell’era pre-Covid si era avuta una flessione del 12% che ha interrotto una striscia positiva di crescita costante iniziata nel 2009. Sicuramente ci sarà una ripresa rispetto al 2020 appena concluso, che ha risentito non solo della crisi causata dal Covid, ma anche della pregressa contrazione del commercio alimentata dalla trade war tra Usa e Cina.

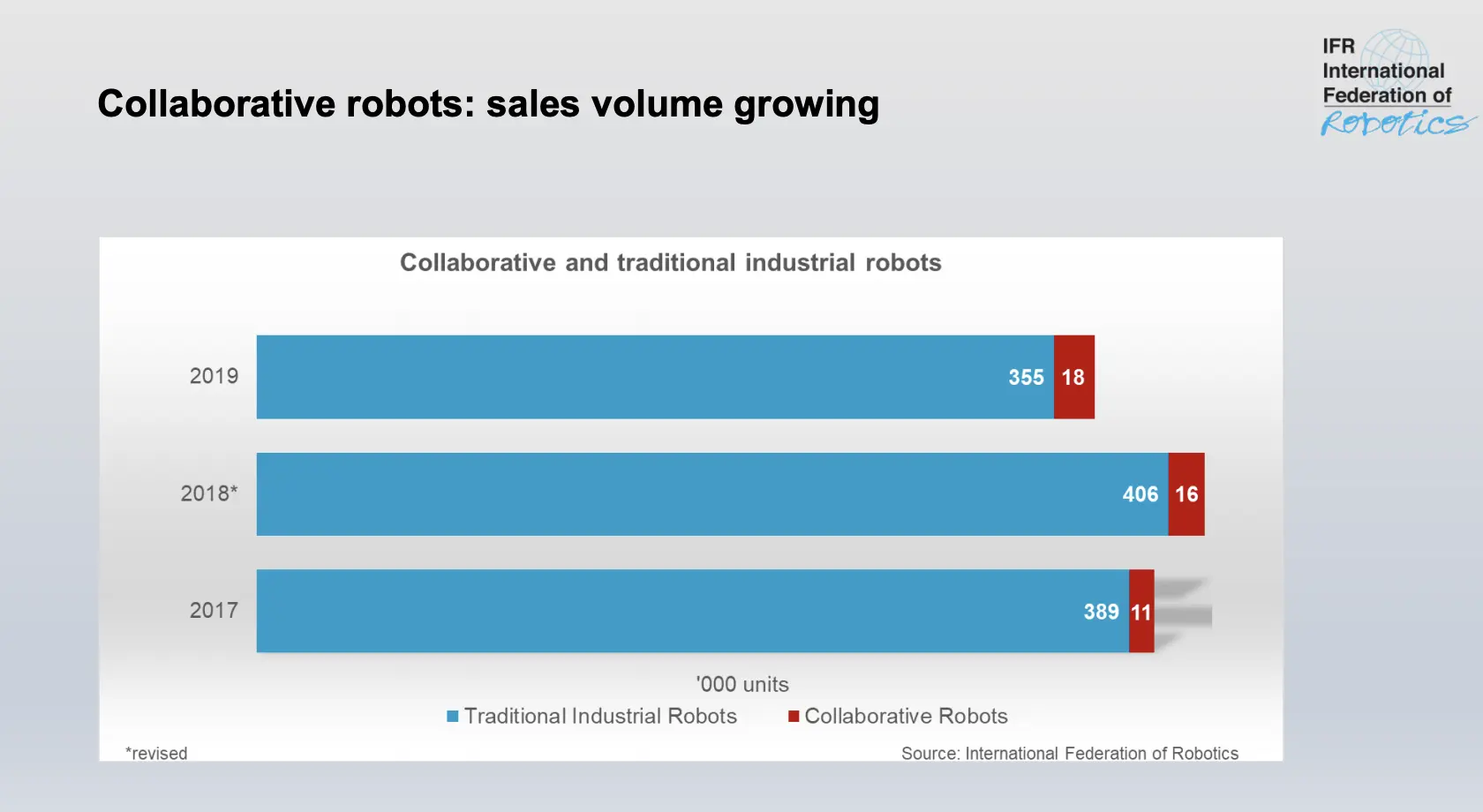

Il futuro dovrebbe tornare a far registrare il segno “+”. La società di ricerca Robo Global prevede che il mercato mondiale della robotica industriale aumenterà da 45 miliardi di dollari nel 2020 a 73 miliardi di dollari nel 2025. Senza contare che entro la fine di quest’anno la base mondiale installata di robot industriali supererà i 3,2 milioni di unità, il doppio rispetto al 2015. L’Italia è messa piuttosto bene: si conferma la seconda manifattura in Europa come utilizzatore, dietro alla Germania, con 74.400 unità. Ed è al decimo posto a livello globale, dietro a giganti inarrivabili come Giappone e Stati Uniti ma anche a Paesi ultra-innovativi come Singapore e Corea del Sud. La tendenza che si osserva, poi, è una crescita (seppur ancora su volumi poco rilevanti) della robotica collaborativa, che vale poco meno del 5% del totale delle installazioni.

Così, ai nomi noti Abb, Fanuc, Kuka, Mitsubishi Electric, Omron, Yaskawa, Kawasaki e l’italianissima Comau, parte della galassia Fca, si stanno affiancando nuovi player come la danese Universal Robots, specializzata unicamente in cobot. Proprio la Danimarca è al terzo posto a livello continentale per robot per 100mila dipendenti, davanti alla stessa Italia. Un vero e proprio esercito intenzionato a conquistare un posto in fabbrica, posto che sia ad uso e consumo degli operatori: sì, perché sul lungo periodo non sarà solo la produzione a trarre giovamento dall’introduzione dell’automazione, ma anche gli operai che saranno finalmente attori, e non più attanti, dei processi produttivi. E il Covid ha dato una spinta alla robotica, perché ha reso automazione e digital transformation necessità, non più tendenze: la pandemia sta mostrando che senza la digitalizzazione industriale il rischio di chiudere i battenti è altissimo.

Il futuro prossimo dei robot visto da vicino con Fanuc

La pandemia ha dato una fortissima spinta ad automazione e robotizzazione

«La robotizzazione e l’automazione – ci spiega l’economista Patrizio Bianchi, che mentre scriviamo è tra i “papabili” per il ruolo di ministro dell’Istruzione per il nascente governo Draghi – non sono soltanto figlie del fatto che oggi abbiamo maggiore disponibilità tecnologica, ma anche di condizioni di mercato mutare: sicuramente il Covid ha accelerato in maniera determinante questo cambiamento, rendendolo di fatto irreversibile. La situazione pre-Coronavirus era legata al fatto che la maggior parte delle imprese fortemente automatizzate utilizzava un’architettura di lavoro che era sostanzialmente quella precedente, cioè fortemente basata sul lavoro in presenza. In questo tipo di realtà il Covid ha dato un’accelerata alle tecnologie di controllo remoto della produzione, che diventano sostanzialmente cruciali. Oggi c’è proprio questa spinta al lavoro a distanza e c’è anche convenienza economica, oltre a una maggior tutela della salute degli operatori. Prima del Covid, stando ai dati rilasciati da Banca d’Italia, quasi il 28,5% delle imprese faceva lavoro a distanza, oggi siamo a più dell’84%. Che non vuol dire che tutte le imprese sono in smart working. Sicuramente per adottare un modello lavorativo di questo tipo si richiedono strumenti di produzione e controllo altamente robotizzati, che sono quindi lo strumento di un disegno complesso e complessivo». Si tratta di un mercato in espansione anche secondo la società di ricerca Allied Market Research, che prevede che le vendite globali di prodotti per l’automazione dei processi produttivi aumenteranno da 1,6 miliardi di dollari del 2019 a quasi 20 miliardi di dollari nel 2027. Di contrappasso, la crisi causata dalla pandemia amplificherà ancora di più il gap produttivo e qualitativo tra le aziende che cavalcano da sempre l’innovazione e le realtà molto arretrare.

Robotica e automazione: panorama globale e contesto italiano

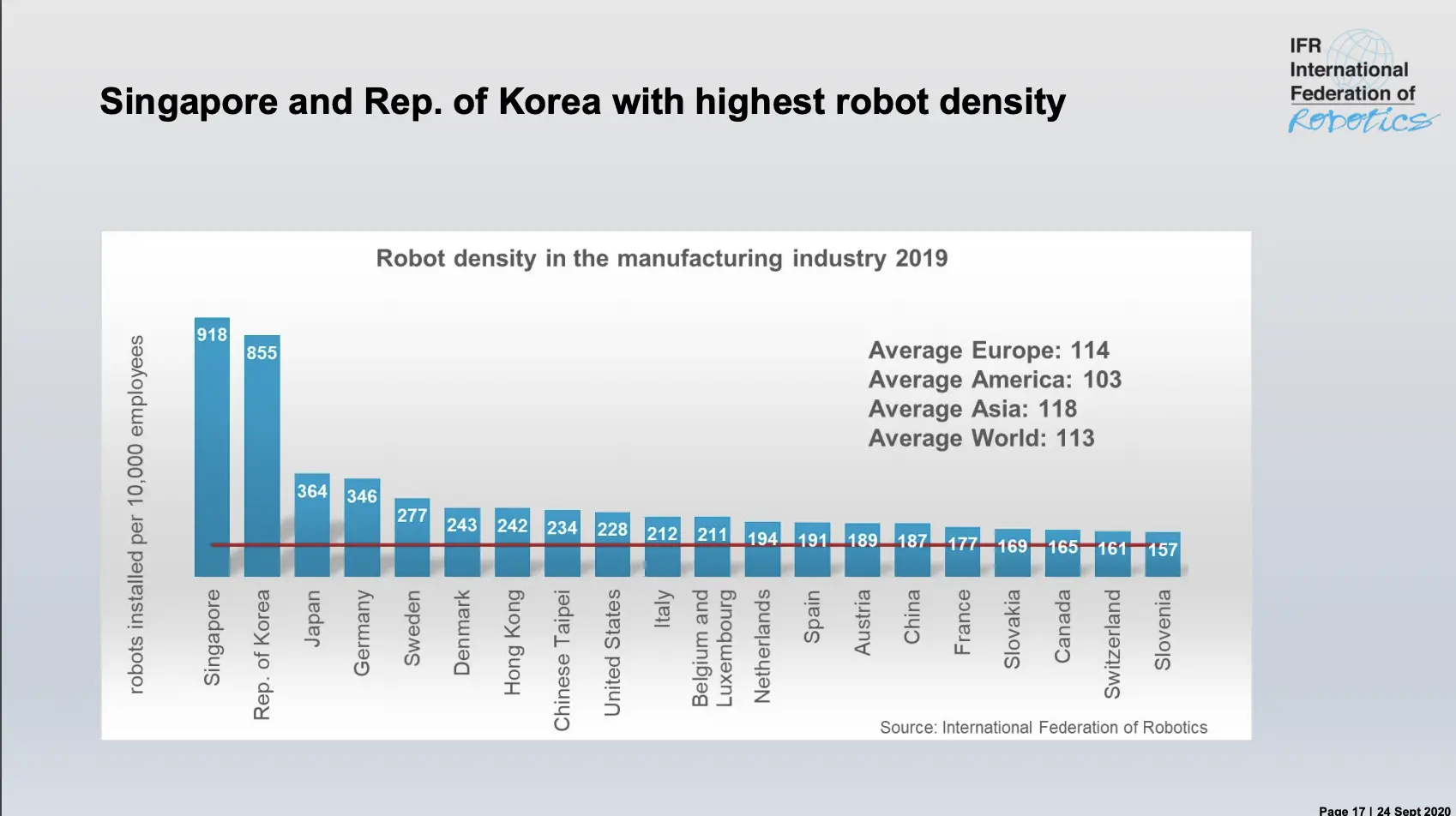

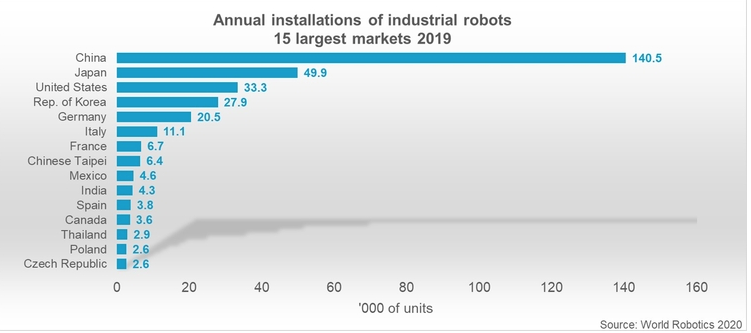

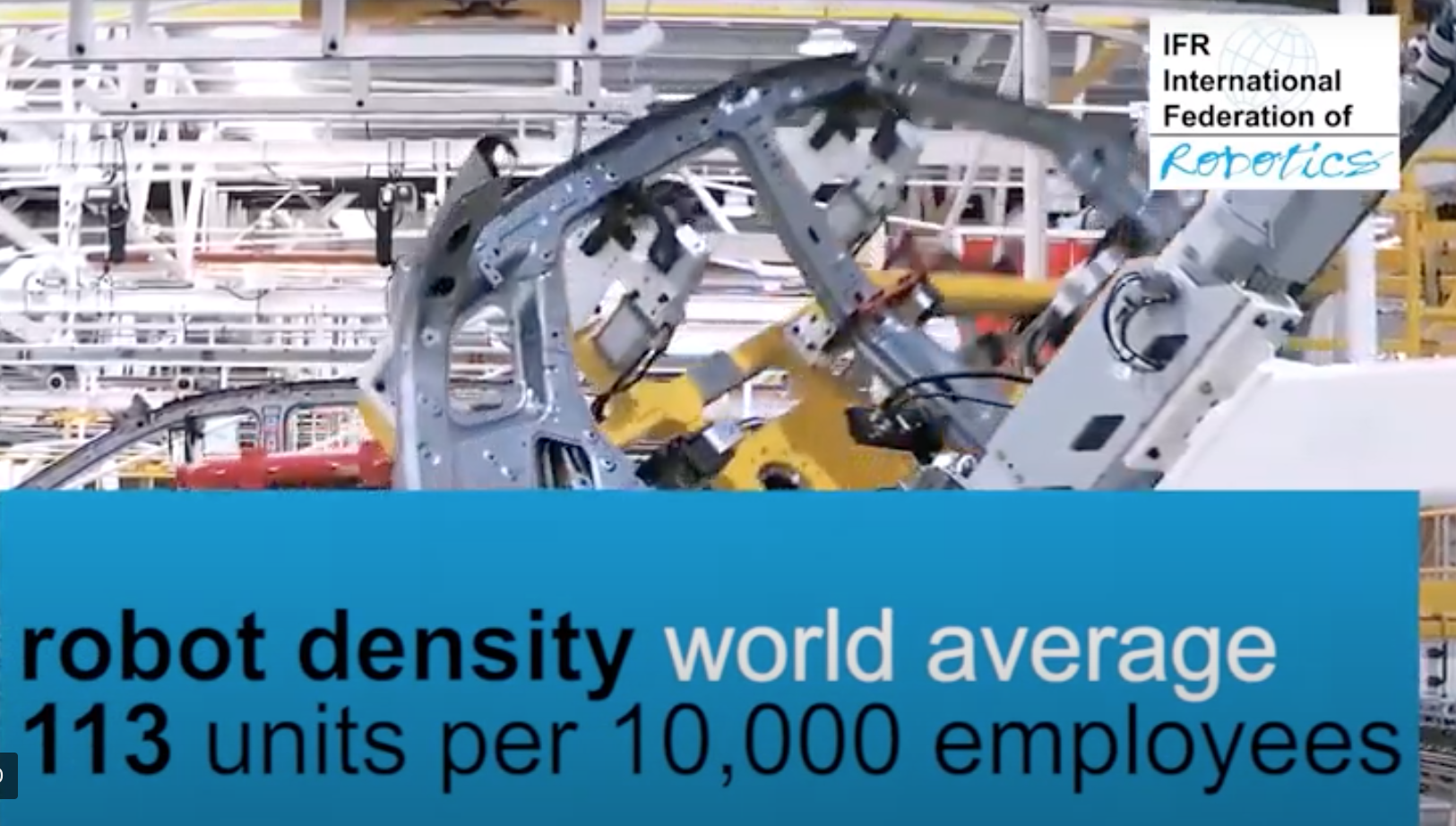

Stando ai dati dell’ultimo rapporto Ifr, nel manifatturiero risultano installati 2,7 milioni di robot: più della metà (1,68 milioni) nel sud est asiatico, mentre 580mila sono utilizzati dall’industria europea. Al terzo gradino del podio troviamo nord e sud America, dove ne sono presenti 389mila. A trainare le vendite è la Cina, con 140mila nuove unità installate, seguita da Giappone, Usa, Corea del Sud e Germania. Sempre secondo l’Ifr, l’Italia è il sesto Paese al mondo per nuove unità installate (circa 11mila nel 2019) e al decimo posto per indice di densità robotica (2,12%), quarta in Europa dopo Germania (3,46%), Svezia (2,77%) e Danimarca (2,43%). Siamo indubbiamente un Paese di automazione, con tanti fornitori di soluzioni che hanno sempre portato molta innovazione nel manifatturiero. Ma non dobbiamo dimenticare che molte aziende italiane, in particolare quelle a maggior valore aggiunto e dell’automotive, sono tirate dal mercato tedessco: hanno sempre investito molto in automazione per poter soddisfare le richieste del cliente.

«Nella meccanica e nel manifatturiero sono molte le aziende che usano da sempre la robotica, e in generale ci sarà un aumento degli investimenti. La crisi avrà un grande impatto sulle domande di tecnologia, perché molte aziende si sono accorte che senza investimenti in 4.0 non potrebbero sopravvivere» ci spiega Lorenzo Veronesi, research manager Idc Manufacturing Insights Emea, la corsa all’automazione delle aziende manifatturiere, preoccupate dalle ripercussioni – talvolta definitive – della scarsa digitalizzazione in chiave 4.0. «Abbiamo assistito a continui investimenti in progetti che dessero valore aggiunto di breve termine, focalizzati a risolvere il problema specifico delle condizioni produttive dell’azienda in quel determinato momento – prosegue Veronesi – e la robotica è una delle aree in cui la crisi ha innescato un aumento della domanda».

I robot protagonisti del processo di Digital Transformation

Dunque un interesse sempre crescente nei confronti dell’automazione di fabbrica, che in tanti casi è però messo in stand-by dalla mancanza di budget, problema che riguarda in particolare le piccole e medie imprese, vero tessuto industriale italiano, che spesso non riescono a essere all’avanguardia non per mancanza di volontà o lungimiranza, ma per risorse economiche più limitate. Quel che è certo è che il cigno nero ha accelerato gli investimenti in tecnologie che erano già in espansione: IoT, analytics, IIoT, intelligenza artificiale erano tutti trend in crescita ma che riguardavano in particolar modo le aziende più innovative. Ma ora sono strumenti indispensabili per lavorare, sono tecnologie di base necessarie alla tenuta dell’impresa. Le società che avevano già queste piattaforme in essere si sono trovate molto avvantaggiate durante la pandemia rispetto alle realtà non le avevano, e che magari hanno dovuto implementarle durante la crisi.

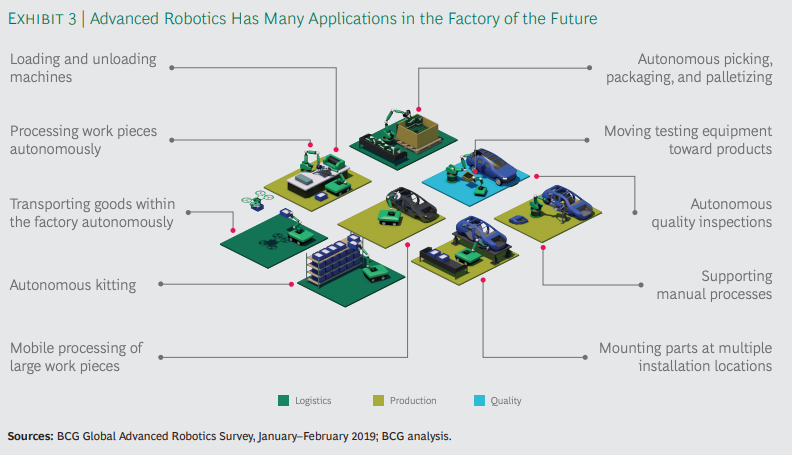

Non solo robot: il mercato dei cobot

Negli stabilimenti industriali è sempre maggiore la presenza dei cobot a fianco del lavoratore. Si tratta di robot collaborativi, piccoli bracci sensorizzati in grado di interagire fisicamente con gli esseri umani in spazi di lavoro condiviso, che grazie a telecamere e sistemi anticollisione coordinano la propria azione con quella degli operatori. All’argomento abbiamo dedicato un articolo approfondito che si può leggere qui. Un vero e proprio esercito destinato a crescere, secondo il Research and Markets di Dublino, a un ritmo medio annuale del 39,8% fino al 2027, e che sta già rivoluzionando l’automazione di fabbrica, tanto da rappresentare un fattore anticiclico.

Nel 2019, infatti, a fronte del brusco calo delle vendite globali dei robot industriali (dovuto in primis ai problemi dell’automotive, mercato di maggior sbocco), i cobot hanno registrato un incremento dell’11%. Il mercato dei cobot diventerà sempre più importante nei prossimi dieci anni. Un’analisi della società di consulenza Abi Research rileva che le vendite di bracci robotici collaborativi raggiungeranno gli 11,8 miliardi di dollari entro il 2030, con un significativo aumento rispetto ai 711 milioni di dollari del 2019. Un valore che lievita ulteriormente se si tiene in considerazione anche delle entrate legate al software e agli accessori Eoat end-of-arm tooling, utensili da presa e lavorazione per montaggio su braccio). Con questa definizione più ampia del mercato, l’ecosistema dei cobot vale poco più di 1 miliardo di dollari nel 2019 e varrà 24 miliardi di dollari entro il 2030, con una crescita media annua del 28,6%. Ed è solo l’inizio, perché fra pochi anni i cobot saranno molto, ma molto, più intelligenti e non avranno bisogno di un linguaggio di programmazione specifico. Si va dunque sempre più verso un’ottica “Plug and play” in cui il tempo di installazione si riduce sempre di più.

È importante che l’azienda che introduce il cobot vada a stabilire quali sono gli obiettivi: che cosa far fare al robot e quali mansioni lasciare all’operatore. Sarebbe un errore pensare che l’automazione, sia robotica che cobotica, possa sopperire a qualsiasi incarico. Più una fabbrica è robotizzata, più l’attività deve essere pianificata in maniera preventiva. Infatti, i vantaggi che un cobot può apportare alle aziende non risiedono nella semplice collaborazione con gli operatori. Se il tool viene utilizzato per allungare una chiave inglese ad un operaio o per afferrare un componente e sistemarlo in una scatola, di per sé il valore aggiunto del device è molto limitato. Se invece viene inserito in un contesto che consenta ad un tecnico di liberarsi di incombenze ripetitive per svolgere un insieme di attività significative, anche attinenti a questioni di cui non si era mai occupato, allora l’azienda guadagna in flessibilità e produttività. Per far ciò, però, occorre una seria ripianificazione dei processi, un’analisi delle attività di fabbrica. Conviene procedere per segmenti, esaminando l’attività che viene normalmente eseguita nelle diverse fasi, e focalizzando la propria attenzione su tutte le operazioni a basso o a zero valore aggiunto svolte dal personale.

Così, ci si accorge che un operatore compie un insieme di azioni, ad esempio spostare dei componenti, raccogliere degli utensili e inserire guarnizioni di gomma, che possono essere eliminate, o meglio, realizzate da una macchina. Una volta identificate le fasi “deficitarie”, occorre fare altre valutazioni. Ci sono, ad esempio, attività routinarie che il cobot potrebbe svolgere solo se assistito da costose tecnologie, come i sistemi di visione 3D. Bisogna vedere se l’attribuzione di tali task al robot collaborativo sia economicamente conveniente. A questo punto, si può ridisegnare i processi, sia in vista delle qualità del cobot che di quelle della persona. Quanto al robot collaborativo, è riprogrammabile, funziona a 220 volt e pesa poco. Se ne può, cioè, immaginare l’uso in contesti diversi, e si può anche studiare una strategia che preveda una temporanea operatività in una fase (ad esempio, il pick&place), per poi essere utilizzato in un’altra (ad esempio, manipolazione di componenti). Quanto all’umano, essendo intelligente può intervenire in più contesti che richiedano conoscenze non trasmissibili al robot, o anche doti decisionali o creative. Si deve cercare di sommare i vantaggi di una duplice flessibilità, quella materiale della macchina e quella intellettuale della persona. Si tratta di una metodologia che cambia tutto, dall’organizzazione ai flussi di materiali e agli approvvigionamenti sulla linea.

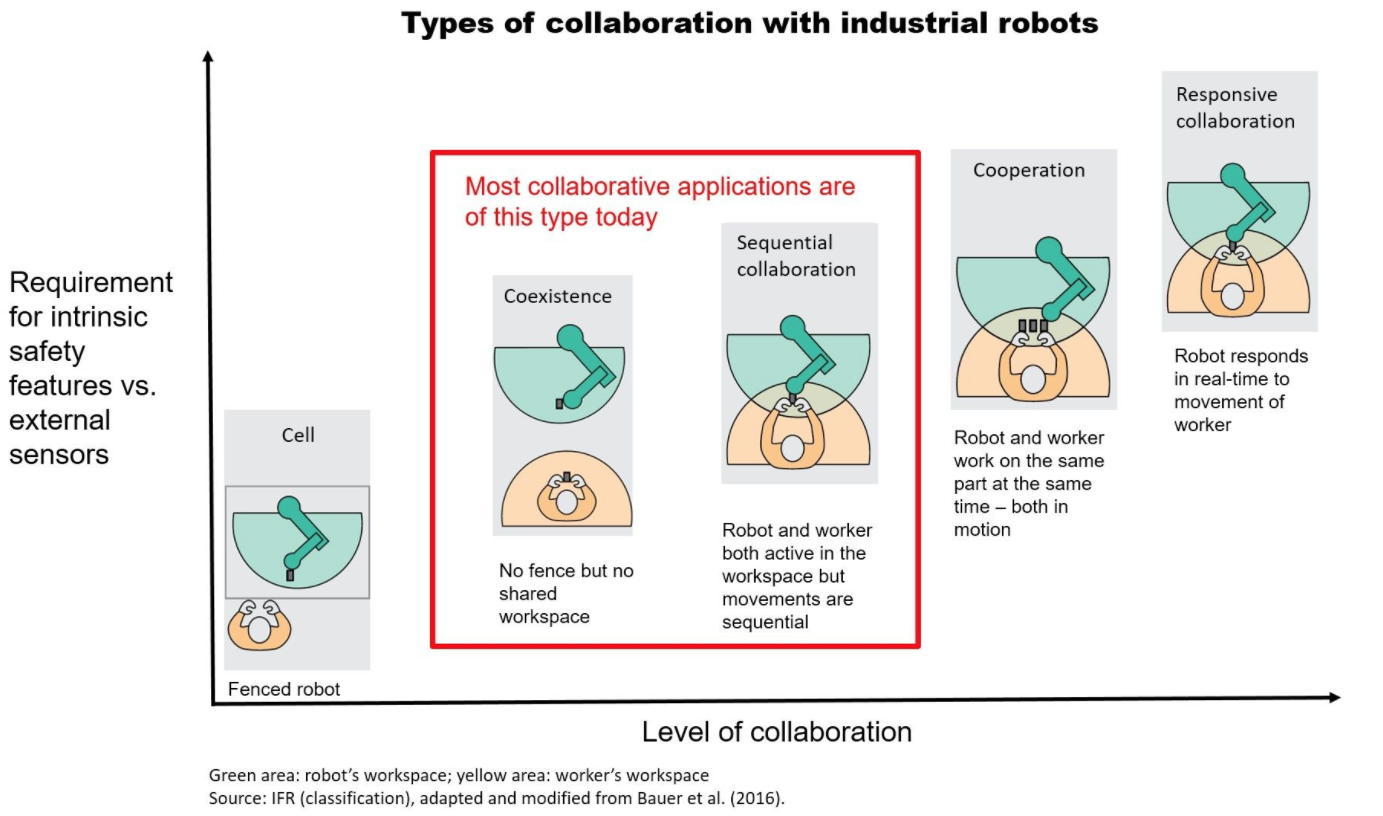

La collaborazione uomo-robot è un’altra tendenza importante nella robotica. Con la capacità di lavorare in tandem con gli esseri umani, i moderni sistemi robotici sono in grado di adattarsi a un ambiente in rapida evoluzione. La gamma di applicazioni collaborative offerte dai produttori di robot continua ad espandersi. Attualmente, le applicazioni dello spazio di lavoro condiviso sono le più comuni. Robot e lavoratore operano l’uno accanto all’altro, completando le attività in sequenza. Le applicazioni in cui l’uomo e il robot lavorano contemporaneamente sulla stessa parte sono ancora più impegnative. La ricerca e sviluppo (R&S) si concentra sui metodi per consentire ai robot di rispondere in tempo reale. Proprio come due lavoratori umani collaborerebbero, i team di ricerca e sviluppo vogliono che adattino il suo movimento al suo ambiente, consentendo una vera collaborazione reattiva. Queste soluzioni includono voce, gesti e riconoscimento dell’intenzione dal movimento umano. Con la tecnologia di oggi, la collaborazione uomo-robot ha già un enorme potenziale per aziende di tutte le dimensioni e settori. Le operazioni collaborative completeranno gli investimenti nei robot industriali tradizionali. Fonte Ifr

Automotive, elettronica e non solo: i settori che puntano maggiormente sull’automazione

Secondo l’Ifr, i comparti a più alta densità per numero di macchine installate sono l’automotive, con 923mila unità, e l’elettronica, che ne annovera 672mila: insieme rappresentano circa il 60% dell’installato globale. 373mila le nuove unità installate nell’anno per un valore di 13,8 miliardi dollari (245mila Asia, 72mila in Europa e 48mila in America). A livello globale tutti i comparti, in modo omogeneo, stanno vedendo il vantaggio dell’automazione. Il vantaggio principale dell’implementazione della robotica in fabbrica è garantire maggiore qualità, ripetibilità ed efficienza del processo: è innegabile che con l’automazione il processo è migliore di quello manuale. «Ci sono industry che per loro natura, più di altre, necessitano della robotica – prosegue Veronesi – con l’automotive è inevitabile avere i robot. La robotica ha inoltre applicazione decisamente maggiore nei settori di assemblaggio e processo come chimica e farmaceutica».

Per quanto riguarda l’Italia, sono le macchine di produzione la parte più avanzata del nostro sistema industriale oggi. Fino a 20 anni fa si parlava di machine tool, ora invece di sistemi di produzione automatizzati che servono come supporto di innovazione nei vari settori: dal farmaceutico all’alimentare, dalla profumeria all’agricolo. «Ci sono dei comparti che oggi servono da innovatori per gli altri – ci spiega Patrizio Bianchi – Si pensi alla sostituzione della plastica nel packaging: dal punto di vista dell’innovazione cosa implica? Si pensi a un produttore di macchine che deve rapidamente aggiornare i suoi macchinari perché deve sostituire la lavorazione dei sacchetti di plastica, usati fino ad allora come contenitori, con dei sacchetti magari a base di carta, che però devono avere caratteristiche di lavorabilità e mantenimento dei cibi come quelle della plastica. Il dato di tecnologia è immenso! E si pensi all’innovazione che serve per dare alla carta le caratteristiche della plastica. L’azienda deve avere degli operai, che oggi sono dei tecnici, in grado di gestire questo passaggio. Bisogna che ci sia un elemento diverso nel rapporto formazione-lavoratore-innovazione: le cose sono tutte più compatte rispetto a prima, e quindi anche i modelli organizzativi devono essere tali. E questa cosa oggi avviene avendo la possibilità di gestire da qui una macchina che è per esempio in Cina, dove là ci saranno degli operatori che operano su questo sistema di controllo». La robotizzazione implica dunque una riorganizzazione a 360 gradi dell’azienda medesima…

Industria 4.0 non vuol dire (solo) beneficiare degli sgravi ma cambiare il paradigma della fabbrica

Il punto cruciale è che la robotizzazione non è la robotizzazione delle macchine, ma l’automazione del sistema, che implica una gestione di analytics e Ai come parte sostanziale della vita aziendale complessiva, all’interno del quale c’è anche l’automazione delle macchine. «Se parliamo di automazione in generale c’è l’enorme problema di come questa viene vissuta in Italia – afferma Lorenzo Veronesi – Ad esempio, i bandi per l’innovazione e l’industria 4.0 sono stati focalizzati sul concetto di automazione come capitale: io acquisto e il governo mi aiuta finanziariamente in questo mio investimento. Ma questa è una visione brutale della tecnologia». Così non c’è digital transformation, ma solo digital investment. Ci sono sicuramente microsettori e realtà produttive in cui cambiare macchinario rende migliore e più veloce la produzione, ma nella maggior parte dei comparti cambiare la macchina dà un vantaggio minimo se non muta il contesto di contorno.

L’occupazione, ovvero: i robot vogliono rubarci il posto?

È innegabile che l’automazione di fabbrica richieda una gamma di competenze sempre maggiore: avendo sempre più automazione sia fisica – con i robot – sia come raccolta di informazioni – tramite IoT e sensori – la fabbrica può essere controllata da remoto, e a questo punto il ruolo delle persone è quello di gestire il processo in modo diverso, con maggiore competenza e creatività. Le figure specializzate, che quanto a numeri ad oggi mancano ancora in Italia, troveranno posto in azienda di fianco ai robot, per controllarne l’operato e governarli.

Ma le figure non specializzate soffriranno sempre di più perché la direzione è di avere un utilizzo sempre più specializzato del personale non solo in fabbrica, ma anche in magazzino e in ufficio. Questo si traduce nel fatto che i lavori operativi diventano di un certo livello di concetto, di flessibilità e capacità che prima non erano richiesti. Tutto questo avrà un impatto occupazionale non sulla quantità – i robot ci rubano il lavoro – ma sul tipo di skill richieste. Numeri alla mano, secondo Ifr (prendendo come riferimento gli Usa) nel quinquennio 2013-2018 l’occupazione nell’automotive – industry a maggior tasso di automazione – è cresciuta del 22%, passando da 824mila a oltre un milione di lavoratori. Stesso scenario in Germania: tra il 2010 e il 2019 il numero di persone impiegate nel comparto automobilistico è passato da 720mila a 850mila unità.

Formazione e skill: la classe media (delle competenze) non va più in paradiso

La formazione dei giovani, l’upskilling e il reskillng del personale già presente in azienda sono l’unico modo per evitare che la crescita dell’automazione di fabbrica si traduca in una nuova spaccatura sociale, che vedrebbe da una parte coloro che sviluppano essenzialmente capacità tecniche professionali tali da utilizzare le macchine di ultima generazione, e dall’altra parte quelli che fanno attività talmente povere per cui non c’è neanche bisogno di comprare dei macchinari. «Non dobbiamo permettere che l’automazione metta da una parte un gruppo di persone che gestisce anche sistemi di produzione remota, tecnici qualificati che possono svolgere una parte del lavoro da casa e una parte in impresa, e dall’altra parte i rider: questo è un esempio banale – commenta Bianchi – Ma basti pensare alla gran parte dei magazzinaggi, che saranno fatti con sistemi automatici: data l’abnorme differenziazione di prodotto la situazione dovrà essere gestita con meccanismi di intelligenza artificiale».

Dunque troveremo da una parte gli operatori che utilizzeranno l’Ai per gestire il magazzino di un qualsiasi supermercato, e dall’altra parte i lavoratori non specializzati che caricheranno e scaricheranno laddove non sarà conveniente comprare una macchina che assolva a questo incarico. Il rischio è di avere una società fortemente divaricata, in cui ci saranno lavoratori di imprese tutto sommato garantiti perché funzionali a questo processo di trasformazione produttivo, e una serie di lavoratori più precari di prima che svolgono i servizi a minor valore aggiunto. In linea di massima l’automazione porta via all’uomo quel lavoro intermedio che era a media qualificazione e che oggi viene rapidamente sostituito dalla macchina.

«La prima automazione – prosegue Bianchi – ha tolto quei mestieri che avevano basso livello relazionale e basso livello manuale: erano le leve che alzavano e scaricavano i pacchi. Poi sono state trovate delle sequenze lavorative per cui si ha non solo una gru che prende e sposta un pacco, ma anche una gru che sposta quel pacco, lo mette su un’altra macchina, lo gira, svolgendo quindi diverse funzioni. La tendenza futura, basata sull’intelligenza artificiale, è di unire macchine che hanno grande capacità di riconoscimento, ad esempio visuale, e grandi capacità di movimentazione. Rimangono escluse da un lato le mansioni che hanno altissima capacità professionale manuale e altissima capacità relazionale, e dall’altro quelle che ne hanno molto poca, dell’una e dell’altra, al punto che non conviene spendere soldi in macchine per assolvere a quegli incarichi. E quindi la tendenza è la divaricazione, il corpo centrale è quello che salta».

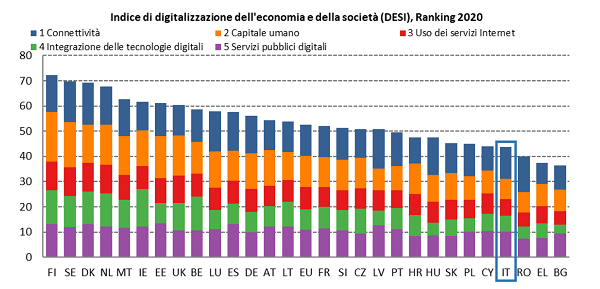

Quindi bisogna riguardare tutto il sistema educativo e cominciare a ricreare tutte le funzioni tecniche intermedie che divengono necessarie per lo sviluppo di sistemi ad alta robotizzazione, che però richiedano anche altre skill dei servizi che stanno attorno. Se non vogliamo che il robot sostituisca il collega umano è necessario generare nuovi lavori e arricchire di valore quelli esistenti. Secondo l’Indice Desi 2020, che misura l’utilizzo delle competenze digital nei Paesi europei, l’Italia in termini di human resource capaci di utilizzare appieno le risorse digitali si posiziona all’ultimo posto. Ciò denota che vi è sicuramente un problema di scuola, ma anche di reskilling di tutto il sistema. «Uno degli elementi portanti della nuova automazione è l’uso degli apparecchi digitali, che era partito prima del Covid e permette di comandare a distanza le macchine – conclude Bianchi – Se abbiamo una stampanate digitale dall’altra parte del tavolo o dall’altra parte del mondo non fa differenza. Bisogna accompagnare questa formazione anche con una formazione di senso, che permetta di utilizzare le macchine capaci di trasformare il sistema produttivo, e di mutare anche l’offerta produttiva».

I costruttori di macchinari: il 2021 rivede il segno “+” dopo un 2020 drammatico

Chiuso un 2020 davvero da dimenticare con cali a doppia cifra per tutti i principali indicatori economici, l’industria italiana costruttrice di beni strumentali (ovvero tutti gli strumenti, macchinari, dispositivi che prevedono un riutilizzo nel tempo e che per questo, dal punto di vista della disciplina di bilancio, vengono conteggiati con la logica dell’ammortamento) è pronta per la ripresa che si attende già a partire dal 2021. Questo è, in sostanza, quanto emerge dalle rilevazioni effettuate a gennaio dal Gruppo Statistiche Federmacchine, la federazione delle imprese costruttrici di beni strumentali. Nel 2020, il fatturato dell’industria italiana di settore è sceso a 39.674 milioni di euro, il 17,9% in meno rispetto al 2019. Sul risultato complessivo hanno pesato sia la riduzione dell’export, calato, del 15,9%, a 27.177 milioni, sia il calo delle consegne dei costruttori italiani sul mercato interno, scese, del 21,8%, a 12.497 milioni di euro.

L’effetto della pandemia si è dunque riverberato su tutti i principali indicatori ed è apparso particolarmente pesante sull’andamento del consumo interno che ha registrato un crollo del 22,6%, attestandosi a 19.826 milioni di euro. La riduzione della domanda italiana di nuovi macchinari ha avuto un impatto pesante non solo sulle consegne interne ma anche sulle importazioni calate, del 23,9%, a 7.329 milioni di euro. Differente sarà il tenore del 2021. Secondo le previsioni elaborate da Federmacchine, e riprese da Ucimu, quest’anno il fatturato tornerà a crescere, recuperando però solo in parte il terreno perso: con un incremento atteso dell’8,9% rispetto all’anno precedente, si attesterà a 43.200 milioni di euro. Il parziale recupero sarà determinato sia dall’export, che si prevede in crescita dell’8% a 29.349 milioni di euro, sia dalle consegne dei costruttori italiani che, in virtù di un incremento del 10,8%, raggiungeranno il valore di 13.850 milioni di euro.