di Piero Macrì ♦ Ma questa tecnologia funziona veramente per chi vuole utilizzarla nel finance? I dati a disposizione non indicano finora niente di certo. E per il futuro? A margine di un evento organizzato da The European House – Ambrosetti e Banca Ifis Il punto di vista di McKinsey e Accenture, le opinioni degli esperti Corrado Panzeri e Gianluigi Guida e le esperienze italiane di Intesa Sanpaolo, Credito Valtellinese e Banca Popolare di Sondrio.

Negli ultimi dieci anni, a partire dal crack di Lehman Brothers, il mondo finance ha perso progressivamente marginalità ed è alla disperata ricerca di nuove tecnologie che possano migliorarne la reddittività. In uno studio Accenture del 2017 si affermava che la tecnologia blockchain “può ridurre del 30% i costi infrastrutturali delle più grandi banche globali con un risparmio complessivo compreso tra gli 8 e i 12 miliardi di dollari all’anno”. Quali sono le basi su cui poggia questa argomentazione? Quella decisiva è che il passaggio da una struttura di database molto frammentata a un data base distribuito e condiviso si presume possa ridurre o addirittura eliminare i costi di riconciliazione delle transazioni interbancarie, migliorando al tempo stesso la qualità dei dati disponibili.

Evidente, quindi, che negli ultimi anni l’implementazione di uno schema blockchain based sia stato oggetto di sperimentazione sia da parte delle banche d’investimento sia da parte delle banche commerciali, che derivano buona percentuale dei loro ricavi dalle commissioni sulle singole transazioni. A fronte di questo scenario e di queste aspettative, in quale modo sta dunque evolvendo la tecnologia blockhain nel comparto fintech? Siamo all’anno zero o qualcosa di reale sta davvero nascendo? Nel fintech la blockchain può andare oltre le criptovalute?

A noi appassionati di tecnologia e innovazione piacerebbe pensarlo, ma la verità è che non c’è ancora nulla di concreto per dirlo. Ecco alcune riflessioni sull’evoluzione del mercato, derivati da studi di McKinsey e Accenture, e le opinioni di Corrado Panzeri e Gianluigi Guida, rispettivamente analista di The European House Ambrosetti e consigliere giuridico del Ministro per gli Affari Europei. Le abbiamo raccolte nel corso dell’evento blockchain promosso da Fintech Community di The European House – Ambrosetti e Banca Ifis. A cui si aggiungono, non ultime, le esperienze italiane: dal progetto di Spunta Interbancaria basata su piattaforma Corda R3, che vede coinvolte 17 banche italiane, alle singole iniziative di Intesa Sanpaolo, Credito Valtellinese e Banca Popolare di Sondrio.

Negli ultimi anni il comparto finance ha speso 1,7 miliardi l’anno in sperimentazioni blockchain

«L’altissimo costo rappresentato da tutto ciò che riguarda la riconciliazione dei dati nei sistemi che governano le transazioni ha portato le banche ad avviare le più disparate iniziative investendo anche in tecnologie emergenti da utilizzare come leva per incrementare i profitti», afferma Richard Lumb, group chief executive Financial Services di Accenture. Tuttavia, così come sempre accade per tutte le tecnologie emergenti, il ritorno dell’investimento è ancora a livello teorico ed è tutto da dimostrare: a oggi, dopo che si sono investiti miliardi di dollari, nessuna soluzione di valore è ancora emersa. «Alla fine del 2016 il futuro della blockchain in ambito fintech appariva radioso», dicono in McKinsey. «Gli investimenti aumentavano, le perplessità riguardo alle difficoltà tecniche di implementazione sembravano diminuire».

Così non è stato. A partire dal 2017, le cose hanno iniziato a prendere una piega diversa. Molte persone all’interno delle istituzioni finanziarie si sono chieste se la tecnologia non fosse ancora troppo immatura e se avesse i requisiti per poter essere implementata in modo efficiente all’interno di sistemi complessi. Alcuni hanno perfino iniziato a domandarsi se fosse realmente necessaria. McKinsey stima che negli ultimi anni il comparto abbia destinato 1,7 miliardi l’anno in sperimentazioni. «Considerato il tempo e i soldi che sono stati spesi, quanto emerso è davvero poco significativo. Nonostante miliardi di dollari in investimenti non esiste alcuna evidenza di un uso pratico della blockchain».

Blockchain, una storia ancora tutta da scrivere, non solo in Italia ma quasi ovunque

Sulla stessa lunghezza sono le opinioni espresse da Corrado Panzeri. «Vi sono innumerevoli iniziative private, ma servono per lo più a testare la tecnologia. Blockchain è una storia ancora tutta da scrivere, in Italia, ma quasi ovunque. Non considero il nostro Paese più arretrato di altri. Perché si possano fare dei passi avanti è importante che emergano use case sempre più verosimili». E’ questa la direzione in cui si sta muovendo l’iniziativa avviata dal Mise in ambito blockchain che mira per l’appunto a delineare un quadro di riferimento a livello nazionale ed europeo. «Interventi di questo tipo sono fondamentali», dice Gianluigi Guida.

«Sono convinto che possano realmente incidere sullo sviluppo di nuovi progetti e sull’attrazione di investimenti. E’ importante che si arrivi a definire un sistema di regole condiviso poiché è la condizione che può dare avvio a importanti partnership a livello europeo e a investimenti pubblici e privati». Se l’adozione della blockchain possa poi corrispondere a reale efficientamento di processi esistenti si vedrà. Come dice Panzeri, «Se esiste un sistema che funziona non ha senso metterlo in discussione. Ripeto, vanno implementati i casi d’uso che devono ovviamente comprendere un vantaggio in termini di costi/benefici rispetto ai modelli esistenti. Sarà la soluzione più semplice ad affermarsi».

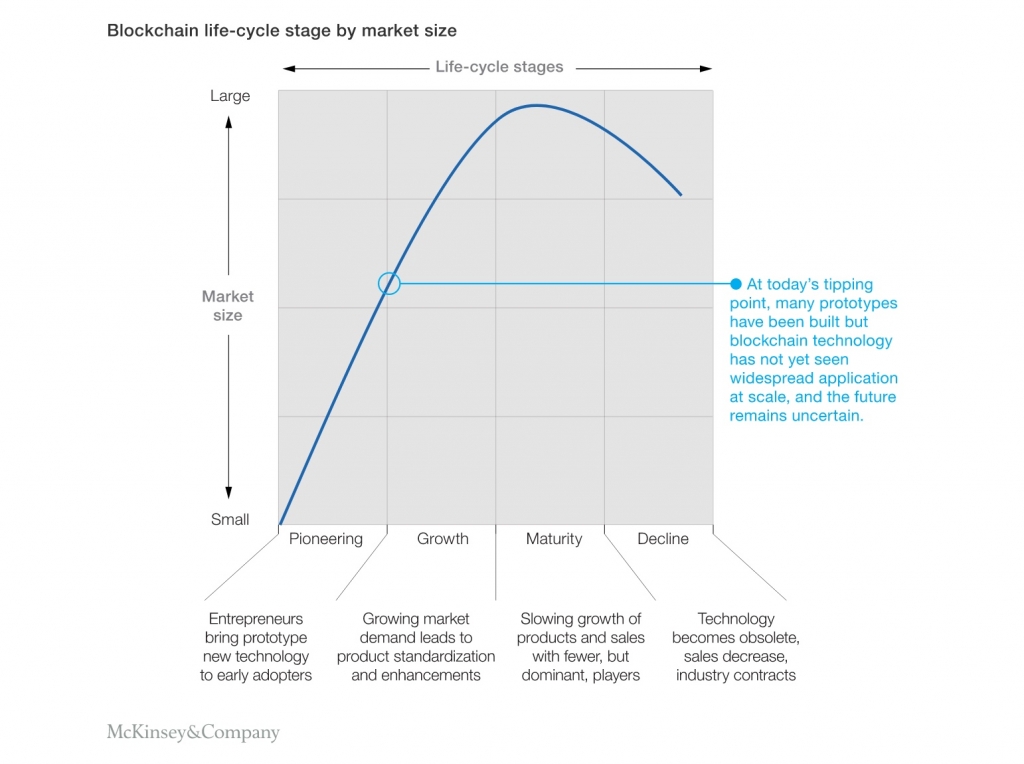

La sperimentazione si fa più selettiva

A partire dal 2018 si è entrati in una fase nuova. Oggi si cerca di verificare con scrupolosa attenzione quali siano le soluzioni che effettivamente possano rappresentare un’evoluzione economicamente sostenibile, quali siano quelle che verosimilmente possano concorrere a originare un’operatività bancaria più efficiente e a una riduzione dei costi generali d’infrastruttura. Non esiste però nessuna certezza. Potrebbe accadere che alla fine ci si accorga che la nuova tecnologia non sia poi quella più adatta per operare al meglio una trasformazione digitale. Come sostengono in McKinsey, «la blockchain è ancora una tecnologia instabile, costosa e complessa. Non solo, non è regolamentata e non gode ancora della fiducia necessaria. Siamo in una fase pioneristica dove si evidenziano per lo più forme prototipali. La maggioranza delle iniziative sono a uno stadio di Proof of Concept e molti progetti o sono falliti o non hanno ottenuto investimenti sufficienti per poter evolvere». Vero, piuttosto, che blockchain si tende ad affermare non come tecnologia univoca di trasformazione digitale, ma come tecnologia complementare a tutti gli ingredienti del fintech, vale a dire Intelligenza Artificiale, declinata in tutte le varianti, deep e machine learning, IoT e analytics.

Le iniziative italiane e il progetto basato sulla piattaforma Corda

Il livello di sperimentazione in cui gravita la blockchain si riflette anche in Italia. Al di là di micro e macro iniziative a livello privato, avviate da parte di gran parte degli istituti finanziari italiani, le più importanti fanno riferimento a R3, il consorzio internazionale sponsorizzato da circa un centinaio di banche a livello globale, sia d’investimento che commerciali, anche italiane. Sotto il coordinamento di AbiLab, Centro di Ricerca e Innovazione dell’Associazione Bancaria Italiana, e in collaborazione con Ntt Data e Sia, 17 istituti bancari hanno per esempio iniziato a collaborare per realizzare il progetto di Spunta Interbancaria finalizzato a migliorare le operazioni interbancarie. Basato sulla piattaforma Corda derivata da R3, Spunta Interbancaria mira ad applicare la blockchain ai processi tra banche per raggiungere trasparenza delle informazioni, velocità d’esecuzione e verifiche direttamente sull’applicazione. Tra le banche coinvolte nel progetto: Intesa Sanpaolo, Credit Agricole, Banco Bpm, Bnl, Banca Mediolanum, Banca Monte dei Paschi di Siena, Banca Popolare di Sondrio, Banca Sella, CheBanca (Gruppo Mediobanca), Credito Emiliano, Credito Valtellinese, Iccrea Banca, Nexi Banca e Ubi.

Altre sperimentazioni: le iniziative e i progetti di Credito Valtellinese, Banca Popolare di Sondrio e Intesa Sanpaolo

Altro esempio di sperimentazione si chiama Anticipo Fattura; promosso da Sia e GFT ha coinvolto diversi istituti italiani tra cui Credito Valtellinese. Intesa San Paolo ha poi avviato una sperimentazione in collaborazione con la start-up Eternity Wall per notarizzare i dati relativi a transazioni finanziarie sulla blockchain di Bitcoin. Mauro Micillo, responsabile divisione Corporate e Investment Banking di Intesa Sanpaolo e amministratore delegato di Banca Imi, intervenendo l’ottobre scorso all’XI Forum economico eurasiatico ha affermato che blockchain è parte integrante del processo di trasformazione digitale ed «è una tecnologia che promette di apportare maggiore trasparenza, semplificazione, efficienza e nuovi prodotti, grazie anche al maggior bagaglio informativo disponibile. Attraverso l’utilizzo dei cosiddetti registri distribuiti è infatti possibile garantire la trasparenza e l’immutabilità delle informazioni e dei beni scambiati». Altre iniziative basate su registri distribuiti fanno riferimento a Banca Popolare di Sondrio che ad agosto 2018 ha lanciato un servizio per registrare sulla blockchain di bitcoin il consenso al rinnovo della polizza Rc Auto. Non ultimo, in ambito italiano vale la pena citare l’iniziativa congiunta Borsa Italiana-Ibm il cui obiettivo è volto a sostituire i certificati di trading cartacei emessi dalle Pmi.

[boxinizio]

Chi è R3

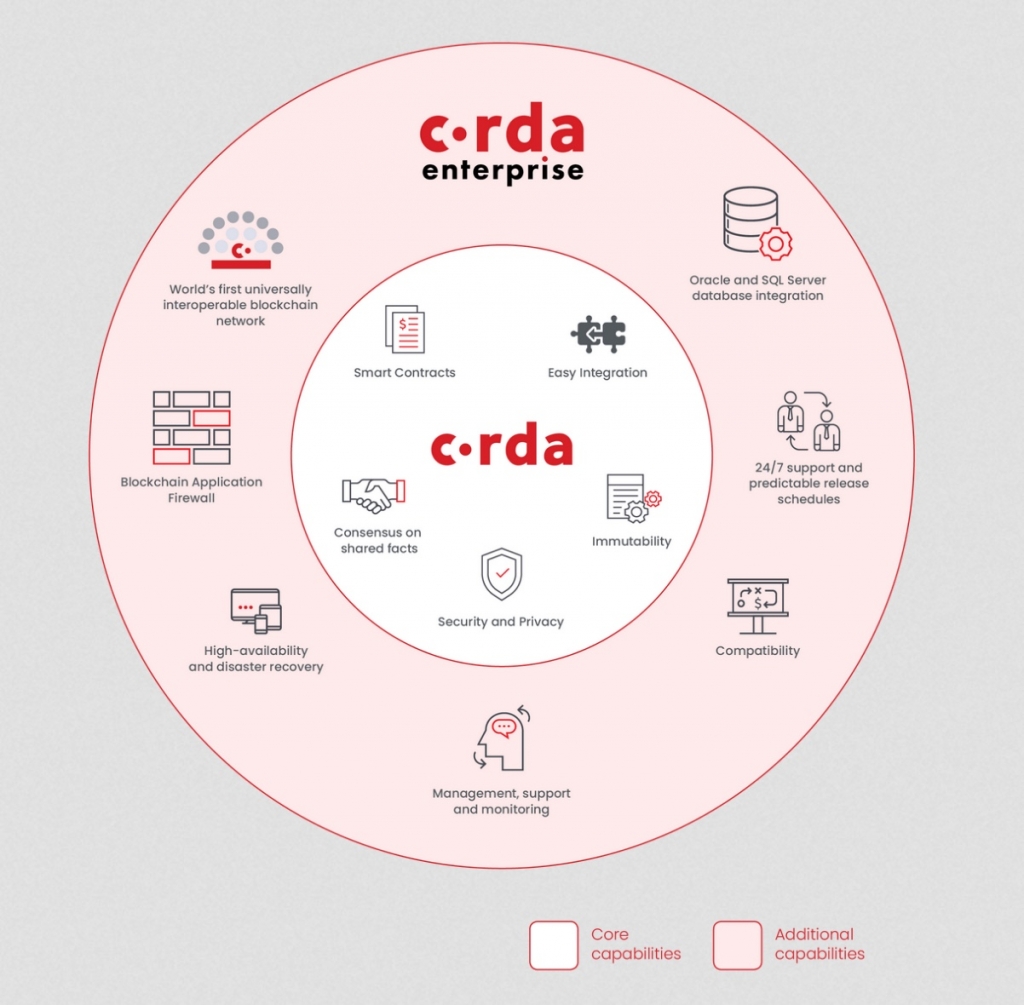

R3 è una società newyorkese di software aziendale che lavora con una rete di oltre 160 banche, istituzioni finanziarie, regolatori, associazioni di categoria, società di servizi professionali e aziende tecnologiche per sviluppare applicazioni su Corda, la sua piattaforma di database distribuito progettata specificamente per le imprese. Il team globale di R3, composto da oltre 190 professionisti in 13 paesi, è supportato da oltre 2.000 esperti in tecnologia, finanza e aspetti legali provenienti dalla sua rete globale di membri. R3 è sostenuto da un investimento di 107 milioni di dollari da parte di oltre 40 aziende. Corda, risultato di oltre due anni di intensa attività di ricerca e sviluppo da parte di R3 e dei suoi membri, soddisfa gli standard del settore bancario, ma è applicabile a qualsiasi scenario commerciale. Registra, gestisce ed esegue accordi di diverso tipo tra organizzazioni aziendali con una perfetta sincronia tra le controparti, generando un efficientamento nel mondo del commercio.

La soluzione di Spunta Interbancaria basata su Piattaforma Corda

La piattaforma Corda sviluppata da R3 è la tecnologia sulla quale 17 banche italiane stanno sperimentando la blockchain per la riconciliazione bancaria. I processi manuali e i sistemi usati per la spunta interbancaria sono infatti impegnativi, costosi, laboriosi e soggetti a errore e blockchain può aiutare ad automatizzare il processo di matching, supportando le banche italiane nel gestire al meglio i sospesi e in generale nel migliorare efficienza e accuratezza del processo. L’implementazione di questa soluzione ha come obiettivo la riduzione dei costi operativi e di back office, risparmiando tempo ed effettuando scambi in sicurezza grazie all’uso registri digitali distribuiti. La piattaforma è in grado di fornire un singolo record immutabile per ogni transazione, ottimizzando gli scambi fra banche e semplificando la gestione dei movimenti sospesi.

[boxfine]

al decreto-legge dedicato al Pnrr")

in alto: ogni business sarà legato a Space Economy. Parla Accenture")