«Quando si afferma che l’auto elettrica sia il futuro, ci sono alcuni elementi da chiarire sugli sviluppi del mercato. Il primo è che questo implichi la sostituzione massiccia e immediata dei veicoli, non ipotizzabile. L’auto elettrica è il futuro ma è un cambiamento graduale per quanto necessario e comporta il passaggio a un nuovo paradigma in cui la mobilità sia vissuta come un “servizio” e le singole auto possano essere protagoniste di un ecosistema elettrico».

A dirlo a Industria Italiana è Dino Marcozzi, segretario generale di Motus-e, organizzazione no profit che vuole favorire la transizione del settore nazionale dei trasporti verso l’adozione di mezzi sostenibili, promuovendo la mobilità elettrica e divulgandone i benefici connessi alla tutela ambientale. Ma perché la transizione sia efficace è necessario innanzitutto analizzare gli ostacoli tecnologici, economici e normativi che rallentano la crescita del mercato della mobilità elettrica per superarli. Nel corso della prima settimana di marzo Motus-e ha presentato le sue proposte operative al Mise, con l’auspicio, prosegue Marcozzi «che si attui una cabina di regia unitaria per coordinare un progetto di sviluppo sostenibile e che favorisca tutti gli attori della filiera».

Prima però è necessario sgomberare il campo da alcuni pregiudizi sull’elettrico e chi ne spinge la diffusione. «L’auto elettrica è il futuro ma questo non significa che ci aspettiamo immediatamente la sostituzione dei mezzi convenzionali. Nel 2030, in Italia, vedremo un minor numero di auto rispetto a quelle attuali, 32 milioni di veicoli dai 39 di oggi, quindi ci aspettiamo una progressiva riduzione. E crediamo che le auto elettriche in circolazione saranno quattro milioni costituendo il 50% del venduto. Abbiamo tempo per organizzarci e trovare le soluzioni migliori per agevolare questo passaggio, trasformando in opportunità tutti i rischi connessi».

Allora, i punti da chiarire sono diversi: il primo è che se è vero che l’auto elettrica è più cara di quella convenzionale, «se si fa un’analisi che copra l’intera vita del mezzo la situazione cambia. Se percorriamo 20mila km all’anno e in città, l’auto elettrica è più conveniente nonostante il prezzo di partenza sia tra il 20 e il 30% più elevato del veicolo con il motore a scoppio, senza considerare l’impatto ambientale che è quello decisivo. L’obiettivo fissato per legge è di un livello di emissioni inferiori ai 95 grammi di CO2 al km, come stabilito nel 2014, ma le case automobilistiche tradizionali hanno dimostrato di essere in ritardo e questo è un problema anche per il fatto che il limite dovrà scendere ancora nel 2025 e nel 2030. In definitiva, l’obiettivo non può essere centrato con i motori che sono oggi sul mercato e per stare nella media è necessario che circoli una discreta quota di auto elettriche». Non tutte le case sono pronte, ma tutte stanno accelerando per esserlo.

È significativo che tra le associate di Motus-e figurino alcune tra le principali case automobilistiche mondiali, «tra di esse Fca, ma anche Nissan, Volkwagen, Volvo, Renault e Tesla. Vogliamo essere una piattaforma unica in cui tutti questi attori della mobilità si parlino. In questo modo è possibile far fronte anche alle negatività, come quella relativa alla potenziale perdita di posti di lavoro. A fronte dei quali ci sono nuove opportunità occupazionali che si aprono nei settori contigui della ricarica, dei software, delle infrastrutture e dell’IT. Nel passaggio da cavalli ad auto, magari gli stallieri hanno smesso di curare i cavalli, ma molti sono andati a lavorare nelle linee di produzione della Ford».

Il secondo tema da affrontare è l’idea della mobilità come servizio che in Italia, secondo Marcozzi, è del tutto assente: «Manca in Italia l’idea che la mobilità possa non essere legata al possesso. Mediamente nel nostro Paese vengono usati al 5% del potenziale; inoltre ricordiamo che il 40% di quelli in circolazione sono sotto Euro 4».

Il terzo punto è quello relativo al fabbisogno di elettricità. Secondo Marcozzi, il tema qui riguarda sia «le colonnine che oggi non sono poche rispetto ai mezzi che circolano che sono circa 40mila, 10mila venduti solo lo scorso anno ma che dovranno crescere con lo sviluppo del mercato».

«Dall’interazione dei mezzi con la rete elettrica dipenderà lo sviluppo futuro della mobilità sostenibile. I mezzi, anche quelli pubblici possono essere pensati come nodi di una rete che si scambia energia. Oggi più del 50% dei possessori di auto elettriche ricaricano a casa: una ricarica può corrispondere al consumo di una famiglia per alcuni giorni. La batteria può essere utilizzata, con opportune modifiche, per sostenere il bilancio energetico della casa e per superare la variabilità dell’energia che sempre più sarà legata alle rinnovabili, che in Italia già pesano per circa il 38% del totale. Avere accumuli sparsi sarebbe come avere tante centrali elettriche diffuse che possono supportare la rete: è il tema del “vehicle to grid”».

… e le sfide e le opportunità per l’Italia

Dalla transizione all’auto elettrica, inoltre, l’Italia industriale ha tutto da guadagnare. Il Paese ha uno dei tassi di motorizzazione tra i più elevati in Europa ed elevati costi sociali del trasporto e può cogliere importanti opportunità di sviluppo nelle molteplici filiere produttive direttamente e indirettamente collegate all’industria automotive di cui dispone.

Lo rileva uno studio condotto dalla stessa Motus-e con The European House -Ambrosetti. Più di un terzo della filiera italiana dell’e-Mobility è costituito da imprese di grandi dimensioni con un fatturato totale che supera i 100 milioni di euro (nel 2017): si tratta di 164 aziende in grado di agire da capofila sui mercati internazionali e guidare le dinamiche di sviluppo dell’industry. Appoggiandosi alle pmi ben distribuite e radicate sul territorio nazionale, che però per il 50% hanno ricavi inferiori ai 50 milioni.

Si tratta di un comparto molto dinamico e in divenire: due aziende su cinque hanno meno di 20 anni di vita (la quota di aziende con meno di 10 anni ammonta al 22% del totale): negli ultimi anni sono inoltre nate numerose start-up e Pmi legate alla mobilità elettrica e focalizzate su beni e servizi ad alto valore aggiunto e tasso di innovazione, tra cui produzione di veicoli elettrici a due ruote, servizi di car sharing, sistemi di geolocalizzazione, soluzioni per la digitalizzazione e la connessione dei veicoli, sistemi di ricarica elettrica e di qualificazione elettrica (retrofit). Ma si ritiene che la riconversione possa coinvolgere oltre 10mila imprese italiane, di cui il 30% nella manifattura e più del 40% nel settore della vendita. In termini di ricavi legati alla e-Mobility, è la manifattura a generare oltre la metà del fatturato della filiera totale nel 2017 (53% del totale), seguita dalle attività di vendita (23%) e dalla rete infrastrutturale (19%). L’intera filiera della mobilità elettrica in Italia vale oggi circa 6 miliardi di euro, ed è in forte crescita rispetto al fatturato di 2,2 miliardi di euro nel 2013 (Cagr del 28,7%). A confronto con altri settori-chiave della produzione manifatturiera italiana, le aziende della filiera della e-Mobility confermano la propria dinamicità e rilevanza per l’economia nazionale: il tasso medio annuo composto di crescita nel periodo 2013-2017, tanto nel settore complessivo quanto nel solo segmento coredella e-Mobility, supera ampiamente quelli dell’Automotive (+10,9%), dell’Arredo (+3,7%) e dell’Automazione (+1,7%).

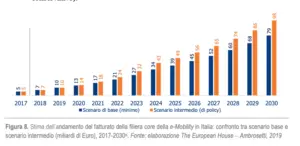

La penetrazione dell’auto elettrica può produrre, al 2030, un fatturato di 98 miliardi per l’industria

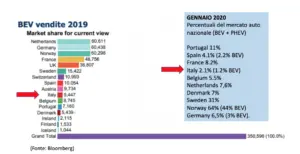

Tuttavia, sei miliardi sembrano briciole, se paragonati alla stima che arriva fino ai 98 miliardi, del valore che la filiera potrà raggiungere nel 2030, secondo The European House – Ambrosetti. La società di ricerca ha stimato la curva di penetrazione degli autoveicoli elettrici Bev e Phev (ovvero le auto ibride) sul parco circolante nazionale necessaria per raggiungere il numero di veicoli elettrici previsti dalle policy nazionali. Considerando che la penetrazione attuale delle due tipologie di veicoli è in Italia oggi del 2,1%, buona ultima in Europa (1,2% solo il Bev, secondo i numeri di Bloomberg).

L’analisi si basa su tre possibili scenari: uno scenario base (impostato sulle previsioni di Anfia che ipotizza una quota del 19% di autoveicoli elettrici sul totale delle vendite al 2030), uno scenario intermedio (basato sullo scenario delineato dalla SEN del 2017) e uno scenario accelerato (basato sulle dichiarazione dei business leader intervistati da The European House – Ambrosetti) che sostanzialmente prevede l’allineamento agli obiettivi del Piano nazionale integrato per l’energia e il clima al 2030 (Pniec), che al 2030 vede una penetrazione del 22% con 4 milioni di veicoli in circolazione in Italia (6 milioni sommando anche gli ibridi).

Secondo i calcoli di Motus-e il fatturato complessivo della filiera core della mobilità elettrica Made in Italy potrebbe arrivare fino a 98 miliardi di euro nel 2030 nel caso dello scenario intermedio di policy (o a 79 miliardi di euro nel caso dello scenario base, più conservativo).

Le opportunità per la manifattura

Il comparto manifatturiero della filiera riveste un ruolo cruciale lungo la value chain della mobilità elettrica, coinvolgendo oltre 3.200 imprese (circa il 30% del totale) e generando più della metà del fatturato (con una crescita media annua dei ricavi pari al +24,5% nel quinquennio 2013-2017). In questo macro-settore si riscontra una specializzazione produttiva su sistemi elettrici, carrozzerie e powertrain, che costituiscono quasi l’80% del totale delle imprese della manifattura (8 aziende su 10).

Una quota minoritaria di aziende della filiera core è invece attiva nella produzione di componentistica convenzionale per l’industria automotive (pneumatici, interni, sistemi acustici e di illuminazione), pari a meno del 4% delle imprese del comparto. Con riferimento alla distribuzione del fatturato del macro-settore manifatturiero (3,2 miliardi di euro nel 2017), i due terzi dei ricavi provengono dalla produzione dei componenti a maggior valore aggiunto nell’ambito della mobilità elettrica: sistemi di accumulo, sistemi elettronici e powertrain. La composizione attuale del segmento manifatturiero della e-Mobility in Italia conferma le importanti potenzialità di sviluppo di questa filiera per il sistema-Paese, in quanto può contare sulla presenza di aziende specializzate in componentistica ad alto know-how e valore aggiunto, le cui produzioni possono essere destinate al mercato domestico e a quelli esteri. In questo modo più che compensando la crisi dell’auto tradizionale. Insomma, abbiamo in casa tutto il potenziale per trasformare una crisi industriale in una grande opportunità di sviluppo.