La Cina? Sempre più forte, in una classifica delle potenze economiche che si va consolidando e non cambia da almeno quattro anni, con l’Italia che appare saldamente al settimo posto. Come da un triennio non cambia la proporzione delle quote del commercio internazionale, in cui dominano Germania e Italia. Sono i trend già in atto pre Covid – e che il Covid ha messo in più chiara evidenza – nell’ambito della manifattura globale.

È questo il dato da cui parte il rapporto “Innovazione e resilienza: i percorsi dell’industria italiana nel mondo che cambia” del Centro studi di Confindustria per analizzare lo scenario mondiale dell’industria.

È la fine della globalizzazione?

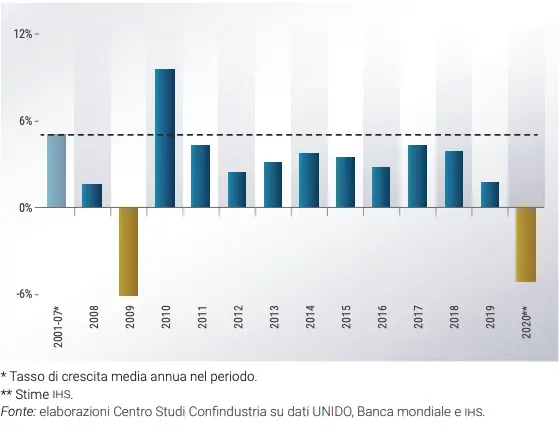

Il 2020 ha trovato in ogni caso la manifattura globale in una condizione di profonda debolezza, su un livello molto prossimo a quello registrato nel 2008, all’alba dello scoppio della Grande Recessione. La crescita annua del valore aggiunto manifatturiero reale a livello mondiale è stata pari all’1,8% nel 2019, in decelerazione per il secondo anno consecutivo. La Cina sarà l’unico Paese a chiudere il terribile 2020 con una crescita in positivo (+2,1%), mentre il mondo occidentale delle grandi potenze industriali, secondo le stime ihs-Markit, segnerà una contrazione del 5,1%, non lontana da quella osservata nel 2009 (-6,0%).

La Grande Recessione e la crisi da Covid sono simili nei numeri ma molto diverse sul fronte del modo in cui originano (una di natura finanziaria e una economica) sia per le condizioni in cui sono maturate. L’attuale crisi sanitaria, a differenza di quella esplosa nel 2008, si innesta in un quadro di tensioni commerciali e politiche senza precedenti nella storia recente delle relazioni internazionali che, dal 2018, sono sfociate in una guerra dei dazi lanciata dagli Stati Uniti contro i suoi principali partner commerciali, inclusi quelli europei, innescando una escalation ancora oggi in corso. Ciò ha minato la fiducia nel sistema multilaterale intorno al quale è stata costruita la rete degli scambi globali e ridotto sensibilmente i flussi di investimenti diretti esteri, indebolendo così i pilastri su cui è stata costruita la fase di espansione produttiva che ha caratterizzato l’era della globalizzazione. Le crescenti tensioni commerciali tra le principali economie globali nel 2019 hanno portato a una revisione al ribasso delle prospettive di crescita per il biennio 2020-2021 ancora prima dell’insorgere della crisi causata dalla pandemia.

aggiunto manifatturiero a prezzi costanti). Le crescenti tensioni commerciali tra le principali economie globali nel 2019 hanno portato a una revisione al ribasso delle prospettive di crescita per il biennio 2020-2021 ancora prima dell’insorgere della crisi causata dalla pandemia

La fine della globalizzazione inizia tuttavia ancora prima, con il graduale dissiparsi dei meccanismi che hanno per lungo tempo assicurato lo sviluppo manifatturiero mondiale, una delle cui implicazioni è l’arresto del processo di espansione delle catene globali del valore, che negli anni successivi alla Grande Recessione è arrivato ad assumere segno negativo. In questo mondo che muta, il nuovo modello di produzione che si va affermando non può prescindere dalla riduzione delle emissioni di gas serra. Un modello sostenibile che sta imponendo ai settori più legati all’utilizzo dei combustibili fossili (a partire dall’automotive che non ha caso ha visto una contrazione del suo valore aggiunto del 3,6% in termini reali nel 2019) massicci investimenti di riconversione tecnologica e produttiva in un quadro regolatorio e macro-economico incerto.

Verso una stabilizzazione del ranking mondiale dei produttori manifatturieri

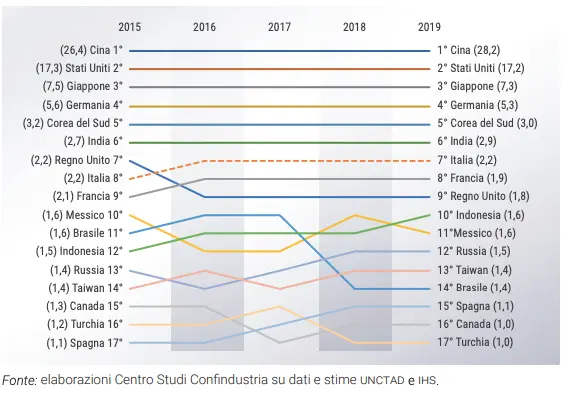

Confindustria non si sbilancia in previsioni sul ritorno ai livelli di produzione manifatturiera pre-crisi ma, anche con tutte le incertezze del caso, sottolinea una tendenza destinata, ad avviso degli analisti del Csc, a perdurare. Ovvero che il 2019 non ha visto cambiamenti significativi nella posizione relativa occupata dai principali produttori manifatturieri, cristallizzata da quattro anni.

L’Italia mantiene una quota sul totale mondiale del 2,2%, la settima per importanza, davanti alla Francia (1,9%) e al Regno Unito (1,8%), che nell’ultimo quinquennio ha registrato un calo di quasi mezzo punto percentuale (il più marcato tra le economie avanzate), soprattutto a causa del clima di crescente sfiducia e incertezza tra le imprese britanniche prodotto dall’esito del referendum sulla Brexit nel 2016. Solo Cina e Stati Uniti hanno visto crescere, seppur in modo limitato, le rispettive quote di mercato nel corso dell’ultimo anno, consolidando così rispettivamente il primo e il secondo posto della classifica. Il loro contributo al valore aggiunto manifatturiero globale è salito nel 2019 rispettivamente al 28,2% (da 27,7% nel 2018) e al 17,2% (da 16,9%). Complessivamente, Europa e Nord America coprono il 37,8% del valore aggiunto manifatturiero globalmente prodotto nel 2019, una quota superiore a quella realizzata dal gruppo dei briic (comprendenti, oltre alla Cina, il Brasile, l’India, l’Indonesia e la Russia), pari nello stesso anno al 35,4%. Sommando anche le quote mondiali di Giappone, Corea, Taiwan, e Singapore (12,2%), ne risulta che il contributo industriale proveniente dalle economie più avanzate del pianeta è ancora oggi pari alla metà del totale.

Nessun settore è risparmiato (ma elettronica e farma sono destinati ora a crescere)

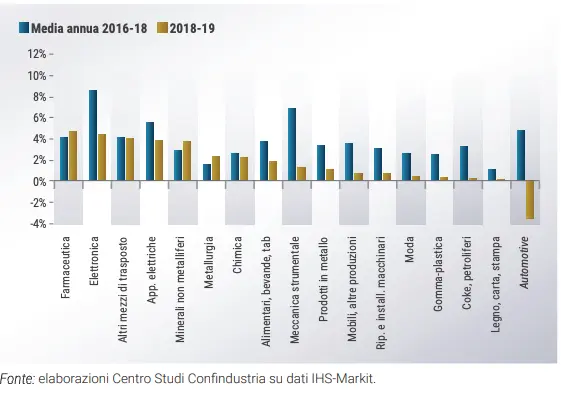

Il rallentamento globale dell’attività industriale rispetto al biennio precedente non ha risparmiato nessun settore. Cali molto significativi nel 2019, pur restando in territorio positivo, li hanno registrati l’elettronica (da +8,5% in media annua tra il 2016 e il 2018 a +4,3%) e la meccanica strumentale (da +6,8% a +1,2%): due comparti che sono considerati strategici per la trasformazione in chiave digitale dei sistemi economici e che pesano attualmente per più di un quarto del valore dei beni manufatti scambiati a livello globale. L’industria che appariva più in salute nel 2019 è quella farmaceutica, che ha registrato una variazione annua del valore aggiunto in termini reali pari a +4,6%, in accelerazione rispetto al +4,1% medio annuo registrato tra il 2016 e il 2018.

Alcune tendenze settoriali innescate dalla pandemia potranno proseguire nel futuro prossimo. Da un lato, infatti, l’emergenza sanitaria ha generato in tutto il mondo una maggiore attenzione dei governi al tema della salute e a quello della digitalizzazione dei servizi, e ciò potrà consentire ai comparti della farmaceutica e dell’elettronica di essere tra i principali beneficiari degli investimenti pubblici e privati attesi con la ripresa economica.

I settori più a rischio sono invece quello dei trasporti, con le compagnie aree del mondo ad implementare drastici piani di ridimensionamento delle proprie flotte di velivoli; ne deriverà, a monte, una minore domanda di nuovi mezzi di trasporto aereo rispetto agli scenari ante Covid-19, che perdurerà fino al riassorbimento della capacità in eccesso, ad oggi atteso non prima del 2024. E ancora, l’automotive, tra i settori più esposti al crollo della liquidità per famiglie e imprese: come per tutti i beni durevoli, le attese sono di una ulteriore concentrazione dell’offerta, che porterà a ridurre parte della capacità produttiva esistente per liberare le risorse necessarie a finanziare i massicci piani d’investimento per la riconversione tecnologica del settore.

Si consolida anche la classifica degli esportatori

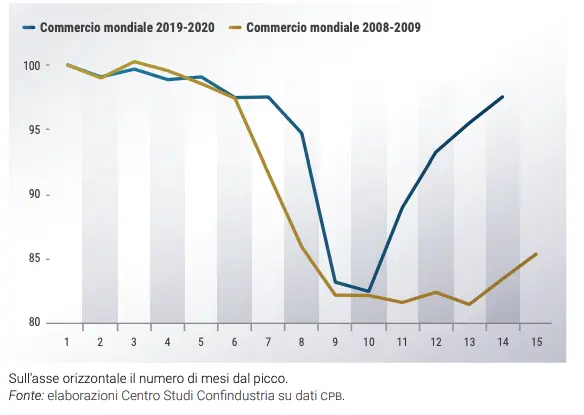

Nei primi nove mesi dell’anno in corso il commercio mondiale di beni ha registrato un crollo del 7,2% rispetto alla media del 2019, tornando ai livelli del 2015. La crescita del commercio globale aveva già registrato nel 2019 (-0,4% rispetto al 2018) un rallentamento che interrompeva la fase positiva del post 2008. Ma nel 2009 il crollo era stato del 12,8% e il recupero è stato lento la flessione attuale è stata recuperato praticamente in un trimestre. Un effetto del fatto che dieci anni fa la crisi aveva riguardato i beni, mentre oggi attiene allo scambio di servizi.

Da tre anni le quote di mercato detenute sia da Cina che Stati Uniti sono entrambe in riduzione, mentre la Germania rafforza, se pure debolmente, la sua posizione. In generale, gli esportatori più maturi (ad eccezione del Regno Unito e del Canada) e le economie più dinamiche, come India e Vietnam, consolidano con un leggero incremento la loro quota di mercato. I primi 20 esportatori, che rappresentano poco più dell’80% delle esportazioni mondiali, occupano da tempo una posizione stabile, evidenziando – come già osservato in relazione ai volumi produttivi – il raggiungimento di una nuova situazione di equilibrio, dopo la vorticosa crescita delle economie emergenti negli anni della globalizzazione.

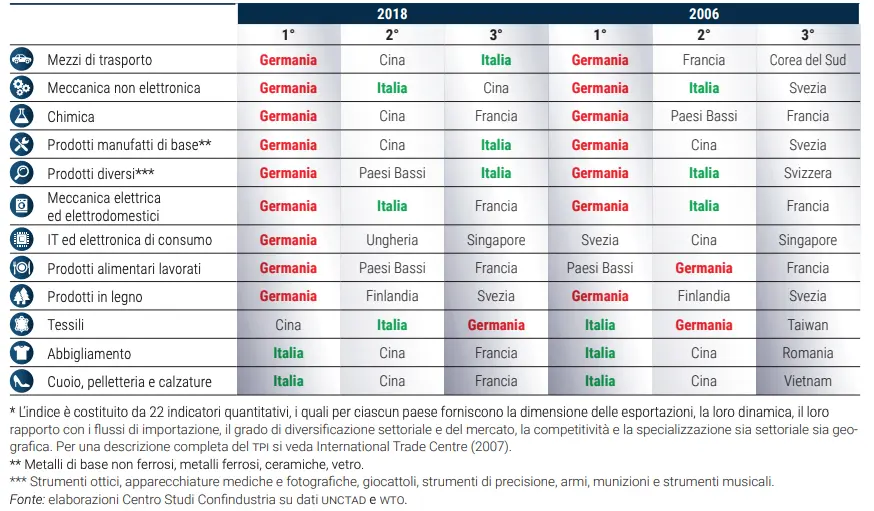

Secondo il Trade Performance Index (tpi) i paesi europei dominano le prime tre posizioni della classifica internazionale. Il tpi è un indicatore sintetico elaborato congiuntamente da Wto e Unctad che considera 22 indicatori quantitativi elementari, i quali per ciascun paese forniscono la dimensione delle esportazioni, la loro dinamica, il loro rapporto con i flussi di importazione, il grado di diversificazione settoriale e del mercato, la competitività e la specializzazione sia settoriale sia geografica; tale indicatore sintetico è calcolato per 180 Paesi e per 14 diversi raggruppamenti settoriali (qui ne vengono considerati 12 escludendo alimentari non lavorati e minerali).

Colpisce in particolare la posizione della Germania e dell’Italia. La prima continua a mantenere una posizione di supremazia, figurando al primo posto nella graduatoria per il 2018 in nove dei dodici raggruppamenti settoriali considerati e migliorando la propria posizione rispetto al 2006 (passando dal secondo posto al primo nelle esportazioni di prodotti alimentari lavorati e scalando l’elettronica di consumo), mentre perde il secondo posto nel tessile retrocedendo di una posizione. Anche l’Italia indietreggia nel tessile, lasciando il primo posto alla Cina e collocandosi al secondo, e passa dal secondo al terzo nei prodotti diversi; mantiene però tutte le altre quattro posizioni, due nell’ambito dei beni di consumo (abbigliamento e cuoio), dove continua a consolidare il suo primato, e le altre nella meccanica (non elettronica ed elettrica) confermando il secondo posto; si posiziona al terzo posto nella graduatoria internazionale dei mezzi di trasporto e dei prodotti manufatti di base.