di Marco de’ Francesco ♦ Analisi Kpmg: 2017 in calo come numero di operazioni ma è atteso un incremento per il 2018. Cresce il peso dell’ industria. E…

Ci sono comparti di nicchia tutt’altro che semplici da penetrare. Fare capolino e imporsi in piccoli spazi di mercato è un processo lungo e costoso. Meglio, se si hanno le giuste dimensioni, rilevare i campioni di settore con operazioni di M&A (mergers and acquisitions), attività di finanza straordinaria che portano alla fusione di due o più società (o con la nascita di una nuova società o con incorporazione, e cioè quando la società incorporante mantiene la propria identità giuridica annettendo altre imprese che cessano di esistere). E ci sono poi tecnologie avanzate che si fatica a sviluppare in proprio: difficile recuperare anni di investimenti in ricerca e sviluppo. Meglio agire con una strategia di acquisizioni mirate per ampliare il proprio portafoglio di offerta.

Ecco, dunque, i due principali motivi che spingono aziende del manifatturiero all’M&A. Aziende, si diceva, non piccole. Non a caso, alla 14esima edizione degli M&A Awards promossi da Kpmg e Fineurop ( vedi Industria Italiana qui ) in collaborazione con AIFI e Università Bocconi sono state premiate, tra altre aziende, anche due “fabbriche” di dimensioni medie o grandi. Il premio speciale “Finanza per la crescita” è andato ad Ima, azienda familiare (della famiglia Vacchi), di medie dimensioni, che si è dimostrata in grado di combinare flessibilità e proiezione globale. Quello per la categoria “Italia su estero” è stato invece attribuito alla Leonardo guidata da Alessandro Profumo, colosso dell’aerospazio, della difesa e della sicurezza che ha un fatturato di circa 12 miliardi. Infine, Kpmg e Fineurop Soditic hanno presentato lo studio “Il mercato M&A: trend e prospettive”: si desume che il 2017 ha visto un buon numero di operazioni, ma per un controvalore in calo rispetto all’anno precedente.

Il caso Ima: quando le acquisizioni sono necessarie, ma sono finanziate anche dalla crescita organica

Il gruppo Ima è leader a livello globale nella progettazione e produzione di macchine automatiche per il processo e per il confezionamento di prodotti farmaceutici, cosmetici e alimentari. Fin dagli anni Ottanta ha avviato una politica di espansione attraverso il ricorso strategico e sistematico all’M&A. La sua posizione di leadership è il risultato di investimenti significativi in R&D, di un dialogo costante e significativo con gli utilizzatori finali nei settori di riferimento e della capacità del gruppo di continuare a pianificare acquisizioni con tenacia, continuità e chiara visione strategica. Fondata nel 1961, Ima è presieduta da Alberto Vacchi (che è anche l’ad), e conta oltre 5.600 dipendenti, è presente in circa 80 Paesi e si avvale di 41 stabilimenti di produzione, in Italia, Europa, Argentina, India, Cina e altri Paesi. Nel 2017 il gruppo ha chiuso l’esercizio con ricavi consolidati pari a 1,5 miliardi; è titolare di oltre 1.700 tra brevetti e domande di brevetto e ha lanciato numerosi nuovi modelli di macchine negli ultimi anni. In particolare, Ima Digital sintetizza l’insieme dei progetti che rappresentano l’impegno di Ima per l’evoluzione verso la smart factory.

Ima Spa è quotata alla Borsa di Milano dal 1995; nel 2001 è entrata nel segmento Star. Secondo Vacchi la crescita della società è legata alla doppia leva «dello sviluppo organico e di percorsi acquisitivi anche sfidanti», che hanno avuto come teatro dal Sud America sino alla Germania. Ma che impatto hanno avuto le acquisizioni nel progresso del gruppo? «Un buon 50% della crescita è legato alla finanza straordinaria; è abbastanza naturale, perché il nostro settore è formato da diverse nicchie; in queste lo sviluppo organico, nel momento in cui non sei presente, è molto dispendioso e poco efficace dal punto di vista commerciale. È molto più importante, così, trovare un player con posizione di vertice nella nicchia, acquisirlo, e inserire capacità tecnologiche in vista di una ulteriore crescita. Il percorso di crescita, senza una politica di M&A non si sarebbe potuto effettuare. E anche la collaborazione commerciale, in tutti i Paesi che abbiamo raggiunto, ha avuto nelle M&A un elemento centrale. Va sottolineato però che la crescita organica ci ha aiutato a finanziare quella per M&A. Siamo stati sempre molto attenti alla gestione del circolante; riusciamo ad avere una consistente generazione di cassa e quindi, senza ricorrere in maniera pesante all’indebitamento finanziario, ha consentito di trovare i finanziamenti».

Ora Ima è il quarto player mondiale nel proprio settore. «Siamo in quattro, con dimensioni molto simili. La nostra scelta è stata quella di entrare in nicchie molto diverse. Siamo entrati nel mondo tè, che ha dimensioni davvero ridotte. Poi, per gemmazione tecnologica, sono nate macchine con applicazioni nella farmaceutica. Poi ci siamo occupati di altri segmenti alimentari. Va detto che tutti i percorsi acquisitivi hanno un forte impatto organizzativo; ma noi abbiamo fatto una scelta “federativa”: non abbiamo mai “colonizzato” le controllate. Il management “locale” resta». Sempre secondo Vacchi «nessuna operazione di acquisizione è andata storta. In alcuni casi, tuttavia, si sono verificati ritardi nell’integrazione».

Il caso Leonardo: integrare nel gruppo tecnologie innovative

Leonardo, nota fino all’aprile del 2016 come Finmeccanica, è una azienda globale ad alta tecnologia con sede in Italia; opera nei settori dell’aerospazio, della difesa e della sicurezza. La società conta oltre 45mila dipendenti, dei quali il 36% all’estero; e possiede una rilevante presenza industriale in quattro mercati domestici: Italia, Regno Unito, stati Uniti e Polonia. Inoltre, conta collaborazioni strategiche nei più impostanti mercati internazionali ad alto potenziale. L’azienda, quotata sul mercato Mta della Borsa di Milano, ha una struttura organizzativa articolata in sette division, e opera attraverso società controllate e joint ventures. Industria Italiana si è più volte occupata di Leonardo; per esempio, qui. Ma il punto è cosa ha fatto l’azienda in termini di M&A.

Nel giugno 2017, attraverso la controllata statunitense Leonardo Drs, ha finalizzato l’acquisto del 100% di Daylight Solutions, azienda californiana leader nello sviluppo di prodotti laser con tecnologia a cascata quantica. «Una piccola società avanzata – ha affermato Giuseppe Panizzardi Senior Vice president mergers and acquisitions di Leonardo -, molto dinamica, e con ottime opportunità di crescita. Per noi l’acquisizione rappresenta la possibilità di utilizzare una tecnologia di avanguardia che può essere applicata non solo nel settore della difesa, ma anche in altri campi industriali, come il medicale. Una acquisizione, dunque, assolutamente in linea con la strategia di crescita di Leonardo». A seguito del closing dell’operazione, Daylight Solutions è divenuta una delle linee di business della controllata statunitense di Leonardo. Per Panizzardi, l’integrazione sta procedendo bene.

«Nel futuro – ha affermato Panizzardi – contiamo anche di avere delle ricadute sulla società capofila, perché l’idea è proprio quella di integrare le tecnologie di Daylight non solo in prodotti americani, ma anche in quelli europei». Con Trump si sono aperte nuove opportunità. «Dal punto di vista del settore della difesa – ha terminato – di certo il budget americano con l’ amministrazione Trump è tornato a crescere in modo significativo, oltre le aspettative. Ciò dà uno stimolo a tutto il settore, e già si vedono le ricadute. E poi, un altro fattore importante è la riforma fiscale, che costituisce un incentivo importante per la ricerca».

Il mercato M&A nel 2017: un buon numero di operazioni, ma per un controvalore in calo

Secondo l’Head of Corporate Finance for Italy di Kpmg Giuseppe Latorre «è stato un anno, lo scorso, che è partito con qualche complicazione. Il precedente si era chiuso con un referendum (sulla riforma della Carta Costituzionale) che ebbe risultati non proprio in linea con le aspettative dei mercati; nonostante questo il 2017 è stato un anno tutto sommato dinamico, che ha visto un numero di operazioni importanti, e con controvalori abbastanza in linea con quelli degli anni successivi al 2008. E’ indubbio che è ancora vivo l’interesse dell’estero nei confronti dell’Italia; siamo 60 a 40, nel rapporto tra le operazioni straniere verso l’Italia e il contrario. Gli stranieri nel Belpaese realizzano operazioni di dimensioni superiori a quelle fatte dai nostri connazionali all’estero.

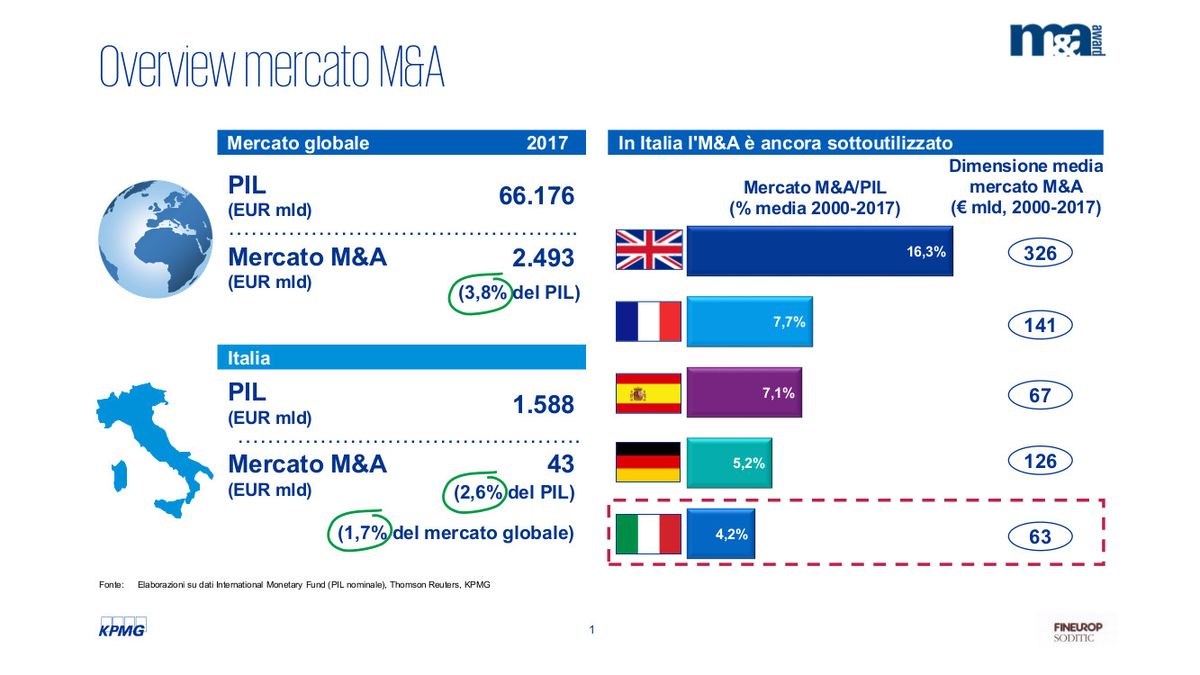

Nel mercato dell’M&A si sono peraltro visto diversi segnali di cambiamento. Un carattere proprio dell’anno scorso è stata l’attività fiorente, vivace. Forse è dovuto al fatto che il Paese gode di un tesoretto di fiducia». Ma, tirando le somme, come è andata nel 2017? Sempre secondo Latorre, «a livello globale, nel 2017 il mercato M&A ha raggiunto un valore di 2.493 miliardi di euro, rispetto ad un Pil mondiale di 66.176 miliardi: in pratica, il 3,8%. In Italia, a fronte di un Pil nazionale pari a 1.588 miliardi, lo stesso mercato ha raggiunto la soglia dei 43 miliardi: il 2,6%». Va sottolineato che in Italia l’M&A è probabilmente ancora sottoutilizzato. Infatti se consideriamo non il dato dello scorso anno, ma quello medio degli anni 2007-2017, in Regno Unito l’M&A, con 326 miliardi di euro, ha rappresentato il 16,3% del Pil; in Francia, con 141 miliardi, il 7,7%; in Spagna, con 67, il 7,1%; in Germania, con 126, il 5,2%; in Italia, con 63 miliardi di valore medio, il 4,2%.

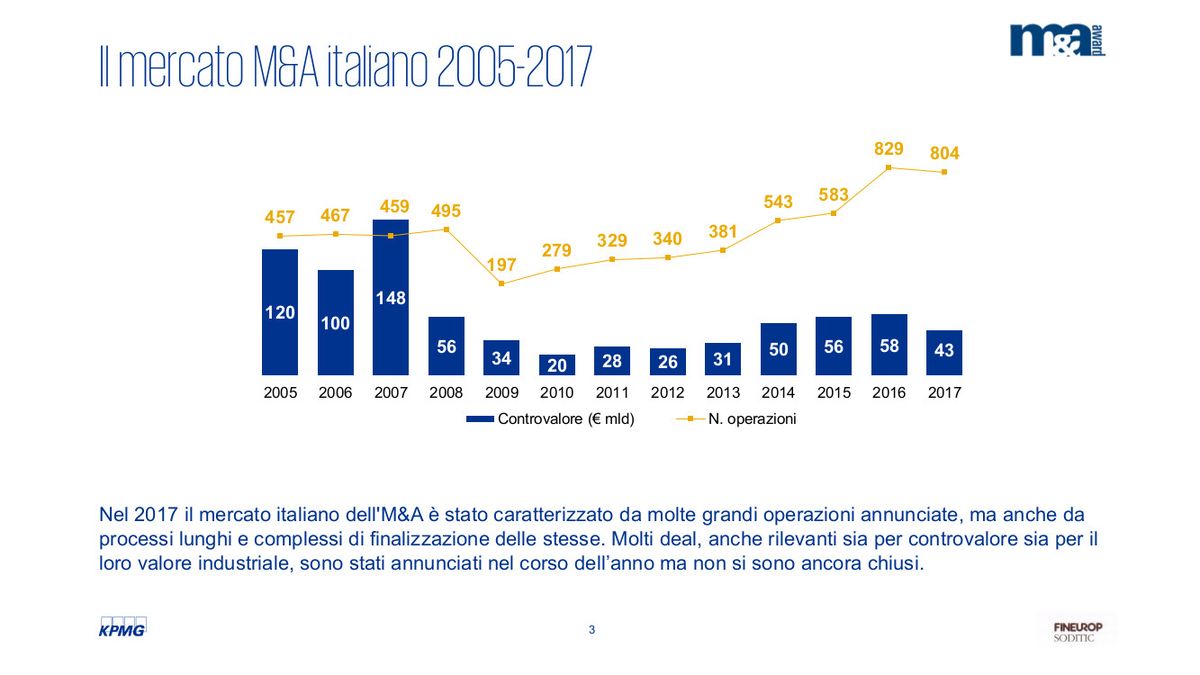

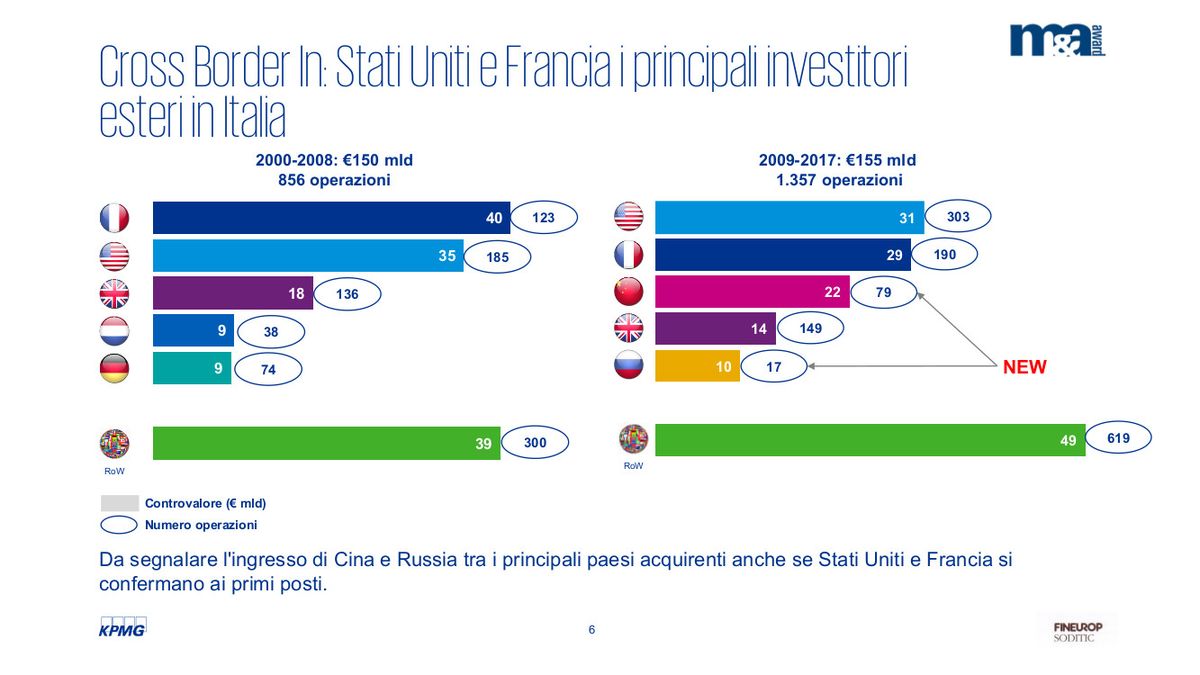

Tornando allo scorso anno, nel Belpaese sono state portate a termine più di 800 operazioni. Un numero in linea con le transazioni dell’anno precedente; tuttavia, si è assistito alla diminuzione del controvalore: – 26%, rispetto ai 58 miliardi del 2016. Quanto alla geografia delle operazioni, il 31% riguarda quelle Italia su Italia (13 miliardi), il 22% concerne quelle Italia su estero (9,3 miliardi) e i 47% riguarda quelle estero su Italia (20 miliardi). «Mentre è interessante il numero delle quotazioni nel contesto dell’M&A – continua Latorre -: 32 contro 16 dello scorso anno». Ma da quali Paesi sono stati fatti acquisti nel Belpaese? «Dal 2009 al 2017, per lo più Usa (303 operazioni per 31 miliardi), Francia (190 per 29), Cina (79 per 22), il Regno Unito (149 per 14), e la Russia (17 per 10)».

In quali settori si investe con M&A

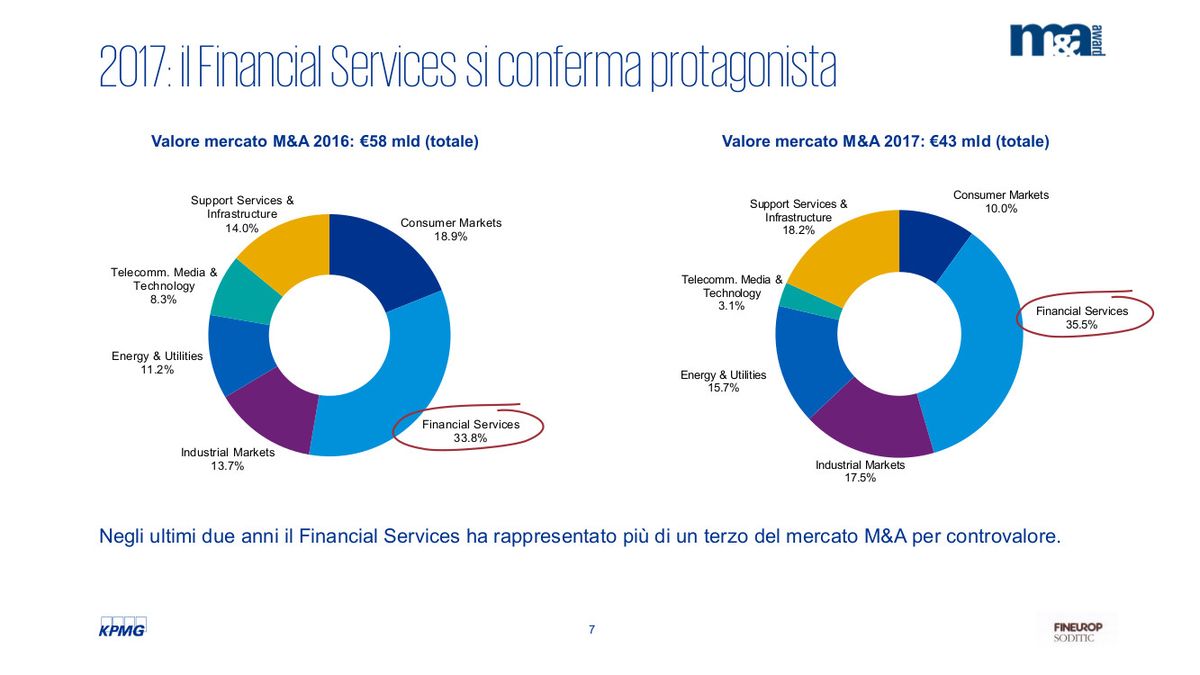

«L’anno scorso, ma non è una novità – ha continuato Latorre – ha dominato il Financial Services (35,5%), seguito dai servizi di supporto e infrastrutture (18,2%) e dai mercati industriali (17,5%) e da altri. I servizi finanziari sono sostenuti dall’oro nero italiano, che è il risparmio gestito. In questo comparto, ci sono due grandi operazioni da ricordare in particolare: l’acquisizione di Pioneer da parte di Amundi (3,5 miliardi) e quella di Aletti Gestielle da parte di Anima (0,7 miliardi)». In generale, solo sette operazioni hanno avuto un controvalore superiore al miliardo. « È così – ha commentato Latorre –: a parte Pioneer, la Ipo (offerta pubblica iniziale: una offerta al pubblico dei titoli di una società che intende quotarsi per la prima volta su un mercato regolamentato) di Pirelli, che ha fruttato 2,6 miliardi; e a parte l’acquisto del 40% di Eni East Africa da parte dell’americana ExxonMobile (2,4 miliardi); ci sono stati quello del 32,8% di Bank Pekao (detenuto da Unicredit) da parte del gruppo polacco Pzu-Pfr (2,4 miliardi); quello del 100% di Csa Siderurgica do Atlantico da parte del gruppo italiano Techint (1,5 miliardi); quello del 3% di Intesa San Paolo, acquisito da Banca Generali (1,1 miliardi) e infine quello del 6,9% di Autostrade per l’Italia da parte di Allianz (1 miliardo)».

E il 2018? E’ partito con il piede giusto

Proprio così, secondo il Ceo di Fineurop Soditic Eugenio Morpurgo. «Il 2018 è iniziato con l’abbrivio, perché c’è già un buon numero di operazioni annunciate e non ancora chiuse. Anche di una certa dimensione: si pensi a quella che riguarda il gruppo italiano leader nel settore degli occhiali di fascia alta Luxottica e il colosso francese delle lenti da vista Essilor. Si tratta di una fusione che darà vita ad un player da 16,6 miliardi di ricavi; e che ha ottenuto, qualche giorno fa, i placet della Federal Trade Commission americana e della Commissione Europea. Èun fatto che le fusioni devono superare più passaggi, soprattutto in tema di antitrust. Ci vuole del tempo». Ma, considerato lo stallo di governo, non c’è un rischio-Paese che possa influire negativamente sui mercati M&A?

«C’è sì l’incognita politica – ha continuato Morpurgo – ma per i prossimi tre o quattro mesi possiamo stare tranquilli, secondo me. A meno che la congiuntura internazionale non peggiori, per esempio a causa di conflitti militari. Va detto però che c’è una buona notizia, e cioè che il mercato italiano è forse più resiliente rispetto al passato, anche grazie al mercato dei Pir (piani individuali di risparmio: sono una forma d’investimento incentivata fiscalmente in Italia), che hanno creato una domanda aggiuntiva. E poi abbiamo più aziende quotate, e più capitali italiani che affluiscono sulle aziende nostrane; quindi il nostro mercato potrebbe resistere meglio del passato anche rispetto a choc provenienti dall’estero, che furono devastanti nel 2008 e nel 2011».

Le principali operazioni del primo trimestre del 2018

In ordine di controvalori decrescenti, le principali operazioni del primo trimestre del 2018 sono state l’acquisto di Anas da parte delle Ferrovie Italiane, per 2,86 miliardi; quello del 15,49% di Getlink da parte di Atlantia, per 1,1 miliardi; quello del 65% di Popolare Vita da parte di Cattolica, per 0,85 miliardi; quelli di Gas Natural Italia e di Nedgia da parte di 21 Rete Gas, per 0,72 miliardi; la Ipo su Spax, per 0,6 miliardi; l’acquisto del 3,75% di Tim da parte di Elliott, per 0,58 miliardi; quello di TotalErg da parte del Gruppo Api, per 0,34 miliardi; quello di ForVei da parte di Erg, per la stessa somma; e infine quello di CementirItalia da parte di Italcementi, per 0,31 miliardi. Tra le operazioni in essere, a metà marzo è stata formalizzata l’intesa di massima tra l’italiana Atlantia della famiglia Benetton e la tedesca Hochtief – controllata dalla spagnola Acs del presidente del Real Madrid Florentino Pérez Rodríguez – per comprare congiuntamente, con una spesa di 18,3 miliardi, la società delle infrastrutture Abertis.