di Filippo Astone ♦ Pubblicati i dati Anitec-Assinform sulla digitalizzazione dell’Italia: + 2,3% nel 2017 e + 2,8% nel 2019. Gay: «Ci vuole più impegno nella creazione di nuove competenze, nel coinvolgimento della piccola impresa, verso le start-up tecnologiche, nello sviluppo delle infrastrutture più evolute. L’auspicio è che nell’attuale fase politica sia centrale il digitale, e che si voglia investire in modo concreto». Performance spettacolari di Iot, Cloud, Blockchain e intelligenza artificiale.

Anitec-Assinform è l’associazione confindustriale delle aziende tecnologiche. Con un po’ di ottimismo la si potrebbe definire la Casa dell’Innovazione italiana, perché le tecnologie sono un veicolo indispensabile per innovare e quindi per rimanere sul mercato, creando lavoro e ricchezza per tutti. Anche se, da sole, le tecnologie non risolvono sostanzialmente nulla, ci vuole comunque un business plan che funziona. Ne fanno parte praticamente tutti. Ci sono le filiali italiane dei colossi tecnologici (da Ibm a Microsoft, da Google a Facebook, da Accenture ad Hpe, Samsung e Cisco), ma anche aziende come Tim, attori made in Italy (prevalentemente system integrator) come Sidi, Zucchetti, ItWay e tanti altri. E, last but not least, Digital Magics, l’azienda di venture capital del fresco presidente Anitec-Assinform Marco Gay, che si era fatto notare alla guida dei Giovani Imprenditori di Confindustria per la sua capacità di non mandarle a dire ai politici e per una grande attenzione ai temi dell’innovazione, che sono stati il suo cavallo di battaglia. Fra i nomi del consiglio generale, Silvia Candiani di Microsoft, Stefano Venturi di Hpe, Fabio Benasso di Accenture, Agostino Santoni di Cisco, che è anche un past president dell’associzione.

Marco Gay debutta da presidente di Anitec-Assinform in un momento fortunato. I dati presentati oggi sono infatti quelli di un mercato che cresce bene. Gli anni bui della recessione ict sembrano un lontano ricordo. Ma il Paese, nel suo complesso, resta ancora indietro rispetto alle altre economie occidentali avanzate e, soprattutto, rispetto a quanto sarebbe necessario fare. C’è ancora un digital divide piuttosto marcato, si innova troppo poco, le start-up nel loro insieme sono residuali, mancano le competenze necessarie per restare al passo. Una situazione che riflette quella dell’economia italiana, che è notoriamente spaccata in tre parti.

La prima vede aziende, soprattutto di media dimensione, che investono, innovano, sono leader di una nicchia di mercato che spesso si sono inventate loro stesse, vivono soprattutto di esportazioni e sostengono una importante rete di fornitori che rischia e innova insieme a loro. E’ il cosiddetto Quarto Capitalismo oggetto di tante fortunate analisi di Fulvio Coltorti e dell’ufficio studi di Mediobanca. La seconda parte è quella delle imprese in mezzo al guado, che un pò innovano e un pò sono indecise, nel frattempo restano a galla e fanno comunque lavorare tanta gente. E poi, terza parte, le aziende in crisi, conclamata o nascosta che sia. Terza parte composta soprattutto da soggetti di piccola dimensione, inadeguati a reggere la competizione internazionale. Basta un terzo delle aziende a sostenere l’economia, la società e l’occupazione? Certo che no. L’essenza di quella che si può chiamare Questione Industriale Italiana sta anche, e forse soprattutto, in questo. Ma veniamo ai dati.

Una crescita fra il 2 e il 3%

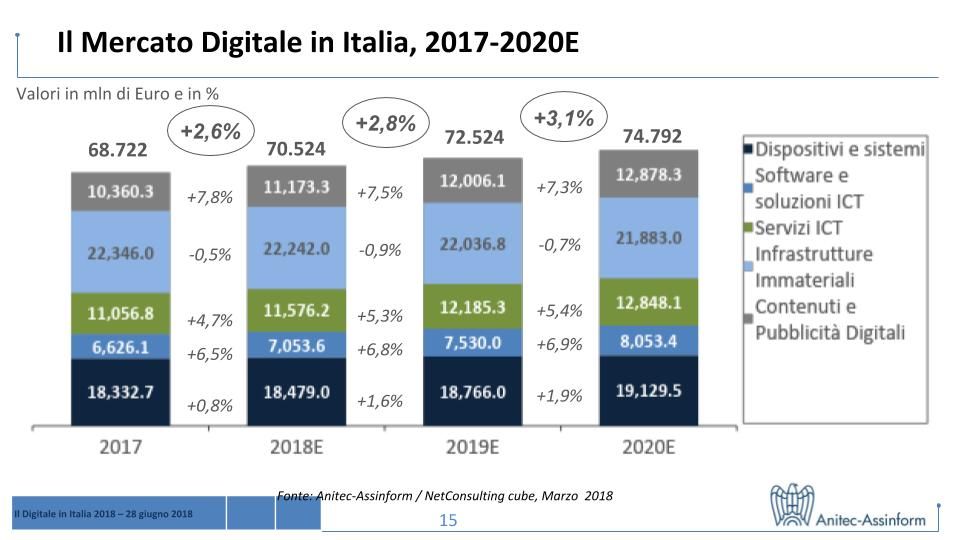

Nel 2017, il mercato digitale italiano (informatica, telecomunicazioni, contenuti ed elettronica di consumo) è cresciuto del 2,3% a quota 68.722 milioni di euro e lascia intravedere ancora crescita per i prossimi anni: 2,6% per il 2018, 2,8% per il 2109, 3,1% per il 2020. Il trend discendente degli anni più bui della crisi appare oramai alle spalle sull’onda delle componenti più legate all’innovazione. Ma non ci si può accontentare. Il gap digitale accumulato in passato obbliga a un passo ancora più sostenuto, centrato sull’accelerazione delle politiche per l’innovazione già avviate, per l’ammodernamento della pubblica amministrazione, l’inclusione digitale delle piccole imprese e dei territori, lo sviluppo diffuso delle competenze. Queste le principali evidenze delle rilevazioni di Anitec Assinform – l’Associazione di Confindustria che raggruppa le principali aziende del settore – condotte in collaborazione con NetConsulting cube.

«I numeri confermano la ripresa degli investimenti digitali in Italia. È positivo, non solo per il nostro settore. Investire nel digitale è la risposta più efficace per consolidare la ripresa. È un modo concreto per affrontare in modo strutturale la sfida della competitività, innalzando la produttività del nostro sistema-Paese attraverso l’innovazione. I segnali sono buoni, ma bisogna dare ad essi continuità, guardando al futuro e ai ritardi da recuperare, incoraggiando le spinte più innovative.» – così ha commentato Marco Gay.

Crescono soprattutto Cloud, Iot e Sicurezza informatica, Intelligenza artificiale e blockchain

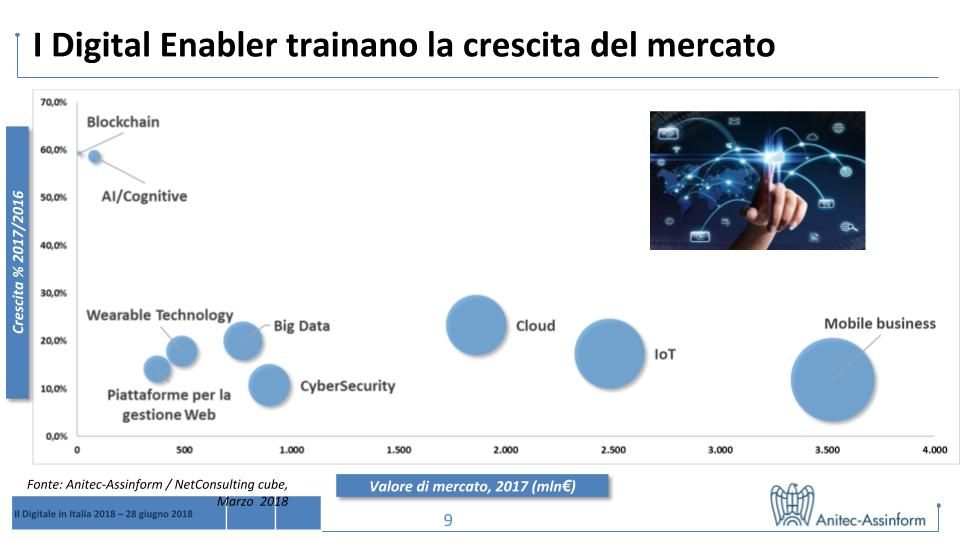

E infatti, crescono non solo i contenuti e pubblicità digitale (+7,7%) ma i servizi ICT (+4%), il software e le soluzioni (+5,9%), mentre i dispositivi e sistemi e servizi di rete mostrano tenuta pur fronte di un calo costante dei prezzi unitari. E se si attraversano i diversi comparti per pesare le dinamiche delle componenti più innovative in assoluto (digital enabler) si nota come: IoT a 2483 milioni di euro (+17,4%), sicurezza digitale a 896,5 (+10,8%), cloud a 1861,8 (+23,3%), big data a 773 (+20,1%), piattaforme gestione web a 372 (+14,2%), mobile business a 3523,4 (+11,9%), wearable a 488,3 (+17,9%); ancora di peso limitato, ma in rapida crescita invece l’ intelligenza artificiale / cognitive computing a 79,8 (+58,7%), e le blockchain 16 (+88,2%).

«La crescita delle componenti più innovative va sostenuta, per la consistenza raggiunta e per il loro effetto moltiplicatore. – ha aggiunto Gay – L’IoT trasforma gli oggetti delle nostre manifatture in componenti di sistemi in rete con nuove funzionalità, innovandoli profondamente e accrescendone il valore. Cloud e piattaforme collaborative consentono di rimodellare intere filiere in chiave digitale e di fare evolvere le relazioni cliente-fornitore. Big Data e cognitive computing sono alla base di nuove attività fondate sulla conoscenza. Le piattaforme per la sicurezza digitale sono alla base di tutte le novità, soprattutto in ambito mobile e di pagamento, e questo mentre già i servizi cloud ICT abbattono la soglia d’accesso alle applicazioni e ai servizi più evoluti, rendendoli disponibili anche alle piccole imprese».

I digital enabler

I digital enabler, per la loro articolazione, si distribuiscono in vario modo nei comparti che vedremo nelle prossime righe, e quindi sono già inclusi in essi, ma meritano evidenza specifica per la loro consistenza e dinamica.

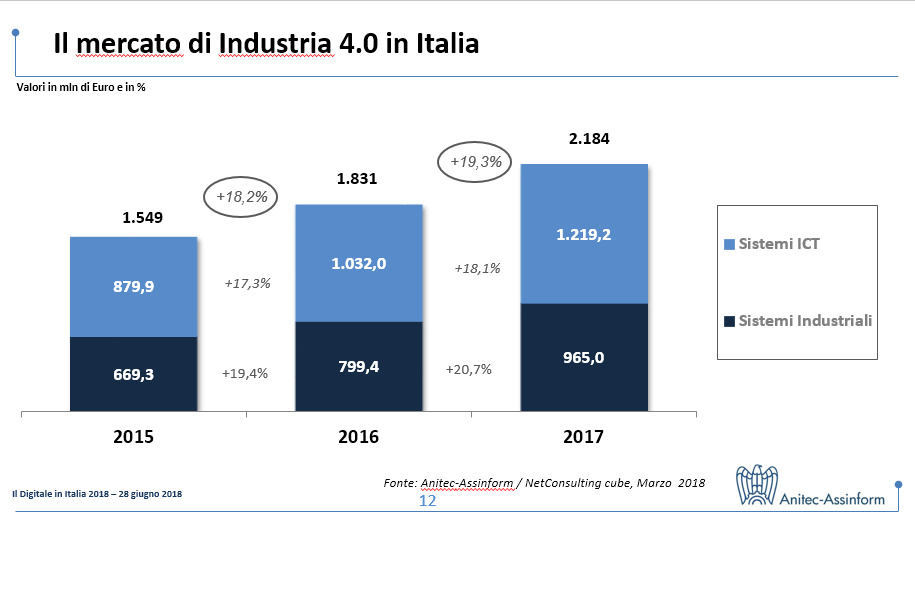

Industria 4.0 + 19,3%

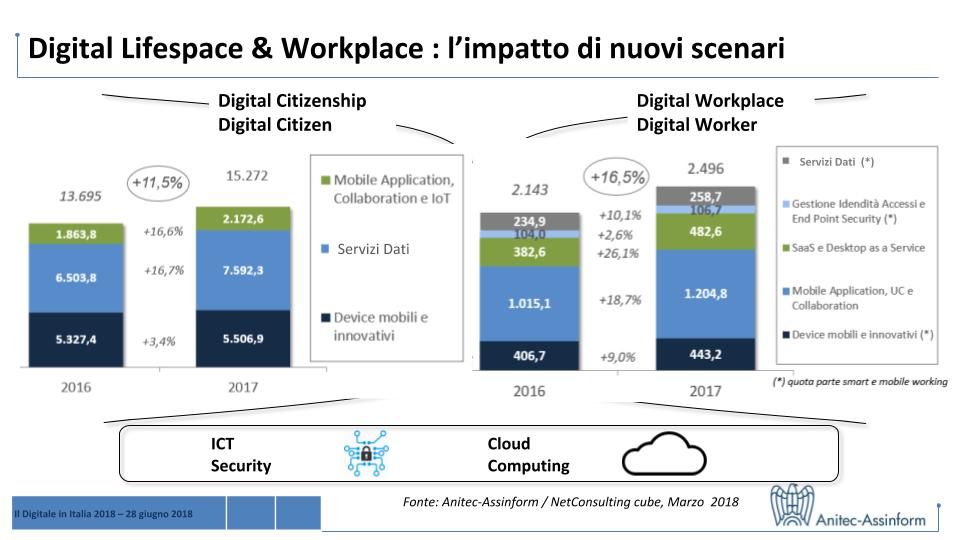

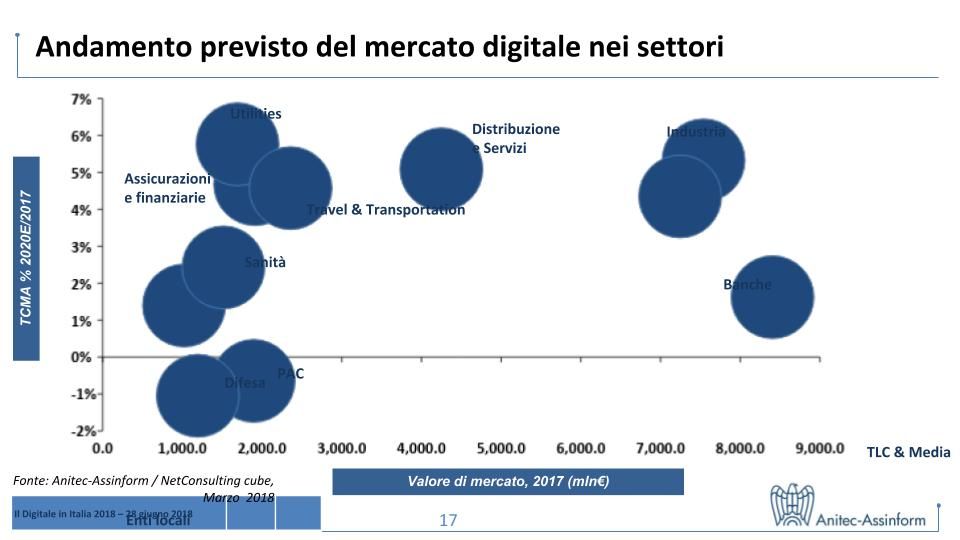

Altre letture dei dati trasversali a tutti i comparti mostrano l’impatto di due realtà di assoluto rilievo: Industria 4.0 e ambiente digitale diffuso, inteso sia come cittadinanza digitale (digital citizenship), sia come nuovo ambiente di lavoro digitale (digital workplace).Il fenomeno Industria 4.0 ha espresso nel 2017 un mercato complessivo (esteso a tutte le componenti) in crescita del 19,3% a 2184 milioni, ripartiti per il 56% in sistemi ICT (1219,2 milioni, +18,1%) e per il 44% in sistemi industriali (965 milioni, +20,7%), e che a parità di contesto promette di tenere la progressione almeno sino al 2020.

Il fenomeno digital workplace, legato alla possibilità di lavorare da qualsiasi luogo e in modo flessibile, ha originato nel 2017 un volume d’affari di 2496 milioni, ancora progressione (+16,5%), grazie al contributo delle applicazioni e dei device mobili, delle piattaforme collaborative e dei servizi Saas. L’ambito della digital citizenship che comprende quanto viene fruito dal cittadino/consumatore in termini di dispositivi, servizi in rete e in mobilità, IoT, ecc..) ha contribuito per quasi un quarto alla domanda digitale, crescendo dell’11,5%.

Previsioni comunque positive sino al 2020

Le previsioni per i prossimi tre anni sono di crescita, con anche una lieve accelerazione. Il mercato digitale italiano nel suo insieme crescerà nel 2018 del 2,6% a 70.524 milioni, nel 2019 del 2,8% a 72.524 milioni e nel 2020 del 3,1% a 74792 milioni, con andamenti delle diverse componenti che confermeranno le tendenze attuali, con benefici però anche per i dispositivi e sistemi. Più in dettaglio, fra il 2018 e il 2020 si assisterà a un lieve e pur sempre fisiologico decremento dei Servizi di Rete (fra -0,5 e 0,9% l’anno), più che compensato dal costante incremento dei Contenuti e del Digital Advertising (fra il 7,3 e il 7,8% l’anno), dei Servizi ICT (fra il 4,7 e il 5,4% l’anno), del Software e delle Soluzioni ICT (fra il 6,5 al 6,9% l’anno) e dei dispositivi e sistemi (fra lo 0,8% e l’1,9% l’anno).

P.A. in forte ritardo

Nel campo della piccola impresa c’è ancora tanta strada da fare, e così anche sul fronte della strategia digitale nazionale e dell’ammodernamento della pubblica amministrazione che, a partire da SpID e dell’Anagrafe Nazionale della Popolazione Residente, appare in netto ritardo. Il Piano Triennale per l’informatica nella PA si è fatto attendere e non dà ancora gli impulsi che si sono visti su altri fronti, come quelli riguardanti la Sanità, l’Istruzione e soprattutto l’Industria 4.0, che da sola ha generato un mercato di 2184 milioni di euro (per il 56% fatto da sistemi ICT e per il 44% da sistemi industriali) e che a parità di condizioni normative promette di tenere la progressione almeno sino al 2020.

«Le previsioni non devono illuderci. Scontano la continuità delle politiche già avviate per l’innovazione, e su questo fronte serve una marcia in più se si vuole recuperare quell’efficienza che è condizione di successo per qualsiasi iniziativa a favore della crescita, dell’occupazione di qualità e della sostenibilità del welfare. L’auspicio è che nell’attuale fase di costruzione dell’azione legislativa e di governo la moderata enfasi sul digitale sia la conseguenza del fatto che si dia per scontata la sua centralità, e che si voglia passare direttamente ai fatti. – ha sottolineato Gay – Non solo dando continuità a quella che oramai si chiama Impresa 4.0, ma dando una scossa, anche con nuove risorse e indirizzi, a una digitalizzazione della PA che procede troppo a rilento e che ancora non si fa moltiplicatore di innovazione. E lanciando nuovi programmi nel territorio per colmare il gap di competenze digitali che rallenta le imprese più innovative, dar forza alle start-up tecnologiche e, favorire l’inclusione digitale delle pmi, per fare in modo che esse, con tutto il loro peso occupazionale e produttivo, siano parte di filiere sempre più solide e competitive».

I dati di mercato 2017 più da vicino

Guardando i dati più in dettaglio e alla luce dell’adeguamento del perimetro osservato, il mercato digitale complessivo è cresciuto dell’2,3% a 68.722 milioni di euro. Alla crescita del 2017 hanno concorso tutti i macrocomparti, fatta eccezione per i servizi di rete, che però hanno tenuto a 22.346 milioni (-0,1%), arrestando un calo che durava da anni. I servizi ICT hanno raggiunto 11.056,8 milioni (+4%), il software e le soluzioni ICT 6.626,1 milioni (+5,9%), i dispositivi e sistemi 18.332,7 milioni (+0,2%), i contenuti digitali e digital advertising 10.360,3 milioni (+7,7%). Ovunque gli andamenti dei diversi segmenti hanno una volta di più confermato il rallentamento delle componenti più tradizionali e il dinamismo di quelli più legati alla trasformazione digitale dei modelli produttivi e di servizio. I macrocomparti del Software e Soluzioni ICT e dei servizi ICT sono quelli che più hanno animato la trasformazione in atto, beneficiandone.

Dispositivi e sistemi + 0,2%

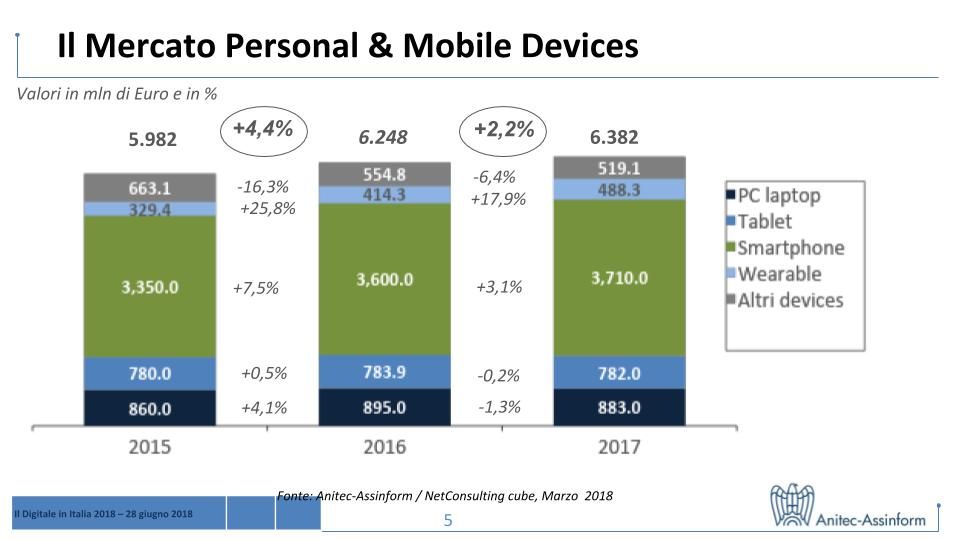

Il macrocomparto dei dispositivi e sistemi ha visto ancora emergere la componente personal & mobile device, cresciuta del 2,2% a 6.382 milioni di euro, spinta dai dispositivi indossabili (wearable, +17,9% a 488,3 milioni) e dagli smartphone (+3,1% a 3710 milioni), che hanno più che compensato il calo dei PC laptop (-1,3%) a 883 milioni), dei tablet (-0,2% a 782 milioni) e degli altri dispositivi mobili. La componente home e office device è invece scesa del 6% a 2.643 milioni, con andamenti al ribasso di quasi tutte le componenti, a partire dagli apparecchi TV (-7,3% a 1.655,6 milioni) e dai PC desktop (-7% a 436 milioni) con la sola eccezione delle console fisse e di altri dispositivi consumer (+3,7% a 260,5 milioni). Ancora nel mercato dei dispositivi e sistemi, sono calati i sistemi enterprise (-1,9% a 3.600 milioni), anche in ragione della crescente fruibilità di capacità in service: l’incremento dei sistemi specializzati (+0,7% a 1390 milioni) non è bastato a compensare il calo dei sistemi di comunicazione (-2,5% a 1523 milioni) e degli altri sistemi, dai server X86 ai sistemi di fascia alta, mentre lo storage ha tutto sommato tenuto.

Software e soluzioni ICT + 5,9%

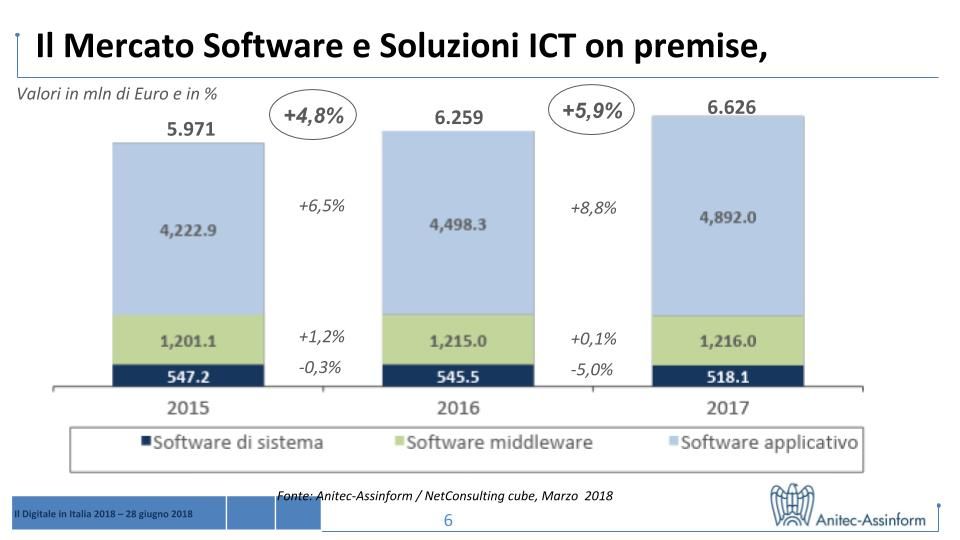

Software e soluzioni ICT, già in ripresa da tre anni, hanno ulteriormente accelerato, raggiungendo 6.626 milioni di euro (+5,9%). È cresciuto molto il software applicativo (4.892 milioni, +8,8%), spinto dal rinnovo e dalle componenti più innovative (piattaforme per la gestione web, IoT, e così via), con una progressione che non si vedeva da un decennio e che ha messo in ombra il calo del software di sistema (-5% a 518,1 milioni). Il middleware (1.216 milioni, +0,1%) ha rallentato la crescita, non per carenza di domanda, ma perché una quota crescente di essa tende ad essere soddisfatta in modalità Cloud e di Outsourcing infrastrutturale.

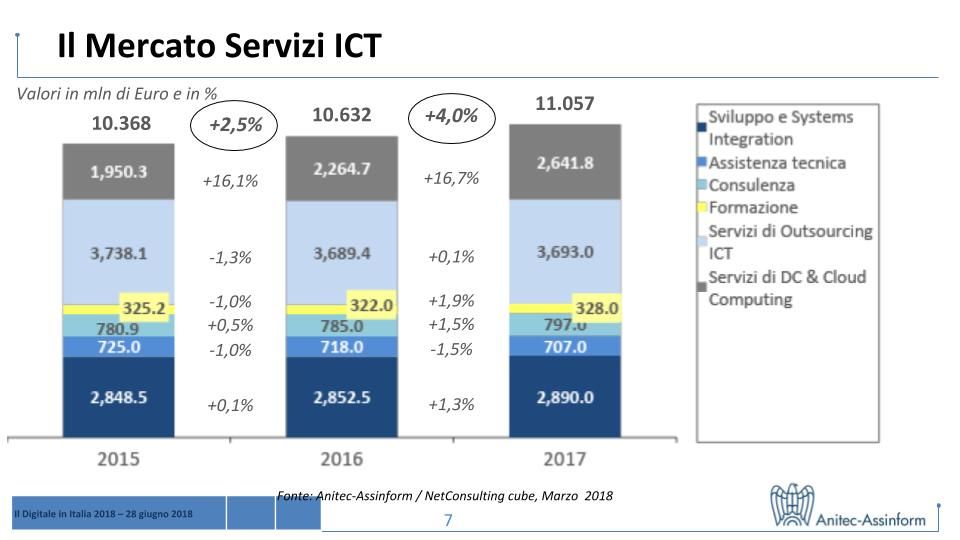

Servizi ICT + 4%

In netto progresso anche i servizi ICT. La crescita rilevata, del 4% a 11.057 milioni di euro, ribadisce e accentua una netta e positiva inversione di tendenza, che perdura da orami tre anni e che conferma la consistenza dei nuovi e più evoluti trend di spesa. Il comparto è trainato dai servizi di data center e cloud computing, che nell’insieme crescono del 16,7% a 2.641,8 milioni, con la componente cloud a 1861,8 milioni, in crescita del 23,3%. Segno positivo, comunque – fatta eccezione per la sola assistenza tecnica (-1,5% a 707milioni) – anche per gli altri segmenti, a partire dall’ outsourcing ICT (+0,1% a 3.693 milioni) e dalla formazione (+1,9% a 328 milioni). Buone anche le performance della consulenza (+ 1,5% a 797 milioni) e delle attività di sviluppo e systems integration (+1,3% a 2890 milioni), strettamente correlate all’ammodernamento di applicazioni e infrastrutture e al ricorso a nuovi modelli di fruizione dell’ICT, a partire dal cloud e da tutto quanto reso possibile dai digital enabler, e cioè dalle piattaforme e dalle tecnologie digitali di nuova generazione che permettono di innovare i processi e servizi, sviluppare nuovi modelli di business, moltiplicare le potenzialità dell’ICT.