Luigi Dell’Olio ♦ Il prezzo delle materie prime tra veloci ribassi e violenti rialzi: un’altalena che fa male all’industria. Ma una soluzione c’è.

Il rischio più grande è compromettere la flebile ripresa industriale. Con l’indice di settore che nel primo trimestre del 2016 ha registrato un progresso contenuto (+0,7% sull’analogo periodo del 2015) e una tendenza a perdere forza (+0,5% a considerare il solo mese di marzo), la volatilità delle materie prime può giocare brutti scherzi. Anche perché, se da una parte gli analisti sono concordi nel ritenere che i livelli attuali dei metalli industriali sono sostenibili nel medio termine, dall’altra continuano a esserci forti escursioni di prezzo tra un seduta all’altra. Uno scenario che le aziende italiane a usare con maggiore forza strumenti di hedging, per coprirsi dalle oscillazioni.

Piccoli passi in avanti

“I segnali che arrivano dalla produzione italiana su questo fronte sono incoraggianti”, segnala Stefano Gianti, senior business developer di Swissquote. “Non siamo di fronte a una crescita impetuosa, ma è significativo il cambio di passo dopo un triennio in terreno negativo”. Addirittura questi dati si sono dimostrati migliori rispetto al resto dell’Unione Europea, che a sua volta ha mostrato una tendenza migliore rispetto agli ultimi anni.

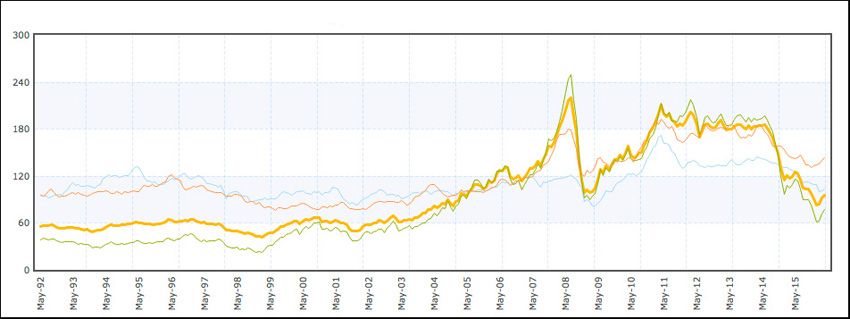

Resta da capire quanto la crescita sia sostenibile, anche alla luce dell’incertezza che caratterizza le commodity. Il Crb Index (paniere delle materie prime) è in crescita del 15% da inizio anno, con i metalli che sono stati decisivi nella performance dell’indice. “La recente mossa della Reserve Bank of Australia di tagliare i tassi di riferimento per la nona volta di fila negli ultimi quattro anni e di portarli al minimo storico dell’1,75% punta a stimolare gli investimenti e la ripresa dell’export verso la Cina, soprattutto di rame e materiali ferrosi”, ricorda Gianti. Che pertanto vede un potenziale di rivalutazione dei prezzi nel breve periodo.

Molte incognite sull’acciaio

Rossella Gargantini di Assiom Forex concorda sulla possibilità di nuovi rialzi a breve, ma è molto prudente nel medio periodo, “dato che i fondamentali restano deboli per la ridotta domanda cinese e per quella europea quasi nulla. Il mercato del rame evidenzia dal lato della produzione, un calo dell’output a causa dei rischi legati, all’energia, alla forza lavoro e all’acqua, in alcuni paesi quali Zambia, Cile e Perù, mentre sul fronte della domanda, la Cina dovrebbe consolidare i volumi sui livelli attuali”, aggiunge.

Per quanto riguarda l’acciaio, in questi primi mesi dell’anno sul mercato di Shanghai il prezzo è salito di circa il 40%, trainato dalla ripresa dei consumi cinesi per le costruzioni d’infrastrutture e per il ristoccaggio delle acciaierie. “Su questa commodity si sono di recente riaccese le tensioni, tra un gruppo di Paesi produttori e la Cina, sulla condivisione di un piano globale per risolvere il problema della sovracapacità, che colpisce l’industria siderurgica globale”, racconta Gargantini. “La controversia a livello europeo ha portato Strasburgo a muovere accuse di dumping al governo di Pechino e all’adozione di nuovi dazi sui prodotti importati dalla Cina e da Taiwan”. A questo proposito va considerato che la dinamica dei prezzi dell’acciaio è sempre meno legata ai fondamentali e presenta un crescente legame con le scelte politiche. Il duplice ruolo della Cina in qualità di consumatore-produttore sarà determinante: la decisione del Dragone di tagliare di circa 100-150 mt la capacità produttiva nei prossimi cinque anni non sarà sufficiente a ridurre l’eccesso di offerta sul mercato”. Dal lato della domanda, ricorda l’esperta di Assiom Forex, l’India potrebbe fornire un discreto contributo grazie al piano di sviluppo delle infrastrutture deciso dal governo Modi”. In conclusione, le prospettive di breve periodo per il comparto dei metalli di base rimangono positive, anche se sarà necessario monitorare il possibile aumento dell’offerta spinto dal rialzo dei prezzi. In un’ottica di più ampio respiro, lo scenario sarà condizionato dalla domanda cinese e considerando la fase di trasformazione in atto è possibile preventivare un andamento del mercato non lineare ma caratterizzato da un’elevata volatilità.

Le scelte per l’industria

“Per chi acquista materie prime industriali da utilizzare nei processi produttivi, non si può prescindere da una tematica di hedging”, spiega Luca Vari, head of investment banking di Jci Capital Limited. “Nonostante il calo dei prezzi delle materie prime negli scorsi anni e l’attuale fase di stabilizzazione, si deve sempre basare il processo di acquisto e di contestuale copertura su un’attenta analisi delle tendenze di prezzo che maturano nei mercati finanziari internazionali, in modo da scegliere prontamente le tempistiche per implementare le necessarie operazioni di copertura”, conclude.

Detto del ricorso a strumenti di copertura dei rischi, in quale direzione muoversi? Guardando alle stime di consensus riportate da Bloomberg, tutti i metalli industriali sono visti stabilizzarsi nel 2016 sugli attuali livelli. Nel medio periodo l’alluminio è stimato dall’attuale range di 1.598$/mt a 1.631$/mt nel 2017 e 1.671$/mt nel 2018, il rame da 4.810$/mt a 4.801$/mt nel 2017 e 4.803$/mt nel 2018, il Nickel da 9.065$/mt a 9.190$/mt nel 2017 e 9.296$/mt nel 2018. Il minerale di ferro (62% di contenuto di Fe) invece è visto invece in ulteriore discesa da 58,29$/mt a 41,68$/mt nel 2017 e 37,84$/mt nel 2018.

Come coprirsi dai rischi

Gianclaudio Torlizzi, fondatore di T-Commodity, condivide le stime: “I fondamentali rimangono neutrali”, spiega. “Volgendo lo sguardo alla seconda metà del 2016 stiamo suggeriamo ai clienti di attendere almeno un 50% di ritracciamento dai massimi toccati in aprile prima di effettuare fissazioni, in quanto stiamo già assistendo alla ripartenza delle produzioni siderurgiche in Cina, che eserciteranno un cap a nuovi rialzi di prezzo”.

Tuttavia Gianluca Ferrari, direttore vendite di Wings Partners, sim specializzata sul versante delle commodity, avvisa: “Il fatto che gli analisti si aspettino valori stabili nel medio periodo significa poco per l’imprenditore che acquista materie prime per il suo lavoro”, sottolinea. “La volatilità elevata è divenuta ormai una costante e questo significa che tra una seduta e l’altra ci possono essere escursioni di prezzo di diversi punti percentuali. In questo contesto, il rischio per l’azienda di subire pesanti perdite è dietro l’angolo”. Gli strumenti di copertura dei rischi sono numerosi, con diversi livelli di complessità e prezzo. “Per quanto ci riguarda”, spiega Ferrari, “usiamo solo future e opzioni, che sono presenti sulle Borse ufficiali”, aggiunge. “Volendo fare un esempio, coprirsi su un rifornimento da una tonnellata di rame costa circa 2 dollari, un valore trascurabile rispetto all’importo della commessa, ma che consente di dormire sonni tranquilli”.