I nuovi incentivi 4.0 prevedono aliquote maggiori, una platea più vasta che include anche artigiani e professionisti, e più elevata efficienza, grazie al recupero dei crediti fiscali anche in un solo anno. Inoltre, per la prima volta, si adotta una prospettiva di più lungo termine con l’estensione delle agevolazioni a un biennio. Ma nella bozza della Legge di Bilancio, all’art 184, che contiene la nuova disciplina c’è un grande assente: il credito di imposta per le attività di R&S e innovazione. Ovvero quella che sembrava essere la maggiore novità del pacchetto Transizione 4.0, rendendo possibile nei fatti l’investimento agevolato in economia circolare e re-manufacturing, i nuovi trend della produzione industriale. Cancellato con un colpo di spugna, anche se indiscrezioni ipotizzano che possa tornare, potenziato, prima dell’approvazione definitiva della legge. Ne abbiamo parlato con Alessandro Marini, Consigliere del Cluster Fabbrica Intelligente ed esperto di trasformazione digitale e con Andrea Pirola, partner dello studio internazionale di consulenza legale e tributaria Pirola, Pennuto Zei & Associati

La grande assenza: gli incentivi in R&S

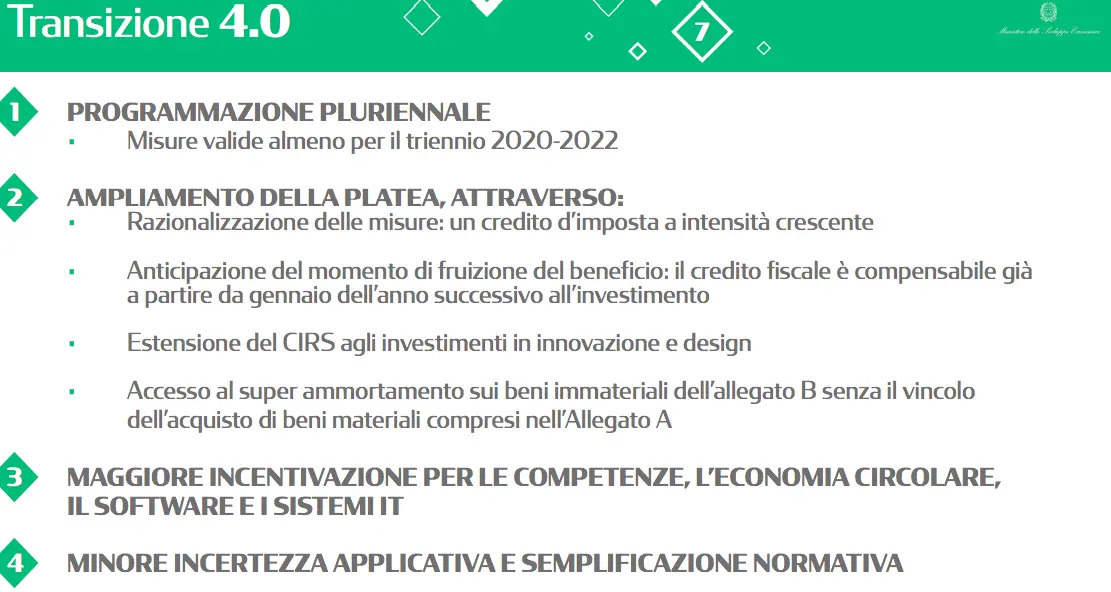

Analizziamo il testo, partendo proprio da ciò che manca, per poi delinearne gli aspetti positivi di un impianto complessivamente molto potente. «Non se ne parla proprio ed è una cosa singolare. Perché sparisce uno strumento introdotto dieci mesi fa la cui efficacia non è stato possibile testare: non esistono ancora studi su quante aziende lo abbiano usato e su come abbia funzionato», dice Marini. «Si trattava di una formulazione dirompente, rispetto ai piani Calenda. Vale la pena ricordarlo: Transizione 4.0 aveva eliminato il riferimento alle spese incrementali rispetto al triennio di riferimento (2012-2014) e aveva così ampliato l’incentivo alla big corp che ha una quota di investimenti constante per quanto ingente. Prima di fatto erano escluse, nel 2020 sono state ammesse al credito di imposta del 12% su 3 milioni spesi in R&S nel 2020 e del 6% su 1,5 milioni in innovazione». Con un colpo di spugna, la legge di bilancio cancella «le agevolazioni appena introdotte su tanti investimenti molto innovativi, come per esempio tutte le tecnologie e attività di R&S che aumentino sostenibilità, l’economia circolare per sviluppare nuove opportunità di business, per esempio attraverso il riciclo delle materie prime, diventano attività di innovazione». O anche, infine, l’innovazione di design. Non tutto è perduto, e le agevolazioni potrebbero rientrare dalla finestra fornendo un sostegno alle imprese e assecondando la spinta pubblica sulle tecnologie digitali e sostenibili.

I nuovi incentivi in vigore dal 16 novembre e fino al 2022

Dunque, vediamo le novità, a partire dal periodo di validità delle nuove regole. Il piano Incentivi 4.0 dovrebbe partire retroattivamente per gli investimenti effettuati dal 16 novembre 2020 e coprire le spese sostenute fino al 2022, con consegna dei beni possibile fino a giugno 2023 (a condizione che entro il 31 dicembre 2022 sia pagato un acconto pari almeno al 20%). «Si tratta di una scelta determinata dalla volontà di non rallentare investimenti che magari sono già in corso: perché le condizioni aggiornate sono molto più vantaggiose per le imprese e si vuole evitare che aspettino il nuovo anno per rientrarvi», spiega Marini.

«A meno di imprevisti dell’ultimo minuto, la nuova durata temporale è il compromesso raggiunto tra ministero dello Sviluppo e ministero dell’Economia rispetto all’ipotesi iniziale di una proroga fino a tutto il 2023 del piano Transizione 4.0, in scadenza a fine 2020», aggiunge Pirola.

Uno slancio alla ripresa

L’idea del governo è quella di rinforzare gli incentivi in scadenza, continua Pirola: «È previsto un ampliamento del beneficio, in termini di maggiori aliquote, ambito di applicazione e tetto massimo di spesa, sui crediti in imposta che sono stati introdotti al posto di iper e super ammortamento. Questo dovrebbe stimolare gli investimenti nonostante il momento di crisi, che ha colpito soprattutto alcuni in settori».

Anche accorciare il periodo di compensazione dei crediti, che ora è di 5 anni e diventare di 3 (un anno per alcuni casi specifici), produrrà benefici rilevanti per le imprese. «Si è discusso della possibilità di prevedere – ma non è ad oggi confermato – una opzione per la cessione del credito: ovvero la possibilità di cederlo a terzi, con strumenti simili a quelli usati per l’ecobonus al 110% sul settore edilizio, che ha suscitato grande interesse. Sarebbe un modo molto efficace per dare liquidità alle imprese», spiega Pirola

«Il messaggio è che viene esteso e rinforzato il credito di imposta, soprattutto per il 2021, per fornire cassa alle imprese, anche in perdita fiscale, ed è molto positivo in questo periodo storico». Ultimo ma non meno importante, il fattore visibilità: «Quando si è passati al credito di imposta da super e iperammortamento, le imprese hanno dovuto sopportare il costo del cambiamento. Ma non è più complesso l’uno dell’altro: avere una visibilità di due anni compensa eventuali oneri sostenuti. Spesso e volentieri gli incentivi con orizzonte annuale finiscono per agevolare investimenti che venivano fatti comunque e non nuove spese», conclude Pirola.

Sintesi delle novità

Nell’ultima bozza l’articolo che disciplina le nuove regole è il 184, con il titolo “Transizione 4.0 Credito d’imposta per beni strumentali nuovi”, riformula portata e durata degli incentivi sugli investimenti materiali e immateriali, con riferimento tanto ai beni semplici (oggetto del primo super ammortamento al 130% di Calenda) , che a quelli funzionali alla trasformazione tecnologica delle attività in ottica 4.0, ovvero a quelli rientranti negli allegati A e B (e precedentemente incentivati con l’iper ammortamento al 250%).

Le novità sono diverse:

- Aumentano le aliquote del credito d’imposta sia per i beni strumentali semplici (cioè i beni ex superammortamento) sia per i software e i beni strumentali 4.0 (ex iperammortamento), ma per il solo 2021;

- Il periodo di compensazione del credito più breve (da cinque a tre anni e a un anno per le società con fatturato inferiore ai 5 milioni di euro;

- Si conferma l’estensione della platea dei beneficiari che comprende ora anche agli esercenti arti e professioni;

- Ritorna l’obbligo della perizia, in questo caso “asseverata”.

Vediamole nel dettaglio.

Quote agevolative per investimenti sul 4.0. al rialzo per il 2021

L’ex iperammortamento, ovvero tutto ciò che riguarda le agevolazioni per gli investimenti per abilitare la transizione al 4.0, è normata dall’art 6, che sostanzialmente separa i beni materiali da quelli immateriali. Per i primi (elencati nell’allegato A) prevede per gli acquisti dal 16 novembre scorso alla fine del 2021 (con la solita coda di sei mesi al 2022 per la consegna):

- Un aumento dal 40% al 50% dell’aliquota per spese fino a 2,5 milioni di euro

- L’aumento dal 20% al 30% per gli importi da 2,5 a 10 milioni di euro

- L’introduzione di una aliquota al 10% per investimenti da 10 a 20 milioni di euro

Per il 2022 vengono ripristinate invece le aliquote precedenti (40%; 20%).

Anche per i beni immateriali, sostanzialmente i software (elencati nell’allegato B) l’aliquota è elevata dal 10% al 20% per importi fino a 1 milione di euro.

… più vantaggioso anche il credito di imposta sui beni oggetto dell’ex superammortamento

I beni materiali e immateriali presentano le seguenti aliquote per il 2021:

- al 10% fino a 2 milioni di euro per i beni materiali

- al 10% fino a 1 milione di euro per i software

- al 15% se gli investimenti riguardano la realizzazione di forme di lavoro agile.

La terza tipologia di incentivo è una novità, attualmente prevista solo per il 2021, mentre le prime due sono aumentate rispetto al 6% del 2020 (ma torneranno tali nel 2022).

Recupero i tre anni e perizia asseverata

Le ultime due novità sono:

- il periodo di utilizzo in compensazione del credito maturato, che per tutti i tipi di investimento passa da cinque a tre anni, ora già a partire dal periodo di entrata in funzione del bene. Si segnala che per gli investimenti effettuati fino al 31 dicembre 2021, il credito d’imposta per gli investimenti in beni strumentali non 4.0 (ex superammortamento) effettuati dai soggetti con ricavi e compensi inferiori a 5 milioni di euro è utilizzabile in compensazione in un’unica quota annuale.

- si introduce infine per gli investimenti in beni 4.0 l’obbligo della perizia asseverata se il costo rilevante ai fini agevolativi è superiore ai 300mila euro. Nel caso di investimenti inferiori basta una dichiarazione a firma del legale rappresentante dell’azienda che richiede l’incentivo.

")